Рідна стейблкоїн Polkadot pUSD наближається! Які його відмінності, ризики та невирішені питання порівняно з HOLLAR?

Продовжуючи вчорашню статтю, PolkaWorld вже поділився останніми новинами про HOLLAR та механізмом роботи цього стейблкоїна.

«На чому ґрунтується стабільність HOLLAR? Чи з’явиться HOLLAR на централізованих біржах?»

Окрім запуску надлишково забезпеченого стейблкоїна HOLLAR від Hydration, у дискусію також увійшла концепція нативного стейблкоїна Polkadot, яку раніше запропонував Gavin.

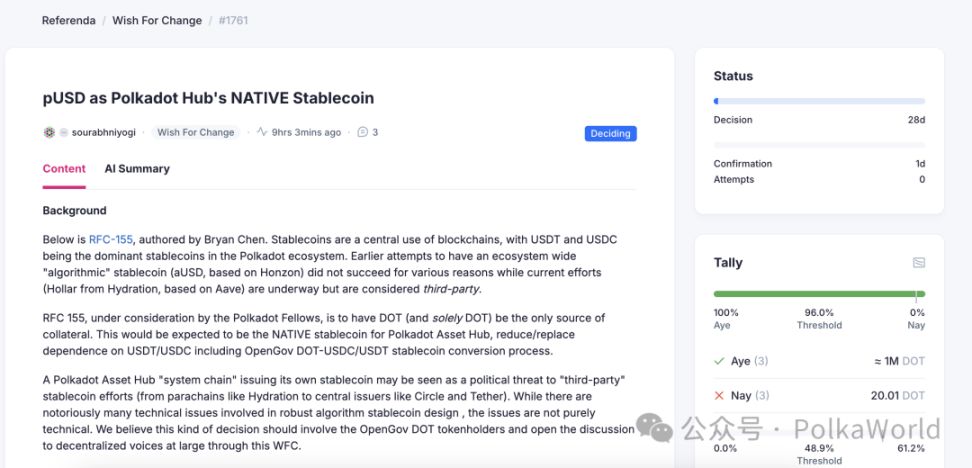

Два тижні тому співзасновник Acala Byran подав до Polkadot Technical Fellowship пропозицію щодо PUSD — нативного стейблкоїна, забезпеченого виключно DOT.

- Чим він відрізняється від Hollar?

- Чи зможе він дійсно утримати цінність DOT всередині екосистеми?

- А питання щодо управління, механізму ліквідації та довгострокового супроводу вже мають відповіді?

Це не просто дискусія про ще один стейблкоїн, а й про фінансову основу майбутнього Polkadot.

У цій статті ви дізнаєтеся про основні суперечки навколо PUSD.

- PUSD наступає: чи зможе запропонований Gavin нативний стейблкоїн Polkadot уникнути старих проблем aUSD?

- Чому механізм ліквідації Hydration безпечніший?

- Чи варто робити PUSD? Відмінності, ризики та невирішені питання у порівнянні з Hollar

- Якщо Polkadot Treasury використовуватиме PUSD для виплат — це буде стабільніше чи небезпечніше?

Читайте далі, щоб дізнатися всі подробиці!

PUSD наступає: чи зможе запропонований Gavin нативний стейблкоїн Polkadot уникнути старих проблем aUSD?

jeeper: У чому різниця між PUSD і Hollar у цьому аспекті? Чи PUSD можна забезпечити лише DOT? У чому їхня ключова відмінність?

Alice und Bob: Добре, спочатку я розповім про історію PUSD, а потім детальніше поясню.

Ця тема бере початок приблизно два місяці тому на Web3 Summit. Тоді Gavin Wood поділився деякими новими ідеями щодо Polkadot та його екосистеми.

Він говорив про ціннісну пропозицію DOT. Його думка: через занадто високі ставки стейкінгу DOT «втрачає цінність». Зараз річна дохідність стейкінгу DOT близько 12%, і він вважає, що ідеально було б залишити цю цінність всередині екосистеми.

Відтак він запропонував низку ідей для зменшення втрати цінності. Наприклад: зменшення винагород за блоки, зниження вартості їхнього виробництва, а також деякі концепції, пов’язані з Proof of Personhood (механізм ідентифікації особистості).

Серед цих ідей він згадав концепцію випуску стейблкоїна. Основна ідея: винагороди за блоки не обов’язково виплачувати волатильним DOT, а можна використовувати стейблкоїн. Тому сам протокол Polkadot (ймовірно, на Asset Hub) випустить новий стейблкоїн, забезпечений лише DOT.

Наразі відомо наступне:

- PUSD карбується лише під забезпеченням DOT;

- Цей актив буде називатися PUSD — ця новина з’явилася цього (або минулого) тижня.

- Механізм PUSD схожий на обговорюваний сьогодні HOLLAR: користувачі забезпечують DOT і можуть позичати PUSD.

Але тут виникає ключовий момент: технічний стек PUSD походить від протоколу Honzon, який використовувався для запуску aUSD на Acala.

Це викликало чимало суперечок у Twitter. Багато хто запитує: якщо aUSD зазнав невдачі, навіщо використовувати ті ж модулі?

Однак, якщо розібратися глибше, то проблема aUSD була не в самому дизайні протоколу Honzon, а у видачі стимулів без забезпечення та помилках у налаштуваннях управління. Строго кажучи, проблема виникла через «незабезпечені стимули», які були враховані як борг протоколу, а не через сам Honzon.

Як же працює механізм ліквідації у Honzon, якщо ціна забезпечення падає?

Відомо, що базова логіка надлишково забезпечених стейблкоїнів така: користувачі вносять активи (наприклад, DOT, ETH, BTC) як забезпечення та карбують стейблкоїн. Проблема виникає, якщо ціна забезпечення різко падає — це може призвести до недостатнього забезпечення і втрати підтримки стейблкоїна. Це так званий стан неплатоспроможності (Insolvency): коли борг перевищує активи, система стає ризикованою.

Наприклад:

- Я вношу ETH на 1000 доларів;

- Позичаю стейблкоїн на 800 доларів;

- Якщо ETH падає до 600 доларів, забезпечення вже недостатньо.

Тоді система запускає ліквідацію: ліквідатор гасить борг стейблкоїном, купує ліквідовану позицію і отримує арбітражний прибуток. Це гарантує, що стейблкоїн залишається забезпеченим.

У протоколі Honzon процес ліквідації складається з трьох етапів:

- Спочатку намагаються продати забезпечення на ринку;

- Якщо не вдається — запускається аукціон;

- Якщо і аукціон не спрацьовує, протокол покриває борг самостійно, фіксуючи його як борг протоколу.

Таке трапляється за різкого падіння цін, коли на ринку немає охочих купити забезпечення, і протокол бере борг на себе.

Jakub, ти можеш пояснити, як Hydration вирішує питання ліквідації?

Чому механізм ліквідації Hydration безпечніший?

Jakub: У Hydration, якщо health factor забезпечення падає до 1, ліквідація спрацьовує миттєво.

Ліквідацію може ініціювати зовнішній арбітражер або сам протокол. Зазвичай ми одразу продаємо забезпечення на Omnipool чи DEX, що дозволяє швидко завершити ліквідацію і водночас приносить комісії та обсяги торгів. Ключове: ліквідація має відбутися негайно, без залежності від сторонніх коштів.

На відміну від централізованих бірж чи інших блокчейнів, які під час волатильності часто працюють нестабільно (через зростання Gas, затримки мережі, спам-транзакції тощо).

Особливість Hydration: виробники блоків (collator, аналог sequencer) мають пріоритет у mempool. Це означає, що ліквідаційна транзакція має «швидку смугу» в протоколі, отримує ексклюзивне право на першу транзакцію, і ліквідація гарантовано виконується першою — ніхто не може її випередити. Ethereum, Solana та інші універсальні смарт-контрактні платформи такого не можуть.

Крім того, механізм ліквідації Hydration відрізняється від підходу Aave чи Compound, де часто ліквідується половина або навіть вся позиція. Тут продається лише невелика частина забезпечення, щоб health factor повернувся до 1.01.

Таким чином, якщо ціна на ринку стабілізується після короткочасного падіння, не відбувається надмірної ліквідації, і не продається більше забезпечення, ніж потрібно. Для користувачів це означає менші втрати у періоди високої волатильності та кращий досвід.

Alice und Bob: Тобто єдина потенційна проблема — це екстремальне падіння ціни, так?

Jakub: Не зовсім. Оскільки в Omnipool ліквідаційні транзакції завжди мають пріоритет, зазвичай вдається продати забезпечення за вищою ціною ще до повного обвалу.

Це і є перевага Hydration над іншими платформами. Наприклад, на Ethereum під час різких рухів ринку провайдери ліквідності Uniswap v3 часто виводять ліквідність заздалегідь. В результаті, коли ринку найбільше потрібна ліквідність, її немає, і ціна падає ще швидше.

Чи варто робити PUSD? Відмінності, ризики та невирішені питання у порівнянні з Hollar

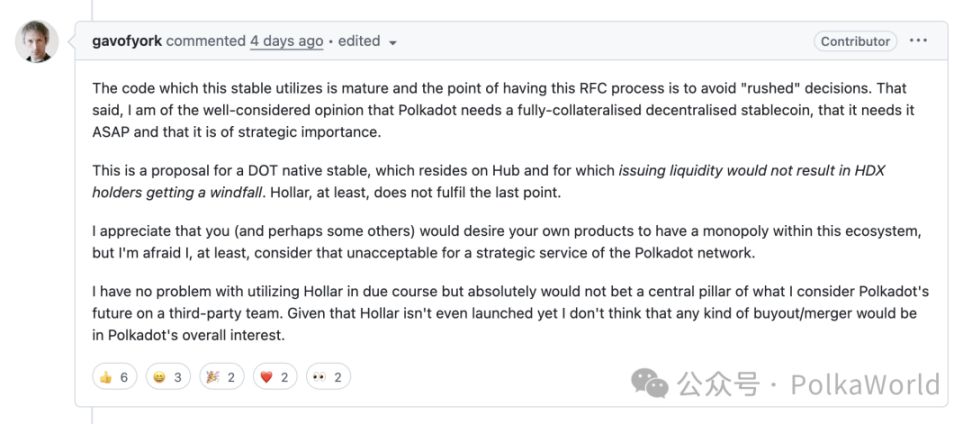

Alice und Bob: Jakub, я згадував на початку, що Brian Chen (один із розробників Acala) подав на GitHub issue щодо PUSD — це RFC (запит на коментарі) для Polkadot Fellowship. За процедурою, Fellowship спочатку обговорює і приймає концепцію, а потім інтегрує код. Це перший крок до PUSD. Яка твоя думка про PUSD?

Jakub: Якщо чесно, моя позиція нейтральна.

Я розумію певні побоювання — як теоретичні, так і практичні. Наприклад, Hollar не управляється власниками DOT, що може здаватися недостатньо «нативним». Але з іншого боку, сам Asset Hub ще не готовий: бракує ліквідності, немає оракула, відсутні багато компонентів.

Крім того, після проблем з aUSD не було чіткої комунікації: як виправити ситуацію чи уникнути подібного в майбутньому. Єдина ідея — не карбувати стейблкоїни під забезпеченням неліквідних активів.

Загалом, запуск PUSD виглядає надто поспішним, без достатньої дискусії. Це основна проблема. Ми не проти, але це викликає емоції з обох сторін.

Особисто я дійсно нейтральний. Не вважаю, що це загрожує Hollar, і не сприймаю як конкуренцію. Насправді, мати нативний стейблкоїн для кожного ланцюга — це, ймовірно, новий тренд, ідея слушна. Gavin ще у 2017-2018 роках мав концепцію нативного стейблкоїна Polkadot, просто не озвучував її публічно, можливо, через інші пріоритети.

Але я завжди ставлю кілька ключових питань:

- Хто буде відповідальним за продукт? Хто керуватиме?

- Хто забезпечить стабільну роботу і гарний користувацький досвід?

- Хто встановлюватиме параметри системи?

- Хто займатиметься ліквідаціями?

Бо навіть у dot swap ліквідність іноді є, але ціна сильно відхиляється, і лише кілька людей вручну займаються арбітражем — це схоже на «фінансовий кам’яний вік».

Ще одне питання: навіщо вписувати логіку ліквідації прямо в протокол? Ринок може зростати місяцями без жодної ліквідації. Користувачі розслабляються, беруть більше кредитів, підвищують леверидж. Коли ж настає раптове падіння, маркетмейкери та арбітражери більше дбають про ефективність капіталу і йдуть на більш активні ринки, а не чекають тут ліквідацій.

Навіть якщо ліквідація потрібна, важко гарантувати, що їхні системи попередження спрацюють вчасно, або що на біржі буде достатньо активів. Таке вже траплялося: користувачі хотіли карбувати USDT чи USDC на централізованих біржах, але протягом кількох годин це було неможливо.

Тому якщо PUSD дійсно запуститься, у роботі виникне багато нюансів. Чи справді спільнота цього потребує — не впевнений, хоча підтримка є. Але як виглядає процес підтвердження, схвалення та впровадження RFC — я не знаю. Технічних питань багато: як це працюватиме після запуску? Чи не поспішаємо ми з розгортанням, а потім будемо доопрацьовувати? Не можу сказати.

Ще одне практичне занепокоєння: PUSD можна забезпечити лише нативним DOT. DOT буде заблоковано в CDP, їх не можна позичити чи отримати дохід. Це не LST (ліквідний стейкінг-токен), де можна отримувати дохід від стейкінгу під час забезпечення. А зараз дохідність DOT дуже висока — навіть якщо після активації Hard Pressure впаде з 12% до 6% чи 5%, це все одно суттєво, і мало хто захоче від цього відмовлятися.

Отже, тут багато технічних і управлінських питань. Хто реально відповідатиме за проект? Чи буде хтось його підтримувати, чи просто код заллють у ланцюг, і він стане «мертвим протоколом»? Як dot swap — запустили, але не підтримують як продукт.

Зараз є лише назва і кілька компонентів для розгортання. А ключові питання — наприклад, який оракул використовуватиме система — досі без відповіді. Стейблкоїн-система має отримувати ціни забезпечення швидко і надійно, а на Asset Hub оракула ще немає.

Можливо, ціну DOT можна отримувати через XCM з Hydration — це відносно надійний варіант. На Hydration достатньо ліквідності DOT, а арбітраж із Binance та іншими платформами дуже активний — це може бути рішенням.

Але загалом питань і невизначеностей залишається багато.

Я особисто залишаюся нейтральним. Якщо спільнота вирішить робити — нехай так і буде. Але я сподіваюся, що всі учасники забезпечать стабільну роботу і не допустять нових катастроф. Бо якщо зі стейблкоїном щось трапиться — наслідки дуже тяжкі. Це не як інші криптоактиви, які можуть коливатися між 50, 60, 70 тисячами — у стейблкоїна лише два стани: або він прив’язаний до 1 долара, або повністю знецінюється.

Якщо Polkadot Treasury використовуватиме PUSD для виплат — це буде стабільніше чи небезпечніше?

Alice und Bob: Дякую за твої думки. Останні два-три дні я теж розмірковував і помітив, що Gavin не написав і не озвучив одну річ. Він згадав, що PUSD можна використовувати для винагород валідаторам, але, на мою думку, не менш логічно використовувати його для виплат з Treasury. Treasury цілком може витрачати PUSD, а не USDT чи USDC.

Це створює цікаву ситуацію: PUSD можна карбувати для виплат, і це не створює негайного тиску на продаж. Тільки якщо отримувачі PUSD вирішать обміняти його на USDT, USDC чи інший стейблкоїн, виникає реальний тиск на продаж.

Але я згоден, що механізм PUSD справді складніший, особливо протокол Honzon загалом складніший за Aave чи Hollar.

Jakub: Насправді, я вважаю, що він простіший. Це більше схоже на MakerDAO 2017-2018 років:

- Лише один єдиний пул;

- Забезпечення зберігається всередині, не може бути позичене, просто чекає погашення;

- Нараховуються відсотки;

- Система покладається на цінові дані з оракула.

Однак, якщо обсяг стейблкоїна буде великим, виникає ризик кореляції. Наприклад, падіння ціни DOT призведе до ліквідацій, а це означає продаж DOT із пулу. Проблема в тому, що покупці згодні купувати лише за ціною нижче ринкової.

Зазвичай встановлюється ліквідаційний бонус (liquidation bonus), щоб стимулювати ліквідаторів — це простір для миттєвого арбітражу.

Наприклад: забезпечення на 100 доларів, бонус 5%. Ліквідатор може купити DOT на 105 доларів за 100 доларів, тобто відразу заробити 5 доларів. Як він розпорядиться цими DOT — його справа, зазвичай їх продають за фіат чи стейблкоїни.

Тому ліквідація завжди болюча для забезпечувача — це примусовий продаж на локальному мінімумі. Ідеально, якщо ліквідація м’яка, а не масова під час різкого падіння ринку.

У Hydration ми застосовуємо м’яку ліквідацію: кожного разу продається лише невелика частина забезпечення, щоб health factor повернувся до 1.01, а не як в інших протоколах — половина чи вся позиція.

Alice und Bob: Так, логічно. Це означає, що PUSD краще працює у межах обмеженого обсягу, а не надто великого. Бо якщо обсяг надто великий, ризик кореляції з ціною зростає, особливо у «локальній економіці».

Я пам’ятаю, у пропозиції Byran йшлося про використання TWAP (середньозваженої ціни за часом) і отримання даних через XCM чи state proofs. Тобто система зчитуватиме стан інших парачейнів для отримання цін, а також доведеться вирішувати складність роботи з кількома оракулами.

Добре! Ця розмова — гарний початок і чудове введення для всіх.

Дякуємо всім учасникам, особливо Jakob за цінні професійні інсайти. Чекаємо на подальший розвиток подій.

Також ще раз вітаємо з офіційним запуском Hollar. На мою думку, ваша сильна сторона — чітке розуміння і контроль над архітектурою, а також знання, як будувати ключові компоненти ліквідності на біржі. Спостерігати за вашим прогресом дуже цікаво.

З нетерпінням чекаємо подальшого розвитку Hollar і ваших майбутніх продуктів. Це позитивний сигнал для всієї екосистеми.

Крім того, вітаємо з досягненням 5 мільйонів TVL цього тижня — сподіваємося, ринок і надалі зростатиме у цьому напрямку.

Оригінальне аудіо:

На момент публікації цю пропозицію вже подано розробниками спільноти до пропозицій WFC OpenGov. Якщо у вас є ідеї чи зауваження — голосуйте та коментуйте тут.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Найповніший аналіз показників: BTC впав нижче ключового рівня 100 мільйонів доларів, чи справді бичачий ринок закінчився?

Навіть якщо зараз bitcoin дійсно перебуває на ведмежому ринку, цього разу ведмежий ринок може тривати недовго.

Аналіз цін на криптовалюти 11-14: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, INTERNET COMPUTER: ICP, UNISWAP: UNI

Опціонна біржа Cboe входить на ринок прогнозів, зосереджуючись на фінансових та економічних подіях

Лідер на ринку опціонів Cboe оголосив про вихід на ринок прогнозів, не слідуючи за спортивними трендами, а впевнено обираючи фінансово стійкий шлях, плануючи запуск власних продуктів, пов'язаних із фінансовими результатами та економічними подіями.

Чеський банк тестує криптоактиви в пілотній програмі