Чи суперечить програма викупу DeFi початковій ідеї децентралізації?

Автор: Oluwapelumi Adejumo

Переклад: Saoirse, Foresight News

Оригінальна назва: На тлі хвилі викупів у DeFi: Uniswap і Lido опинилися в центрі суперечок щодо «централізації»

10 листопада, коли керівники Uniswap подали пропозицію «UNIfication», цей документ більше нагадував корпоративну реструктуризацію, аніж оновлення протоколу.

Ця пропозиція передбачає активацію раніше не використаної комісії протоколу, переміщення коштів через новий ончейн-скарбничий механізм і використання отриманих коштів для купівлі та спалювання токенів UNI. Така модель майже ідентична програмам викупу акцій у традиційних фінансах.

Наступного дня Lido також запустив подібний механізм. Його децентралізована автономна організація (DAO) запропонувала створити автоматичну систему викупу: коли ціна Ethereum перевищує 3000 доларів, а річний дохід перевищує 40 мільйонів доларів, надлишковий дохід від стейкінгу буде використано для викупу токена управління LDO.

Цей механізм спеціально використовує «контрциклічну» стратегію — посилюється під час бичачого ринку, а в умовах жорсткішого ринку стає обережнішим.

Ці заходи разом знаменують собою значну трансформацію в сфері DeFi.

Останні кілька років сферу DeFi переважно домінували «мем-токени» та активності, що стимулюються винагородами; тепер провідні DeFi-протоколи переорієнтовуються навколо таких основних ринкових фундаменталів, як «дохід, захоплення комісій, ефективність капіталу».

Однак ця трансформація також змушує галузь зіткнутися з низкою складних питань: кому належить контроль, як забезпечити стійкість і чи не поступається «децентралізація» місцем корпоративній логіці.

Нова фінансова логіка DeFi

Протягом більшої частини 2024 року зростання DeFi в основному залежало від культурного хайпу, програм стимулювання та ліквідного майнінгу. Останні кроки, як-от «повторне включення комісій» і «запровадження рамок викупу», свідчать про те, що галузь намагається безпосередніше пов’язати цінність токенів із бізнес-показниками.

Візьмемо Uniswap як приклад: його ініціатива «спалити до 100 мільйонів токенів UNI» переосмислює UNI з чисто «токена управління» на актив, що більше нагадує «сертифікат економічної участі в протоколі» — навіть якщо йому бракує юридичного захисту або права на розподіл грошових потоків, як у акцій.

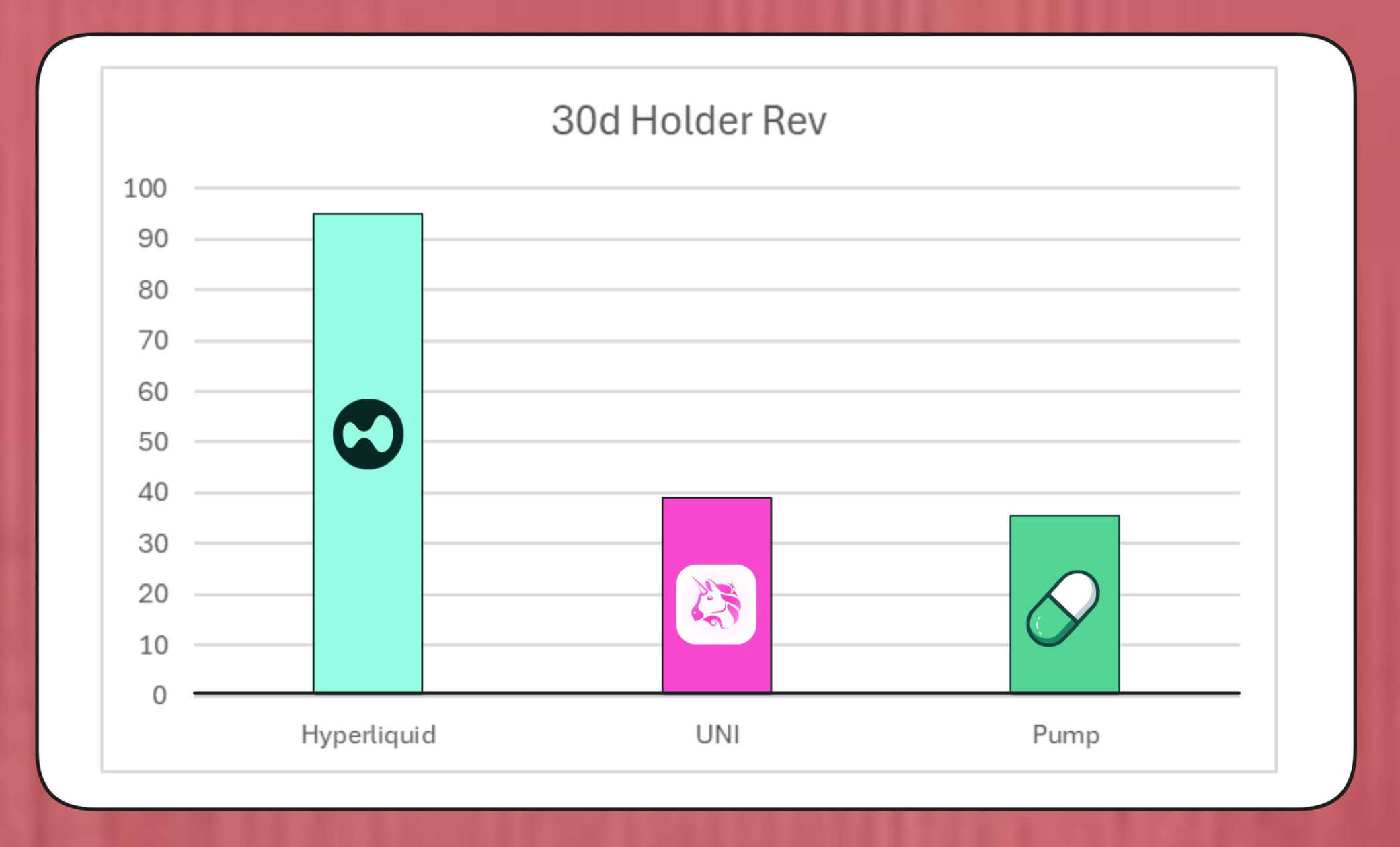

Масштаб таких програм викупу не можна недооцінювати. Дослідник MegaETH Labs BREAD підрахував, що за поточного рівня комісій Uniswap може генерувати близько 38 мільйонів доларів викупу щомісяця.

Ця сума перевищує швидкість викупу Pump.fun, але менша за щомісячний викуп Hyperliquid, який становить близько 95 мільйонів доларів.

Порівняння викупу токенів Hyperliquid, Uniswap і Pump.fun (джерело: Bread)

Структура моделювання Lido показує, що він може підтримувати щорічний викуп приблизно на 10 мільйонів доларів; викуплені токени LDO будуть паруватися з wstETH і вкладатися в пул ліквідності для підвищення глибини торгів.

Інші протоколи також прискорюють впровадження подібних заходів: Jupiter використовує 50% операційного доходу для викупу токенів JUP; dYdX розподіляє чверть мережевих комісій на викуп і стимулювання валідаторів; Aave також розробляє конкретний план, маючи намір щорічно вкладати до 50 мільйонів доларів у викуп через скарбничі кошти.

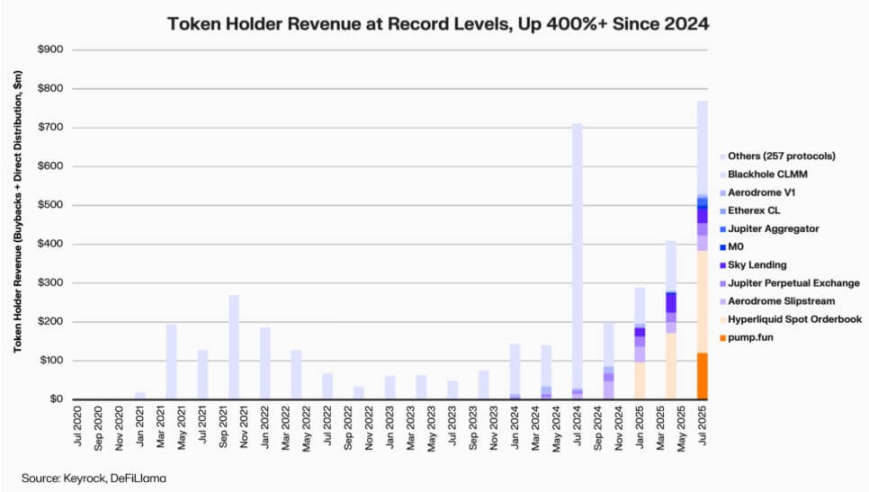

За даними Keyrock, з 2024 року дивіденди для власників токенів, прив’язані до доходу, зросли більш ніж у 5 разів. Лише за липень 2025 року витрати або розподіл на викуп і стимулювання серед різних протоколів можуть досягти близько 800 мільйонів доларів.

Дохід власників DeFi-протоколів (джерело: Keyrock)

Таким чином, близько 64% доходу провідних протоколів нині повертається до власників токенів — це різко контрастує з попереднім циклом, коли пріоритет надавався реінвестуванню, а не розподілу.

За цим трендом стоїть новий консенсус у галузі: «дефіцитність» і «регулярний дохід» стають ядром ціннісної наративи DeFi.

Інституціоналізація токеноміки

Хвиля викупів відображає дедалі глибшу інтеграцію DeFi з інституційними фінансами.

DeFi-протоколи починають використовувати такі традиційні фінансові показники, як «P/E», «поріг дохідності», «чистий коефіцієнт розподілу», щоб донести цінність до інвесторів — і ці інвестори розглядають DeFi-проекти так само, як і компанії, що зростають.

Ця інтеграція надає менеджерам фондів універсальну мову аналізу, але також створює нові виклики: початковий дизайн DeFi не передбачав таких інституційних вимог, як «дисципліна» чи «розкриття інформації», а тепер галузь має відповідати цим очікуванням.

Варто зазначити, що аналіз Keyrock вже вказав: багато програм викупу сильно залежать від існуючих скарбничих резервів, а не від стійких регулярних грошових потоків.

Така модель може короткостроково підтримувати ціну токена, але її довгострокова стійкість викликає сумніви — особливо в умовах, коли «дохід від комісій циклічний і часто корелює зі зростанням ціни токена».

Крім того, аналітик Blockworks Marc Ajoon вважає, що «самостійно прийняті викупи» зазвичай мають обмежений вплив на ринок і можуть призвести до нереалізованих збитків для протоколу під час падіння ціни токена.

З огляду на це, Ajoon виступає за створення «системи автоматичного коригування на основі даних»: виділяти кошти при низькій оцінці, а при слабких показниках зростання — спрямовувати їх на реінвестування, щоб викуп відображав реальні операційні результати, а не спекулятивний тиск.

Він зазначає:

«У нинішній формі викуп — не панацея... Через існування «наративу викупу» галузь сліпо ставить його вище за інші шляхи, які можуть принести вищу дохідність».

Головний інвестиційний директор Arca Jeff Dorman має більш комплексну точку зору.

Він вважає, що корпоративний викуп зменшує кількість акцій в обігу, але токени існують у спеціальних мережах — їхню пропозицію не можна компенсувати традиційною реструктуризацією чи злиттям і поглинанням.

Тому спалювання токенів може сприяти розвитку протоколу як «повністю розподіленої системи»; але зберігання токенів також дає гнучкість на майбутнє — якщо цього вимагатиме попит чи стратегія зростання, їх можна знову випустити. Ця подвійність робить рішення щодо розподілу капіталу в DeFi впливовішими, ніж на ринку акцій.

Нові ризики

Фінансова логіка викупу проста й пряма, але її вплив на управління складний і глибокий.

Візьмемо Uniswap як приклад: пропозиція «UNIfication» передбачає передачу оперативного контролю від спільноти до приватної компанії Uniswap Labs. Така тенденція до централізації вже викликала занепокоєння аналітиків, які вважають, що це може відтворити ієрархічні структури, яких децентралізоване управління мало б уникати.

З цього приводу дослідник DeFi Ignas зазначає:

«Початкове бачення децентралізації у криптовалютах стикається з труднощами».

Ignas підкреслює, що за останні роки ця тенденція до централізації вже поступово проявлялася — найтиповіший приклад: DeFi-протоколи часто покладаються на «екстрене вимкнення» або «прискорене прийняття рішень основною командою» при вирішенні питань безпеки.

На його думку, суть проблеми полягає в тому, що навіть якщо «концентрація влади» економічно виправдана, це шкодить прозорості та залученню користувачів.

Однак прихильники заперечують, що така концентрація влади може бути «функціональною необхідністю», а не «ідеологічним вибором».

Технічний директор венчурної компанії a16z Eddy Lazzarin описує модель «UNIfication» Uniswap як «замкнуту модель» — у такій моделі дохід, створений децентралізованою інфраструктурою, безпосередньо надходить власникам токенів.

Він додає, що DAO все ще зберігає право «емісії токенів для майбутнього розвитку», забезпечуючи баланс між гнучкістю та фінансовою дисципліною.

Напруга між «розподіленим управлінням» і «рішеннями виконавчого рівня» не є новою проблемою, але тепер її фінансовий вплив значно зріс.

Зараз обсяг скарбниць, якими керують провідні протоколи, сягає сотень мільйонів доларів, а їхні стратегічні рішення можуть впливати на всю екосистему ліквідності. Тому, у міру дозрівання економіки DeFi, фокус дискусій щодо управління зміщується від «ідеї децентралізації» до «реального впливу на баланс».

Випробування зрілості DeFi

Хвиля викупу токенів свідчить, що децентралізовані фінанси переходять від «фази вільних експериментів» до «структурованої, орієнтованої на показники галузі». Те, що раніше визначало цю сферу як «вільний пошук», поступово замінюється «прозорістю грошових потоків», «відповідальністю за результати» та «узгодженням інтересів інвесторів».

Однак зрілість також приносить нові ризики:

-

Управління може схилитися до «централізованого контролю»;

-

Регулятори можуть розглядати викуп як «фактичні дивіденди», що спричинить питання відповідності;

-

Команди можуть переключити увагу з «технічних інновацій» на «фінансову інженерію», ігноруючи розвиток основного бізнесу.

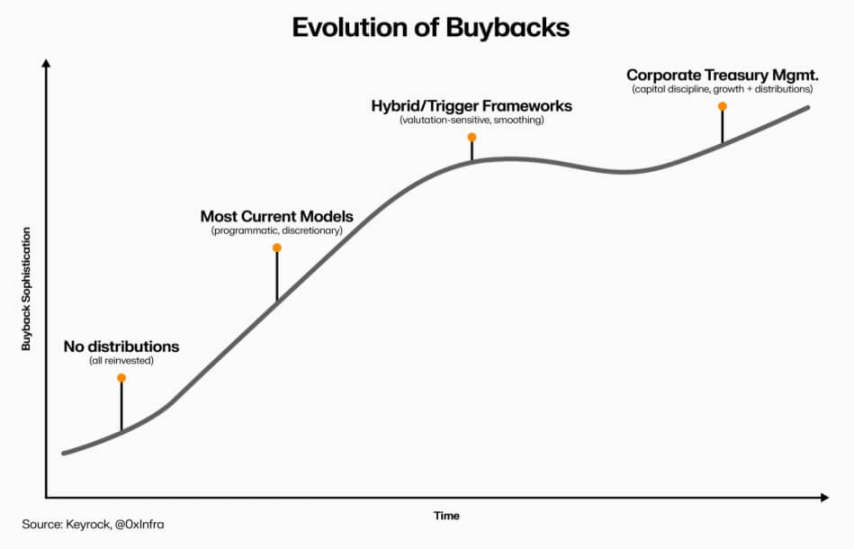

Тривалість цієї трансформації залежить від вибору на рівні виконання:

-

«Програмовані моделі викупу» можуть забезпечити прозорість через ончейн-автоматизацію, зберігаючи децентралізовану природу;

-

«Самостійні рамки викупу» хоч і впроваджуються швидше, але можуть послабити довіру та юридичну ясність;

-

«Гібридні системи» (прив’язка викупу до вимірюваних, перевірених мережевих показників) можуть бути компромісом, але наразі мало прикладів їхньої «стійкості» на реальному ринку.

Еволюція викупу токенів DeFi (джерело: Keyrock)

Але одне вже зрозуміло: взаємодія DeFi і традиційних фінансів вийшла за межі «простого наслідування». Тепер ця сфера, зберігаючи «відкриту основу», інтегрує такі принципи корпоративного управління, як «скарбничий менеджмент», «розподіл капіталу» та «обережність у балансі».

Викуп токенів — це концентроване втілення такої інтеграції: він поєднує ринкову поведінку з економічною логікою, сприяючи перетворенню DeFi-протоколів на «самофінансовані, орієнтовані на дохід організації»: відповідальні перед спільнотою, з акцентом на «ефективність виконання», а не на «ідеологію» як критерій оцінки.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Аналіз перспектив технічного оновлення протоколу Ethereum (1): The Merge

У цій статті буде розглянута перша частина дорожньої карти (The Merge), проаналізовано, які технічні аспекти консенсусу PoS ще можуть бути вдосконалені, а також шляхи реалізації цих покращень.

Anichess від Animoca Brands інтегрує токен $CHECK для турнірів, стейкінгу та управління

Центральний банк Сінгапуру націлюється на нерегульовані стейблкоїни у майбутньому очищенні ринку

Віталік Бутерін виступає за "Маніфест довіри без посередників", щоб зміцнити децентралізовану ідеологію Ethereum