Переосмислення бокового руху: основні криптовалюти переживають масову зміну власників серед китів

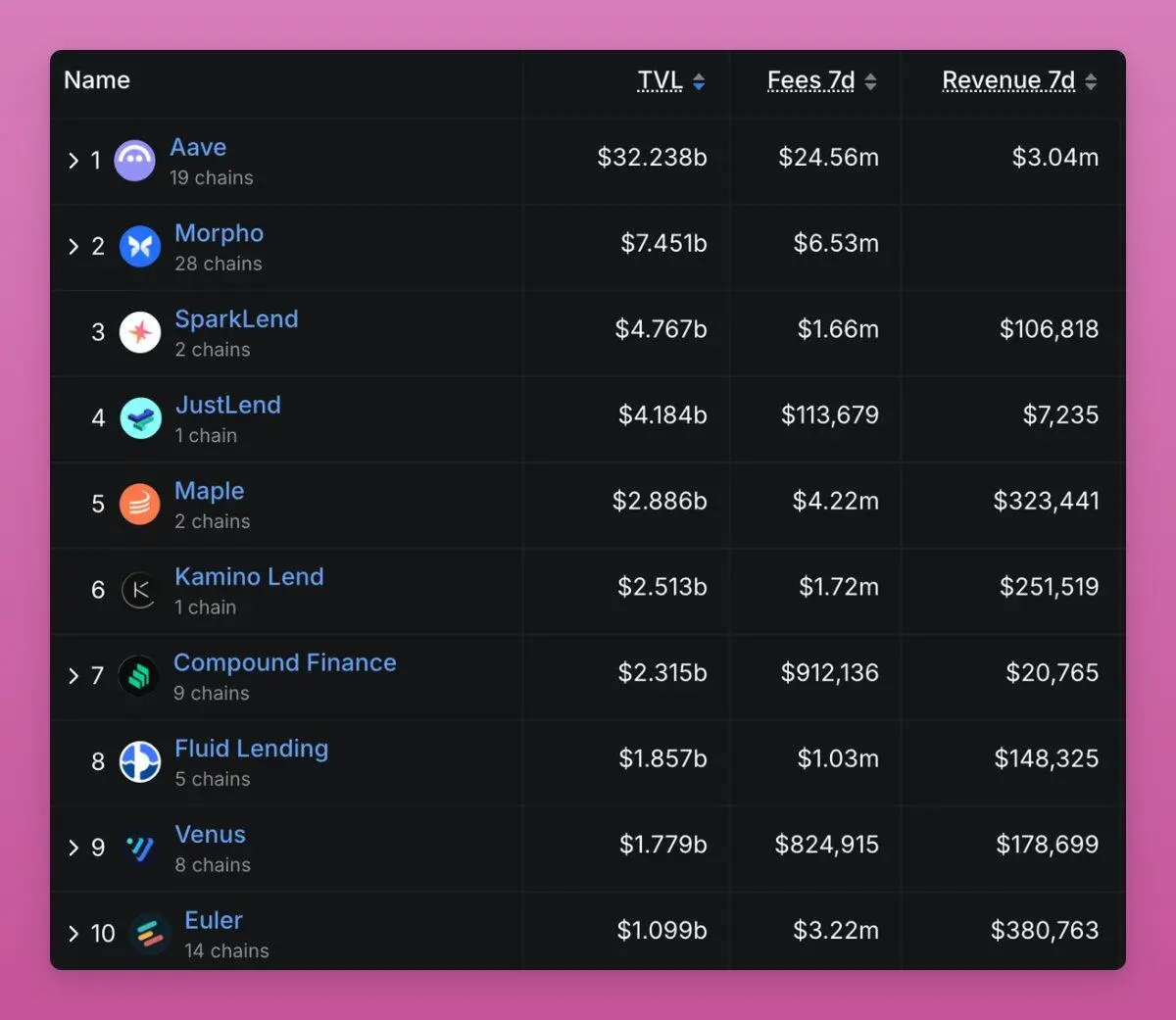

Ignas також приділяє особливу увагу кредитним протоколам, які генерують комісії.

Оригінальний переклад: CryptoLeo ( @LeoAndCrypto )

Odaily примітка: Ignas висловив думку, що, незважаючи на схвалення BTC ETF, прискорене впровадження інституційними інвесторами, прийняття "Genuis Act", швидкий вихід "Clairty Act", відсутність регуляторного тиску, відсутність великих хакерських атак і фундаментальних крахів наративу, BTC все одно залишається у боковику через нестачу ліквідності. У цей момент ранні інвестори BTC планомірно фіксують прибуток (а не розпродають), а нові інвестори планують купувати на просадках.

Основні тези

Ранні прихильники BTC фіксують прибуток;

Це не панічний розпродаж, а природний перехід від концентрації у китів до розподілу серед усіх;

Серед усіх відстежуваних ончейн-індикаторів найочевидніший сигнал — продажі китів.

Почнемо з BTC

Довгострокові власники за 30 днів продали 405 000 BTC, що становить 1,9% від загальної кількості BTC в обігу.

Візьмемо для прикладу Owen Gunden, одного з ранніх BTC-китів. Він здійснював великі угоди на Mt.Gox, мав величезні запаси і був членом ради директорів LedgerX. Його пов’язані гаманці містять понад 11 000 BTC, що робить його одним із найбільших індивідуальних власників на ланцюгу.

Нещодавно його гаманець почав переводити великі обсяги BTC на Kraken, передаючи тисячі BTC партіями. Зазвичай це свідчить про намір продати. Ончейн-аналітики вважають, що він, ймовірно, готується продати більшу частину своїх BTC на суму понад 1.1 billions доларів.

З 2018 року він не писав твітів, але ця дія відповідає моїй теорії "великої ротації": хтось переводить у ETF для податкових пільг, хтось продає для диверсифікації портфеля (наприклад, купує ZEC?).

У міру того, як пропозиція переходить від ранніх китів до нових покупців, середня ціна BTC продовжує зростати, і нові власники беруть ситуацію під контроль.

У міру того, як середня собівартість переходить від ранніх майнерів до покупців ETF і нових інституцій, видно, що MVRV зростає.

Odaily примітка: MVRV — це "поточна ціна" ÷ "собівартість власників", класичний ончейн-індикатор оцінки Bitcoin, запропонований Murad Mahmudov та David Puell у 2018 році, широко використовується для визначення, чи Bitcoin переоцінений (перегрітий) чи недооцінений (перепроданий).

Можливо, хтось скаже, що це виглядає як ведмежий сигнал, адже старі кити роками тримали величезний прибуток, а нові кити — у збитку.

Середня собівартість BTC наближається до 110,800 доларів, і люди побоюються, що якщо BTC і далі буде слабким, нові інвестори можуть почати продавати.

Але зростання MVRV свідчить про те, що власність стає більш розподіленою і зрілою. Bitcoin переходить від невеликої групи власників із наднизькою собівартістю до більш розподіленої групи з вищою собівартістю.

Насправді це бичачий сигнал. А що поза Bitcoin?

Ротація капіталу в Ethereum

ETH? Чи демонструє ETH таку ж "велику ротацію"? Як і у випадку з Bitcoin, це частково може пояснити відставання ціни ETH.

З певної точки зору, ETH також досяг успіху: обидва мають ETF, DAT та інституційних інвесторів, хоча й різної природи.

Дані показують, що ETH також перебуває на подібному етапі трансформації, просто раніше і складніше.

Насправді, з певної точки зору, ETH вже наздогнав BTC: наразі близько 11% всіх ETH утримується DAT і ETF.

У BTC близько 17,8% утримується спотовими ETF і великими казначействами (дякуємо Saylor за багаторічну роботу), ETH наздоганяє цей тренд.

Я намагався знайти відповідні дані по ETH, щоб перевірити, чи відбувається така ж ротація від старих китів до нових, як у BTC, але не зміг. Я навіть звернувся до Ki Young Ju з CryptoQuant, і він сказав, що через модель обліку в ETH (account-based) на відміну від UTXO-моделі BTC, це складно підрахувати.

У будь-якому випадку, основна відмінність у тому, що ETH переходить від роздрібних інвесторів до китів, тоді як у BTC основний перехід — від старих китів до нових.

Наступний графік також показує тренд переходу власності ETH від роздрібних інвесторів до китів.

Реальна ціна великих акаунтів (понад 100 000 ETH) швидко зростає, що означає, що нові покупці заходять за вищими цінами, а дрібні власники продають.

Зверніть увагу, що зараз усі лінії (помаранчева, зелена, фіолетова) зійшлися на одному рівні, тобто собівартість гаманців різних розмірів майже однакова, що свідчить про перехід старих токенів до нових власників.

Таке перезавантаження собівартості має відбутися наприкінці фази накопичення і перед різким зростанням ціни. Структурно це означає, що пропозиція ETH концентрується у сильніших руках, і це бичачий сигнал для ETH.

Ця трансформація має сенс, тому що:

-Роздрібні інвестори масово продають, а кити і фонди купують, зокрема через: 1) поширення стейблкоїнів і токенізації; 2) стейкінг ETF; 3) участь інституційних інвесторів;

-Роздрібні інвестори сприймають ETH як "паливо", і після появи інших L1 токенів втрачають у нього віру. Кити ж бачать у ньому заставу, що приносить дохід, і накопичують для довгострокових ончейн-доходів;

-Коли BTC переміг, ETH залишався у сірій зоні, тому кити випередили інституційних інвесторів.

Комбінація ETF+DAT робить групу власників ETH більш інституційною, але неясно, чи вони налаштовані на довгострокове зростання. Основна проблема — ETHZilla оголосила про продаж ETH для викупу своїх акцій. Це не причина для паніки, але прецедент створено.

Загалом, ETH також відповідає теорії "великої ротації". Його структура менш прозора, ніж у Bitcoin, оскільки база власників Ethereum більш різноманітна, більше варіантів використання (наприклад, стейкінг у кількох великих гаманцях), і більше причин для переміщення токенів на ланцюгу.

Рух капіталу в Solana

Визначити, на якому етапі ротації знаходиться SOL, дуже складно, навіть ідентифікувати інституційні гаманці чи основних власників важко. Проте деякі закономірності все ж є.

SOL входить у ту ж фазу інституціоналізації, що й ETH. Минулого місяця на CT з’явився SOL спотовий ETF, і це не викликало ажіотажу. Обсяг надходжень не дуже великий (всього 351 millions доларів), але щодня є позитивний приплив.

Деякі DAT-компанії також почали купувати SOL, і обсяги досить значні:

Зараз 2,9% усіх SOL в обігу знаходиться у DAT-компаніях, що становить 2.5 billions доларів. Більше про структуру SOL DAT можна прочитати у статті Helius.

Таким чином, SOL тепер має ту ж TradFi-інфраструктуру інвесторів, що й BTC та ETH, включаючи регульовані фонди та казначейства, просто в менших масштабах. Ончейн-дані SOL хаотичні, але все ще зосереджені у ранніх інсайдерів і венчурних гаманцях. Ці токени поступово через ETF і казначейства переходять до нових інституційних покупців.

Велика ротація вже торкнулася SOL, просто вона відбувається на цикл пізніше.

Тому, якщо ротація BTC і частково ETH добігає кінця, і ціни можуть злетіти будь-якої миті, то ситуація з SOL цілком передбачувана.

Що буде далі

Ротація BTC завершується першою, ETH слідує, але з невеликим відставанням, а SOL потрібно більше часу. То на якому етапі циклу ми зараз?

У минулих циклах стратегія була простою: спочатку різко зростає BTC, потім ETH, виникає ефект багатства. Люди фіксують прибуток у мейнстрім-криптовалютах і переходять у менш капіталізовані альткоїни, піднімаючи весь ринок.

Цього разу все інакше.

BTC застиг на певному етапі циклу, навіть якщо ціна зростає, старі гравці або переходять у ETF, або фіксують прибуток і йдуть, покращуючи життя поза криптою. Ефекту багатства немає, ефекту переливу немає, лише PTSD від FTX, і важка праця триває.

Альткоїни більше не конкурують з BTC за статус валюти, а змагаються у корисності, прибутковості та спекулятивності. Більшість продуктів не відповідають цим критеріям. Ось кілька рекомендованих категорій:

- -Блокчейни, які реально використовуються: Ethereum, Solana, можливо ще одна-дві мережі;

- -Продукти з грошовим потоком або реальною доданою вартістю;

- -Активи з унікальним попитом, які BTC не може замінити (наприклад, ZEC);

- -Інфраструктура, яка залучає комісії та увагу;

- -Стейблкоїни та RWA.

Інновації та експерименти у крипті триватимуть, тому я не хочу пропустити новий тренд, усе інше — це шум.

Активація fee switch у Uniswap — це ключовий момент: хоча це не перший випадок, але це найяскравіший DeFi-протокол, і Uniswap змусив усі інші протоколи наслідувати та почати розподіляти комісії (викуп) токенхолдерам.

5 із 10 лендингових протоколів вже діляться прибутком із токенхолдерами.

Таким чином, DAO перетворюються на ончейн-компанії, цінність токенів яких залежить від доходу, який вони генерують і перерозподіляють. Саме тут буде наступна ротація.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Прогноз ціни AAVE: ціна Avalanche відновлюється вище $210 – пресейл токена EV2 привертає увагу інвесторів

Оголошення про партнерство Aethir × SACHI: забезпечення наступного покоління Web3-ігор

Мемкоїни розгромлені: чи наважитесь купити $DOGE, $PEPE, $PENGU на дні? Аналіз цін

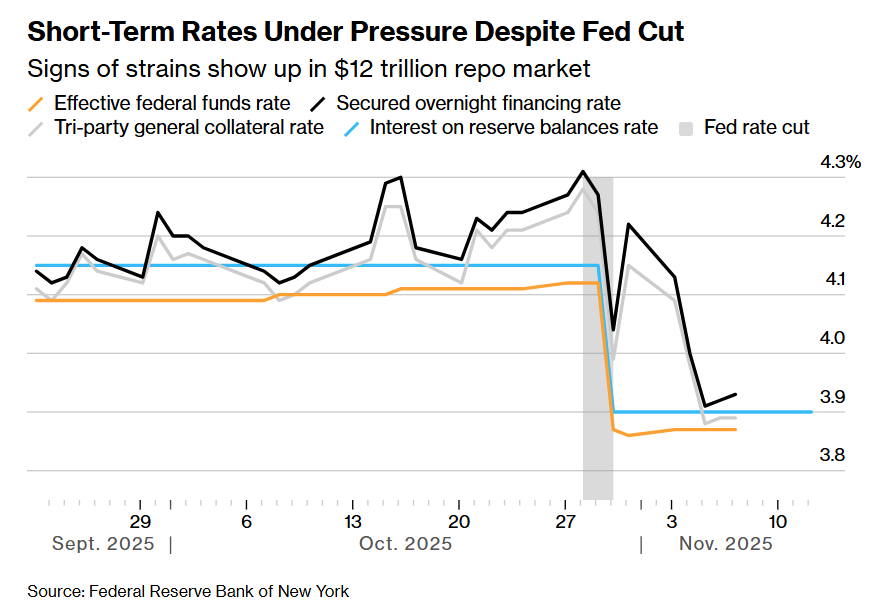

Ринок фінансування на 12 трильйонів під загрозою! Інституції закликають Федеральну резервну систему США посилити заходи підтримки.

Вартість фінансування на Волл-стріт зростає, що свідчить про посилення напруженості ліквідності. Хоча Федеральна резервна система планує припинити скорочення балансу у грудні, експерти вважають це недостатнім та закликають ФРС якнайшвидше розпочати викуп облігацій або збільшити короткострокове кредитування для зниження тиску.