У криптоіндустрії розгортається хвиля злиттів і поглинань: гіганти скуповують активи, екосистема Web3 перебудовується

Поки малі проекти все ще борються за наступний раунд фінансування та випуск токенів, гіганти вже обмінюють готівку на час і купують майбутнє через поглинання.

Коли малі проекти все ще ламають голову над наступним раундом фінансування та лістингом токенів, гіганти вже обмінюють готівку на час, а поглинання — на майбутнє.

Автор: Gu Yu, ChainCatcher

У 2025 році криптосвіт переживає небачений бум злиттів і поглинань.

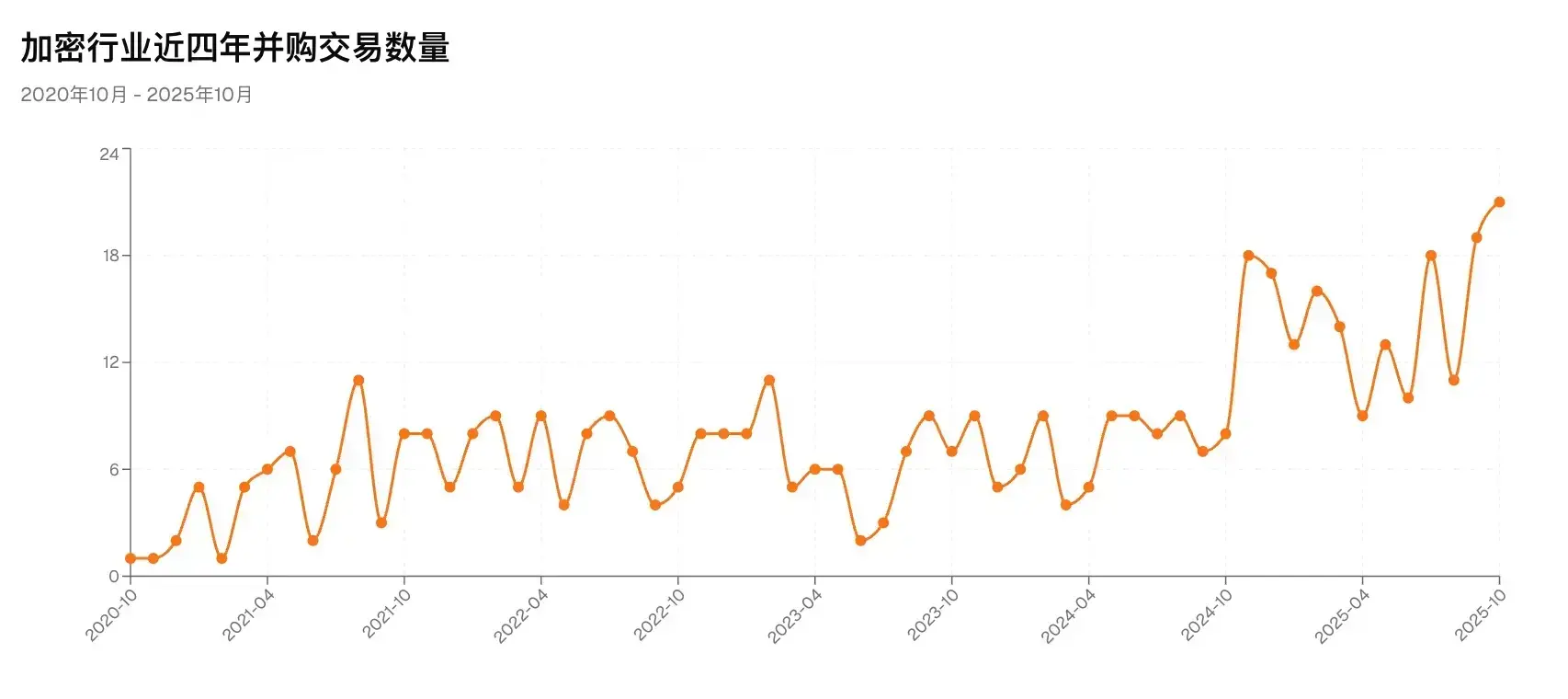

Від DeFi-протоколів до керуючих активами компаній, від платіжних сервісів до інфраструктурних провайдерів — нові M&A-угоди відбуваються майже щодня. Kraken поглинув ф’ючерсну торгову платформу NinjaTrader за 1.5 мільярда доларів, а Coinbase нещодавно послідовно придбав деривативну біржу Deribit і платформу для ончейн-фандрайзингу Echo. За даними RootData, з початку 2025 року кількість M&A-угод у криптоіндустрії досягла 143, що не лише є історичним рекордом, а й на 93% більше, ніж за аналогічний період минулого року.

Чому саме зараз, коли ринок слабшає, гіганти так активно займаються злиттями та поглинаннями? Який вплив накопичення таких угод матиме на ринок?

1. Гіганти обмінюють капітал на час

M&A — це найпряміший спосіб для гігантів розширити поле бою та підвищити конкурентоспроможність.

Останні кілька років гіганти, зокрема централізовані біржі, непогано заробляли на торгових комісіях. Але після переходу вторинного ринку в ведмежу фазу та посилення регулювання прості доходи від торгівлі вже не можуть підтримувати зростання, а зовнішні Web2-гіганти уважно стежать за ринком. Тому вони почали розширювати поле діяльності через поглинання — або для усунення екосистемних прогалин, або для отримання регуляторних ресурсів.

Завдяки M&A гіганти можуть оминути тривалий період власної розробки та виховання ринку, швидко інтегрувати конкурентів або комплементарні команди, розширюючи продуктову лінійку за короткий час — наприклад, від спотової торгівлі до деривативів, від торгівлі до платежів і кастодіальних сервісів, підвищуючи можливості повного стеку продуктів.

Ще важливіше — купуючи компанії з уже отриманими ліцензіями або добре вибудуваною комплаєнс-структурою, платформи можуть швидше отримати «ідентифікацію» для входу на певні ринки (наприклад, ліцензії, комплаєнс-процеси чи клірингові канали в конкретних юрисдикціях), що економить час порівняно з побудовою власної комплаєнс-команди. Це особливо важливо в криптосвіті, де регулювання посилюється, а регіональні відмінності значні.

Візьмемо Coinbase як приклад. З 2025 року його стратегія M&A майже «ланцюгова»: від деривативних бірж до ончейн-фандрайзингових платформ і комплаєнс-кастодіальних компаній — охоплюючи торгівлю, емісію, платежі, управління активами тощо. Один із представників індустрії, близький до Coinbase, розповів: «Вони хочуть побудувати в криптосфері ‘імперію Goldman Sachs’ — не за рахунок ціни токенів, а завдяки сервісній екосистемі».

Дії Kraken мають схожу логіку. NinjaTrader — давній гравець традиційного фінансового ринку, і придбання його Kraken означає отримання визнаного в США комплаєнс-каналу, що дозволяє інтегрувати традиційних клієнтів ф’ючерсів і інструментів у свою екосистему. У майбутньому Kraken зможе надавати повноцінні послуги з торгівлі деривативами та ф’ючерсами без додаткових обхідних шляхів.

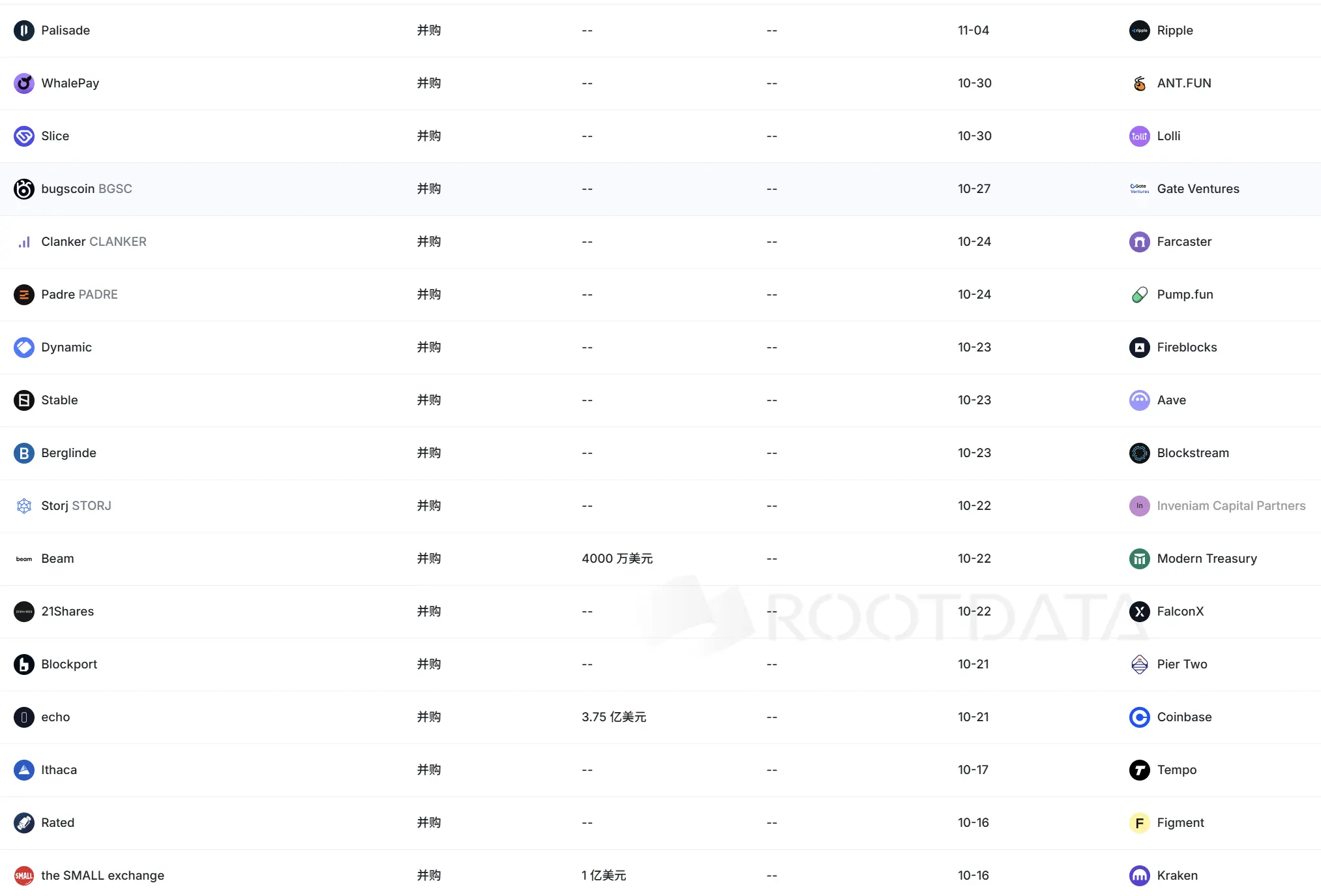

Останні M&A-угоди. Джерело: RootData

Інакше кажучи, коли малі проекти все ще ламають голову над наступним раундом фінансування та лістингом токенів, гіганти вже обмінюють готівку на час, а поглинання — на майбутнє.

Ця тенденція стосується не лише таких гігантів, як Coinbase. До неї долучилися також Robinhood, Mastercard, Stripe, SoftBank та інші Web2-гіганти. Це означає, що Web3 вже не лише гра для стартаперів і роздрібних інвесторів — він приваблює традиційний капітал, фінансові інститути та навіть публічні компанії. M&A стали для них мостом у Web3.

Крім того, поточна ринкова ситуація створює для них важливу можливість збільшити інвестиції в M&A. Зараз крипто-ранній ринок перебуває в затяжному спаді, більшість проектів стикаються з труднощами у фінансуванні та виході, перебуваючи в невигідному становищі на ринку капіталу. Тому гіганти з достатньою готівкою чи доступом до ринку капіталу можуть диктувати умови ціноутворення та структуру угод. Для продавців прийняття структур на кшталт обміну акцій, частково готівка + акції чи стратегічного партнерства часто є надійнішим варіантом, ніж ризикований публічний випуск токенів. Таким чином, сильні капіталом гравці мають природну перевагу в переговорах, отримуючи ключові технології, користувачів і ліцензії за вигіднішою ціною.

2. Золотий цикл для Web3-будівельників настав?

У минулому основним шляхом виходу для багатьох Web3-проектів був «емісія токена — зростання ціни — викуп/кеш-аут», що сильно залежало від настроїв вторинного ринку й легко піддавалося волатильності цін. M&A дає командам інший, більш стабільний шлях: бути інтегрованими стратегічним покупцем з екосистеми чи навіть ззовні, отримати готівку/акції або стати частиною більшої продуктової лінійки, що дозволяє команді й технологіям плавно капіталізуватися, не покладаючись лише на «кровопивчий» процес емісії та лістингу токенів.

Дії Coinbase, Kraken та інших у сфері M&A певною мірою розширили можливості монетизації для Web3-проектів і команд. У нинішню капітальну зиму це також стало стимулом для інвестицій у крипто-ранній ринок, додавши впевненості крипто-підприємцям.

Поява M&A в криптоіндустрії — не випадковість, а результат зрілості ринку, реструктуризації капіталу, а також спільного впливу регуляторних і користувацьких потреб. M&A дозволяють швидше перерозподіляти технології, користувачів і комплаєнс-можливості на ринку, а лідери галузі зміцнюють і розширюють свої позиції. Для малих і середніх проектів M&A дає більш стабільний шлях виходу та розвитку.

У довгостроковій перспективі ця хвиля M&A може стимулювати багато крипто-проектів перейти від технічних спільнот чи маркетингових компаній до справжніх комерційних компаній із чіткими користувацькими сценаріями та міцною технологічною базою, повертаючи увагу до продуктового досвіду, комплаєнсу та бізнес-реалізації. Без сумніву, це сприятиме довгостроковому здоровому розвитку галузі та прискорить її мейнстримізацію.

Звісно, M&A — не панацея. Гіганти все ще стикаються з багатьма невизначеностями, наприклад, інтеграцією: як на рівні організації, продукту, комплаєнсу, клієнтів інтегрувати сильні сторони придбаної компанії, адже невдала інтеграція часто означає «купити порожню оболонку»; або ж можуть виникати бульбашки оцінки, що негативно вплине на грошові потоки й прибутковість покупця.

У будь-якому разі, це велика перевага для крипто-підприємців і довгострокової екосистеми: ринок надасть більш сприятливі умови для проектів, які дійсно працюють над технологіями та реальними сценаріями. Питання на кшталт «Як ми вийдемо, якщо не випустимо токен?» поступово зникнуть із порядку денного будівельників — їхній золотий цикл ось-ось почнеться.

Криптоіндустрія 2025 року стоїть на такому переломному етапі. Це не просто гра капіталу, а необхідний шлях до зрілості галузі.

У найближчі роки ми, ймовірно, побачимо: біржі стануть не лише біржами, а справжніми фінансовими супермаркетами; гаманці — не лише гаманцями, а ончейн-фінансовими порталами для користувачів; стейблкоїни — не лише стейблкоїнами, а базовою валютою для миттєвих транскордонних розрахунків.

І все це починається з цієї хвилі «M&A-буму».

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Дохід Circle у третьому кварталі зріс на 66%, обіг USDC збільшився до $73,7 млрд

Прогноз ціни XRP на 13 листопада

Ціна Ethereum на роздоріжжі: підтримка на рівні $3,532 чи падіння до $3,326?

Visa тестує виплати стейблкоїнами на блокчейні для економіки творців і фрілансерів