Друга фаза Aster: від торгових продуктів до ринкової інфраструктури

Від Perp DEX до приватних публічних блокчейнів, Aster намагається зробити саму торгівлю новим консенсусом.

Від Perp DEX до приватної публічної мережі, Aster намагається зробити саму торгівлю новим консенсусом.

Автор: Sanqing, Foresight News

У цьому циклі Perpetual контракт DEX вже перетворилися з інновації на стандарт. Від левериджу на ланцюгу, фінансування, субсидій для маркет-мейкерів до численних раундів торгових балів і змагань — історія неодноразово змінювала обгортку, але розрив між торговим досвідом і децентралізацією так і не був по-справжньому подоланий. Вибір Aster — не просто вдосконалювати «швидший Perp DEX» у вже існуючій рамці, а підняти проблему на новий рівень, зробивши кінцевою метою «публічний ланцюг, створений для торгівлі». За словами засновника Leonard, наступний крок — це коли perpetual DEX більше не залежить від якоїсь універсальної мережі, а стає інфраструктурою, здатною підтримувати весь порядок торгівлі на ланцюгу.

На останньому AMA з громадою Leonard не зупинився на рівні функціональних ітерацій, а переплів такі елементи як приватний L1, публічний ордербук, наратив Trade & Earn, стейблкоїн USDF, Rocket Launch і глобальну партнерську мережу в чітку основну лінію. Perp DEX — лише стартова точка для Aster, а не фініш.

Ланцюг, створений для ордербука, з приватністю на рівні консенсусу

Щоб зрозуміти експеримент Aster, спершу треба повернутися до, здавалося б, базового, але часто ігнорованого питання: для кого насправді створені існуючі публічні ланцюги? Більшість універсальних публічних блокчейнів архітектурно обслуговують «програмовані активи» та «верифіковані розрахунки», а торговий матчинг часто реалізується через смарт-контракти або зовнішні системи, і блокчейн тут більше схожий на повільну й дорогу базу даних. Для простого AMM чи рідкісних взаємодій така структура ще працює, але як тільки централізований ордербук переноситься на ланцюг, її обмеження стають очевидними.

Підхід L1 від Aster — повернути ордербук із зовнішнього додатку до ядра протоколу. Розміщення ордерів, матчинг, скасування — це вже не просто функції контракту, а закодовані у консенсусі та виконанні, стаючи головним обмеженням для розподілу ресурсів і оптимізації продуктивності ланцюга. Питання вже не «як адаптувати торгівлю до універсального ланцюга», а навпаки — «як має виглядати архітектура ланцюга, якщо його проектувати з точки зору торгівлі».

Цікаво, що Leonard, маючи досвід у високочастотній торговій інфраструктурі, не потрапив у пастку поклоніння TPS. Він чесно визнає: на рівні чистої продуктивності жоден ланцюг наразі не може перемогти централізований рушій матчингу та базу даних; якщо гнатися лише за швидкістю — висновок завжди буде «залишайтеся на CEX». Справжня цінність блокчейна — у можливості поєднати достатню швидкість із верифікованістю та самостійним зберіганням, щоб учасники могли самі перевіряти активи та правила, а не довіряти все «чорній скриньці». Aster не прагне перевершити централізовані рушії за швидкістю, а шукає баланс між достатньою швидкістю, верифікованістю та самостійним зберіганням.

Приватність у цій структурі підноситься до рівня продуктивності. Leonard неодноразово наголошує: для професійних торгових команд не розкривати повну структуру позицій і темп виконання — це не просто бонус, а основа виживання стратегії. Абсолютно прозорий ордербук ідеологічно виглядає чисто, але на практиці може відлякати саме ті інституційні кошти, які забезпечують глибину й ліквідність. Aster прагне створити L1, який за продуктивністю не поступається основним високопродуктивним ланцюгам, але водночас надає вибіркову приватність на рівні ордерів і позицій.

У філософії дизайну така приватність — не заперечення принципу прозорості, а більш тонке управління. Там, де потрібно будувати репутацію і довіру, верифікація зберігається; там, де треба захистити стратегію й наміри — надається контрольований простір приватності. Leonard порівнює Aster із нещодавньою хвилею популярності приватних токенів і вважає, що поєднання ордербука і приватності стане одним із трендів наступної хвилі конкуренції інфраструктур на ланцюгу. За графіком команда ставить собі жорсткі дедлайни: внутрішня мета — завершити фінальне тестування L1 і запустити тестнет до кінця цього року, а в першому кварталі наступного року — зробити його доступним для зовнішніх користувачів.

Світ майже з нульовим gas: як ASTER робить економічний цикл «жорсткішим»

Коли L1 заявляє, що знижує вартість gas майже до нуля, перше питання — як підтримується економічний цикл для валідаторів і протоколу. Aster уникає розмитих фраз про «екосистемні стимули», а прямо розкриває механізм розподілу доходу від протокольних торгових комісій і спеціально виділений для цього екосистемний пул.

На поточному етапі токен ASTER вже виконує кілька відчутних функцій. Знижки на торгові комісії та VIP-рівні дають користувачам із великими позиціями і високою активністю явну перевагу у ставках, що для професійних коштів із моделлю витрат і сліпейджу — реальний конкурентний інструмент. Усі активності платформи та запуск нових проектів через Rocket Launch також вимагають токен ASTER як передумову участі, перетворюючи токен із статичної позиції на квиток для участі.

Довгостроковий дизайн зарезервовано для світу після запуску L1. Валідатори й ноди повинні стейкати ASTER для участі у виробленні блоків і управлінні, а частина торгових комісій на рівні протоколу повертається стейкерам і інфраструктурним провайдерам. Команда також співпрацює з кредитними та дохідними протоколами (як Lista, Venus), щоб розширити джерела доходу та капітальну ефективність ASTER. У середовищі з майже нульовим gas важливість цієї частини доходу лише зростає: це і постійна субсидія для безпеки мережі, і реальний індикатор здоров'я грошового потоку екосистеми. Aster може довго підтримувати near-zero gas, бо протокол вже генерує позитивний грошовий потік і цим фінансує винагороди валідаторам і екосистемні субсидії.

Механізм викупу і спалювання, що викликає великий інтерес у спільноти, також поступово переводиться у «аудитований» режим: Aster вже проводить викуп на вторинному ринку на ланцюгу за реальний дохід. Після запуску L1 логіка викупу може бути закладена у смарт-контракт для автоматичного виконання, і кожен викуп — кількість, ціна, адреса — буде публічно перевірятися, уникаючи фронт-рану й інформаційної асиметрії, але зберігаючи достатню гнучкість алгоритму для різних фаз.

Коли цей механізм із короткострокового експерименту перетвориться на стабільний часовий інтервал, «дохід протоколу – викуп – спалювання» стане не просто обіцянкою, а перевіряємим шляхом на ланцюгу. Токен ASTER у цій структурі вже не просто носій наративу, а одночасно регулятор торгового досвіду, квиток на участь і основа безпеки. Процес справжнього «загартування» економіки ASTER відбуватиметься у кожному циклі вироблення блоку через накладання грошового потоку та управлінських дій.

Trade & Earn: USDF, стабільний дохід і точка входу для стратегій

Якщо розкласти бачення Aster на дві фрази, одна — «реконструкція торгової інфраструктури», інша — «інтеграція дохідного шару у торговий досвід». Наратив Trade & Earn — це носій другої частини. Справді привабливе торгове середовище має пропонувати не лише леверидж і ринок, а й відносно стабільну дохідну криву, щоб кошти вже мали базовий «фундамент» ще до прийняття ризику.

Для цього Aster, з одного боку, розширює торгові активи: від традиційних криптовалют і деривативів до золота, інших товарів і фондових індексів. Ці активи часто мають недостатню ліквідність на ланцюгу, вимагають терплячого маркет-мейкінгу й ретельного ризик-менеджменту. Команда не заперечує, що це слабке місце, і навмисно розглядає його як експериментальний майданчик із високим потенціалом, заповнюючи давно ігноровану нішу спеціальними стимулами для маркет-мейкерів і структурою ризик-менеджменту.

З іншого боку, вони намагаються глибоко інтегрувати стабільний дохід у торгову систему. Команда вже запустила продукт стабільного доходу, який забезпечує відносно плавну криву прибутковості і дозволяє використовувати його як заставу для леверидж-трейдингу. Для великих інституційних рахунків із високим левериджем це означає, що за кожною одиницею номінальної позиції стоїть постійний дохідний потік, і навіть кілька відсотків різниці на високому обороті перетворюються на відчутну перевагу.

Стейблкоїн USDF — концентрований прояв цієї ідеї. На відміну від традиційної моделі, де активи масово зберігаються на сторонніх платформах і накладається багаторівневий леверидж, Aster інкапсулює власне розуміння нейтральних до ризику стратегій безпосередньо в USDF. Проблеми контрагентського ризику й позаланцюгового левериджу, які часто виникають на ринку стейблкоїнів, тут перероблені у внутрішній цикл, що більше спирається на власну інфраструктуру. USDF стає не просто стейблкоїном, а вузловим активом для торгівлі й доходу.

Для професійних трейдерів це не просто новий заставний актив, а джерело доходу, що можна відстежити й оцінити. USDF як вузол у наративі Trade & Earn з'єднує внутрішні стратегії й доходи платформи з леверидж-позиціями та ризиковими уподобаннями користувачів. Це не просто «продуктовий стейблкоїн», а базовий компонент, що полегшує міграцію стратегій.

Трикутник самостійного зберігання, прозорості та приватності

Коли ринок порівнює Aster з іншими Perp DEX чи навіть деякими деривативними платформами на ланцюгу, Leonard не намагається знецінити конкурентів як «застарілих». Навпаки, він визнає, що для інституційного трафіку справжні конкуренти — це централізовані біржі, а ключовий мотив для переходу на ланцюг — не лише самостійне зберігання, а й вища капітальна ефективність і вибіркова приватність стратегій, які дає Aster через USDF.

Для цих коштів структура комісій важлива, але головне — безпека і ризик контрагента. Після краху FTX дедалі більше інституцій серйозно переглядають моделі зберігання і шляхи активів: самостійне зберігання вже не ідеологічний лозунг, а жорстка вимога внутрішнього комплаєнсу й ризик-менеджменту. Верифікований ланцюговий реєстр відкриває нові можливості, а переваги Perp DEX у фінансуванні й гнучкості продукту отримують нову оцінку.

Aster тут пропонує «структурну граничну перевагу». З одного боку, через конкурентні комісії, реферальні програми й Trade & Earn-комбінації забезпечує товщий дохідний шар для коштів у тих самих ринкових умовах. З іншого — майбутній приватний L1 і вибірковий приватний ордербук дають реальний шлях для міграції стратегій на ланцюг.

Повністю прозора структура позицій може бути «інформаційною перевагою» для роздрібних трейдерів, здатних ловити ліквідність і настрій ринку, але для складних інституційних стратегій — це вразливість. Саме тому Aster розглядає опцію приватності як ключовий фактор успіху нового ланцюга, а не просто «додаткову функцію» у whitepaper. Лише коли самостійне зберігання, прозорість і приватність будуть гармонізовані у трикутнику, професійні кошти серйозно розглядатимуть ланцюгову торгівлю як основний канал, а не експериментальний майданчик.

На рівні ліквідності Aster також перебудовує свою систему стимулів. Глибина основних пар вже зростає, наступний фокус — довгохвості активи: програма для маркет-мейкерів буде більше орієнтована на тих, хто готовий забезпечувати стабільні двосторонні котирування для малих і нових активів. Для користувачів це означає, що на одному ланцюгу можна побачити як глибину основних активів, так і знайти ще не повністю розкриті можливості у ширшому пулі довгохвостих активів.

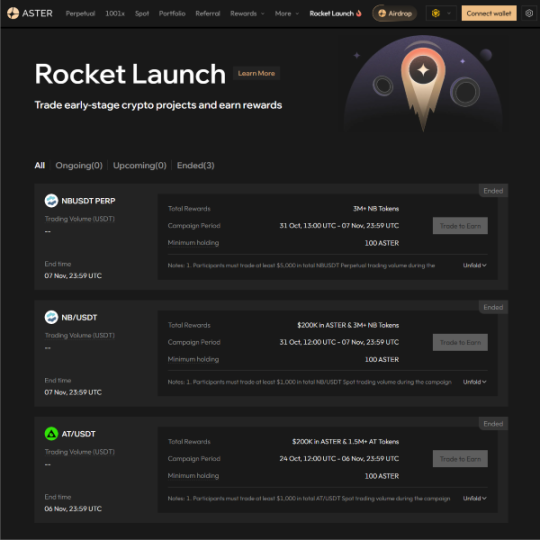

Rocket Launch і генерація активів на ланцюгу: одна інфраструктура для Degen і інституцій

Rocket Launch — це найбільш помітний «поверхневий продукт», але у продуктовій лінії Aster він радше є довгостроковим експериментом навколо механізму генерації активів на ланцюгу.

Щодо лістингу perpetual і спотових активів Aster дотримується принципу «спочатку — торговий попит». Для perpetual головне — реальний попит і ліквідність; для споту — чесність команди і фундамент проекту. Якщо ліквідність забезпечена і є достатньо думок і позицій для торгівлі певним активом, він може потрапити до perpetual-списку. У двосторонній торгівлі ціна вже не єдиний критерій цінності — важливо, чи є достатня поляризація ринку і чи волатильність дозволяє реалізувати стратегії.

Для спотового лістингу й підтримки ранніх проектів критерії стали жорсткішими. Команда оцінює не лише продукт і технологію, а й виконання, репутацію і власну здатність підняти проект на новий рівень у ліквідності й користувачах. Ідеальний об'єкт для Rocket Launch — не просто «наративний токен», а проект із певною продуктово-ком'юніті базою, який застряг на ліквідному бар'єрі. Aster прагне через підтримку маркет-мейкінгу, лістингові активності й аірдропи створити для таких проектів прискорювач ліквідності, даючи змогу користувачам і маркет-мейкерам ділити прибуток від зростання.

У цьому підході Aster стримано підходить до інтеграції нових ланцюгів. Підтримка нових нативних ланцюгів не розширюється безмежно, а підключення не-EVM-ланцюгів потребує чітких бізнесових і технічних підстав. Більше довгохвостих активів і кросчейн-сценаріїв передається зрілим кросчейн-бріджам і зовнішній інфраструктурі. Співпраця з платформами справедливого запуску й краудфандинговими Launchpad дає Aster змогу втручатися на ранніх етапах активу, стаючи частиною «старту ліквідності», а не лише дистриб'ютором на вторинному ринку.

Rocket Launch тому поєднує дві, здавалось би, протилежні риси: з одного боку — embrace високої волатильності й невизначеності degen-світу, з іншого — підтримка базового порядку через маркет-мейкінг і відбір. Ця напруга — не побічний ефект, а саме те, що Aster довго й наполегливо підтримує.

Від Азії до світу: партнерська мережа як глобальний фронтенд

Географічно користувачі Aster зараз переважно з Азії, особливо з Кореї — активного ринку деривативів. Leonard згадав кейс запуску white-label Perp DEX із брокером (партнер ще не розкритий), який довів, що модель «інфраструктура від Aster, локальний партнер — фронтенд» є масштабованою. У цій моделі Aster надає рушій матчингу, ліквідність і продукт, а локальний партнер — бренд, канали й локалізовану операційну діяльність, разом досягаючи кінцевого користувача.

Далі бізнес-розвиток Aster буде більше орієнтований на ринки Європи, Південно-Східної Азії та інші нові регіони. Гаманці, додатки для управління активами, регіональні ком'юніті-платформи — усе це потенційні «фронтенд-розширення» для Aster. Остання інтеграція з Trust Wallet — приклад такого підходу: для користувача це знайомий інтерфейс, а під капотом — інфраструктура Aster.

З технічного боку CTO Oliver братиме на себе більше зовнішніх функцій: і як gatekeeper технічного курсу, і як «інтерфейс» для дев-ком'юніті. Коли приватний L1 і ордербук-інфраструктура запрацюють, вони природно стануть бекендом для інших додатків і протоколів. Тоді справжньою конкурентною перевагою стане те, наскільки багато квант-команд, розробників стратегій і навіть AI-трейдинг-систем оберуть Aster як основу для інтеграції.

Торгівля як новий консенсус

З точки зору Perp DEX історія Aster виглядає як глибокий прорив: від рушія матчингу до стейблкоїна, дохідних продуктів і Launchpad. Але якщо подивитися з історичної перспективи публічних ланцюгів, це навпаки — дуже чистий підхід: повернутися до самої торгівлі й запитати, яким має бути ланцюг, створений для торгівлі, чи можна переосмислити баланс між приватністю й прозорістю, самостійним зберіганням і ефективністю, доходом і ризиком.

Чи буде цей експеримент успішним, вирішать не окремі дані чи цінові коливання, а поступове накопичення записів на ланцюгу. Чи вдасться запустити приватний L1 і справді забезпечити міграцію стратегій для професійних коштів, чи стане економіка ASTER «жорсткішою» завдяки доходу протоколу й механізму викупу, чи знайде USDF і Trade & Earn баланс між стабільністю й інноваціями, чи зможе Rocket Launch зберегти напругу між хайпом і відбором — на всі ці питання немає простих відповідей.

Якщо кінцева точка Perp DEX — це публічний ланцюг, то цей ланцюг точно не буде порожньою універсальною книгою. Aster намагається закласти це розуміння у новий ланцюг. Тим часом CTO Oliver активніше братиме участь у дискусіях спільноти, розвиваючи дев-екосистему на базі Aster L1, щоб квант-команди й AI-стратегічні системи могли будуватися безпосередньо на цій інфраструктурі.

Коли настане цей день, критерієм оцінки стане не «які дані ще однієї DEX», а скільки реальних позицій, стратегій і ризикових уподобань підтримує цей ланцюг, і скільки торгових логік, що вже досягли успіху у централізованому світі, захочуть почати тут усе спочатку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Природний відбір у DeFi: виживає найсильніший

Природа не зважає на твій TVL чи твій APY, її цікавить лише те, чи зможе твоя розробка вижити під час наступної події вимирання.

Можна заробити, просто потрапивши? Огляд 8 найпопулярніших нових проектів останнього часу

[Довгий тред англійською] Огляд шляху Curve: фортеця DeFi, побудована на ліквідності, стимулах та спільноті