Автор: Long Yue

Джерело: Wallstreetcn

Рішення Федеральної резервної системи завершити кількісне скорочення (QT) викликало широке обговорення на ринку щодо зміни її політики, але інвесторам, можливо, не слід прирівнювати цей крок до початку нового циклу пом'якшення.

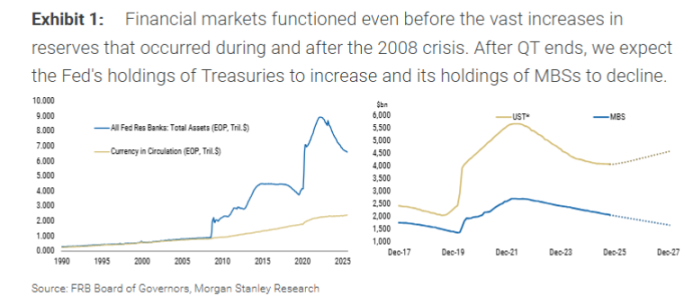

Згідно з доповіддю Morgan Stanley, Федеральна резервна система на своєму останньому засіданні оголосила, що завершить кількісне скорочення 1 грудня. Ця дія відбулася приблизно на шість місяців раніше, ніж очікувалося раніше. Однак її основний механізм не є тим «масовим вливанням ліквідності», на яке сподівається ринок.

Зокрема, Федеральна резервна система припинить скорочення своїх запасів державних облігацій, але продовжить дозволяти щомісяця приблизно 15 мільярдів доларів іпотечних цінних паперів (MBS) погашатися та виходити з балансу. Водночас Федеральна резервна система купуватиме таку ж кількість короткострокових державних облігацій (T-bills) для заміни цих MBS.

Суть цієї операції полягає в обміні активами, а не у створенні нових резервів. Головний глобальний економіст Morgan Stanley Сет Б. Карпентер у звіті підкреслив, що основна ідея цієї операції — змінити «структуру» балансу, а не збільшити його «розмір». Вивільняючи на ринок ризики дюрації та конвексності, пов'язані з MBS, і водночас купуючи короткострокові облігації, Федеральна резервна система фактично не послаблює фінансові умови.

Завершення QT не дорівнює відновленню QE

Ринок повинен чітко розрізняти цю операцію та кількісне пом'якшення (QE). QE спрямоване на вливання ліквідності у фінансову систему шляхом масових покупок активів, щоб знизити довгострокові процентні ставки та послабити фінансове середовище. Нинішній план Федеральної резервної системи — це лише внутрішнє коригування її портфеля активів.

У звіті зазначено, що заміна погашених MBS на короткострокові державні облігації — це «обмін цінними паперами» з ринком, який не збільшує резерви банківської системи. Тому трактування цього як відновлення QE є помилковим.

Morgan Stanley вважає, що хоча рішення Федеральної резервної системи достроково завершити QT привернуло велику увагу ринку, його прямий вплив може бути обмеженим. Наприклад, якщо припинити скорочення державних облігацій на 5 мільярдів доларів щомісяця на шість місяців раніше, загальна різниця складе лише 30 мільярдів доларів, що є незначним у порівнянні з величезним портфелем Федеральної резервної системи та всім ринком.

Майбутнє розширення балансу також не є «вливанням ліквідності»: лише для хеджування попиту на готівку

Коли ж баланс Федеральної резервної системи знову почне зростати? У звіті йдеться, що, окрім серйозної рецесії або фінансової кризи, наступне розширення балансу відбудеться з «технічної» причини: для хеджування зростання фізичної готівки.

Коли банки повинні поповнювати свої банкомати готівкою, Федеральна резервна система надає банкноти, відповідно зменшуючи резервний рахунок цього банку у Федеральній резервній системі. Таким чином, зростання готівки в обігу природно зменшує банківські резерви. Morgan Stanley прогнозує, що протягом наступного року, щоб підтримувати стабільний рівень резервів, Федеральна резервна система почне купувати державні облігації. Тоді обсяг покупок Федеральної резервної системи зросте на додаткові 10–15 мільярдів доларів щомісяця до вже наявних 15 мільярдів доларів (для заміни MBS), щоб компенсувати втрату резервів через зростання готівки.

У звіті підкреслюється, що мета цих покупок облігацій — лише «запобігти зниженню резервів», а не «збільшити резерви», тому ринок не повинен надмірно трактувати це як сигнал монетарного пом'якшення.

Справжній ключ: стратегія випуску боргу Міністерства фінансів

Morgan Stanley вважає, що для ринку активів справжній фокус має зміститися з Федеральної резервної системи на Міністерство фінансів США.

У звіті аналізується, що саме Міністерство фінансів визначає, скільки ризику дюрації повинен поглинути ринок. Державні облігації, скорочені Федеральною резервною системою, зрештою повертаються на ринок через нові випуски Міністерства фінансів. Остання стратегія Міністерства фінансів полягала у збільшенні випуску короткострокових облігацій. Дії Федеральної резервної системи щодо купівлі короткострокових державних облігацій можуть полегшити Міністерству фінансів подальше збільшення випуску короткострокових облігацій, але це повністю залежить від остаточного рішення Міністерства фінансів.