Автор: Golden Ten Data

Ринок турбується, що нинішній сектор американських технологічних акцій нагадує ситуацію 1999 року, хоча дискусії щодо того, чи є AI бульбашкою, дуже гострі, історія дає певні сигнали, які вказують, на що саме інвесторам слід звертати увагу.

Стратеги Goldman Sachs зазначають, що на їхню думку, AI-манія на ринку ризикує повторити долю краху інтернет-бульбашки початку 2000-х років.

Старший радник глобальної команди ринкових досліджень банку Dominic Wilson і макростратег Vickie Chang написали у звіті для клієнтів у неділю, що американський фондовий ринок ще не досягнув тієї точки, що була у 1999 році. Але вони зазначають, що ризик того, що AI-манія все більше нагадує шаленство 2000-х, зростає.

«Ми бачимо, що з продовженням AI-інвестиційної лихоманки ризик того, що дисбаланси, накопичені у 90-х роках, стануть ще більш очевидними, зростає. Останнім часом на ринку вже з’явилися певні відлуння переломного моменту 90-х», — йдеться у звіті, додаючи, що нинішні AI-угоди виглядають як технологічні акції 1997 року, тобто за кілька років до краху бульбашки.

Wilson і Chang вказують на кілька попереджувальних сигналів, які з’явилися перед крахом інтернет-бульбашки початку 2000-х, і на які інвесторам слід звернути увагу.

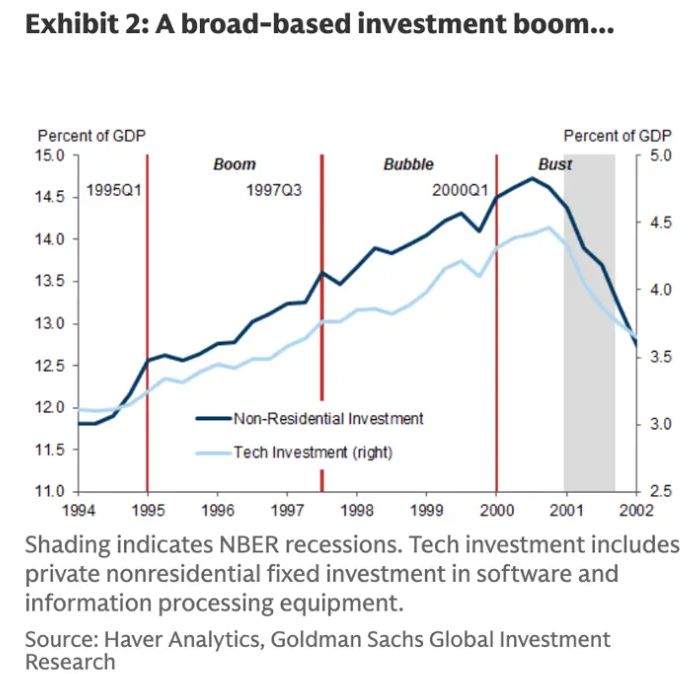

1. Інвестиційні витрати досягають піку

У 90-х роках інвестиції в технологічне обладнання та програмне забезпечення зросли до «надзвичайно високого рівня», і ця цифра досягла піку у 2000 році, коли інвестиції у нежитловий сектор телекомунікацій та технологій складали близько 15% ВВП США.

За аналізом Goldman Sachs, у місяці, що передували краху інтернет-бульбашки, інвестиційні витрати почали знижуватися.

«Отже, завищені ціни активів мали значний вплив на рішення щодо реальних витрат», — зазначають стратеги.

З початку цього року інвестори стають дедалі обережнішими щодо величезних витрат великих технологічних компаній у сфері AI. Очікується, що Amazon, Meta, Microsoft, Alphabet та Apple у 2025 році витратять близько 349 мільярдів доларів на капітальні витрати.

Goldman Sachs зазначає, що технологічні інвестиції досягли піку на початку XXI століття, коли почала лопатися інтернет-бульбашка

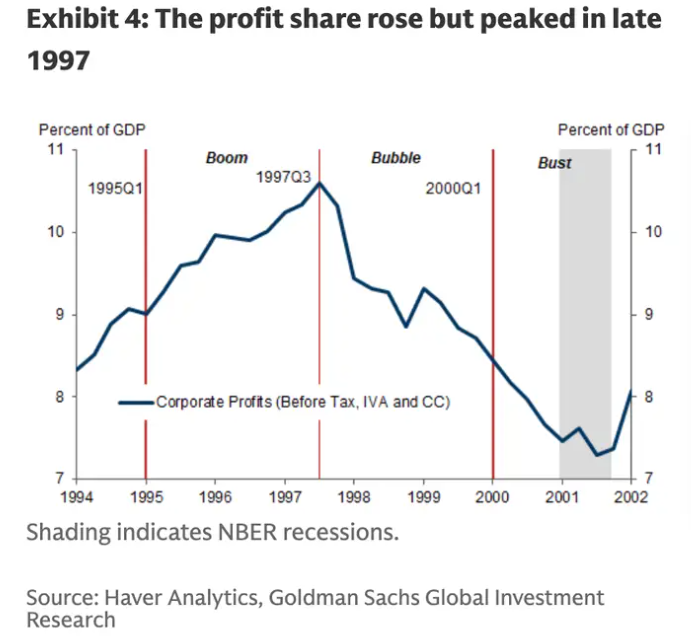

2. Прибутки компаній починають знижуватися

Прибутки компаній досягли піку приблизно у 1997 році, після чого почали знижуватися.

«Рентабельність досягла максимуму задовго до завершення буму», — пишуть Wilson і Chang. «Хоча звітна маржа прибутку була сильнішою, у пізній фазі буму зниження рентабельності у макроданих відбувалося одночасно зі стрімким зростанням цін на акції».

На даний момент прибутки компаній залишаються сильними. За даними FactSet, змішана чиста маржа прибутку S&P 500 за третій квартал становить близько 13,1%, що вище за середній показник за п’ять років у 12,1%.

Прибутки компаній досягли піку наприкінці 1997 року, за кілька років до краху бульбашки

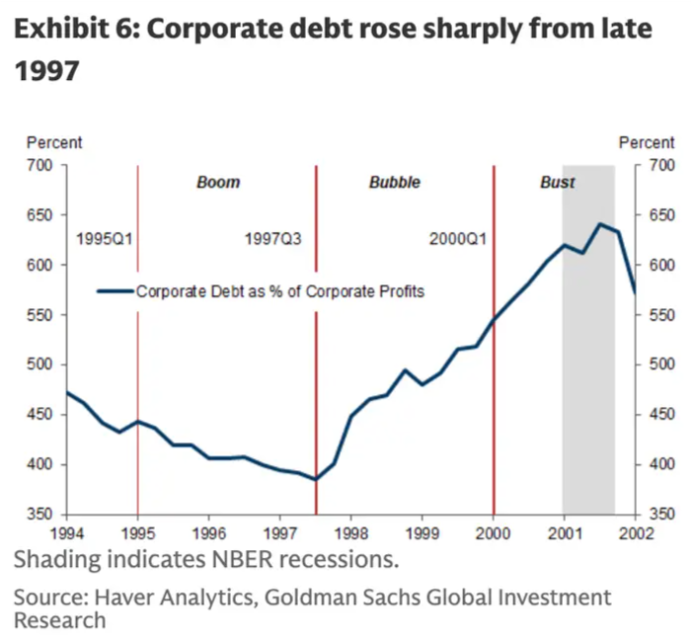

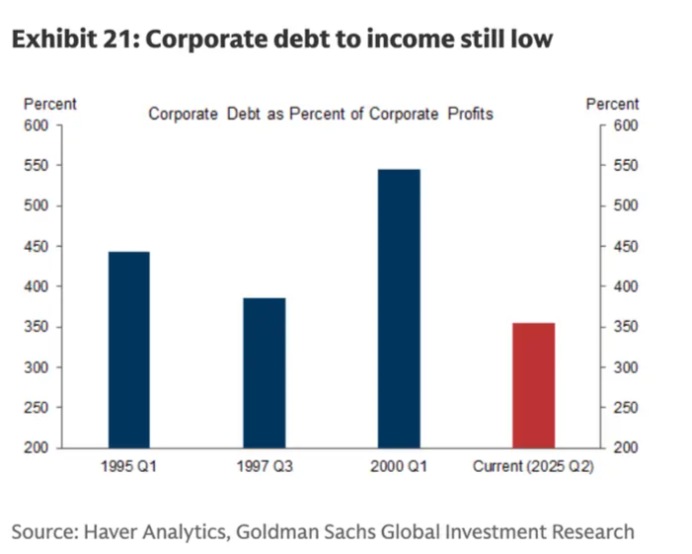

3. Швидке зростання корпоративного боргу

Співвідношення корпоративного боргу до прибутку досягло піку у 2001 році

Перед крахом інтернет-бульбашки корпоративна заборгованість зростала. Аналіз Goldman Sachs показує, що відсоток корпоративного боргу до прибутку досяг піку у 2001 році, якраз під час краху бульбашки.

«Поєднання зростання інвестицій та зниження рентабельності призвело до дефіциту фінансового балансу корпоративного сектору — тобто різниці між заощадженнями та інвестиціями», — зазначають стратеги.

Деякі великі технологічні компанії фінансують свої AI-витрати частково за рахунок боргу. Наприклад, Meta наприкінці жовтня випустила облігації на 30 мільярдів доларів, щоб збільшити свої AI-інвестиції.

Однак Goldman Sachs додає, що наразі більшість компаній, схоже, фінансують капітальні витрати за рахунок вільного грошового потоку. Відсоток корпоративного боргу до прибутку також значно нижчий, ніж на піку інтернет-бульбашки.

Порівняно з 2000 роком, співвідношення корпоративного боргу до прибутку виглядає дуже низьким

4. Зниження ставок Федеральною резервною системою

Наприкінці 90-х років Федеральна резервна система перебувала у фазі зниження ставок, що було одним із факторів, які підштовхнули ринок акцій. Goldman Sachs пише: «Нижчі ставки та приплив капіталу лише підлили масла у вогонь фондового ринку».

Федеральна резервна система на своєму жовтневому засіданні знизила ставку на 25 базисних пунктів. За даними інструменту FedWatch від CME Group, інвестори очікують, що Федеральна резервна система у грудні знову знизить ставку на 25 базисних пунктів.

Інші ринкові експерти, такі як Ray Dalio, також попереджали, що м’яка монетарна політика Федеральної резервної системи може сприяти формуванню ринкової бульбашки.

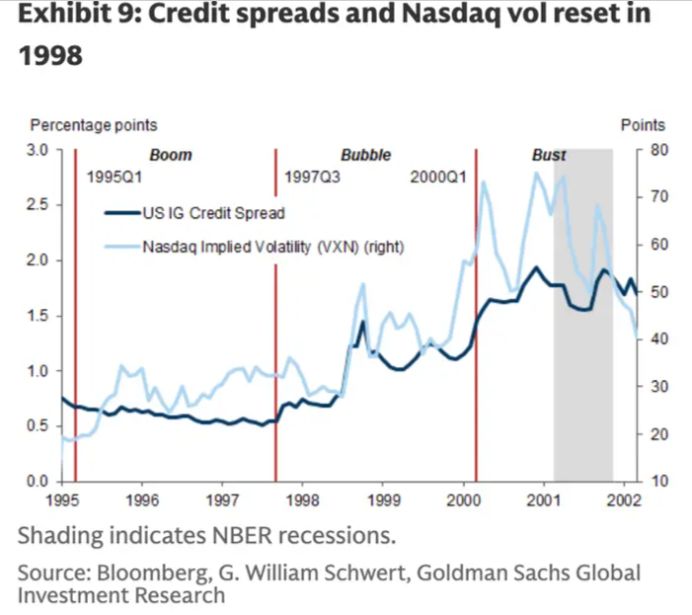

5. Розширення кредитних спредів

На початку XXI століття кредитні спреди розширилися

Банк зазначає, що перед крахом інтернет-бульбашки кредитні спреди розширилися.

Кредитний спред — це різниця між дохідністю облігацій або кредитних інструментів та базовою ставкою, такою як дохідність казначейських облігацій США; він розширюється, коли інвестори вважають ризики вищими і вимагають більшої компенсації.

Кредитні спреди залишаються на історично низькому рівні, але останніми тижнями почали зростати. Опціонний скоригований спред ICE BofA US High Yield Index минулого тижня піднявся до близько 3,15%, що на 39 базисних пунктів вище мінімуму кінця жовтня у 2,76%.

Wilson і Chang зазначають, що у 90-х роках ці попереджувальні сигнали з’явилися щонайменше за два роки до реального краху інтернет-бульбашки, додаючи, що вони вважають, що AI-угоди все ще мають потенціал для зростання.