Спалювання — це останній козир Uniswap

Нова пропозиція Гейдена також не обов’язково зможе врятувати Uniswap.

Прокинувшись, UNI виріс майже на 40%, потягнувши за собою зростання всього сектору DeFi.

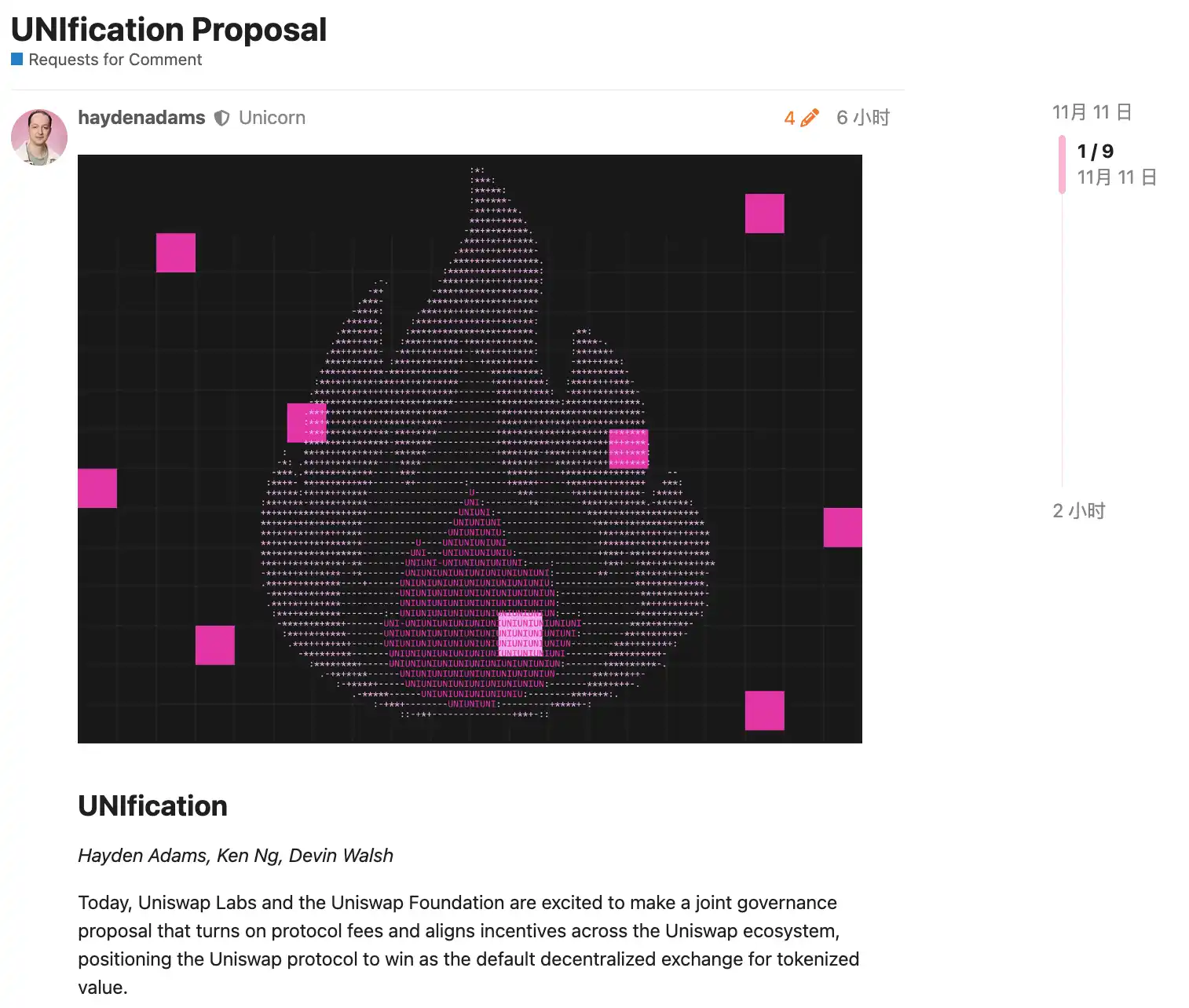

Причина зростання — Uniswap нарешті показав свій останній козир. Засновник Uniswap Hayden опублікував нову пропозицію, основний зміст якої зосереджений навколо вже давно обговорюваної теми «fee switch». Насправді цю пропозицію за останні два роки вже висували 7 разів, і для спільноти Uniswap це давно не новина.

Однак цього разу є відмінності: пропозицію особисто ініціював Hayden, і, окрім fee switch, вона також охоплює такі заходи, як спалювання токенів, злиття Labs та Foundation тощо. Деякі великі гравці вже висловили підтримку, а на ринку прогнозів ймовірність прийняття пропозиції сягає 79%.

2 роки, 7 невдач: fee switch, що постійно зазнає поразки

Fee switch — це насправді досить поширений механізм у DeFi. Наприклад, Aave у 2025 році успішно активував fee switch, використовуючи модель «купівля+розподіл», щоб спрямувати прибуток протоколу на викуп токенів AAVE, що підняло ціну з $180 до $231, а річний приріст склав 75%.

Окрім Aave, fee switch у таких протоколах, як Ethena, Raydium, Curve, Usual, також досяг значного успіху, надавши всій індустрії DeFi стійкий приклад токен-економіки.

Якщо вже є стільки успішних прикладів, чому ж у Uniswap це не проходить?

a16z поступився, але проблеми Uniswap лише починаються

Тут не можна не згадати ключового гравця — a16z.

В історії Uniswap, коли кворум зазвичай був досить низьким, для досягнення порогу голосування потрібно було близько 40 мільйонів UNI. Але цей венчурний гігант раніше контролював близько 55 мільйонів UNI, що безпосередньо впливало на результати голосування.

Вони завжди були противниками відповідних пропозицій.

Ще у липні 2022 року під час двох температурних тестів вони утрималися, лише висловивши певні занепокоєння на форумі. Але у грудні 2022 року, під час третьої пропозиції, коли пули ETH-USDT, DAI-ETH тощо готувалися активувати 1/10 ставки fee switch через ончейн-голосування, a16z чітко проголосували проти, використавши 15 мільйонів голосів UNI. Голосування завершилося з 45% підтримки — більшість була за, але через відсутність кворуму пропозиція провалилася. На форумі a16z чітко заявили: «Ми не можемо підтримати жодну пропозицію, яка не враховує юридичні та податкові аспекти». Це був їхній перший публічний протест.

У наступних пропозиціях a16z послідовно дотримувалися цієї позиції. У травні та червні 2023 року GFX Labs двічі подавали пропозиції щодо fee switch, і хоча у червні підтримка сягнула 54%, через 15 мільйонів голосів проти від a16z і знову через відсутність кворуму пропозиція провалилася. У березні 2024 року під час пропозиції щодо оновлення управління сценарій повторився — близько 55 мільйонів UNI підтримали, але через опір a16z пропозиція не пройшла. Найдраматичнішим був випадок з травня по серпень 2024 року, коли ініціатори спробували створити юридичну особу DUNA у Вайомінгу для уникнення юридичних ризиків, голосування мало відбутися 18 серпня, але через «нові питання від неназваних зацікавлених сторін» його відклали на невизначений термін. Загальноприйнято вважати, що цією «неназваною стороною» була саме a16z.

То чого ж боїться a16z? Основна проблема — юридичні ризики.

Вони вважають, що після активації fee switch токен UNI може бути класифікований як цінний папір. Згідно з відомим американським тестом Howey, якщо інвестори мають обґрунтовані очікування отримання прибутку «від зусиль інших», цей актив може бути визнаний цінним папером. Fee switch якраз створює такі очікування — протокол генерує дохід, а власники токенів отримують частку, що дуже схоже на розподіл прибутку у традиційних цінних паперах. Партнер a16z Miles Jennings прямо написав на форумі: «DAO без юридичної особи піддається ризику особистої відповідальності».

Окрім ризиків щодо цінних паперів, податкові питання також складні. Якщо fee switch активується, IRS може вимагати від DAO сплати корпоративного податку, і попередні оцінки показують, що сума може сягати $10 мільйонів. Проблема в тому, що DAO — це децентралізована організація, без юридичної особи та традиційної фінансової структури, тож як платити податки і хто нестиме відповідальність — питання залишаються відкритими. Без чітких рішень поспішна активація fee switch може наражати всіх учасників управління на податкові ризики.

На даний момент UNI залишається найбільшим токеном у крипто-портфелі a16z — вони володіють близько 64 мільйонами UNI і все ще можуть самостійно впливати на результати голосування.

Але ми всі знаємо, що після обрання Трампа президентом та зміни керівництва SEC, криптоіндустрія отримала політичну стабільність, а юридичні ризики для Uniswap зменшилися, що видно і по поступовому пом'якшенню позиції a16z. Очевидно, це вже не проблема, і ймовірність прийняття цієї пропозиції значно зросла.

Однак це не означає, що інших суперечностей не існує — механізм fee switch Uniswap все ще викликає певні дискусії.

Рибу і ведмедя не з'їсти разом

Щоб зрозуміти ці нові суперечності, спершу коротко пояснимо, як саме працює fee switch.

З технічної точки зору, ця пропозиція детально коригує структуру комісій. У протоколі V2 загальна комісія залишається 0,3%, з яких 0,25% отримують LP, а 0,05% — протокол. V3 ще гнучкіший: протокол отримує від чверті до шостої частини комісії LP, наприклад, у пулі з комісією 0,01% протокол отримує 0,0025% (25% від комісії); у пулі 0,3% — 0,05% (близько 17%).

Згідно з цією структурою, Uniswap може консервативно отримувати $10-40 мільйонів річного доходу, а в умовах бичачого ринку, базуючись на історичних пікових обсягах торгів, ця цифра може сягати $50-120 мільйонів. Крім того, пропозиція передбачає негайне спалювання 100 мільйонів UNI (16% від обігу) та створення постійного механізму спалювання.

Тобто, завдяки fee switch, UNI перетвориться з «безкорисного токена управління» на справжній дохідний актив.

Для власників UNI це, звісно, чудова новина, але саме тут і виникає проблема. Адже суть fee switch — це перерозподіл доходу між LP і протоколом.

Загальна сума комісій, яку сплачують трейдери, не змінюється, але частина доходу, яка раніше повністю належала LP, тепер віддається протоколу. Вівцю стрижуть з її ж вовни: дохід протоколу зростає, а дохід LP неминуче зменшується.

Рибу і ведмедя не з'їсти разом. На питання «LP чи дохід протоколу?» Uniswap явно обирає останнє.

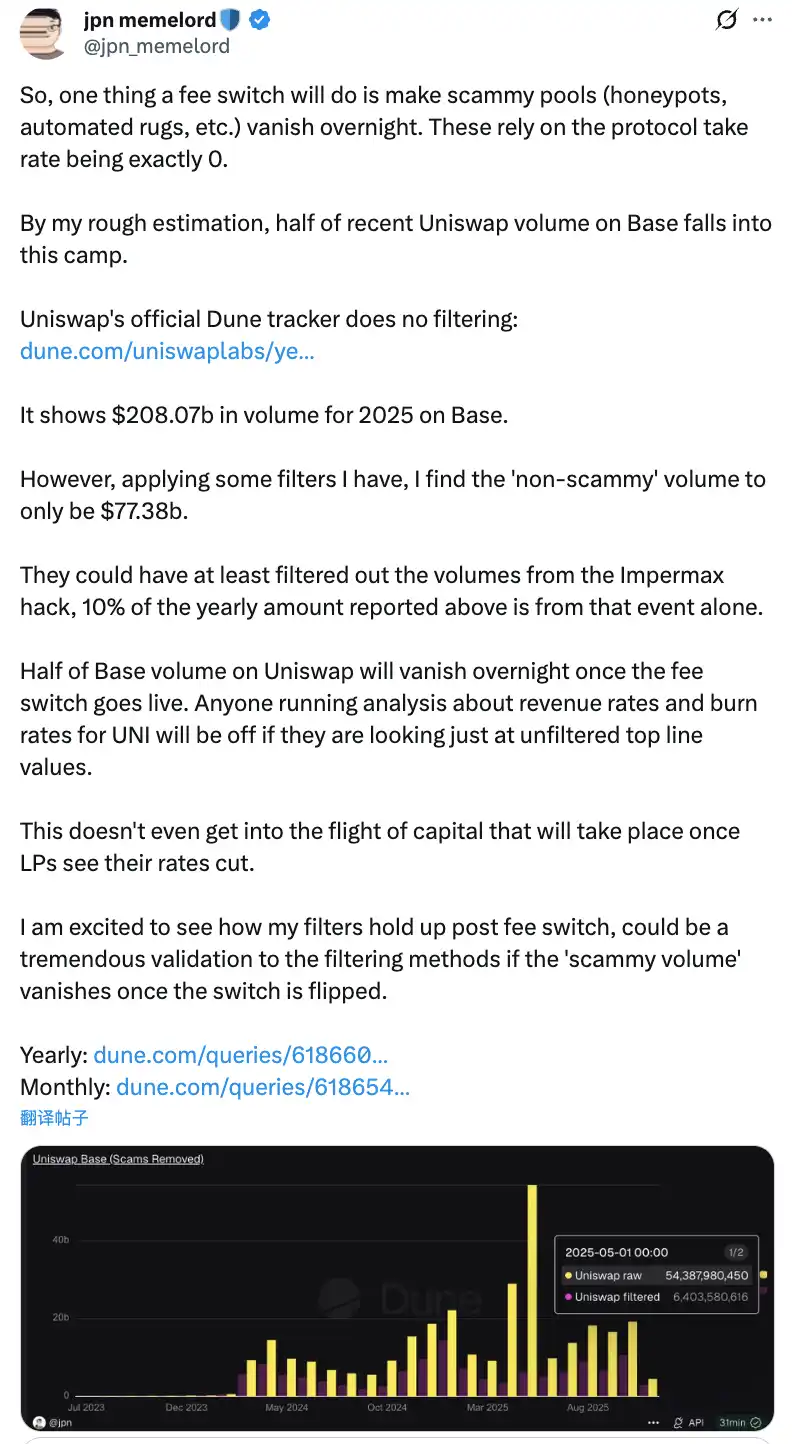

Спільнота обговорює, що після активації fee switch половина обсягу торгів на Uniswap у мережі Base може зникнути за одну ніч

Потенційні негативні наслідки такого перерозподілу не можна ігнорувати. У короткостроковій перспективі дохід LP скоротиться на 10-25%, залежно від частки протоколу. Ще серйозніше — за моделями прогнозується, що 4-15% ліквідності може перейти з Uniswap на конкурентні платформи.

Щоб пом'якшити ці негативні наслідки, у пропозиції передбачено кілька інноваційних компенсаційних заходів. Наприклад, механізм PFDA для внутрішньої монетизації MEV дозволяє LP отримувати додатковий дохід — кожні $10 000 обсягу торгів приносять $0,06-0,26 додаткової винагороди. Функція Hooks у V4 дозволяє динамічно коригувати комісії, а агрегаторські хуки відкривають нові джерела доходу. Крім того, пропозиція передбачає поетапне впровадження — спочатку на основних пулах ліквідності, з постійним моніторингом і коригуванням на основі даних.

Дилема fee switch

Попри ці заходи, чи вдасться дійсно розвіяти побоювання LP і реалізувати цю пропозицію — покаже лише час. Адже навіть особиста участь Hayden не гарантує, що Uniswap вийде з цієї кризи.

Адже більш безпосередня загроза — це конкуренція на ринку, особливо на Base, де Uniswap зіштовхується з Aerodrome.

Після пропозиції Uniswap CEO Dromos Labs (розробник Aerodrome) Alexander у X іронічно написав: «Я ніколи не думав, що напередодні найважливішого дня для Dromos Labs наш найбільший конкурент зробить нам такий подарунок»

Aerodrome домінує над Uniswap у мережі Base

За даними, за останні 30 днів обсяг торгів Aerodrome склав близько $20,465 мільярдів, що становить 56% ринку Base; Uniswap у Base має обсяг $12-15 мільярдів, тобто лише 40-44%. Aerodrome випереджає Uniswap на 35-40% за обсягом торгів, а за TVL також лідирує — $473 мільйони проти $300-400 мільйонів у Uniswap.

Корінь цієї різниці — у величезній різниці дохідності LP. Наприклад, у пулі ETH-USDC Uniswap V3 річна дохідність складає 12-15% (лише з комісій), а Aerodrome завдяки стимулу токеном AERO пропонує 50-100% і більше, тобто у 3-7 разів більше. За останні 30 днів Aerodrome роздав $12,35 мільйона у вигляді AERO, а механізм голосування veAERO ефективно спрямовує ліквідність. Для порівняння, Uniswap покладається переважно на органічні комісії і лише іноді запускає цільові програми стимулювання, які значно поступаються конкурентам.

Як зазначили у спільноті: «Aerodrome домінує за обсягом торгів у Base, бо LP цікавить лише дохідність на вкладений долар. Aerodrome тут перемагає». Це дуже влучне спостереження.

Для LP бренд Uniswap не має значення — вони дивляться лише на дохідність. А на таких нових L2, як Base, Aerodrome як нативний DEX із оптимізованою моделлю ve(3,3) та високими токен-стимулами має потужну перевагу першого руху.

У такій ситуації, якщо Uniswap активує fee switch і ще більше скоротить дохідність LP, це може прискорити відтік ліквідності до Aerodrome. За прогнозами, fee switch може призвести до втрати 4-15% ліквідності, а на такому конкурентному ринку, як Base, ця частка може бути ще більшою. Зі зменшенням ліквідності зростає сліпейдж, падає обсяг торгів — і запускається негативна спіраль.

Чи врятує нова пропозиція Uniswap?

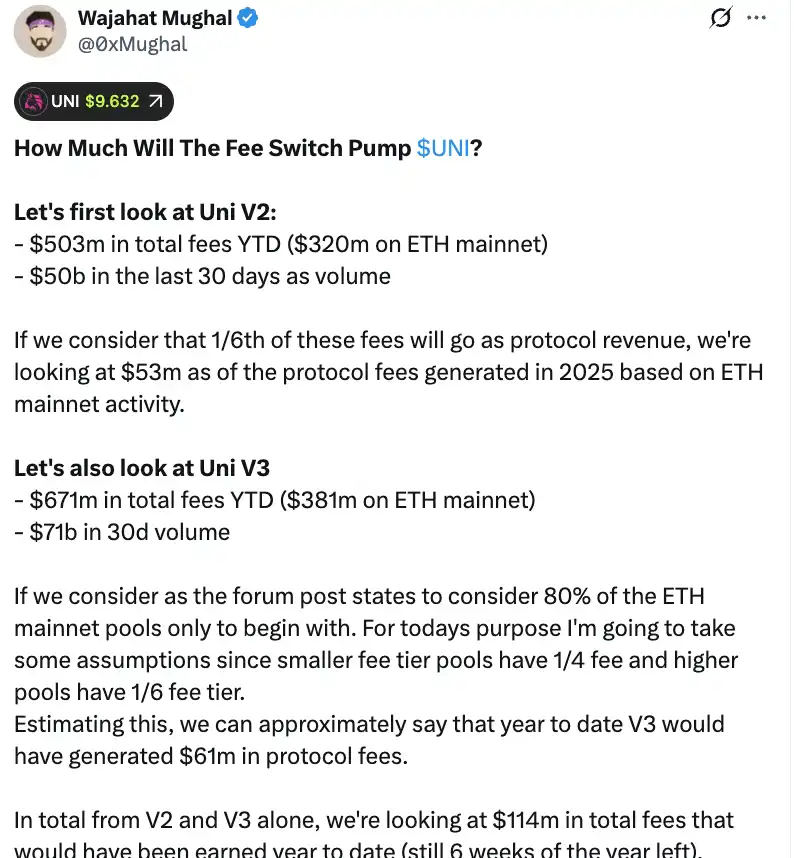

З точки зору цифр, fee switch дійсно може принести Uniswap значний дохід. За детальними розрахунками члена спільноти Wajahat Mughal, навіть лише за V2 і V3 ситуація виглядає дуже привабливо.

V2 з початку 2025 року згенерував $503 мільйони комісій, з яких $320 мільйонів — на Ethereum mainnet, а обсяг торгів за останні 30 днів — $50 мільярдів. Якщо рахувати 1/6 комісії як дохід протоколу, то лише на Ethereum mainnet у 2025 році очікується $53 мільйони доходу. V3 показує ще кращі результати: з початку року $671 мільйон комісій, $381 мільйон — на Ethereum mainnet, а обсяг торгів за 30 днів — $71 мільярд. Враховуючи різні частки комісій у пулах з різними ставками — низькі беруть 1/4, високі — 1/6, V3 вже міг згенерувати $61 мільйон доходу протоколу з початку року.

Разом V2 і V3 з початку року вже принесли $114 мільйонів доходу протоколу, і це ще за 6 тижнів до кінця року. Більш того, ця цифра ще не відображає весь потенціал доходу Uniswap. Тут не враховано 20% пулів V3, доходи з інших мереж (особливо Base, де доходи майже такі ж, як на Ethereum mainnet), обсяги V4, аукціони знижок на комісії, UniswapX, агрегаторські хуки та доходи сортувальника Unichain. Якщо врахувати все це, річний дохід може легко перевищити $130 мільйонів.

У поєднанні з планом негайного спалювання 100 мільйонів UNI (за поточною ціною понад $800 мільйонів), токен-економіка Uniswap зазнає фундаментальних змін. Після спалювання повністю розбавлена оцінка впаде до $7,4 мільярда, а ринкова капіталізація — до $5,3 мільярда. За річного доходу $130 мільйонів Uniswap зможе щороку викуповувати і спалювати близько 2,5% обігу.

Це означає, що P/E для UNI становить близько 40, що, можливо, не дешево, але з огляду на ще не повністю розкриті механізми зростання доходу, це число може суттєво знизитися. Як зазначили у спільноті: «Вперше токен UNI дійсно виглядає привабливим для тримання».

Однак за цими гарними цифрами ховаються і серйозні ризики. По-перше, обсяги торгів у 2025 році значно вищі, ніж у попередні роки, багато в чому завдяки бичачому ринку. Якщо ринок увійде у ведмежу фазу, обсяги різко впадуть, і дохід протоколу також скоротиться. Використовувати прогнози доходу на основі бичачих даних для довгострокової оцінки — це певною мірою вводить в оману.

По-друге, спосіб спалювання і потенційний механізм викупу ще невідомі. Чи буде це автоматизована система викупу, як у Hyperliquid, чи щось інше? Частота викупу, чутливість до ціни, вплив на ринок — ці деталі безпосередньо вплинуть на ефективність спалювання. Якщо реалізувати це неправильно, великі викупи на ринку можуть викликати волатильність і призвести до ситуації, коли власники UNI просто перекладають токени з однієї руки в іншу.

Коли такі платформи, як Aerodrome, Curve, Fluid, Hyperliquid spot, залучають ліквідність високими стимулами, чи не прискорить скорочення доходу LP на Uniswap відтік капіталу? Дані виглядають чудово, але якщо втратити фундамент ліквідності, будь-які прогнози доходу залишаться лише мріями.

Fee switch безумовно додасть цінності UNI. Але чи зможе він дійсно «врятувати» Uniswap і повернути колишнього лідера DeFi на вершину — це питання, на яке дадуть відповідь лише час і ринок.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Новини XRP: Дати запуску ETF підтверджено, Уолл-стріт звертає увагу на токен Ripple

IOTA інтегрує стейблкоїни для стимулювання реальних транзакцій та впровадження екосистеми

Bitcoin (BTC) зростає на тлі економічного оптимізму: ось 5 речей, які варто знати цього тижня

Прогноз ціни Bitcoin (BTC) на 12 листопада 2025 року: ціна BTC прагне відновлення, бики націлені на прорив $110K