Світ PoS знижує інфляцію та скорочує стейкінг! Колективне переосмислення від Polkadot, Solana, NEAR, Celestia!

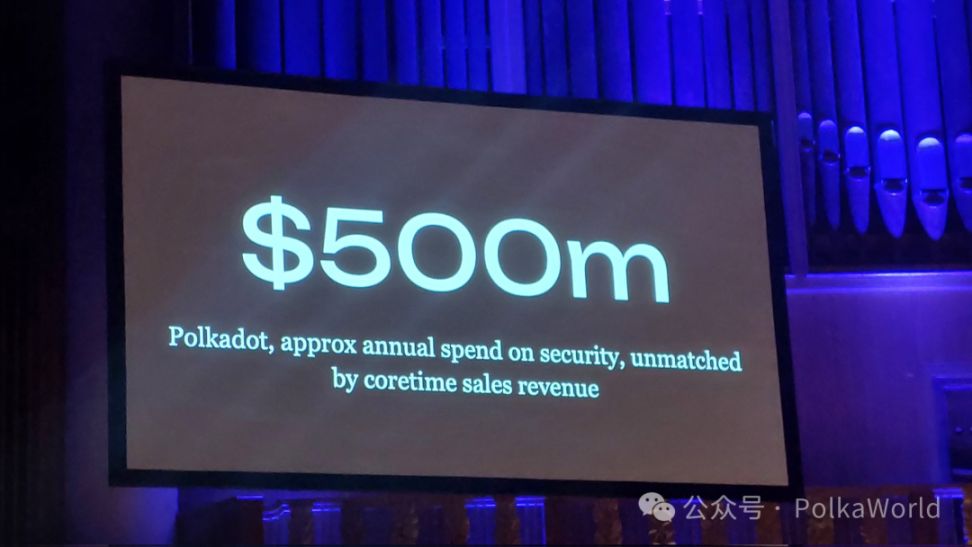

Коли Gavin Wood на Web3 Summit оголосив, що Polkadot зменшить витрати на безпеку (staking-нагороди) з 500 мільйонів доларів на рік до 90 мільйонів доларів, це не лише сколихнуло спільноту Polkadot, а й стало потужним ударом по "дефолтній логіці" всього світу PoS.

Але чи дійсно 90 мільйонів можуть забезпечити безпеку Polkadot?

За цим питанням ховається ще більш гостре, яке вся індустрія боїться поставити вголос: скільки ми насправді платимо за "безпеку" всі ці роки? І чи варта ця безпека таких витрат?

- Solana почала сумніватися, чи не "занадто багато грошей витрачає на субсидування стейкінгу", тому запропонувала розумну емісію;

- NEAR напряму запропонувала зменшити інфляцію з 5% до 2,5%;

- Celestia пішла ще далі — запропонувала повністю скасувати staking і перейти на позаланцюгове управління (PoG) для вибору валідаторів, зменшивши інфляцію з 5% до 0,25%.

Від експерименту Polkadot з 90 мільйонами доларів до інфляційних реформ інших публічних блокчейнів ми бачимо, як формується новий консенсус: міф про безпеку PoS руйнується, і вся індустрія починає переоцінювати "ціну безпеки".

Колективна рефлексія світу PoS — Solana, NEAR, Celestia

Solana ще у січні цього року почала ставити під сумнів проблеми інфляції та тиску на продаж, які створює система стейкінгу. Вони вважають, що зі зрілістю мережі стейкери все більше отримують дохід з інших джерел (наприклад, MEV — у четвертому кварталі 2024 року Jito Tips склали 430 мільйонів доларів). При різкому зростанні обсягу стейкінгу механізм емісії не був скоригований, що призвело до надмірних витрат на "безпеку". Надмірна емісія також зменшує кількість SOL у DeFi (альтернативні витрати) і створює довгостроковий тиск на продаж.

У такому контексті спільнота Solana запропонувала SIMD-0228 — оновити "дурну емісію" (Dumb Emissions) до "розумної емісії" (Smart Emissions): динамічно регулювати емісію залежно від рівня участі у стейкінгу.

- Зменшувати емісію при високому рівні стейкінгу, щоб уникнути марнотратства;

- Збільшувати емісію при низькому рівні стейкінгу, щоб підтримати безпеку.

Мета — знизити емісію SOL до "мінімально необхідного рівня для забезпечення безпеки мережі", пом'якшити інфляцію та тиск на продаж, зробити токеноміку більш здоровою.

Співзасновник Celestia John Adler у червні цього року опублікував пост із ще радикальнішою пропозицією — повністю скасувати staking і перейти на позаланцюгове управління для вибору валідаторів.

Скасувати винагороди для стейкерів і виплачувати емісію лише валідаторам.

Staking більше не використовується для "вибору валідаторів", а рішення про те, хто буде валідатором, приймається через governance.

Комісії також не виплачуються стейкерам, а або спалюються, або розподіляються порівну між усіма власниками токенів.

Він вважає, що стейкінг став "беззмістовним" і його можна повністю прибрати з протоколу.

Адже у Celestia більша частина інфляції PoS-ланцюга (5%) йде на винагороди стейкерам. Якщо за PoG емісія виплачується лише валідаторам, її можна скоротити у 20 разів — знизити інфляцію з 5% до 0,25%, значно зменшивши інфляцію і зберігши безпеку мережі.

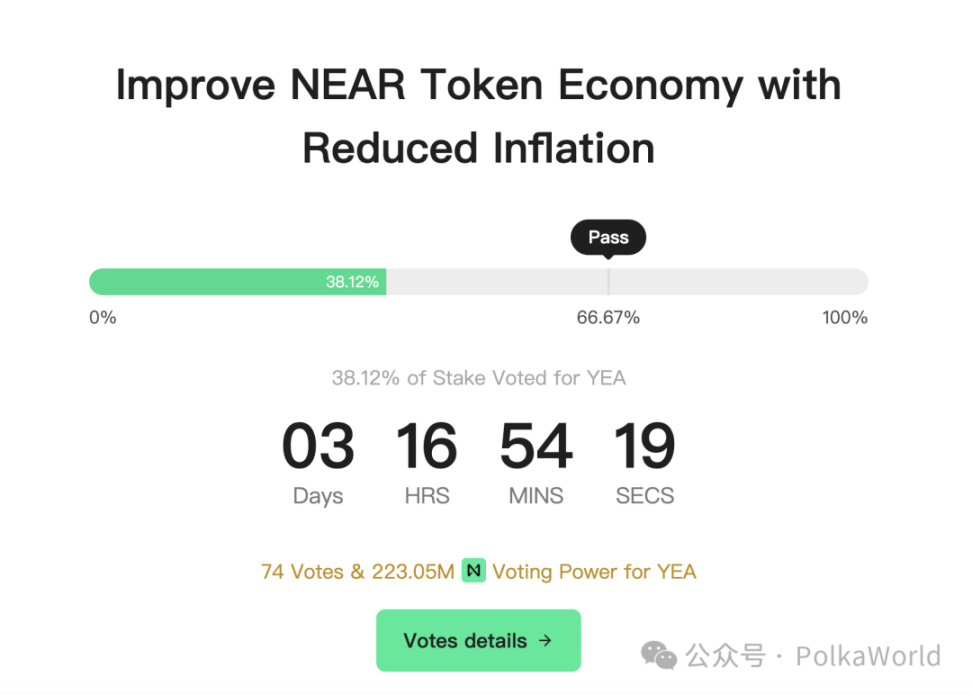

NEAR у червні цього року запропонувала знизити інфляцію з 5% до 2,5%.

Зараз NEAR має фіксовану інфляцію 5% на рік, і спочатку очікувалося, що завдяки високій частоті використання та спаленню комісій чиста інфляція знизиться до 2–3%. Але насправді за минулий рік було спалено лише 0,1% від загальної пропозиції, тобто майже всі 5% інфляції потрапили на ринок, щороку додаючи 60 мільйонів NEAR і постійно розмиваючи частку власників. Побачивши, що інші PoS-ланцюги (Polkadot, Solana, Aptos) також знижують інфляцію, NEAR вирішила не відставати.

У червні цього року було запропоновано знизити максимальну інфляцію з 5% до 2,5%. Очікується, що дохід від стейкінгу скоригується до 4,5% (за умови, що 50% токенів застейкано), і більше NEAR буде залучено у DeFi, а не просто застейкано для отримання відсотків.

За всіма цими дискусіями стоїть спільне розуміння: світ PoS, ймовірно, витрачає занадто багато грошей.

Останні кілька років індустрія вважала, що "безпека = більше стейкінгу + більше інфляційних нагород", тому всі витрачали сотні мільйонів доларів на субсидування стейкінгу, створюючи видимість неприступного "рву" навколо мережі.

Але від скорочення витрат на безпеку Polkadot до 90 мільйонів, через зниження інфляції у Solana та NEAR, до радикальної ідеї Celestia повністю прибрати стейкінг — усе це вказує на одну реальність: ми платимо не за "безпеку", а за недоліки дизайну.

Міф про безпеку стейкінгу руйнується?

Чому всі переглядають механізми стейкінгу?

Тому що логіка "визначати ціну безпеки через інфляційні субсидії стейкінгу" можливо залишилася у 2019 році. Популярний слоган — "стейкінг = оплачувана безпека" — виглядає просто, але не витримує перевірки часом.

То за що ми зараз платимо? Яку "безпеку" ми купуємо? Яка її справжня ціна?

Багато хто не розуміє "технічної безпеки" — наприклад, затримки, координація консенсусу, мережеві розділи — і тому більше довіряє простим формулюванням: якщо заблоковано багато грошей, застейкано багато токенів — мережа безпечна.

Але насправді більшість L1 сьогодні захищаються одними й тими ж великими компаніями-валідаторами. Де тут децентралізація?

Ще гірше, що такі інституції, як ETF, також стейкають, щоб уникнути інфляційного розмивання, і це призводить до того, що звичайні користувачі не можуть реально брати участь, їх просто розмивають, і вони не отримують жодної винагороди. Іншими словами, ця "система безпеки" врешті-решт стає субсидією для інституцій.

Навіть якщо у стейкінгу є slashing (механізм покарання), який теоретично має стримувати зловмисників, на практиці він рідко ефективний у великих масштабах:

- Великий стейкінг більше схожий на "іміджевий проект", а не на справжній бар'єр безпеки;

- Якщо slashing спрацьовує занадто повільно, до моменту покарання ціна токена може вже впасти, і стримуючий ефект зникає.

Якщо безпека ≠ величезний стейкінг, то що ж це?

Як тоді вимірювати безпеку? Вона не може визначатися лише кількістю застейканих токенів, потрібно враховувати реальні витрати на атаку та швидкість реагування.

Slashing має сенс лише за таких умов:

✅ Атака може бути швидко виявлена

✅ Покарання може бути застосоване до виходу валідатора

✅ Чесні вузли не постраждають помилково

✅ Є ефективний механізм координації

✅ Мережа синхронна, з квазі-дозволами

Інакше кажучи: безпека — це не лише математичні формули на ланцюгу, а й "соціальний рівень". Структура мережі, зв'язність вузлів, виявлення збоїв — ці базові речі не менш важливі.

Приклад Solana це добре ілюструє — її топ-валідатори не просто "стейкери", а й ключові провайдери інфраструктури мережі.

- Дехто керує MEV-ретрансляторами (Jito), відповідає за збір і розподіл доходу від MEV;

- Дехто надає RPC-сервіси (Helius), забезпечує доступ розробників і користувачів до Solana;

- Дехто є кастодіанами (Coinbase, Figment), управляє активами інституцій та роздрібних користувачів;

- Деякі стоять за великими венчурними фондами (Jump), які інвестують в екосистему.

Чому вони не йдуть?

- Тому що заробляють на цій інфраструктурі — навіть без стейкінг-нагород мають комерційний дохід.

- У них є бренд і репутація — вихід з мережі означає втрату довіри.

- Вони повинні "бути присутніми", бо інвестували у проекти — вихід означає відмову від підтримки власних інвестицій.

Отже, безпека Solana не тримається лише на "заблокованих на ланцюгу грошах", а на глибокій інтеграції валідаторів з інфраструктурою та інтересами мережі. Мотивація цих валідаторів не зводиться до "стейкінг-нагород", вона багатогранна і структурна.

Якщо безпека більше залежить від governance, структури мережі та економічної співпраці — а не від "токенів, які можна конфіскувати", — то вартість безпеки PoS має бути повністю переглянута: безпека не повинна бути нескінченним витратним рядком, а має стати вимірюваною, оптимізованою і самодостатньою системою.

Безпека ніколи не має одного джерела, це результат поєднання капітальних стимулів, governance, мережевого дизайну та соціальної структури.

PoG (Proof of Governance) від Celestia: інше рішення, але не фінальне

Це підводить нас до концепції Proof-of-Governance (PoG), запропонованої Celestia.

Якщо стейкінг неминуче веде до централізації через LST (ліквідні стейкінг-токени), ефект сили і монополію валідаторів, Celestia пропонує: відмовитися від стейкінгу і координувати список валідаторів через позаланцюгове governance.

Головне — правильно обрати людей, спираючись на довіру, репутацію і механізми governance, — і можна обійтися без стейкінгу.

Але PoG — не панацея.

Чому? PoG прибирає стейкінг, а разом із ним і slashing (конфіскацію).

У PoS slashing — це миттєвий економічний стримуючий фактор: якщо валідатор зловживає, він одразу втрачає стейк. Хтось реально "платить". PoG скасовує стейкінг — і втрачає цей прямий економічний стимул: якщо валідатор завдає шкоди, хто несе відповідальність? Ніхто не має мотивації втручатися негайно, що може призвести до "трагедії спільного майна": всі залежать від безпеки мережі, але у разі проблеми ніхто не несе відповідальності.

Для порівняння, делегований PoS, хоч і не ідеальний, дозволяє учасникам "мати шкіру в грі" (skin in the game) і змушує їх бути обережними:

- Ви обрали валідатора — якщо він зловживає, ви втрачаєте гроші;

- Валідатор зловживає — його не лише оштрафують, а й втратить репутацію.

Цей механізм змушує всіх бути обачними, бо ціна реальна і миттєва. PoG такої системи зворотного зв'язку не має.

Ще глибша проблема — PoG змінює "економічний ризик" стейкінгу на "політичний ризик".

Хто вирішує, хто буде валідатором?

Чи не буде governance під контролем меншості?

Чи достатньо швидко governance приймає рішення, щоб реагувати на реальні атаки?

Дослідження таких "heavy governance" ланцюгів, як Polkadot, показує: governance споживає багато уваги та ресурсів спільноти, і навіть Polkadot — один з небагатьох проектів з розвинутим on-chain governance.

Більшість мереж навіть не мають таких інструментів, і у разі проблем governance часто діє занадто повільно для екстрених ситуацій.

Отже, PoG — не "остаточне рішення".

Воно може вирішити проблеми інфляції та централізації, які створює стейкінг, але жертвує економічною дисципліною стейкінгу, робить відповідальність розмитою і переносить ризики з економічної площини у політичну. А governance сам по собі не ідеальний — він також створює нові проблеми боротьби за владу та ефективності.

Відповідь Polkadot: JAM + PoP — від "інфляційних стимулів" до "ринкового драйву"

Polkadot також вступає у цю дискусію!

Gavin Wood на цьогорічному Web3 Summit висловив думку: Polkadot NPoS (номінативний proof-of-stake) підриває модель безпеки Polkadot. Потрібна фундаментальна заміна і перебудова.

Важливо! Gavin Wood знову кинув "інтелектуальну бомбу": скасування стимулів безпеки стейкінгу!

Хоча ця пропозиція ще не винесена на голосування в ланцюгу, подивімося, які рішення вже обговорюються.

В економічній моделі

1. Зниження інфляції. Фіксований обсяг емісії, верхня межа π × 10⁹ DOT (близько 3,14 мільярда), зменшення кожні два роки або модель халвінгу як у bitcoin.

2. Введення нативного стейблкоїна Polkadot, щоб уникнути частих продажів DOT і захистити ринок токена; це також полегшить бюджетування governance, зробить розрахунки стабільнішими і передбачуванішими.

У механізмі стейкінгу

1. Фіксована фіатна винагорода для валідаторів (наприклад, 5000 доларів на місяць)

2. Фіксована фіатна винагорода для стейкерів (наприклад, 1 мільйон доларів стейкінгу — 3% річних)

3. Введення механізму "проміжного фонду" — інфляційні кошти не йдуть напряму валідаторам, а потрапляють у проміжний пул, а governance вирішує, чи виділяти їх. Наприклад:

- Мережа дійсно потребує більше безпеки? → Виплатити валідаторам;

- Є більш нагальні потреби екосистеми? → Виплатити розробникам, проектам, на івенти тощо;

- Мережа вже надмірно стимульована? → Залишити у пулі як резерв;

- Можна навіть використати для компенсації майбутньої інфляції, викупу DOT або підтримки стейблкоїна.

У governance

Підвищення порогу для валідаторів, наприклад: OpenGov проводить KYC/співбесіду

У базовій архітектурі

1. JAM Core Disabling: у майбутньому в JAM-архітектурі, якщо якийсь Core не приносить реальної цінності, система може його вимкнути, припинити виділяти ресурси валідаторів і можливість створювати блоки.

2. Введення у JAM концепції Proof of Personhood (PoP). Це спосіб перевірки "унікальності людини" (захист від Sybil-атак), щоб ідентичність + репутація також брали участь у безпеці, а не лише капітал. Якщо можна довіряти ідентичності, не потрібно так багато інфляції для захисту мережі. Соціальний капітал може компенсувати грошові витрати.

Зверніть увагу: усе це — лише напрямки для обговорення, запропоновані Gavin, а як саме буде реалізовано — вирішить остаточна пропозиція на ланцюгу.

Чи можуть 90 мільйонів доларів гарантувати безпеку Polkadot?

Тепер питання: якщо Polkadot скоротить економічні витрати з 500 мільйонів до 90 мільйонів доларів, чи зможе система безпеки Polkadot працювати нормально? Або як перейти до участі соціального капіталу?

Якщо ви не розумієте, що означає цифра 90 мільйонів — давайте порахуємо!

Якщо зараз у мережі Polkadot лише 600 валідаторів, і за поточною схемою розподілу між валідаторами і номінаторами, припустимо, валідатор отримує 20% комісії, то щомісячна винагорода валідатора — близько 2500 доларів. Які мінімальні витрати на роботу валідатора Polkadot на місяць? Чи покриває це витрати?

Добре, якщо бути сміливішими: у майбутньому номінаторів не буде, всі винагороди підуть валідаторам, і ми вже перейшли на JAM, з 1023 Core — тоді винагорода за один Core — лише 7331 долар, а Gavin зазначає, що зараз місячна вартість JAM core — $15K–$30K. Що робити?

Він радить зараз зосередитися на:

1. Зниженні граничної вартості JAM core, щоб більше людей могли собі це дозволити;

2. Дизайні механізмів для спільного використання JAM кількома сторонами (уникнути "кожен запускає свій ланцюг");

3. Зробити Core більш корисними, наприклад, підтримка мостів, SDK тощо.

Хтось скаже: ми ж хочемо замінити NPoS на PoP? Але навіть тоді вузли мають витрати і потребують стимулів!

Мета PoP — не "нульова винагорода", а "винагорода за реальну цінність сервісу", а також обмеження кількості учасників через ідентичність, щоб економічна ефективність системи була значно вищою за NPoS.

Можливо, у майбутньому, коли ринок Core дозріє, інфляція DOT стане лише "стартовою субсидією", а надалі Core мають купувати реальні користувачі (розробники/проекти), створюючи самопідтримувану систему. На ранньому етапі ціна Core ще не висока, попит невеликий, тому можна покривати витрати валідаторів за рахунок інфляції, але поступово треба переходити до моделі, де користувачі напряму платять за Core.

Я вважаю, що це і є шлях, який уявляє Gavin на Web3 Summit:

- Початковий етап: зниження інфляції DOT, скорочення витрат на безпеку, але частина коштів (наприклад, 90 мільйонів доларів) все ще субсидує валідаторів чи стейкерів

- Середній етап: впровадження PoP, поступове скорочення кількості стейкерів, безпека лише за рахунок валідаторів. Оптимізація JAM для зниження ціни Core, розширення функціоналу, більше сервісів, перехід до моделі "розробники/rollup-проекти купують за потребою"

- Фінальний етап: мережа переходить у саморегульований цикл попиту і пропозиції, позбавляється залежності від інфляції

Отже, Polkadot може скоротити витрати на безпеку до 90 мільйонів доларів на рік, але це потребує структурної еволюції архітектури та економічної моделі.

Поточна структура валідаторів не може забезпечити довгострокову роботу — це розуміє не лише Polkadot, а й більшість L1 у галузі.

Polkadot пропонує рішення JAM + PoP — відв'язати безпеку від винагород, а якісні безпекові обчислення зробити ринковими, з ціноутворенням за потребою.

На перехідному етапі DOT, ймовірно, ще доведеться частково субсидувати, але зі зниженням вартості Core, зростанням повторного використання, ширшим SDK, у підсумку Core оплачуватимуть реальні користувачі, і економіка Polkadot стане самодостатньою.

Це шлях Polkadot від "інфляційних стимулів → ринкового драйву".

90 мільйонів — це не випадкова цифра, а детонатор для переосмислення ціноутворення Core, механізмів використання, мотивації розробників і всієї економічної моделі ланцюга.

Цей шлях може бути непростим, але якщо ми вже почали — ми вже на шляху до мети!

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Стейблкоїни можуть змусити Федеральну резервну систему переглянути свою монетарну політику

XRP ETF з’явився на DTCC: чи буде наступним схвалення?

Сенат США досяг проривної угоди щодо завершення шатдауну, крипторинок очікує на відновлення

ZK Casino починає поступове повернення коштів через кілька місяців після краху на $33 мільйони