Останнє попередження Даліо: Федеральна резервна система не рятує ринок, а підживлює зростання бульбашки

Автор: Ray Dalio

Оригінальна назва: Остання публікація Даліо: Перезапуск зниження ставок Федеральною резервною системою — це не порятунок ринку, а роздування бульбашки

Ви помітили, що Федеральна резервна система оголосила про припинення кількісного скорочення (QT) та запуск кількісного пом’якшення (QE)? Хоча це описується як технічна операція, у будь-якому випадку це є політикою пом’якшення — це також один із важливих індикаторів, на які я звертаю увагу для відстеження динаміки «великого боргового циклу», описаного у моїй попередній книзі.

Як сказав голова Powell: «У певний момент резерви повинні поступово зростати, щоб відповідати розміру банківської системи та економіки. Тому ми у визначений момент збільшимо резерви». Конкретне збільшення заслуговує на пильну увагу. Враховуючи, що Федеральна резервна система під час бульбашки несе відповідальність за «контроль розміру банківської системи», нам потрібно одночасно стежити за ритмом, з яким вона впорскує ліквідність у нові бульбашки через зниження ставок.

Більш конкретно, якщо на тлі зниження ставок і високого бюджетного дефіциту баланс суттєво розширюється, ми розглядаємо це як класичну фіскально-монетарну координацію, коли Федеральна резервна система та Міністерство фінансів разом монетизують державний борг. Якщо у такій ситуації приватний кредит і кредитування на ринках капіталу залишаються сильними, фондовий ринок постійно оновлює максимуми, кредитні спреди наближаються до мінімумів, рівень безробіття низький, інфляція перевищує ціль, а акції штучного інтелекту вже утворили бульбашку (за моїми індикаторами бульбашки це дійсно так), то, на мою думку, Федеральна резервна система впорскує стимул у бульбашку.

Враховуючи, що уряд і багато людей виступають за значне послаблення політичних обмежень для впровадження агресивної капіталістичної політики зростання, а також що нинішня невирішена проблема величезного дефіциту/боргу/пропозиції та попиту на облігації потребує вирішення, я підозрюю, що це зовсім не технічне питання, як це заявляється — такі сумніви мають бути зрозумілі. Я розумію, що Федеральна резервна система дуже уважно стежить за ризиками на фінансових ринках, що означає, що в нинішньому політичному середовищі вона схильна віддавати перевагу стабільності ринку, а не жорсткій боротьбі з інфляцією. Але водночас, чи перетвориться це на повноцінне класичне стимулююче кількісне пом’якшення (із масштабною чистою купівлею облігацій), ще належить побачити.

Зараз ми не повинні ігнорувати: коли пропозиція державних облігацій США перевищує попит, центральний банк купує облігації шляхом «друку грошей», а Міністерство фінансів скорочує термін боргу, щоб компенсувати нестачу попиту на довгострокові облігації, це є типовими динамічними характеристиками пізньої стадії боргового циклу. Хоча я вже докладно пояснив механізм у своїй книзі «Чому країни банкрутують: великі цикли», все ж варто зазначити: зараз ми наближаємося до класичної віхи цього великого боргового циклу, і коротко нагадаю його логіку.

Моя мета — поділитися своїми міркуваннями щодо ринкових механізмів, щоб навчити вас, як ловити рибу, тобто розкрити суть явищ — пояснити логіку мислення та вказати на поточну динаміку, а решту залишити вам для самостійного дослідження. Такий підхід буде для вас ціннішим і дозволить мені уникнути ролі вашого інвестиційного радника, що вигідно для обох сторін. Ось моє трактування механізму:

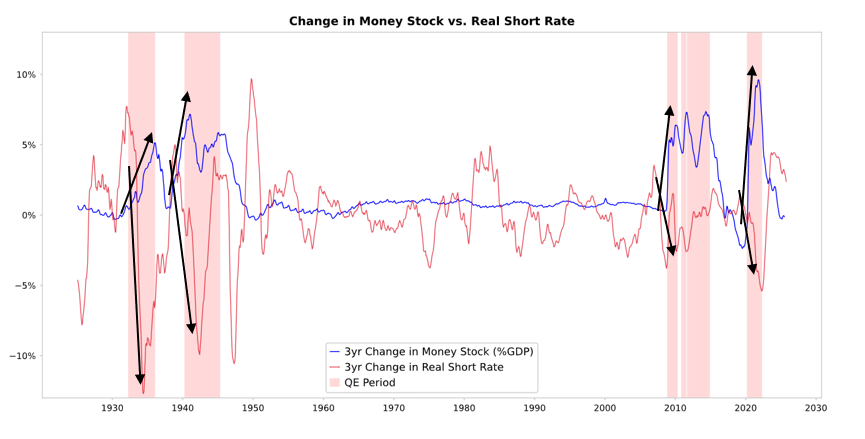

Коли Федеральна резервна система та інші центральні банки купують облігації, вони створюють ліквідність і знижують реальні ставки (як показано на графіку нижче). Подальший розвиток залежить від того, куди спрямовується ліквідність:

Якщо вона залишається у сфері фінансових активів, це підвищує ціни фінансових активів і знижує реальну дохідність, що призводить до розширення коефіцієнта ціна/прибуток, звуження премії за ризик, зростання золота, формуючи «інфляцію фінансових активів». Це приносить вигоду власникам фінансових активів порівняно з тими, хто їх не має, що збільшує розрив у багатстві.

Зазвичай частина ліквідності передається на ринки товарів, послуг і праці, підвищуючи інфляцію. В умовах нинішньої тенденції автоматизації, яка заміщує робочу силу, цей ефект передачі може бути слабшим, ніж зазвичай. Якщо інфляційний стимул достатньо сильний, номінальні ставки можуть зрости настільки, щоб компенсувати зниження реальних ставок, і тоді облігації та акції одночасно зазнають тиску як за номінальною, так і за реальною вартістю.

Механізм передачі: кількісне пом’якшення передається через відносні ціни

Як я пояснив у книзі «Чому країни банкрутують: великі цикли» (тут не можу детально зупинитися), всі потоки коштів і ринкові коливання зумовлені відносною, а не абсолютною привабливістю. Коротко кажучи, кожен має певну суму коштів і кредитний ліміт (центральний банк впливає на їхній розмір через політику) і вирішує, куди спрямувати кошти, виходячи з відносної привабливості різних варіантів. Наприклад, брати кредит чи надавати його залежить від відносин між вартістю грошей і очікуваною дохідністю; вибір інвестицій здебільшого визначається відносним рівнем очікуваної загальної віддачі від різних активів — очікувана загальна віддача дорівнює дохідності активу плюс зміна ціни.

Наприклад, дохідність золота становить 0%, а дохідність десятирічних державних облігацій США наразі близько 4%. Якщо очікуване річне зростання ціни золота менше 4%, слід обирати облігації; якщо більше 4% — золото. Оцінюючи відносну ефективність золота та облігацій щодо 4% порогу, потрібно враховувати інфляцію — ці інвестиції повинні забезпечувати достатню віддачу, щоб компенсувати втрату купівельної спроможності через інфляцію. За інших рівних умов, чим вища інфляція, тим більше зростає золото — оскільки інфляція головним чином виникає через знецінення інших валют внаслідок збільшення їхньої пропозиції, а пропозиція золота залишається майже незмінною. Саме тому я стежу за станом грошової та кредитної пропозиції, а також за політикою Федеральної резервної системи та інших центральних банків.

Більш конкретно, у довгостроковій перспективі вартість золота завжди йде в ногу з інфляцією. Чим вищий рівень інфляції, тим менш привабливою стає дохідність облігацій у 4% (наприклад, інфляція у 5% підвищує привабливість золота, підтримує його ціну, а реальна дохідність облігацій падає до -1%, що знижує їхню привабливість). Тому чим більше грошей і кредиту створює центральний банк, тим вищу інфляцію я очікую, і тим менше я віддаю перевагу облігаціям порівняно із золотом.

За інших рівних умов, розширення кількісного пом’якшення Федеральною резервною системою, ймовірно, знизить реальні ставки, збільшить ліквідність, зменшить премію за ризик, підвищить коефіцієнти ціна/прибуток, особливо для довгострокових активів (наприклад, технологічних, штучного інтелекту, компаній зростання), а також для золота, інфляційних облігацій та інших активів, що хеджують інфляцію. Коли інфляційні ризики знову проявляться, компанії, що займаються видобутком, інфраструктурою та матеріальними активами, ймовірно, перевершать чисто довгострокові технологічні акції.

З затримкою рівень інфляції перевищить початкові очікування. Якщо кількісне пом’якшення призведе до зниження реальної дохідності та зростання інфляційних очікувань, номінальні коефіцієнти ціна/прибуток можуть і далі зростати, але реальна віддача буде з’їдена інфляцією.

Розумне очікування таке: як наприкінці 1999 року або у 2010-2011 роках, буде сильний ріст ліквідності, який зрештою доведеться обмежити через надмірний ризик. На стадії ліквідної ейфорії перед крахом бульбашки — тобто напередодні моменту, коли жорстка політика зможе стримати інфляцію — це класичний ідеальний час для продажу.

Цього разу ситуація інша, оскільки Федеральна резервна система роздуває бульбашку за допомогою політики пом’якшення.

Хоча я вважаю, що механізм працюватиме так, як я описав, цього разу середовище для впровадження кількісного пом’якшення зовсім інше — цього разу політика пом’якшення застосовується під час бульбашки, а не під час депресії. Конкретно, раніше, коли впроваджувалося кількісне пом’якшення:

-

Оцінка активів знижувалася, ціни були низькими або недооціненими.

-

Економіка перебувала у стані скорочення або крайньої слабкості.

-

Інфляція була низькою або знижувалася.

-

Були серйозні проблеми з боргом і ліквідністю, кредитні спреди розширювалися.

Тому кількісне пом’якшення по суті є «стимулюванням депресії».

А нинішня ситуація прямо протилежна:

Оцінка активів на високому рівні та продовжує зростати. Наприклад, прибутковість S&P 500 становить 4,4%, а номінальна дохідність десятирічних облігацій лише 4%, реальна — близько 1,8%, тому премія за ризик акцій становить лише близько 0,3%.

Фундаментальні показники економіки відносно сильні (середній реальний ріст за останній рік — 2%, рівень безробіття — лише 4,3%).

Інфляція трохи перевищує ціль (близько 3%), але темпи зростання відносно помірні, а реверсія глобалізації та зростання тарифів продовжують підвищувати ціни через неефективність.

Кредит і ліквідність достатні, кредитні спреди наближаються до історичних мінімумів.

Тому нинішнє кількісне пом’якшення насправді є «стимулюванням бульбашки».

Отже, цей раунд кількісного пом’якшення — це не «стимулювання депресії», а «стимулювання бульбашки».

Давайте подивимося, як цей механізм зазвичай впливає на акції, облігації та золото.

Оскільки державна фіскальна політика зараз дуже стимулююча (оскільки величезний непогашений борг і дефіцит фінансуються шляхом масового випуску державних облігацій, особливо з відносно коротким терміном), політика кількісного пом’якшення фактично монетизує державний борг, а не просто повертає ліквідність у приватний сектор. Це робить поточну ситуацію іншою, а також виглядає більш небезпечною і схильною до інфляції. Це схоже на сміливу й небезпечну ставку на економічне зростання, особливо зростання штучного інтелекту, джерелом фінансування якої є надзвичайно м’яка фіскальна, монетарна та регуляторна політика, за якою нам потрібно уважно стежити, щоб правильно реагувати.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Що сталося? Polkadot ігровий ланцюг Mythos увійшов до трійки лідерів у світі за розміром комісій!

Чи вплинуть тарифні політики Дональда Трампа на глобальні настрої на ринку криптовалют?

Трамп визнає, що споживачі платять більше через мита, як відзначає Верховний суд. Президент створив Стратегічний резерв Bitcoin із запасами BTC, ETH, XRP, SOL та ADA. Адміністрація скасувала дії епохи Байдена, припинила судові позови SEC проти бірж.