Автор: PANews, Zen

Нещодавно співзасновник і директор з інвестицій сімейного офісу Arthur Hayes — Maelstrom, Akshat Vaidya, публічно розкрив на X невдалий інвестиційний досвід, що викликало широку дискусію в криптоспільноті.

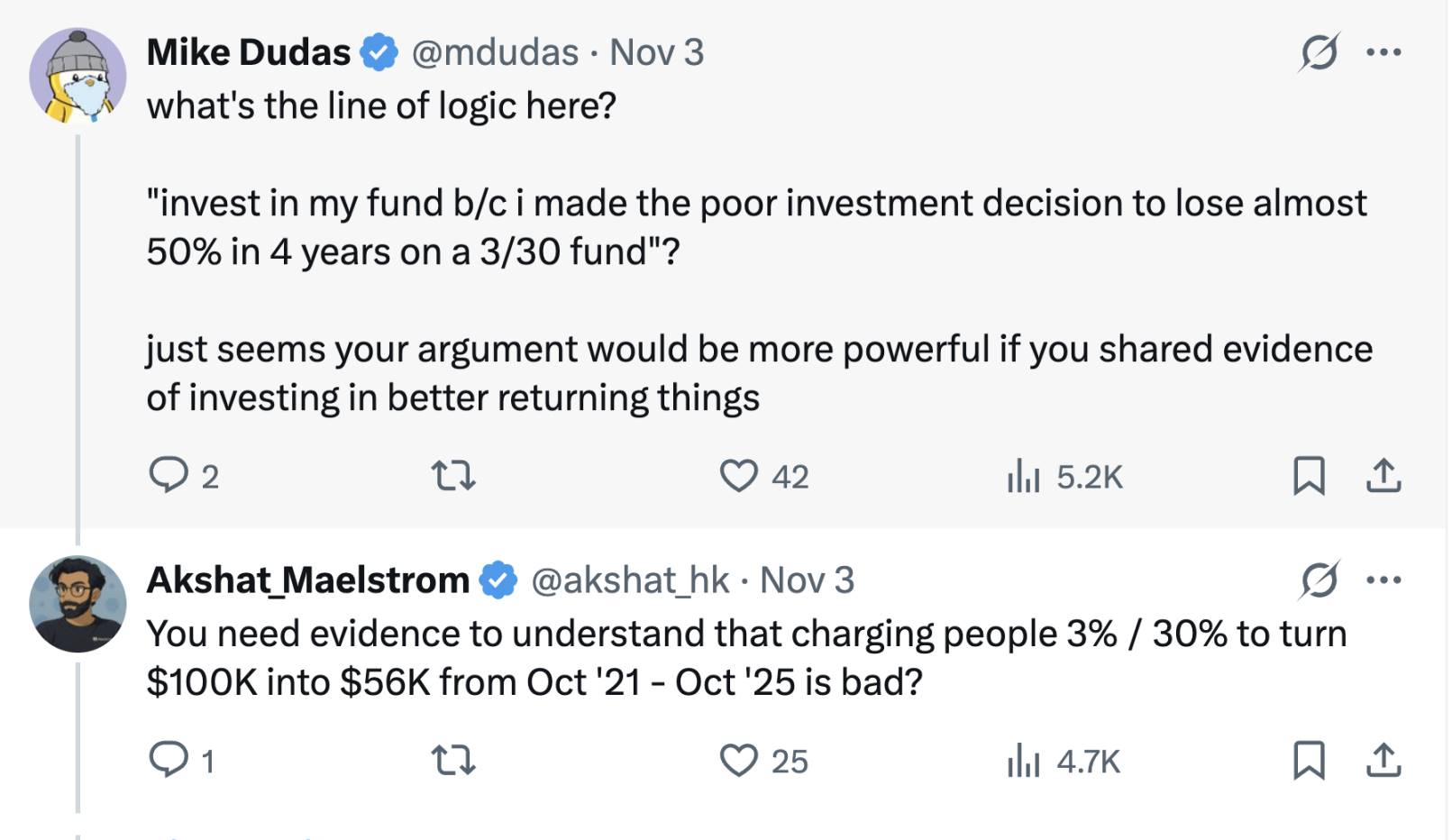

Vaidya зазначив, що чотири роки тому він інвестував 100 000 доларів у ранній токен-фонд Pantera Capital (Pantera Early-Stage Token Fund LP), а зараз залишилося лише 56 000 доларів, тобто він втратив майже половину початкового капіталу.

Для порівняння Vaidya підкреслив, що за цей самий період ціна Bitcoin зросла приблизно вдвічі, а прибутковість багатьох seed-раундів криптопроектів навіть злетіла у 20–75 разів. Vaidya зауважив: «Хоча рік входу на ринок має значення, втратити 50% у будь-якому циклі — це найгірший результат». Ця різка оцінка прямо ставить під сумнів ефективність фонду, викликавши гарячу дискусію в галузі щодо результатів великих криптофондів і їх моделей комісій.

Епоха стрімкого зростання ринку та модель «3/30»

Vaidya особливо згадав і розкритикував модель комісій «3/30», яка передбачає щорічну комісію за управління у 3% і 30% від прибутку. Це значно вище за традиційну модель хедж-фондів і венчурних фондів «2/20», тобто 2% за управління і 20% від прибутку.

У період піку ажіотажу на крипторинку деякі відомі інституційні фонди, маючи багаті зв’язки з проектами та історію успіху, стягували з інвесторів комісії, вищі за традиційні стандарти, наприклад, 2,5% або 3% за управління і 25% чи навіть 30% від надприбутку. Pantera, яку критикує Vaidya, є типовим прикладом фонду з високими комісіями.

З розвитком ринку структура комісій криптофондів також поступово змінюється. Після бичачих і ведмежих циклів, під тиском LP та через труднощі із залученням капіталу, криптофонди загалом переходять до більш низьких комісійних структур. Нові криптофонди останніх років почали йти на поступки, наприклад, знижувати комісію за управління до 1–1,5% або стягувати вищу комісію лише з надприбутку, намагаючись краще узгодити інтереси з інвесторами.

Наразі криптовалютні хедж-фонди зазвичай використовують класичну структуру «2% комісії за управління і 20% від прибутку», але тиск на розподіл капіталу вже призвів до зниження середніх комісій. За даними Crypto Insights Group, поточна комісія за управління становить близько 1,5%, а комісія від прибутку залежно від стратегії та ліквідності коливається в межах 15–17,5%.

Криптофондам важко досягти масштабування

Публікація Vaidya також викликала дискусію щодо масштабів криптофондів. Vaidya прямо заявив, що за винятком окремих випадків, великі венчурні криптофонди зазвичай мають низьку прибутковість і шкодять обмеженим партнерам. Він зазначив, що мета його публікації — нагадати/проінформувати спільноту на основі даних, що венчурні інвестиції у криптовалюти не піддаються масштабуванню, навіть якщо це відомі бренди з топовими інвесторами.

Деякі підтримують цю думку, вважаючи, що надмірний розмір ранніх криптофондів, навпаки, шкодить їхній ефективності. Такі провідні фонди, як Pantera, a16z Crypto, Paradigm, останніми роками залучили кілька мільярдів доларів у криптофонди, але ефективно розмістити такий обсяг капіталу на відносно ранньому ринку криптовалют дуже складно.

За обмеженої кількості проектів великі фонди змушені інвестувати у велику кількість стартапів, що призводить до низької частки в кожному проекті та неоднорідної якості, а надмірна диверсифікація ускладнює отримання надприбутку.

Натомість малі фонди чи сімейні офіси завдяки помірному обсягу капіталу можуть ретельніше відбирати проекти, концентруватися на якісних інвестиціях, і прихильники вважають, що така «мала, але якісна» стратегія легше дозволяє перевершити ринок. Сам Vaidya у коментарях також зазначив, що більше погоджується з думкою, що «проблема не в ранніх токенах, а у розмірі фонду», і що «ідеальний ранній криптофонд має бути невеликим і гнучким».

Втім, є й інша точка зору, яка ставить під сумнів таку радикальну позицію. Її прихильники вважають, що хоча великі фонди можуть стикатися з проблемою зниження граничної прибутковості при інвестуванні в ранні проекти, їхню цінність для галузі не можна повністю заперечувати через невдалу інвестицію. Великі криптофонди зазвичай мають багаті ресурси, професійні команди та широку мережу контактів, можуть надавати проектам додаткові послуги після інвестування і сприяти розвитку екосистеми, чого важко досягти приватним інвесторам чи малим фондам.

Крім того, великі фонди зазвичай можуть брати участь у більших раундах фінансування або будівництві інфраструктури, забезпечуючи галузь необхідною глибиною капіталу. Наприклад, деякі публічні блокчейни, торгові платформи тощо, які потребують фінансування в сотні мільйонів доларів, не можуть обійтися без участі великих криптофондів. Тому існування великих фондів є виправданим, просто потрібно контролювати відповідність розміру фонду ринковим можливостям і уникати надмірного роздування.

Варто зазначити, що у цій дискусії деякі коментатори вважають, що публічна критика конкурентів з боку Vaidya має певний «маркетинговий» підтекст — як керівник сімейного офісу Arthur Hayes, він також нещодавно розробляв диференційовану стратегію для власного фонду та залучав капітал — Maelstrom готує новий фонд обсягом понад 250 мільйонів доларів, плануючи придбати середні криптоінфраструктурні та дата-компанії.

Таким чином, Vaidya, ймовірно, використовує критику конкурентів для підкреслення диференціації Maelstrom, яка робить акцент на value-інвестуванні та грошових потоках. Співзасновник 6th Man Ventures Mike Dudas зазначив, що якщо він хоче рекламувати результати нового фонду сімейного офісу, то має говорити про власні досягнення, а не привертати увагу за рахунок нападок на інших.

«Жодна стратегія не краща за купівлю BTC»

Vaidya на власному досвіді порівняв прибутковість фонду зі стратегією простого утримання Bitcoin, піднявши стару тему: чи не краще інвестору просто купити Bitcoin, ніж віддавати гроші криптофонду?

Відповідь на це питання може бути різною у різні періоди.

У попередніх бичачих циклах деякі топові криптофонди дійсно значно перевершували Bitcoin. Наприклад, під час ринкових бумів 2017 та 2020–2021 років досвідчені менеджери фондів завдяки ранньому входу в нові проекти чи використанню кредитного плеча отримували прибутки, що значно перевищували зростання Bitcoin.

Успішні фонди також можуть забезпечити професійне управління ризиками та захист від падіння: під час ведмежого ринку, коли ціна Bitcoin падала вдвічі чи ще більше, деякі хедж-фонди завдяки шортам і кількісним стратегіям змогли уникнути великих втрат або навіть отримати прибуток, тим самим зменшивши ризик волатильності.

Крім того, для багатьох інституційних та заможних інвесторів криптофонди надають можливість диверсифікації та професійного доступу. Фонди можуть інвестувати у сфери, недоступні для приватних інвесторів, наприклад, у приватні токен-проекти, ранні інвестиції в акції, DeFi-прибутковість тощо. Ті seed-проекти, про які згадував Vaidya, що зросли у 20–75 разів, без фондів та їх експертизи приватним інвесторам було б майже неможливо отримати доступ на ранніх стадіях — за умови, що менеджери фонду дійсно мають відмінні навички відбору та реалізації проектів.

З довгострокової перспективи крипторинок дуже мінливий, і як професійне інвестування, так і пасивне утримання мають свої переваги у різних ситуаціях.

Для учасників і інвесторів крипторинку ця дискусія навколо фонду Pantera стала приводом — у мінливому ринку криптовалют раціонально оцінювати та обирати інвестиційну стратегію, що відповідає власним цілям, щоб максимально примножити свої статки.