Зворотний відлік до зниження ставок! Триліонна ліквідність змінює напрямок — хто залишиться без захисту: bitcoin, золото чи американські акції?

У статті аналізується поточний етап переходу світової економіки від фіскального домінування до домінування приватного сектору, зазначається, що фіскальні витрати та фіскальне кількісне пом'якшення сприяли формуванню бульбашок активів у останні роки, а зараз цикл ліквідності досягає свого піку.

Післяпандемічна епоха завжди визначалась фіскальним домінуванням — економікою, що керується державним дефіцитом і випуском короткострокових державних облігацій, причому навіть за умов високих ставок ФРС ліквідність залишалася на високому рівні.

Сьогодні ми вступаємо у фазу, де домінує приватний сектор, і, на відміну від попереднього уряду, Міністерство фінансів повертає ліквідність через тарифи та обмеження витрат.

Ось чому ставки мають знижуватися.

Ми аналізуємо поточний цикл з точки зору глобальної ліквідності, щоб підкреслити, чому нинішній раунд «девальваційної торгівлі» вже на фінальній стадії.

Чи закінчується фіскальне домінування?

Ми завжди хочемо «купувати на дні», коли всі «ганяються за зростанням».

Ось чому нещодавні обговорення «девальваційної торгівлі» привернули нашу увагу.

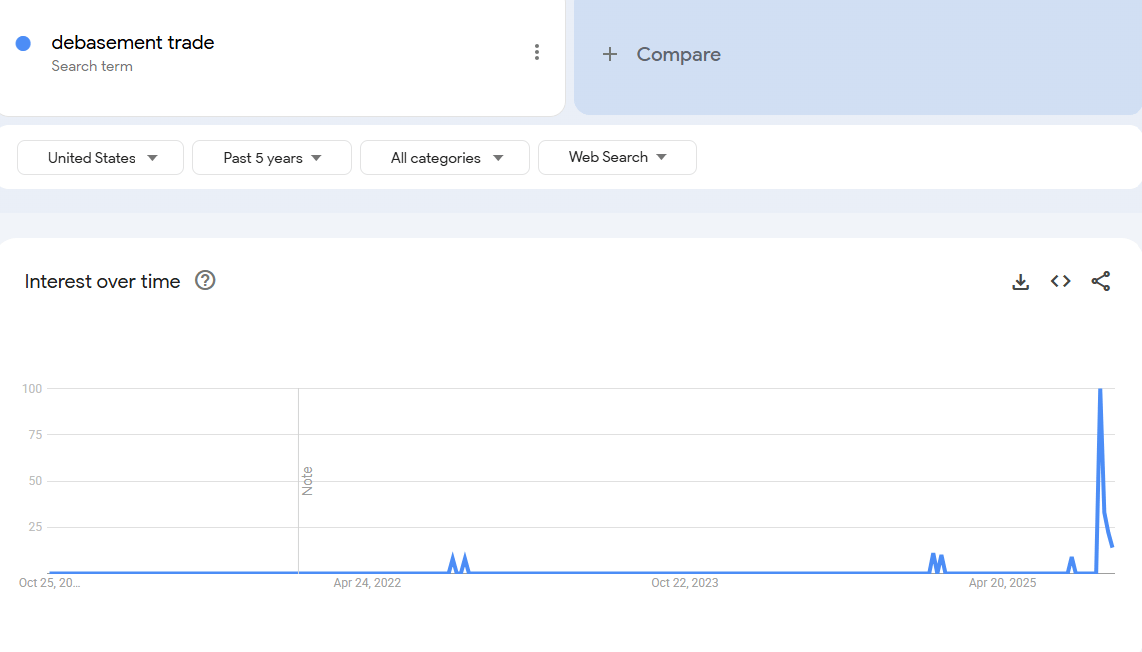

Джерело: Google Trends

Джерело: Google Trends

На нашу думку, час для інтересу до «девальваційної торгівлі» був кілька років тому. Тоді ціна bitcoin становила 25 000 доларів, а золото — 2 000 доларів. Тоді про це говорили лише криптоентузіасти та макроаналітики.

На наш погляд, ця «торгівля» вже майже завершена.

Тому наше завдання — зрозуміти умови, які її створили, і чи збережуться ці умови надалі.

Що стало рушієм цієї торгівлі? На нашу думку, головних факторів два.

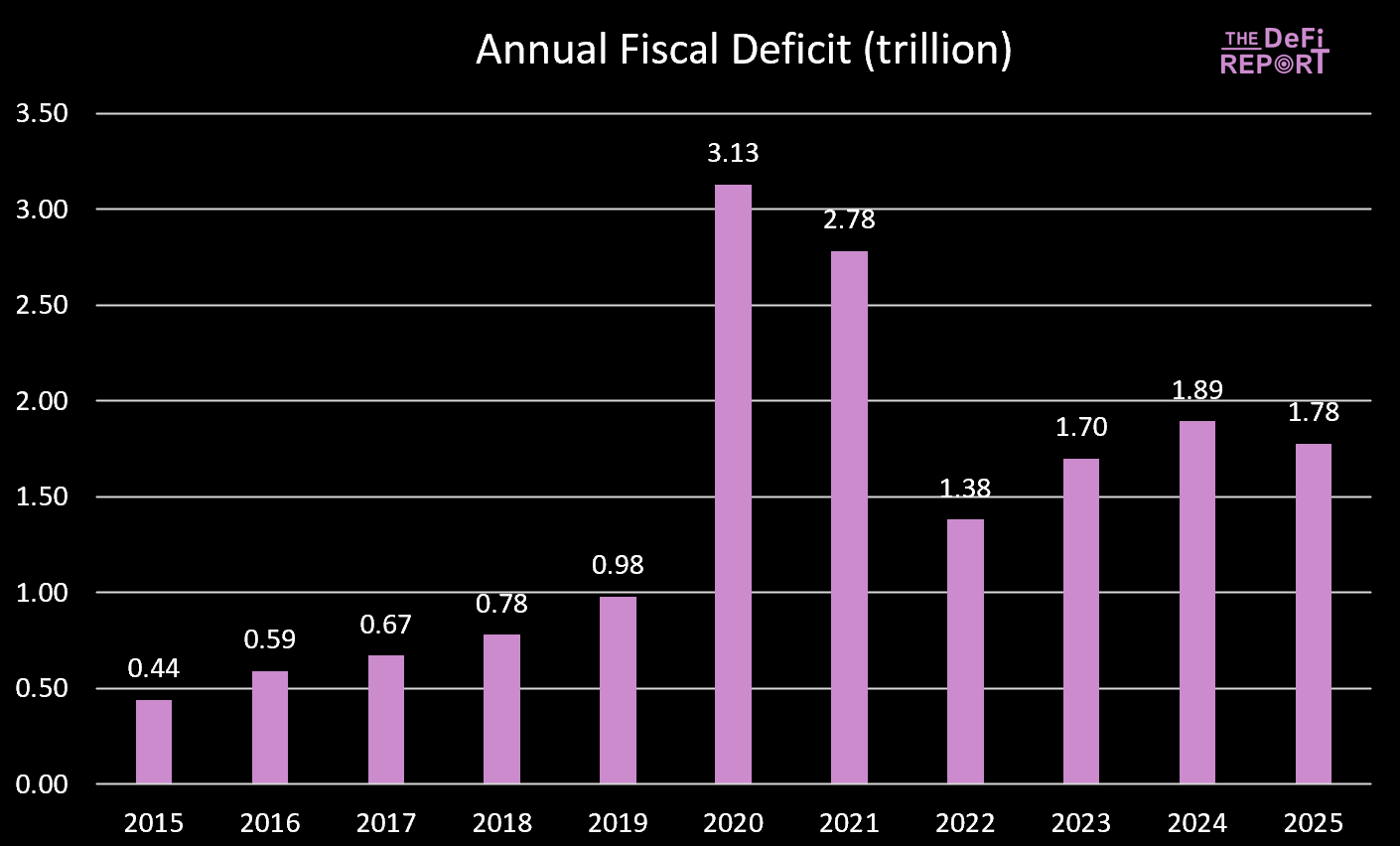

1. Витрати Міністерства фінансів. За часів адміністрації Байдена ми спостерігали масштабний фіскальний дефіцит.

Джерело: US Treasury

Джерело: US Treasury

2025 фінансовий рік щойно завершився, дефіцит трохи знизився — переважно через зростання податків (тарифи), а не скорочення витрат. Однак очікується, що «Big Beautiful Bill» передбачає скорочення витрат за рахунок зменшення допомоги Medicaid і SNAP.

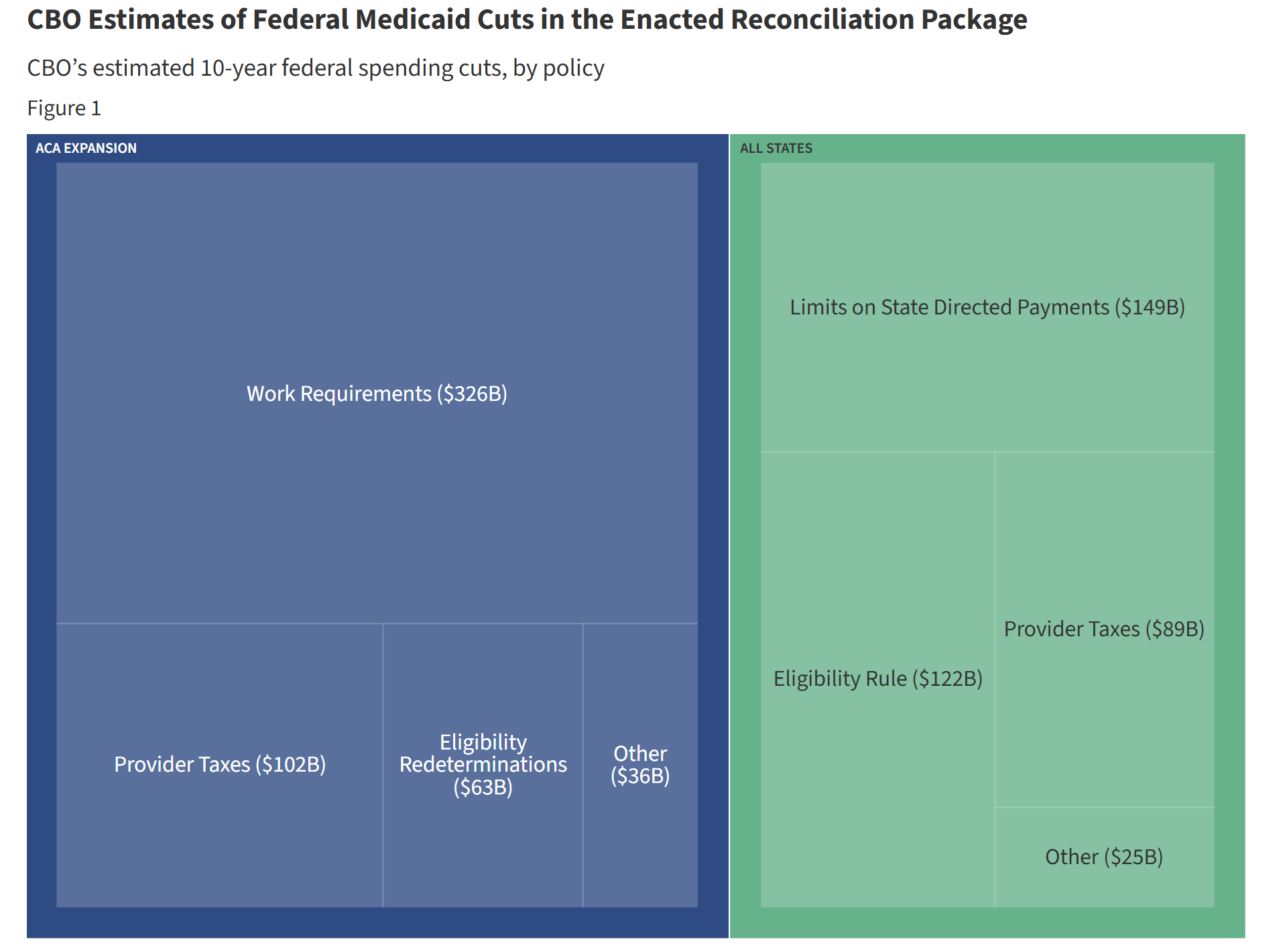

Джерело: KFF (Kaiser Family Foundation) Порівняння скорочень із поточною траєкторією витрат

Джерело: KFF (Kaiser Family Foundation) Порівняння скорочень із поточною траєкторією витрат

Під час правління Байдена державні витрати та трансферти постійно вливають ліквідність в економіку. Але під «Big Beautiful Bill» темпи зростання витрат сповільнюються.

Це означає, що обсяг коштів, які уряд вливає в економіку, зменшується.

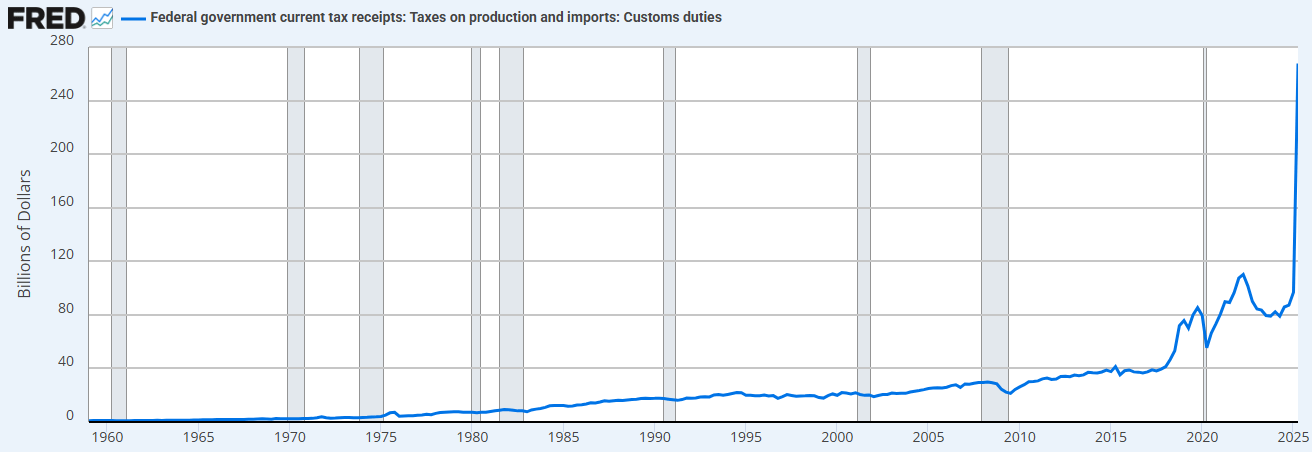

Крім того, уряд вилучає кошти з економіки через тарифи.

Джерело: FRED (Federal Reserve Economic Data)

Джерело: FRED (Federal Reserve Economic Data)

Поєднання обмеження витрат (порівняно з попереднім урядом) і зростання тарифів означає, що Міністерство фінансів зараз поглинає ліквідність, а не постачає її.

Ось чому нам потрібно знижувати ставки.

«Ми реприватизуємо економіку, відродимо приватний сектор і скоротимо державний сектор». — Скотт Бессент (Scott Bessent)

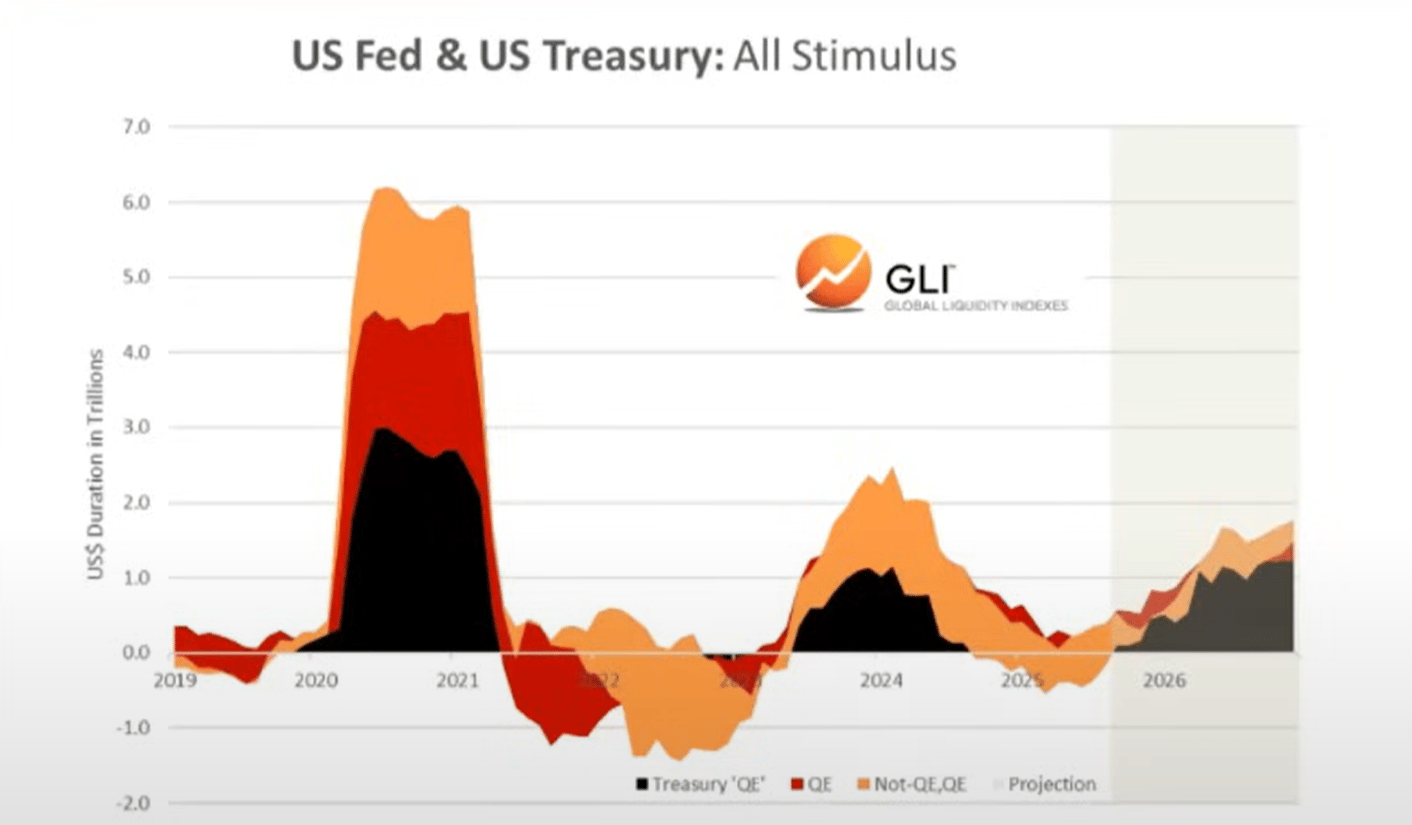

2. «Фіскальний QE» (Treasury QE). Щоб профінансувати надмірні витрати Міністерства фінансів за Байдена, ми також спостерігали нову форму «кількісного пом’якшення» (QE). Це видно нижче (чорна лінія). «Фіскальний QE» фінансує державні витрати через короткострокові векселі, а не довгострокові облігації, підтримуючи ринок.

Джерело: Global Liquidity Index

Джерело: Global Liquidity Index

Ми вважаємо, що саме фіскальні витрати та фіскальний QE сприяли формуванню «девальваційної торгівлі» та «everything bubble», які ми спостерігали останніми роками.

Але зараз ми переходимо до «економіки Трампа», де естафету від Міністерства фінансів перебирає приватний сектор.

Знову ж таки, це ще одна причина, чому їм потрібно знижувати ставки. Запустити приватний сектор через банківське кредитування.

У міру того, як ми входимо в цей перехідний період, здається, що глобальний цикл ліквідності досягає піку...

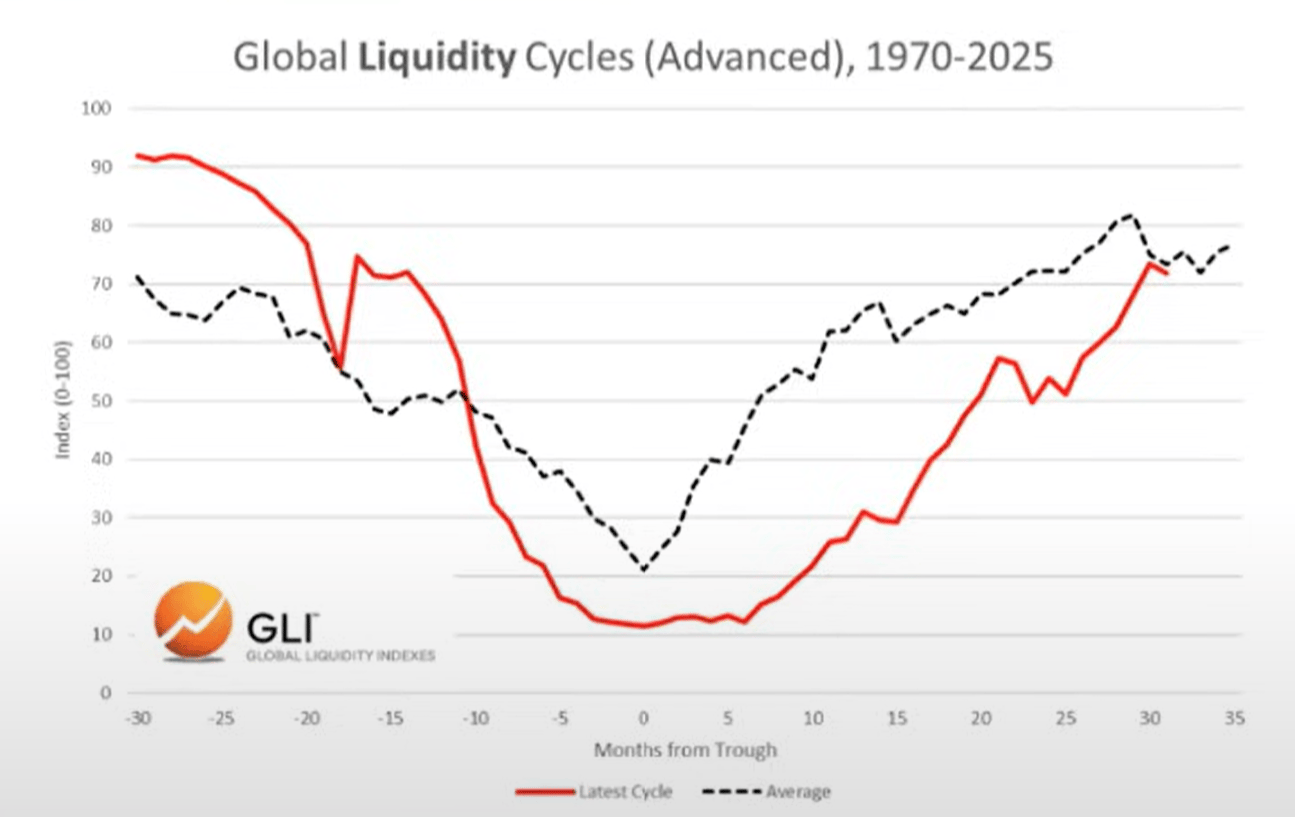

Глобальний цикл ліквідності досягає піку і спадає

Поточний цикл і середній цикл

Нижче ми можемо побачити порівняння поточного циклу (червона лінія) із середнім історичним циклом з 1970 року (сіра лінія).

Джерело: Global Liquidity Index

Джерело: Global Liquidity Index

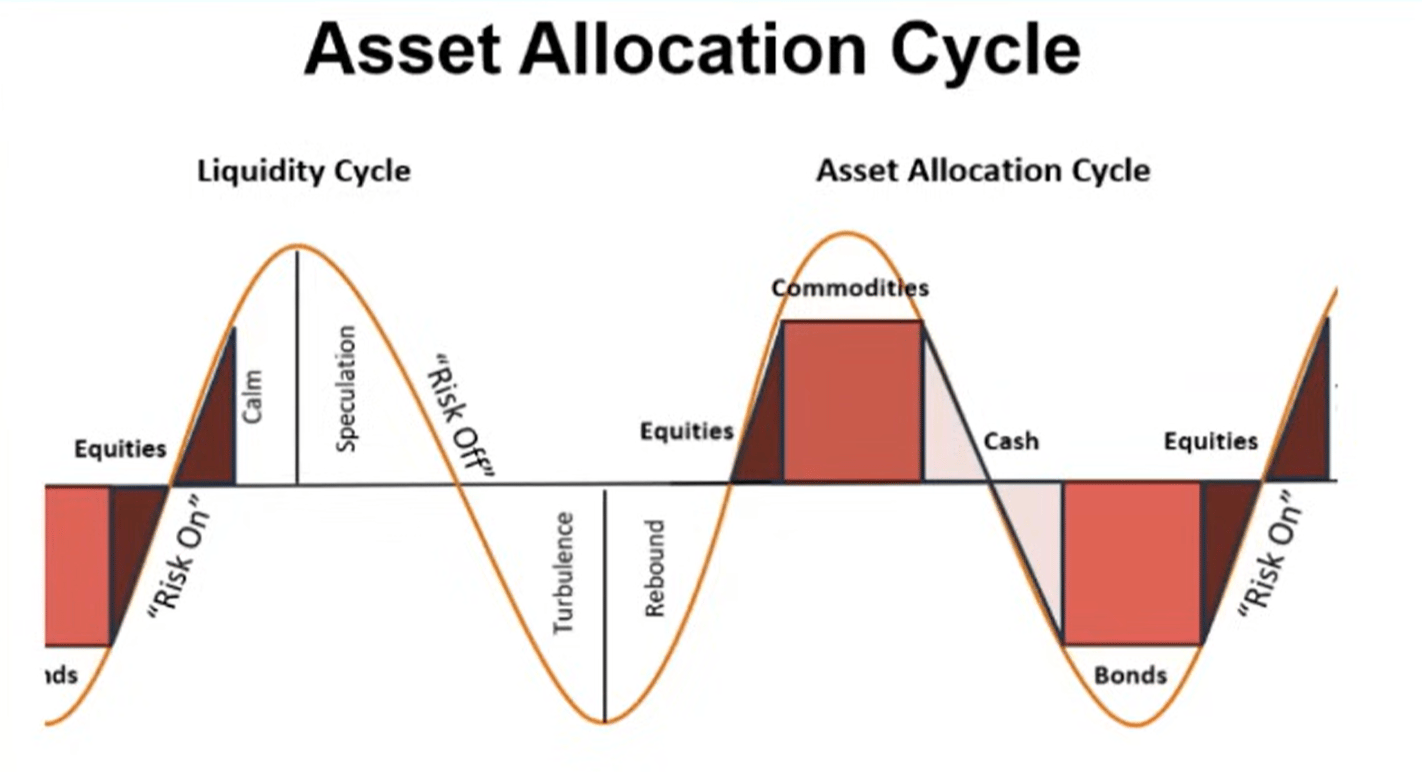

Асет-алокація

Базуючись на роботі містера Хауелла (Mr. Howell) щодо Global Liquidity Index, ми можемо спостерігати типовий цикл ліквідності та його відповідність асет-алокації.

Сировинні товари зазвичай є останніми активами, що падають у ціні, і саме це ми бачимо сьогодні (золото, срібло, мідь, паладій).

З цієї точки зору поточний цикл виглядає дуже типовим.

Джерело: Global Liquidity Index

Джерело: Global Liquidity Index

Отже. Якщо ліквідність дійсно досягає піку, ми очікуємо, що інвестори будуть переходити в готівку та облігації у відповідь на зміну середовища. Варто зазначити, що цей процес ще не розпочався (ринок все ще «схильний до ризику»).

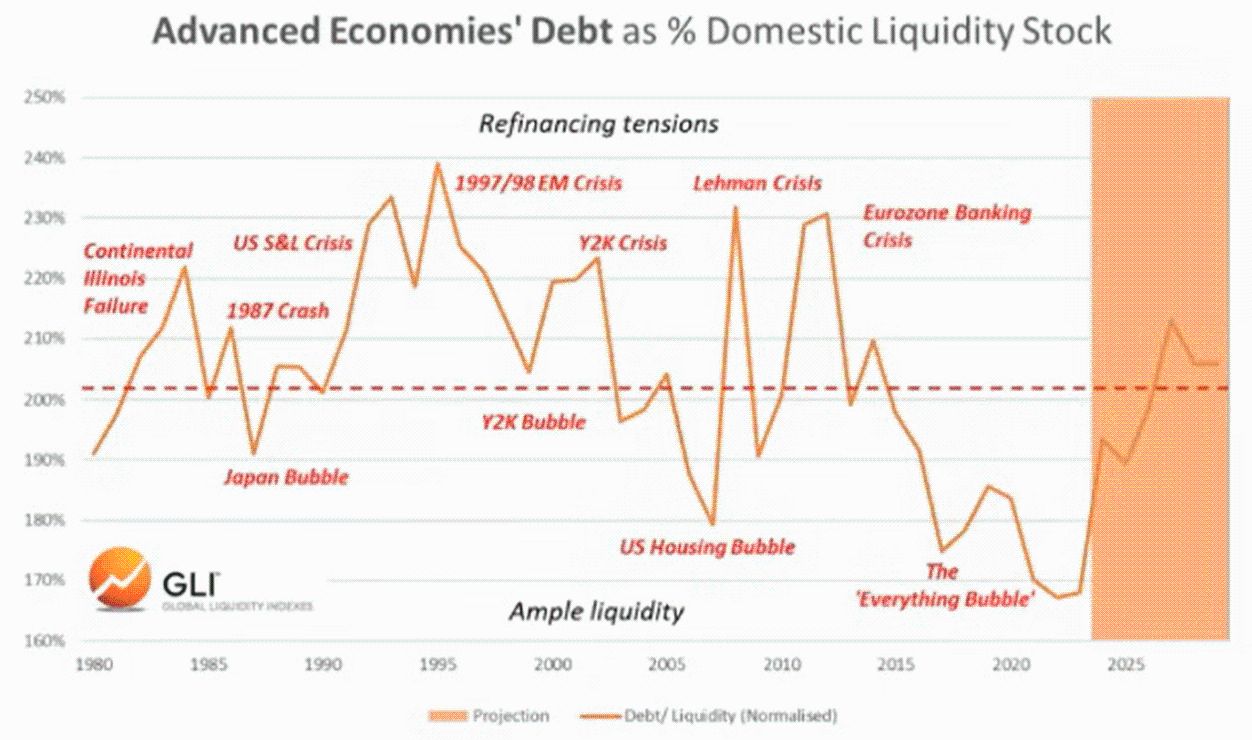

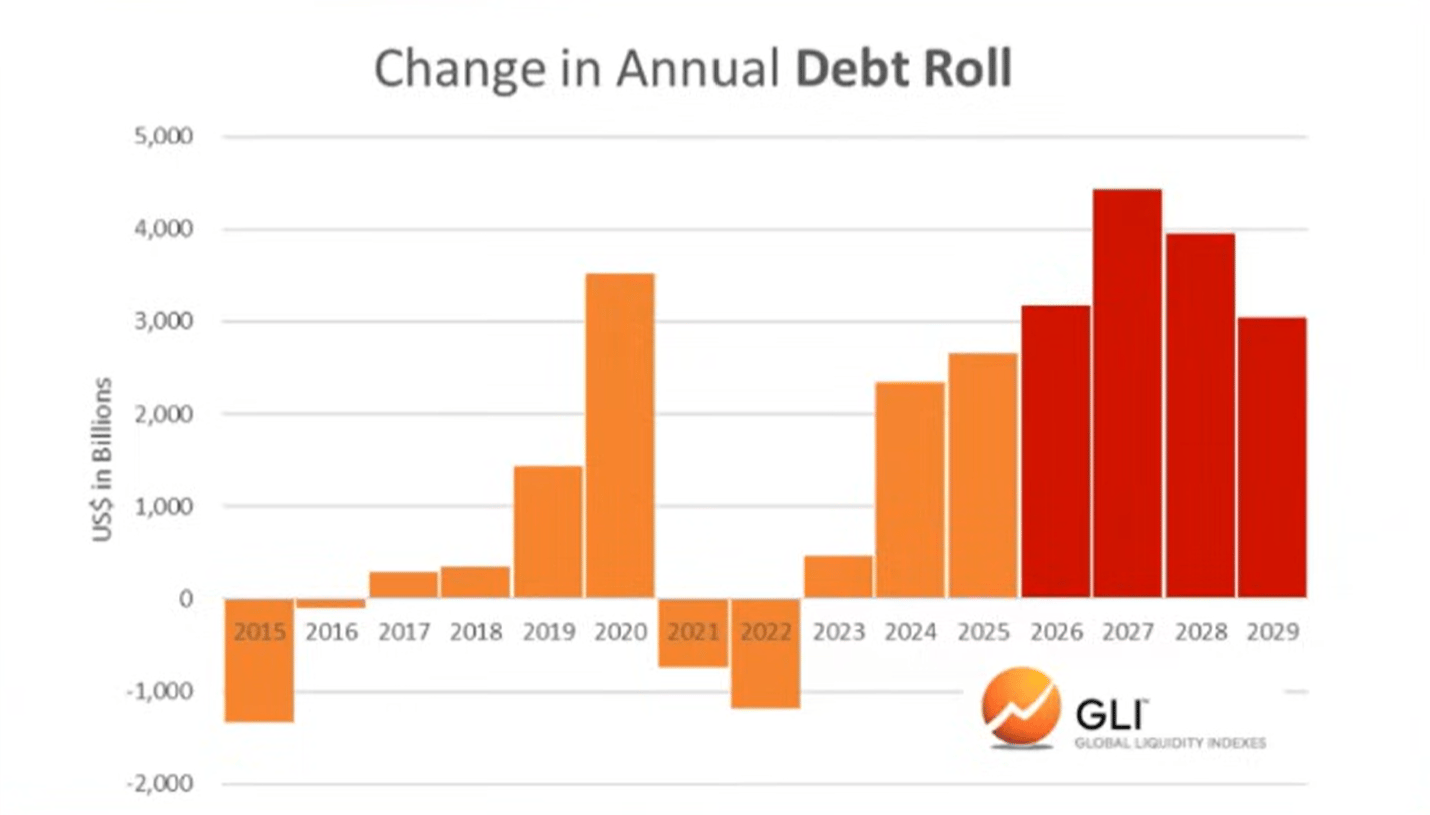

Борг і ліквідність

Згідно з Global Liquidity Index, співвідношення боргу до ліквідності в основних економіках наприкінці минулого року досягло найнижчого рівня з 1980 року. Зараз воно зростає і, ймовірно, продовжить зростати до 2026 року.

Джерело: Global Liquidity Index

Джерело: Global Liquidity Index

Зростання співвідношення боргу до ліквідності ускладнює обслуговування непогашеного боргу на трильйони доларів, який потребує рефінансування.

Джерело: Global Liquidity Index

Джерело: Global Liquidity Index

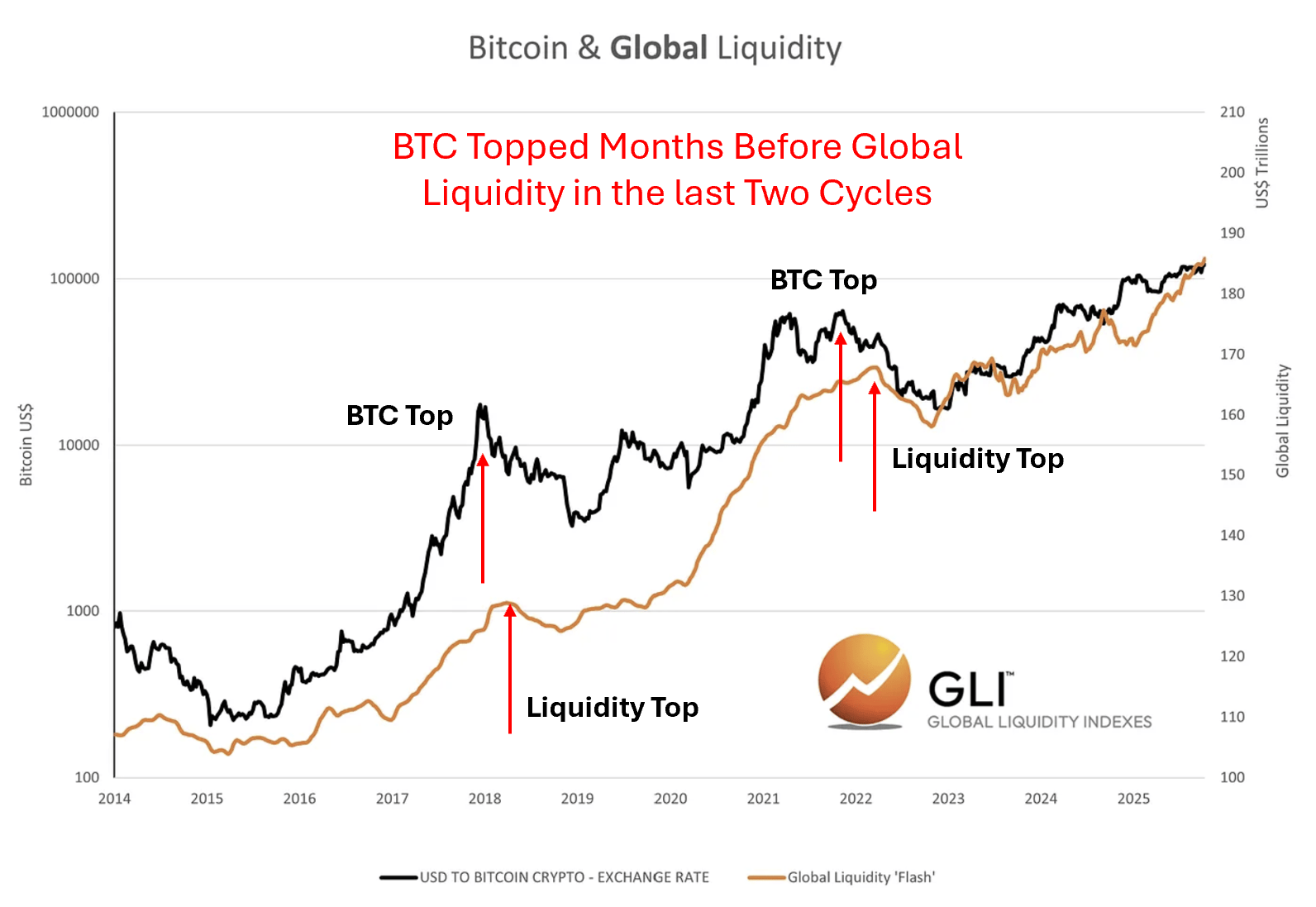

Bitcoin і глобальна ліквідність

Звісно, bitcoin у двох попередніх циклах «передбачав» пік глобальної ліквідності. Іншими словами, bitcoin досягав піку за кілька місяців до того, як ліквідність починала спадати, ніби передчуваючи подальше зниження.

Джерело: Global Liquidity Index

Джерело: Global Liquidity Index

Ми не знаємо, чи відбувається це зараз. Але ми точно знаємо, що криптовалютний цикл завжди йшов слідом за циклом ліквідності.

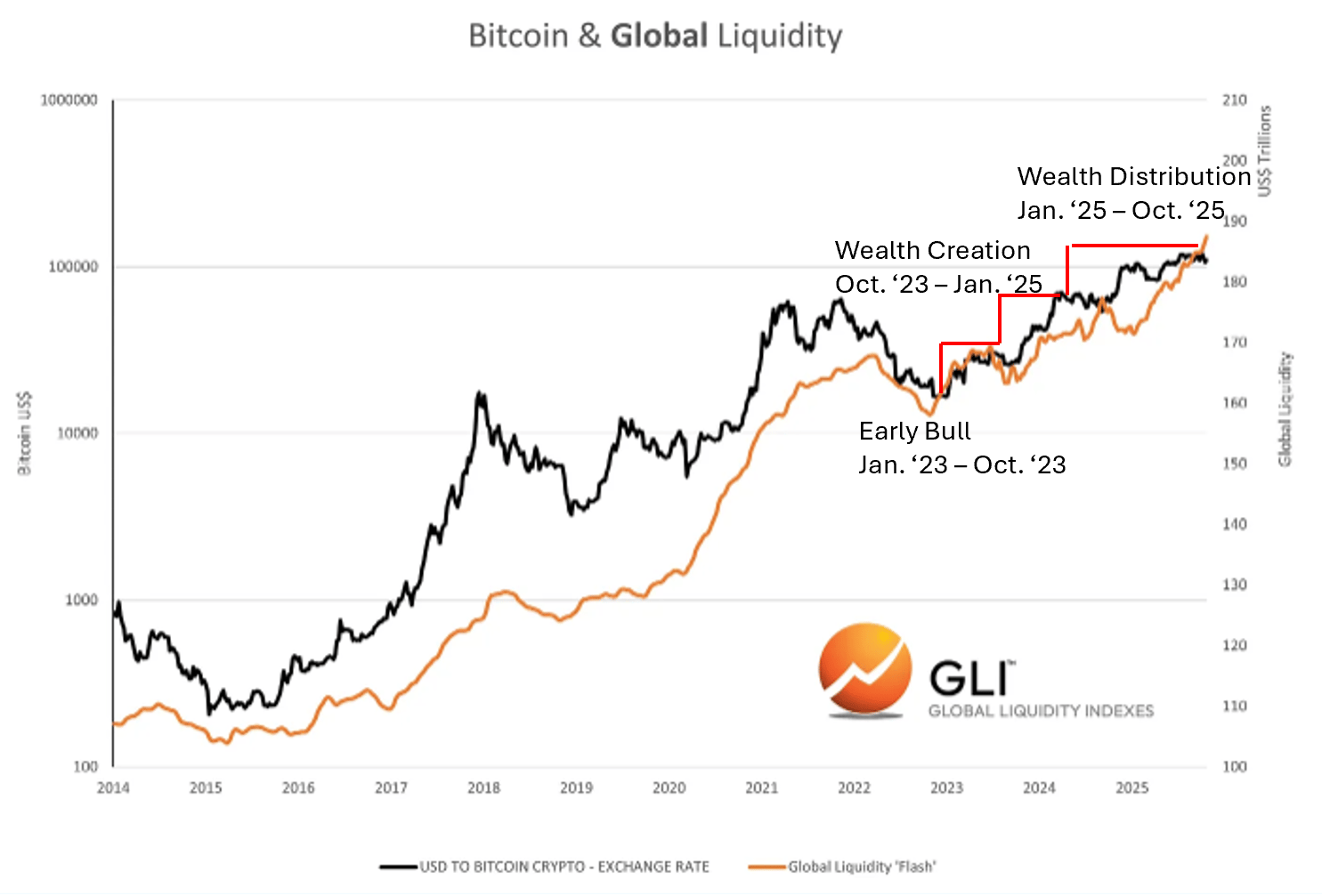

Відповідність криптовалютному циклу

Джерело: Global Liquidity Index

Джерело: Global Liquidity Index

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

"Найважливіша дискусія щодо прав власників токенів": Aave стикається з кризою ідентичності

Прогноз ціни Solana на 2026 рік: Fed відкриває двері для криптовалют, а попередній продаж DeepSnitch AI наближається до $1 мільйона

TaskOn впроваджує послуги White Label та режим CEX у своєму останньому оновленні

Прогноз ціни Cardano на 2026 рік: DeepSnitch AI показує потенціал зростання на 400%, оскільки Гана легалізує торгівлю криптовалютою