Раунд A — на берег, раунд B — на пенсію: експрес-курс збагачення для крипто-засновників

Джерело: Fortune

Оригінальна назва: Crypto founders are getting very rich, very fast—again

Переклад та підготовка: BitpushNews

У світі стартапів ми звикли до таких історій: засновники роками наполегливо працюють, і зрештою стають мільйонерами, коли компанія виходить на біржу або її купують.

Такі історії про багатство трапляються і в сфері криптовалют, тільки шлях до статків тут часто набагато коротший.

Типовий приклад — Bam Azizi. У 2020 році він заснував криптоплатіжну компанію Mesh, яка цього року залучила 82 мільйони доларів у раунді B.

Зазвичай такі інвестиції мають повністю спрямовуватися на розвиток компанії, але цього разу щонайменше 20 мільйонів доларів одразу опинилися у кишені самого Azizi.

Ці гроші надійшли від "вторинного продажу" — коли інвестори купують акції у засновників чи інших ранніх учасників. Це означає, що хоча сума фінансування виглядає вражаюче, реальні кошти, які потрапляють на рахунок компанії, можуть бути значно меншими. Однак для засновників це шанс швидко отримати фінансову свободу, не чекаючи роками.

Це не обов'язково погано. Представник Mesh зазначає, що компанія уклала партнерство з PayPal і запустила AI-гаманець, а розвиток йде добре. Але проблема в тому, що в нинішній бичачій фазі ринку засновники масово виходять у кеш через вторинний продаж, ще до того, як компанія справді доведе свою цінність.

Мільйонні маєтки

Azizi — не єдиний. З початку цього бичачого ринку минулого року bitcoin виріс з 45 000 доларів до 125 000 доларів, породивши безліч історій про швидке збагачення.

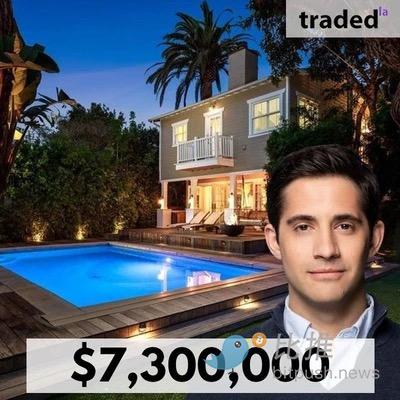

У середині 2024 року криптосоціальна платформа Farcaster залучила 150 мільйонів доларів у раунді A, з яких щонайменше 15 мільйонів пішли на викуп акцій у засновника Dan Romero.

Цей колишній співробітник Coinbase не приховує свої статки: в інтерв’ю Architectural Digest він детально показав свій маєток у Venice Beach вартістю 7,3 мільйона доларів, який складається з чотирьох будівель і який журнал назвав "італійським садом".

Попри успішний ремонт, розвиток Farcaster не можна назвати вдалим.

За повідомленнями, щоденна аудиторія платформи досі менша за 5 000 користувачів, що значно поступається конкурентам на кшталт Zora. Romero це не коментує.

Ще один вигодонабувач — Omer Goldberg. Його компанія з безпеки Chaos Labs у цьогорічному раунді A на 55 мільйонів доларів принесла йому особисто 15 мільйонів. Компанія, у яку інвестував PayPal Ventures, вже стала важливим гравцем у сфері безпеки блокчейну, але також не коментує цю угоду.

Чому венчурні фонди готові платити

За словами інсайдерів, на нинішньому гарячому ринку криптовалют і таких напрямків, як AI, вторинний продаж став масовим явищем.

Paradigm, Andreessen Horowitz та інші топові венчурні фонди, щоб отримати доступ до найкращих проектів, часто погоджуються викупити акції у засновників, щоб стати головними інвесторами.

Для інвесторів це своєрідна гра на удачу. Вони купують звичайні акції з обмеженими правами, які значно поступаються привілейованим акціям у класичних раундах. Але в індустрії, де звикли "малювати великі перспективи", чи варто так щедро винагороджувати засновників, які ще не досягли успіху — питання дискусійне.

Досвідченим спостерігачам за криптовалютами це знайомо. У 2016 році безліч проектів легко залучали сотні мільйонів через випуск токенів. Вони обіцяли революцію в блокчейні, перевершити Ethereum, але більшість з них зникли без сліду.

Тоді інвестори намагалися стримати засновників за допомогою "токенів управління", але один венчурний інвестор зізнався: "Називається токен управління, але насправді нічого не управляє".

У бичачому ринку 2021 року модель фінансування стала ближчою до класичної силиконоводолинської, але явище дострокового кешауту засновників залишилося.

Платіжна компанія MoonPay у раунді на 555 мільйонів доларів дозволила керівникам вивести 150 мільйонів у кеш.

Коли ЗМІ повідомили, що CEO купив маєток у Маямі за 40 мільйонів доларів, ринок почав охолоджуватися.

Колишній зірковий проект OpenSea також дозволив команді засновників масово кешаутити під час фінансування. Але з падінням популярності NFT компанія змушена шукати нові шляхи розвитку.

"Ти будуєш спільноту віри"

Чому венчурні фонди не дотримуються класичної моделі мотивації — закрити базові фінансові потреби засновників у раунді B чи C, але великі винагороди виплачувати лише після справжнього успіху компанії?

Досвідчений юрист з угод Derek Colla пояснює: більшість криптокомпаній — "легкі" з точки зору активів, їм не потрібно вкладати величезні кошти, як у чипи, тому ці гроші йдуть засновникам.

Він додає: "Ця індустрія надзвичайно залежить від маркетингу впливу, і охочих платити засновникам дуже багато. По суті, ти будуєш спільноту віри".

Експерт з вторинних угод Glen Anderson висловлюється ще пряміше: "У таких циклах хайпу, як AI і криптовалюти, якщо ти вмієш розповідати історії, то легко монетизуєшся". Але він підкреслює, що кешаут засновників не означає втрату віри у проект.

Юрист Colla вважає, що великі кешаути не обов'язково знижують мотивацію засновників. Він наводить приклад MoonPay: хоча засновників критикували за купівлю маєтку, бізнес компанії розвивається добре. Провал Farcaster — не через нестачу зусиль засновника: "Він працює більше, ніж більшість".

Втім, він визнає: справді великі підприємці воліють тримати акції довгостроково, бо вірять, що при IPO вони зростуть у ціні в рази. "Великі засновники ніколи не хочуть продавати на вторинному ринку", — підсумовує Colla.

У цій індустрії, повній можливостей і бульбашок, багатство приходить і йде дуже швидко. Коли нова хвиля збагачення накриє ринок, варто задуматися: яка мотивація справді здатна породити великі компанії?

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Humanity зростає на 138% до нового ATH у $0,39 — чи зможуть H бики зберегти імпульс?

Shiba Inu бореться за досягнення $0.0001 на тлі зростаючого тиску на ринку

PENGU у вогні: що підживлює вибухове зростання в ончейні?

Жовтень завершується в мінусі: чи варто криптотрейдерам хвилюватися?

Жовтень, який зазвичай є найбільш бичачим місяцем, завершився падінням на 3%. Чи є це попереджувальним знаком, чи лише паузою на ринку? Жовтень здивував червоною свічкою. Що стоїть за падінням крипторинку у жовтні? Чи повинні трейдери турбуватися?