Якщо обирати найінноваційніший DeFi-протокол, кого б ви номінували?

Очевидно, що Pendle обов'язково буде серед лідерів.

У 2021 році Pendle, як перший DeFi-протокол, що зосередився на ринку «свопів відсоткових ставок», самостійно відкрив ринок торгівлі прибутковістю обсягом у десятки мільярдів доларів, ставши абсолютним лідером у цій ніші.

А у серпні 2025 року інноваційна суть Pendle знову проявилася — було запущено Boros, який відкрив «фандінгову ставку» як нову нішу прибутковості на блокчейні, вперше надавши DeFi-світу можливість торгівлі, хеджування таарбітражу фандінгових ставок, що знову викликало резонанс у спільноті та хвилю інтересу.

Згідно з останніми даними Pendle, за два місяці після запуску Boros, сукупний номінальний обсяг торгів перевищив 950 мільйонів доларів, обсяг відкритих контрактів — понад 61.1 мільйонів доларів, кількість користувачів перевищила 11 000+, а річний дохід — понад 730 тисяч доларів.

За короткий місяць Boros досяг того, на що іншим проектам потрібні роки, і водночас багато учасників із захопленням зазначають: керування прибутковістю Boros може бути навіть прибутковішим, ніж Meme.

Тож, що таке Boros? Як ним користуватися? Які плани на майбутнє?

Багато хто помітив, що у візуальному стилі Boros часто з'являється гігантський кит, що поглинає все навколо, а слово Boros у давньогрецькій мові також має значення «поглинати». З виходом Boros 1.0, запуском реферальної програми та появою нових ринків, можливо, Boros починає «поглинати» світ прибутковості саме через фандінгову ставку.

Перший крок до репутації продукту Boros: чому саме «фандінгова ставка»?

Як структурована платформа деривативів на відсоткові ставки, Boros на даному етапі зосереджується на фандінговій ставці, прагнучи перетворити її на стандартизований торгуваний актив.

Більшість користувачів ф'ючерсів знайомі з фандінговою ставкою — це «невидима рука» ринку деривативів, яка балансує ціну перпетуальних контрактів і спотову ціну. Її логіку можна коротко описати так:

-

Коли фандінгова ставка позитивна, більшість очікує зростання ціни, лонгісти домінують, ціна контракту вища за спот, лонгісти платять шортістам фандінгову ставку, стримуючи надмірний оптимізм ринку.

-

Коли фандінгова ставка негативна, більшість очікує падіння ціни, шортісти домінують, ціна контракту нижча за спот, шортісти платять лонгістам фандінгову ставку, стримуючи надмірний песимізм ринку.

Як ключ до балансу між лонгами та шортами, фандінгова ставка також є важливим індикатором ринкових настроїв.

До появи Boros трейдери пасивно приймали вплив фандінгової ставки на ринок і навіть не уявляли, що одного дня вона стане окремим торгуваним активом.

Чому ж Boros обрав саме фандінгову ставку як перший крок до репутації продукту?

Великий обсяг, висока волатильність, високий дохід — ці унікальні характеристики фандінгової ставки і є причиною, чому Pendle вважає цю нішу перспективною.

-

Великий обсяг:

Ринок деривативів вже значно перевищує спотовий, і як тільки він працює — фандінгова ставка надходить безперервно.

Згідно зі звітом CoinGlass, у другому кварталі 2025 року загальний обсяг торгівлі перпетуальними контрактами досяг 12 трильйонів доларів, середньодобовий обсяг — близько 130 мільярдів доларів; а за правилами більшості бірж (0.01% / 8 годин), щоденний обсяг ринку фандінгових ставок легко перевищує десятки мільйонів, а в екстремальних умовах — навіть сотні мільйонів.

Якщо ефективніше використовувати цей величезний і стабільний ринок фандінгових ставок, це неодмінно призведе до наступної великої фінансової інновації.

-

Висока волатильність:

У спотовому ринку різкі коливання токенів за день стають сенсацією, але на ринку фандінгових ставок це звичайне явище.

Наприклад: за даними Coinmarketcap, 8 вересня 2025 року MYX Finance (MYX) зріс на понад 168.00%, очоливши список топ-100 криптовалют за зростанням і ставши темою для обговорення. А на ринку фандінгових ставок, особливо для багатьох альткоїнів, волатильність може сягати 4-5 разів і більше. Наприклад, для $TRUMP деякі трейдери платили до 20,000% річної фандінгової ставки, щоб утримати лонг-позицію.

Приборкання цієї «дикої тварини» — фандінгової ставки — не лише допоможе користувачам краще будувати стратегії, а й відкриває величезні можливості для прибутку.

-

Високий дохід:

Основна логіка: волатильність створює ідеальні можливості для прибутку.

Завдяки волатильності з'являється простір для купівлі дешево і продажу дорого. Високоволатильний ринок фандінгових ставок може стати важливим шляхом для користувачів отримувати прибуток.

Але як перетворити фандінгову ставку на стандартизований актив для торгівлі, отримання прибутку, хеджування, арбітражу — це серйозний виклик для продуктового дизайну.

Ставка на майбутнє фандінгової ставки: як це реалізує Boros?

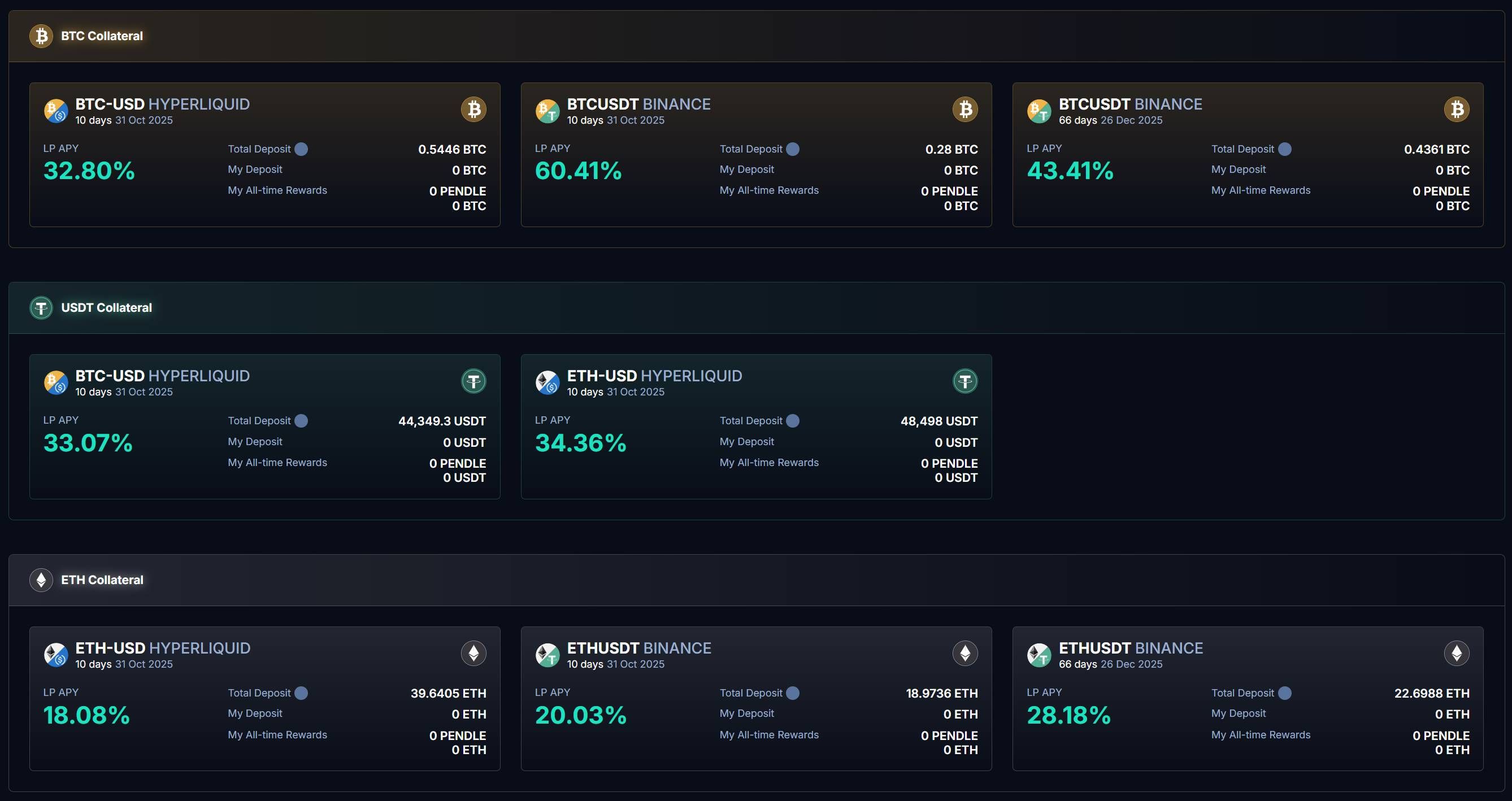

На сторінці Boros видно, що наразі Boros вже підтримує ринки BTC, ETH, USDT на Binance та Hyperliquid:

Як згадувалося вище, фандінгова ставка — це ключовий індикатор ринкових настроїв. Інакше кажучи, якщо ви точно відчуваєте ринкові настрої, ви можете отримувати прибуток на Boros, торгуючи фандінговою ставкою.

Як же перетворити це передбачення ринку на реальний прибуток?

Суть Boros — зафіксувати поточну фандінгову ставку ринку і надати користувачам можливість робити ставки: якщо ставка зросте — заробляють ті, хто ставить на зростання; якщо впаде — заробляють ті, хто ставить на падіння.

Усе це реалізується через YU.

Користувачі можуть підключити гаманець, внести заставу та купити YU.

YU — це основний інструмент перетворення фандінгової ставки на стандартизований актив, що представляє право на прибуток від фандінгової ставки за певний період. Крім того, YU — це мінімальна одиниця торгівлі фандінговою ставкою. Наприклад, для «BTCUSDT Binance» купівля 1 YU BTCUSDT Binance означає право на прибуток від фандінгової ставки за 1 BTC на Binance BTCUSDT.

Ми знаємо, що прибуток = дохід - витрати. Для розрахунку прибутку YU важливі три ключові показники: Implied APR, Fixed APR та Underlying APR.

Купівля YU — це відкриття позиції, що включає дві складові витрат:

По-перше, Implied APR — це ставка, зафіксована при відкритті позиції, яку можна розглядати як ціну YU, тобто фіксована річна ставка до закінчення терміну, що є базовим орієнтиром для майбутніх змін ринкової фандінгової ставки.

По-друге, відкриття позиції супроводжується комісією, яка разом з Implied APR формує Fixed APR — витрати на відкриття позиції.

Після визначення витрат розраховується дохід.

Через YU ми фіксуємо фандінгову ставку, а фактична ставка на біржі відображається як Underlying APR.

Під час купівлі YU є два варіанти для гри на зростання/падіння фандінгової ставки:

-

Купити Long YU (ставка на зростання): протягом терміну користувач платить Implied APR, отримує Underlying APR

-

Купити Short YU (ставка на падіння): протягом терміну користувач платить Underlying APR, отримує Implied APR

Прибуток — це різниця між доходом і витратами, тобто різниця між Fixed APR і Underlying APR.

-

Коли Fixed APR < Underlying APR, тобто ринкова змінна ставка вища за фіксовану, Long YU приносить прибуток

-

Коли Fixed APR > Underlying APR, тобто ринкова змінна ставка нижча за фіксовану, Short YU приносить прибуток

Це дає такі можливості:

-

Гра на зростання фандінгової ставки: купити Long YU

-

Гра на падіння фандінгової ставки: купити Short YU

Щодо розрахунку прибутку, Boros синхронізується з циклом розрахунку на платформі перпетуальних контрактів.

Наприклад, для продукту BTCUSDT Binance: фандінгова ставка на Binance розраховується кожні 8 годин, і Boros також розраховує прибуток за цим активом кожні 8 годин.

Під час кожного розрахунку Boros визначає різницю між Fixed APR і Underlying APR:

-

Коли Fixed APR < Underlying APR: віднімається застава Short YU, прибуток виплачується Long YU.

-

Коли Fixed APR > Underlying APR: віднімається застава Long YU, прибуток виплачується Short YU.

YU представляє право на прибуток від фандінгової ставки за певний період, і це право розраховується кожні 8 годин (або 1 годину) згідно з правилами біржі. Тобто, вартість YU зменшується з кожним розрахунком, і після закінчення терміну YU обнуляється, оскільки більше не прогнозує ставку.

Звісно, щоб збільшити потенційний прибуток, Boros також пропонує до 3-кратногокредитного плеча, що дозволяє відкривати більші позиції з меншою заставою, але високе плече несе більший ризик ліквідації, тому користувачам слід регулярно перевіряти коефіцієнт здоров'я і своєчасно коригувати заставу.

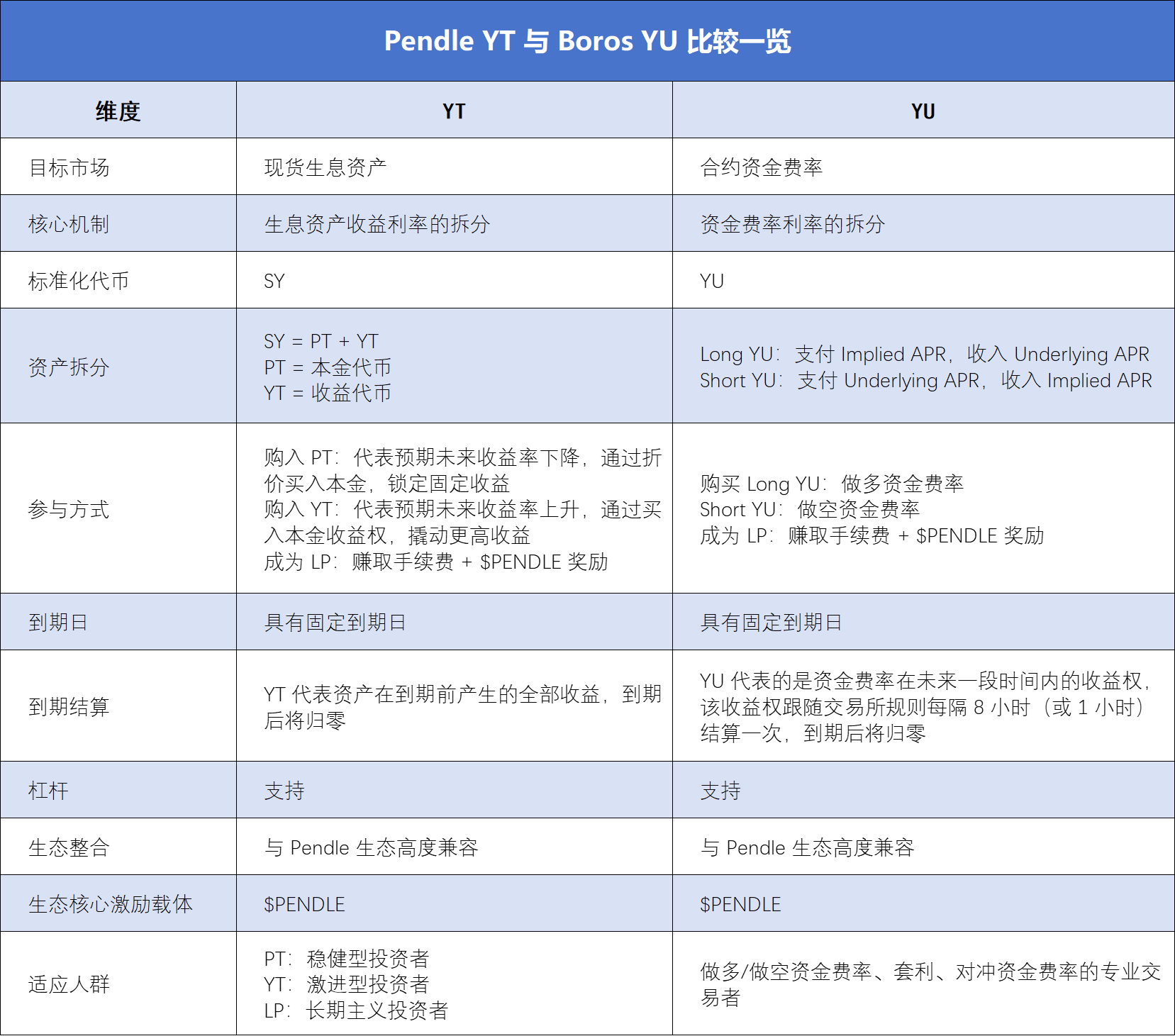

Багато хто, знайомий із правилами Pendle YT, помітить схожість між YT і YU, що допоможе краще зрозуміти YU, але між ними є й суттєві відмінності, які можна побачити в таблиці нижче:

Від хеджування до арбітражу: Boros як інструмент підвищення ефективності для трейдерів

Завдяки цій системі ставок на зростання/падіння фандінгової ставки, Boros з моменту запуску викликав жваве обговорення серед трейдерів деривативів, інституцій та професійних DeFi-гравців, які активно досліджують практичні сценарії використання Boros.

Найпростіший спосіб участі — купити YU і зробити ставку на зміну фандінгової ставки:

Вибираючи між Long YU і Short YU, користувачі заробляють на різниці між фіксованою і змінною ставкою. 12 вересня 2025 року Boros запустив ринок фандінгових ставок Hyperliquid, який, порівняно з Binance, має більшу волатильність, що робить гру на зростання/падіння ще цікавішою.

Для довгострокових власників позицій Boros особливо корисний для хеджування фандінгової ставки у високоволатильному середовищі: на Boros можна зайняти протилежну ставку до позиції на CEX perp, щоб компенсувати ризик волатильності змінної ставки, таким чином фіксуючи витрати/дохід.

Наприклад, користувач має лонг-позицію perp на CEX і платить змінну ставку, а на Boros купує Long YU — змінна ставка, сплачена на CEX, компенсується доходом від Boros;

Навпаки, якщо користувач має шорт-позицію perp на CEX і платить змінну ставку, а на Boros купує Short YU — змінна ставка, сплачена на CEX, компенсується фіксованим доходом від Boros.

Таким чином, ризики і витрати від торгівлі деривативами стають більш контрольованими, що особливо привабливо для трейдерів, зокрема інституційних. Яскравий приклад — Ethena: як один із представників delta-neutral стратегій, Ethena отримує прибуток переважно від позитивної фандінгової ставки, тому при сильній волатильності ставка Ethena стикається з великою невизначеністю доходу, що може вплинути на стійкість проекту.

Завдяки YU від Boros Ethena може фіксувати ставку на блокчейні, отримуючи передбачуваний дохід і підвищуючи стабільність і ефективність протоколу.

Крім того, запуск ринку Hyperliquid відкрив для користувачів нові можливості для крос-біржовогоарбітражу:

Суть арбітражу — це різниця цін на різних ринках. На двох основних платформах, які підтримує Boros, Binance має більше інституційних гравців і 8-годинний цикл розрахунку, тому фандінгова ставка стабільніша, а Hyperliquid орієнтований на роздрібних трейдерів, має 1-годинний цикл, швидший обіг коштів і більшу волатильність, що створює більше можливостей для арбітражу.

Окрім крос-біржового арбітражу, зараз на Boros доступні продукти з різними термінами, що дозволяє трейдерам здійснювати арбітраж між термінами: якщо Implied APR для YU з коротшим терміном нижчий, ніж для довшого, це означає, що ринок очікує нижчу короткострокову ставку і вищу довгострокову, тож можна купити YU з коротшим терміном і продати з довшим, і навпаки.

Якщо ж ви не сильні у грі на зростання/падіння, ви можете стати LP:

Boros через механізм Vaults дозволяє користувачам вносити кошти і ставати LP, забезпечуючи ліквідність для торгівлі YU і отримуючи Swap fee та винагороди у $PENDLE. На сторінці Boros Vaults видно, що APY для Vaults BTCUSDT Binance сягає 60.41%.

Однак слід враховувати, що механізм Vaults у Boros схожий на Uniswap V2, тобто позиція LP — це комбінація «YU + застава», яка залежить від Implied APR, тому LP фактично займає легку лонг-позицію по YU, і при зниженні Implied APR користувач може зазнати значних непостійних втрат.

Крім того, через високу популярність Boros ліміти Vaults стають дефіцитними, але з переходом від soft launch до швидкого розвитку Boros поступово збільшуватиме ліміти Vaults.

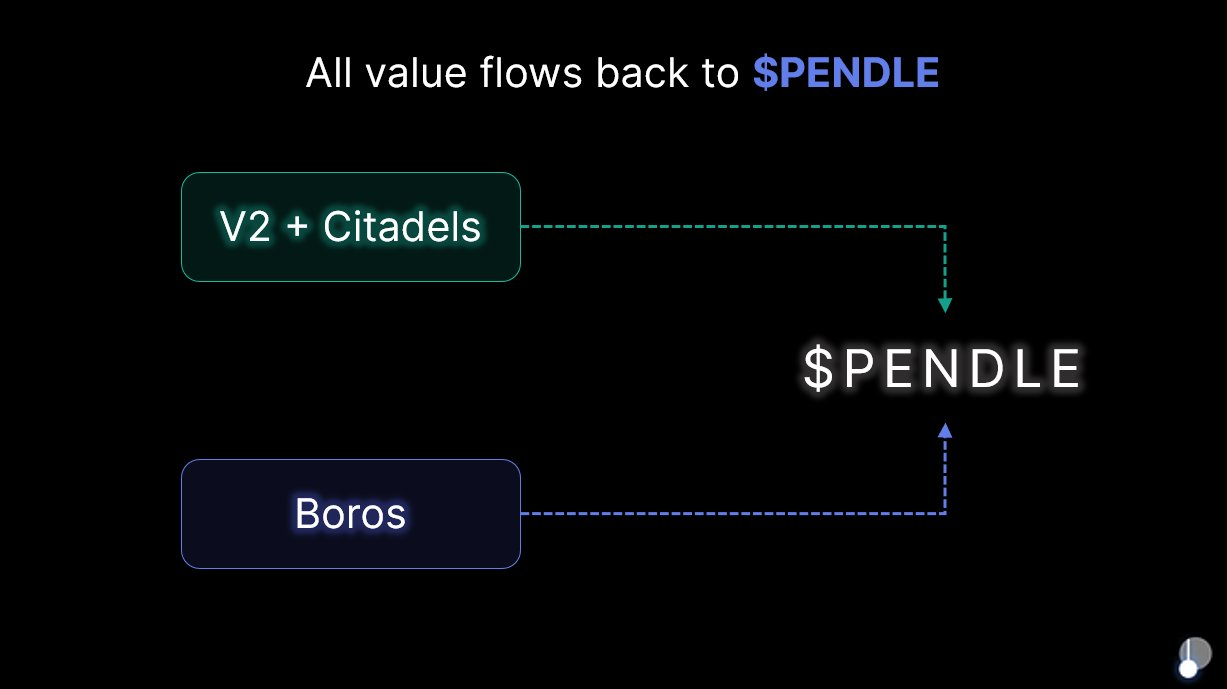

Всі ресурси повертаються до Pendle: реферальна програма відкриває новий етап зростання

Boros як ключовий продукт дорожньої карти Pendle на 2025 рік не лише відіграє важливу роль в екосистемі Pendle, а й завдяки інноваціям і розширенню ринку суттєво сприяє загальному розвитку Pendle.

Pendle має на меті стати «універсальним шлюзом для торгівлі прибутковістю», і Boros не лише продовжує інновації Pendle у токенізації прибутковості, а й вперше відкриває ринок фандінгових ставок із великим обсягом і волатильністю, перетворюючи фандінгові токени CEX і DEX на стандартизований актив YU, розширюючи екосистему Pendle від DeFi до CeFi.

Крім того, під час анонсу Boros 1.0 було чітко зазначено, що після запуску Boros новий токен не випускатиметься, а дохід протоколу буде постійно спрямовуватися на підтримку $PENDLE та $vePENDLE, гарантуючи, що $PENDLE залишиться кінцевим бенефіціаром усієї створеної цінності Pendle V2 і Boros. До того ж, 6 серпня 2025 року після запуску Boros $PENDLE за тиждень зріс більш ніж на 40%, що підтвердило віру ринку у потенціал Boros.

Справжні інновації, що змінюють правила гри, часто виникають із переосмислення «довго ігнорованої цінності», і фокус Boros на фандінгових ставках відкриває для нас скарб, що довго ховався за ринком перпетуальних контрактів — величезний, але ще не розкритий.

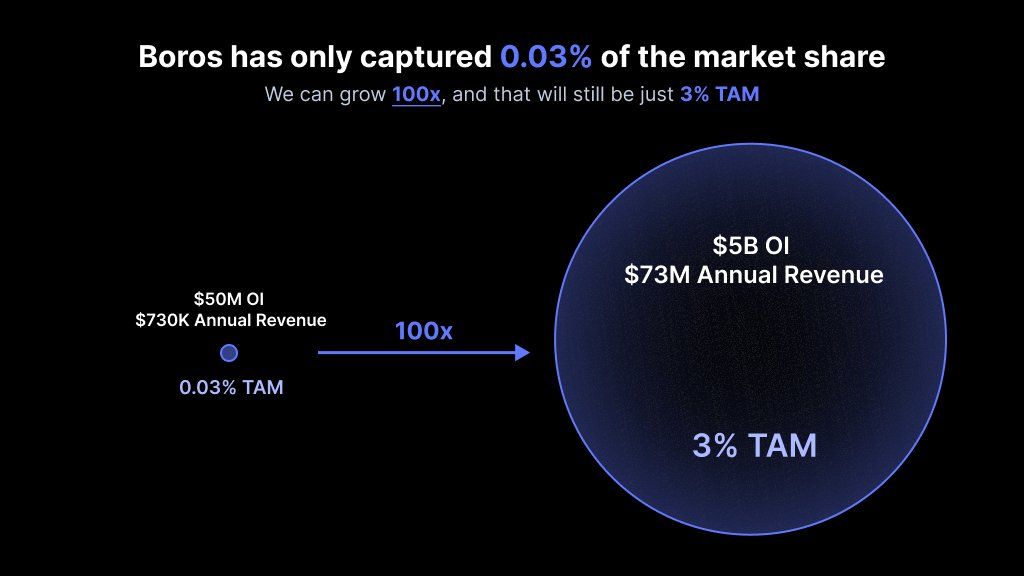

Зараз щоденний обсяг відкритих контрактів на ринку перпетуальних контрактів перевищує 200 мільярдів доларів, а щоденний обсяг торгів — понад 250 мільярдів доларів. Boros за два місяці досяг майже 1 мільярда доларів номінального обсягу торгів і понад 730 тисяч доларів річного доходу, але це лише 0.03% від цього ринку.

Інакше кажучи, це величезний ринок із нереалізованим потенціалом: як перший протокол, що зосередився на торгівлі фандінговими ставками, якщо Boros збільшить свою частку до 3%, це означатиме зростання у 100 разів.

З огляду на величезний потенціал цього ринку, Boros вже впроваджує низку ключових ініціатив для майбутнього зростання.

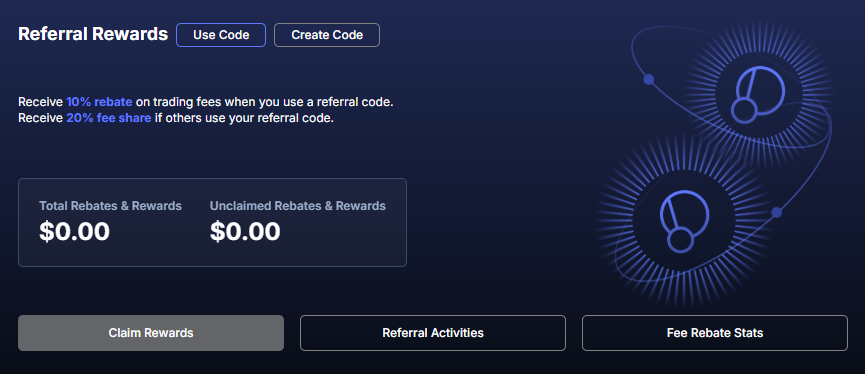

З одного боку, після місяця вдосконалення, тестування та спостереження за трейдерами Boros офіційно запускає Boros 1.0 і оголошує про старт реферальної програми, що знаменує перехід Boros від soft launch до повноцінного розвитку. Після запуску програми адреси з номінальним обсягом торгів понад 100,000 доларів отримують реферальний код, реферер отримує 20% від комісій за розрахунок і торгівлю, а реферал — 10% знижки на комісію.

Термін дії кожного реферального коду — один рік, якщо за цей час номінальний обсяг торгів перевищить 1,000,000,000 доларів, 10% знижка більше не діє.

З іншого боку, Boros постійно вдосконалюватиме функціонал і продукти, у майбутньому підтримуватиме більше активів, більше торгових платформ і вищекредитне плече: наразі Boros підтримує BTC, ETH, у майбутньому додасть SOL, BNB та інші активи; зараз підтримуються Binance, Hyperliquid, у майбутньому додадуться Bybit, OKX та інші платформи; також із розвитком ринку буде доступне більше кредитне плече, щоб залучити більше користувачів із меншими витратами і більшим прибутком. Інші заходи включають підвищення ліміту OI, збільшення ліміту Vaults тощо.

Окрім оптимізації продукту, варто звернути увагу на масштабовану архітектуру Boros:

Окрім фандінгової ставки, архітектура Boros може підтримувати будь-які форми прибутковості, включаючи доходи від DeFi-протоколів, TradFi, а такожоблігацій, акцій та інших RWA-активів. Це означає, що після освоєння ринку фандінгових ставок Boros зможе розширити діяльність у DeFi, CeFi, TradFi та інших сферах.

Це також відповідає місії Pendle: «Де є прибуток, там є Pendle». Як флагманський продукт 2025 року, у найближчому майбутньому Pendle за допомогою Boros ще глибше охопить крипто- та традиційні фінансові ринки, а разом із просуванням програми Citadels з compliant PT швидко рухатиметься до бачення «універсального шлюзу для торгівлі прибутковістю».

І стоячи на початку цієї подорожі до поглинання всіх джерел прибутку, ми стаємо свідками формування суперплатформи прибутковості, що охоплює всі типи доходу і обслуговує всі групи користувачів.