"Гра ймовірностей" на 2 мільярди доларів: чи настав "сингулярний" момент для ринку прогнозів?

Детальний аналіз базової логіки та основної цінності ринку прогнозів, а також попередня оцінка його ключових проблем і напрямків розвитку.

Оригінальна назва: 《Bitget Wallet Research: 2 мільярди доларів "ймовірнісної гри": чи настав "сингулярний" момент для ринку прогнозів?》

Джерело: Bitget Wallet Research

Вступ

Від жартів про те, чи одягне Зеленський костюм, до глобальних подій на кшталт виборів у США чи присудження Нобелівської премії — ринки прогнозів періодично стають у центрі уваги. Однак, починаючи з третього кварталу 2025 року, здається, назріває справжній шторм:

На початку вересня галузевий гігант Polymarket отримав дозвіл від американського регулятора CFTC і через три роки повернувся на ринок США;

На початку жовтня компанія ICE, материнська компанія Нью-Йоркської фондової біржі, планує інвестувати до 2 мільярдів доларів у Polymarket;

У середині жовтня тижневий обсяг торгів на ринку прогнозів досяг історичного максимуму в 2 мільярди доларів.

Потужний приплив капіталу, відкриття регуляторних шлюзів і ринкова ейфорія відбуваються одночасно, а також ширяться чутки про запуск токена Polymarket — звідки така хвиля інтересу? Це лише черговий короткочасний хайп чи "ціннісний сингулярний момент" для нового фінансового сектору? Bitget Wallet Research у цій статті детально проаналізує базову логіку та ключову цінність ринку прогнозів, а також зробить попередню оцінку основних викликів і напрямків розвитку галузі.

1. Від "розпорошених знань" до "дуополії": еволюція ринку прогнозів

Ринок прогнозів — не винахід криптосвіту, його теоретичні основи сягають ще 1945 року. Економіст Фрідріх фон Гаєк у своїй класичній роботі зазначав: розпорошені, локальні "знання" можуть ефективно агрегуватися ринком через ціновий механізм. Ця ідея вважається теоретичним фундаментом ринку прогнозів.

У 1988 році Університет Айови започаткував першу академічну платформу прогнозів — Iowa Electronic Markets (IEM), яка дозволяла користувачам торгувати ф'ючерсними контрактами на реальні події (наприклад, президентські вибори). Протягом наступних десятиліть численні дослідження підтвердили: добре спроєктований ринок прогнозів часто є точнішим за традиційні опитування громадської думки.

Однак із появою блокчейн-технологій цей нішевий інструмент отримав новий масштаб для впровадження. Прозорість, децентралізація та глобальна доступність блокчейну забезпечили ринку прогнозів майже ідеальну інфраструктуру: автоматичне виконання розрахунків через смарт-контракти руйнує бар'єри традиційних фінансів, дозволяючи будь-кому у світі брати участь, що значно розширює глибину й ширину "агрегації інформації". Ринок прогнозів поступово перетворюється з нішевого інструменту для ставок на потужний фінансовий сектор на блокчейні, тісно пов'язаний із "крипторинком".

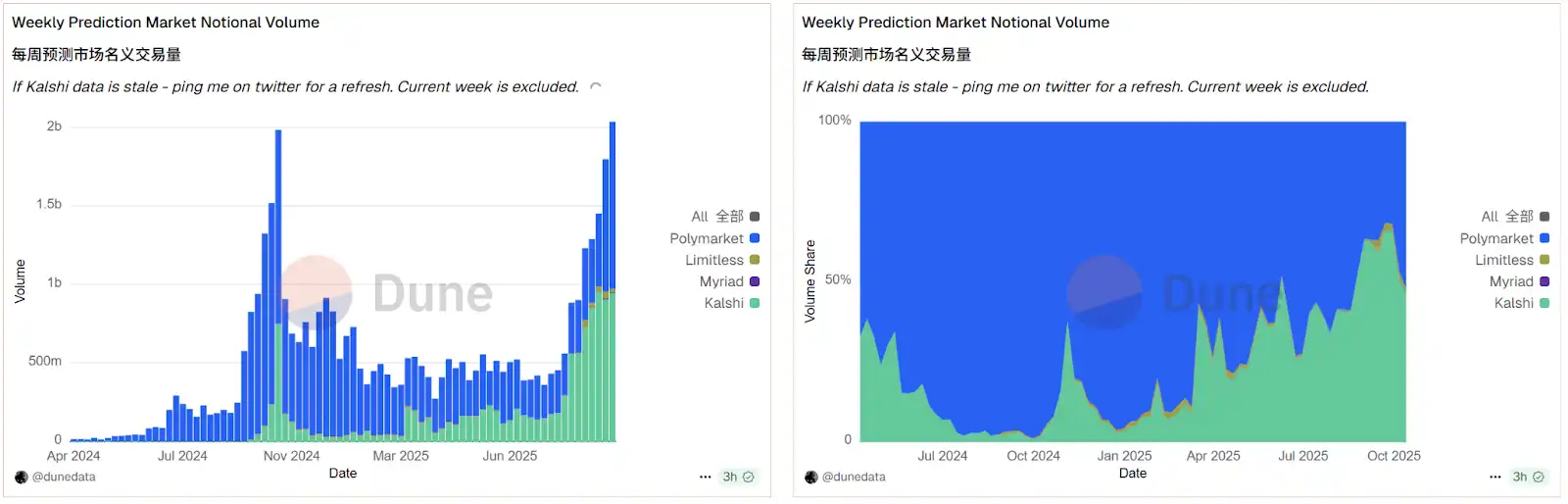

Джерело: Dune

Дані з платформи Dune наочно підтверджують цю тенденцію. Згідно з ончейн-даними, сучасний крипторинок прогнозів має висококонцентрований "дуополістичний" характер: Polymarket і Kalshi разом контролюють понад 95% ринку. Під впливом капіталу та регуляторних послаблень цей сектор активно розвивається. У середині жовтня тижневий обсяг торгів на ринку прогнозів перевищив 2 мільярди доларів, вперше перевищивши історичний максимум перед виборами у США 2024 року. У цьому вибуховому зростанні Polymarket, завдяки регуляторному прориву та очікуванням щодо токена, тимчасово випереджає Kalshi, ще більше зміцнюючи свої позиції лідера.

2. "Деривативи на події": більше, ніж ставки — чому Уолл-стріт робить ставку?

Щоб зрозуміти, чому ICE інвестує великі кошти в Polymarket, потрібно відкинути "гральний" фасад ринку прогнозів і побачити його суть як "фінансового інструменту". Ринок прогнозів по суті — це альтернативний торговий контракт (Contract), що є різновидом "деривативів на події" (Event Derivatives).

Це відрізняється від звичних нам ф'ючерсів, опціонів та інших "цінових деривативів". Останні базуються на майбутній ціні активів (наприклад, нафти чи акцій), а перші — на майбутньому результаті конкретної "події" (наприклад, виборів чи клімату). Тому ціна контракту відображає не вартість активу, а колективний консенсус ринку щодо "ймовірності події".

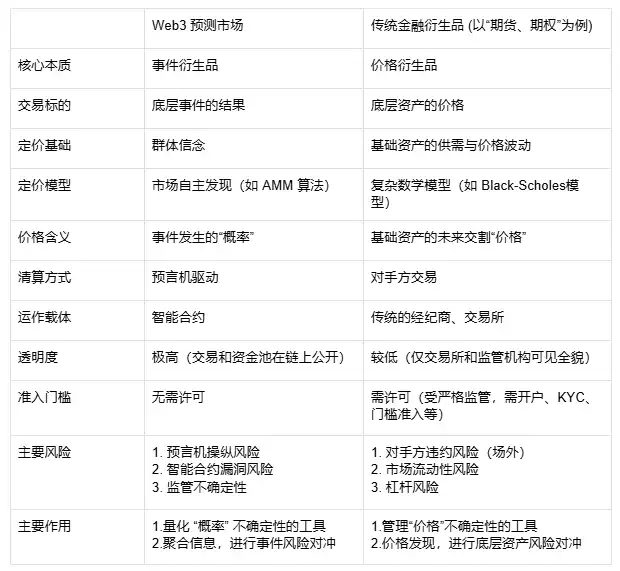

У Web3 ця відмінність ще більше посилюється. Традиційні деривативи оцінюються за допомогою складних математичних моделей (наприклад, Black-Scholes) і розраховуються через брокерів і централізовані біржі; ринки прогнозів на блокчейні працюють на смарт-контрактах, розрахунки здійснюються через оракули (Oracle), а ціноутворення (наприклад, AMM-алгоритми) і пули ліквідності повністю прозорі. Це значно знижує поріг входу, але створює нові ризики (наприклад, маніпуляції оракулами чи вразливості контрактів), що різко контрастує з ризиками контрагентів і кредитним плечем у традиційних фінансах.

Порівняльна таблиця ринку прогнозів і традиційних фінансових деривативів

Цей унікальний механізм і є основною причиною, чому він приваблює провідні фінансові інститути. Він забезпечує три ключові цінності, недоступні традиційному ринку, і саме це є головною причиною, чому такі гіганти, як ICE, роблять ставку на цей сектор:

По-перше, це сучасний "агрегатор інформації", що змінює ландшафт інформаційної рівності. В епоху AI-контенту, фейкових новин і інформаційних бульбашок "правда" стає дорогою і важкодоступною. Ринок прогнозів пропонує радикальне рішення: правда визначається не авторитетами чи медіа, а децентралізованим ринком, мотивованим економічною вигодою. Це відповідає зростаючій недовірі (особливо серед молоді) до традиційних джерел інформації, пропонуючи альтернативу, де "голосують грошима". Ще важливіше, цей механізм не просто агрегує інформацію, а й забезпечує реальне ціноутворення "правди" в режимі реального часу, створюючи цінний "індикатор ринкових настроїв" і забезпечуючи інформаційну рівність у різних вимірах.

По-друге, він капіталізує сам "інформаційний розрив", відкриваючи новий інвестиційний напрям. У традиційних фінансах об'єктами інвестування є акції, облігації та інші "правові титули". Ринок прогнозів створює новий клас активів — "контракти на події". Це дозволяє інвесторам безпосередньо перетворювати свої "переконання" чи "інформаційну перевагу" щодо майбутнього на фінансовий інструмент. Для професійних аналітиків, квантових фондів чи навіть AI-моделей це безпрецедентна можливість отримання прибутку. Вони можуть не просто опосередковано висловлювати свої погляди через складні операції на вторинному ринку (наприклад, лонг/шорт акцій), а безпосередньо "інвестувати" у саму подію. Потенціал цього нового класу активів — ключова причина, чому ICE та інші оператори бірж зацікавлені у цьому секторі.

Нарешті, він створює ринок управління ризиками, де "все можна хеджувати", значно розширюючи межі фінансів. Традиційні фінансові інструменти не дозволяють хеджувати невизначеність самої "події". Наприклад, як судноплавна компанія може захеджувати геополітичний ризик "закриття каналу"? Як фермер може захеджувати кліматичний ризик "чи буде опадів менше X мм за 90 днів"? Ринок прогнозів пропонує ідеальне рішення: він дозволяє учасникам реального сектору перетворювати абстрактні "ризики подій" на стандартизовані торговані контракти для точного хеджування. Це відкриває для реальної економіки новий "страховий" ринок і створює нові точки дотику між фінансами та реальним сектором, потенціал яких важко переоцінити.

3. Приховані ризики за фасадом процвітання: три головні виклики ринку прогнозів

Попри чітку ціннісну пропозицію, на шляху ринку прогнозів від "нішевого" до "мейнстриму" стоять три взаємопов'язані виклики, які разом визначають стелю розвитку галузі.

Перший виклик: суперечність між "правдою" і "арбітром", тобто проблема оракула. Ринок прогнозів — це "трейдинг на основі результату", але хто оголошує "результат"? Децентралізований ончейн-контракт парадоксально залежить від централізованого "арбітра" — оракула (Oracle). Якщо подія нечітко визначена (наприклад, що таке "одягнути костюм"), або оракул піддається маніпуляціям чи помилкам, основа довіри до ринку миттєво руйнується.

Другий виклик: суперечність між "шириною" і "глибиною", тобто вичерпання ліквідності на довгому хвості. Нинішній бум зосереджений на топових подіях, таких як "вибори у США". Але справжня цінність ринку прогнозів — у обслуговуванні вертикальних, нішевих "довгохвостих" ринків (наприклад, аграрних чи судноплавних ризиків). Ці ринки природно мають низьку увагу, що призводить до гострої нестачі ліквідності, легкості маніпуляцій цінами і втрати функцій агрегації інформації та хеджування ризиків.

Третій виклик: суперечність між "маркетмейкерами" і "інсайдерами", тобто проблема "зворотного відбору" AMM. У традиційному DeFi AMM-маркетмейкери (LP) заробляють на волатильності ринку і комісіях. Але на ринку прогнозів LP безпосередньо грають проти "інформованих трейдерів". Уявіть ринок "чи буде схвалено новий препарат", де LP протистоїть науковцю з інсайдерською інформацією — це завідомо програшна "зворотна селекція". Тому в довгостроковій перспективі автоматичним маркетмейкерам важко вижити на таких ринках, і платформа змушена покладатися на дорогих ручних маркетмейкерів, що суттєво обмежує масштабування.

У майбутньому прориви на ринку прогнозів неминуче будуть пов'язані з вирішенням цих трьох головних викликів: більш децентралізовані й стійкі до маніпуляцій оракули (наприклад, багатостороння верифікація, AI-асистований аудит) є основою довіри; залучення ліквідності на довгохвості ринки через стимули та кращі алгоритми (наприклад, динамічний AMM) — ключ до реалізації реальної цінності; а більш витончені моделі маркетмейкерів (наприклад, динамічні комісії, страхові пули для асиметрії інформації) — двигун масштабування.

4. Висновок: від "ймовірнісної гри" до "фінансової інфраструктури"

Дозвіл CFTC і прихід ICE — це чіткий сигнал: ринок прогнозів перестає бути маргінальною "крипто-іграшкою" і починає розглядатися як серйозний фінансовий інструмент. Його ключова цінність — "агрегація правди", фінансове ядро — "деривативи на події", і він відкриває новий вимір управління ризиками для сучасних фінансів. Звісно, шлях від "ймовірнісної гри" до "фінансової інфраструктури" не буде легким. Як зазначалося вище, проблеми оракула, ліквідності на довгохвостих ринках і "зворотного відбору" маркетмейкерів — це реальні виклики, з якими галузь має тверезо зіткнутися після ейфорії.

Але так чи інакше, почалася нова епоха, що поєднує інформацію, фінанси й технології. Коли провідний традиційний капітал починає робити великі ставки на цей сектор, це вплине не лише на тижневий обсяг торгів у 2 мільярди доларів. Це може стати справжнім "сингулярним" моментом — сигналом того, що новий клас активів (право на ціноутворення "переконань" і "майбутнього") починає прийматися мейнстримними фінансовими системами.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Прогноз ціни Dogecoin на 2025, 2026 – 2030 роки: чи досягне DOGE 1 долара?

Результати засідання Fed сьогодні: очікування та прогнози FOMC