Короткий аналіз Berachain v2: які �оновлення були внесені до початкового механізму PoL?

Berachain є унікальним Layer1 блокчейн-проєктом, головна відмінна інновація якого полягає у використанні P...

Berachain сам по собі є яскравим проектом Layer1 блокчейну, його найбільш впізнаваною інновацією є впровадження механізму розподілу блокових винагород PoL (Proof of Liquidity). Цей механізм перетворює блокові винагороди ланцюга на внутрішньопротокольний економічний двигун для зростання екосистеми, безпосередньо розподіляючи більшість винагород користувачам та постачальникам ліквідності, тим самим стимулюючи розвиток додатків і накопичення ліквідності на ланцюгу.

У цій моделі всі екосистемні активи, що беруть участь у стейкінгу, безпосередньо забезпечують ліквідність для Berachain. А винагороди, що виникають у результаті PoL-ліквідного майнінгу, надходять із нативного механізму стимулювання ланцюга; ця мережа прагне побудувати базову структуру з вищою капітальною ефективністю та більш цілеспрямованими стимулами.

Нещодавно Berachain оновив свій консенсусний механізм PoL, офіційно випустивши нову версію V2. Основна зміна полягає у впровадженні нової токеноміки, яка ще чіткіше визначає права на прибуток і ціннісну підтримку для токена $BERA.

1. Спочатку поговоримо про консенсусний механізм PoL

Фактично, логіка роботи PoL проста й цікава: вона поєднує консенсусний механізм PoS, ліквідний майнінг і модель ліквідної гри veCRV, запроваджену Curve, створюючи нову парадигму для управління на ланцюгу та розподілу стимулів.

Наразі Berachain має два основних нативних активи на ланцюгу:

BGT: виступає як нативний токен управління та основний актив для розподілу стимулів;

BERA: використовується як стейкінговий актив для валідаторів, а також виконує функцію оплати Gas на ланцюгу.

Водночас основними учасниками моделі PoL є: протоколи на Berachain, валідатори мережі та постачальники ліквідності (LP).

У цій системі будь-який протокол або DApp, який бажає отримати стимулювання у BGT, спочатку має подати заявку на приєднання до білого списку пулу винагород PoL і запропонувати достатньо привабливий хабар, щоб залучити розподіл BGT від валідаторів. Валідатори Berachain — це ті, хто створює блоки в мережі (щоб стати валідатором, потрібно застейкати токени BERA). Після успішного створення блоку система надає їм винагороду у BGT, яка складається з двох частин:

Одна частина — це базова винагорода за створення блоку,

Інша частина називається "змінною винагородою", тобто система розподіляє різну кількість BGT валідаторам залежно від їхнього "Boost"-значення (відсоток BGT, делегований валідатору від загальної суми делегованих BGT серед усіх валідаторів; чим вище "Boost", тим більше BGT, але після досягнення піку винагорода зменшується, щоб забезпечити справедливий розподіл BGT).

Після успішного створення блоку та отримання винагороди валідатор розподіляє більшу частину цієї змінної винагороди через контракт BeraChef до затверджених білого списку пулів PoL згідно зі своєю стратегією. Насправді, коли валідатор розподіляє змінну винагороду BGT до Reward Vaults, він також отримує стимулювання відповідно до швидкості, встановленої власником сховища, наприклад, у вигляді HONEY, USDC або доходу, що надається сховищем.

Зазвичай протоколи, які можуть надати LP вищий дохід, приносять валідаторам більший прибуток, тому валідатори, як правило, схильні розподіляти більше BGT до пулів PoL, які пропонують кращі стимули.

Пули PoL протоколу, отримавши винагороду BGT, розподіляють її користувачам LP. Тому, якщо ви станете LP у пулі PoL деяких проектів на Berachain, окрім звичайних Farming-винагород (розподіл комісій, винагороди у вигляді токенів управління тощо), ви також отримаєте нативне стимулювання у вигляді BGT, і APY зазвичай буде дуже високим.

Щодо стейкерів BGT, вони можуть делегувати свої BGT валідаторам, щоб допомогти їм підвищити "Boost"-значення; у відповідь валідатори періодично розподіляють отримані хабарі від протоколів серед своїх делегаторів BGT згідно з визначеною пропорцією.

Отже, у моделі PoL:

По-перше, між протоколами відбувається довгострокова гра за ліквідність, вони постійно залучають ліквідність через дохід. Така "гонка доходів" створює для Berachain кращу ліквідну базу.

По-друге, між валідаторами також точиться конкуренція: вони прагнуть залучити більше власників BGT для підвищення свого "Boost"-значення та потенційного прибутку, тобто валідатори постійно допомагають мережі оптимізувати ліквідність.

По-третє, хто може надати більше ліквідності, той отримує більше впливу та економічної вигоди, формуючи зростаючий цикл ліквідності, безпеки та розподілу стимулів.

2. Що принесла POL v2?

Фактично, у Berachain v1 токен BGT, який поєднує функції управління та стимулювання, вже глибоко інтегрований у економічний цикл Berachain. Як інфляційний стимулюючий актив, BGT має чіткі нативні сценарії використання на базовому рівні ланцюга та забезпечує стійкий дохід.

Для порівняння, інший основний токен BERA у v1 мав відносно слабку економічну роль. Окрім функцій Gas і стейкінгу для валідаторів, користувачі майже не могли отримати нативний дохід від BERA на ланцюгу. Тому більшість власників BERA змушені були покладатися на сторонні DeFi-протоколи, наприклад, брати участь у LP farming у PoL-пулах, що підтримують BERA або його обгорнуті активи, але такі шляхи часто мають високий поріг входу, складні у використанні та не дають гарного досвіду.

Крім того, в умовах посилення глобальних вимог до комплаєнсу, BERA, як і інші нативні PoS-активи, стикається з подібною проблемою — відсутністю комплаєнс-дружньої моделі доходу, що ускладнює її використання інституційними користувачами або інтеграцію у традиційну фінансову систему, обмежуючи ринкові перспективи.

Тому найбільш очевидна зміна у v2 для Berachain — це впровадження модуля стимулювання BERA, який, не змінюючи суттєво існуючу економічну екосистему, дозволяє BERA краще інтегруватися в економіку Berachain і надає більше можливостей для розвитку екосистеми.

Модуль стимулювання BERA

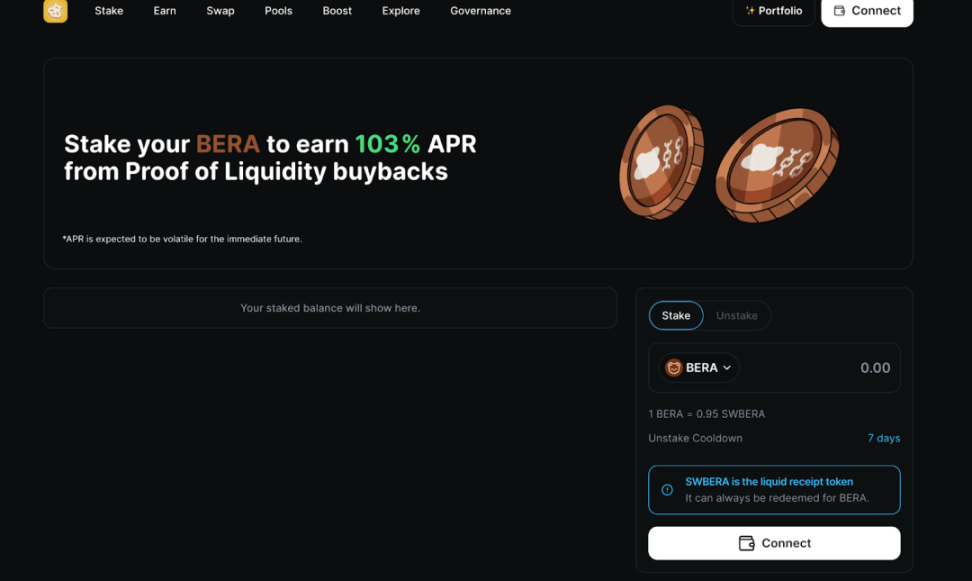

У v2 Berachain додатково впровадив модуль стимулювання BERA, тобто користувачі можуть напряму застейкати BERA через Berahub у форматі одиночного стейкінгу та отримувати нативний дохід із екосистеми ланцюга.

Фактично, модуль стимулювання BERA схожий на стейкінгову модель: якщо користувач стейкає BERA напряму, система спочатку конвертує його у wrapped-токен WBERA, потім стейкає у мережі та видає токен-доказ sWBERA. Крім того, користувач може напряму застейкати WBERA, і система також видасть sWBERA як доказ.

Подібно до stETH від Lido, sWBERA є LST (Liquid Staking Token), тобто токеном-доказом, який також може використовуватися для отримання додаткового доходу у DeFi-протоколах екосистеми Berachain, підвищуючи ефективність капіталу та дозволяючи отримувати кілька доходів одночасно.

У v1 власники BGT делегували BGT валідаторам, щоб допомогти їм підвищити "Boost".

Але при стейкінгу BERA користувачі напряму стейкають у контракт Berachain, тобто досвід схожий на PoS-стейкінг одиночного токена, а не на делегування валідаторам. Проте слід зазначити, що для розблокування sWBERA у BERA потрібен 7-денний період очікування.

Щодо джерел доходу: у v1 дохід стейкерів BGT надходив від хабарів, які валідатори отримували за стимулювання певних PoL-пулів (додаткові стимули від сховищ або протоколів), і після вирахування комісії більша частина розподілялася серед стейкерів BGT. У v2 33% цих хабарів викуповуються у WBERA, а потім розподіляються серед стейкерів BERA (реінвестування); розмір доходу залежить від частки застейканих BERA користувача у загальному обсязі.

Отже, у v2 поріг для отримання доходу з BERA значно знижено: достатньо напряму застейкати на базовому рівні ланцюга, що безпечніше й надійніше, і не потрібно ставати LP у сторонніх протоколах або делегувати валідаторам.

Щодо прибутковості: наразі дохідність одиночного стейкінгу BERA сягає 103% (найвищий показник серед Layer1 для одиночного стейкінгу), що є дуже привабливим. Хоча на CEX також є функція заробітку на BERA, загальний дохід становить близько 60%–90%, тому напряму стейкати на ланцюгу через Berahub вигідніше (https://hub.berachain.com/stake/)。

Дохід від стейкінгу BERA має реальне джерело

Фактично, нативний стейкінг BERA не базується на інфляції та "друкуванні токенів", а має реальне джерело доходу.

Це легко зрозуміти: у моделі PoL Berachain протоколи для отримання BGT-винагород пропонують валідаторам "хабарі", які переважно надходять із власних сховищ протоколів і виплачуються у стейблкоїнах, основних активах або токенах протоколу. Ці кошти не надходять напряму валідаторам, а система стягує 33% комісії, яка централізовано продається на аукціоні за WBERA, а потім пропорційно розподіляється серед стейкерів BERA.

Тобто, хоча на ланцюгу дійсно виплачуються винагороди у BERA, це не така інфляція, як у інших PoS-мережах, а має реальне фінансове підґрунтя: мережа фактично "продає право емісії токенів", а отримані кошти розподіляє серед стейкерів.

У статті Berachain також наведено гарний приклад:

Якщо ETH і BERA щорічно випускають токенів на $100M:

ETH напряму виплачує стейкерам $100M;

Berachain через механізм хабарів продає інфляцію, і якщо ефективність становить 80%, отримує додатково ~$80M реального доходу.

Результат: при однаковій інфляції Berachain забезпечує \(180M повернення цінності на ланцюг, а ETH лише \)100M.

Отже, дохід від стейкінгу BERA — це "реальний дохід на рівні протоколу", який не лише більш стійкий, а й надає довгострокову цінність для нативного стейкінгу.

Інституційна дружність

Ще один важливий аспект — інституційна дружність, про яку згадує Berachain.

Як ми вже зазначали, модель Berachain PoL v2 перетворює інфляцію на реальний дохід протоколу, створюючи для BERA чітку, прозору та реальну модель доходу на ланцюгу, яка не залежить від сторонніх протоколів чи спекуляцій на вторинному ринку, а повністю формується за рахунок реальних витрат протоколів на хабарі, що конвертуються через аукціон у відстежувані стимулюючі кошти.

Дохід, отриманий за такою моделлю, можна напряму агрегувати, розділяти та розподіляти у середовищі кастодіального зберігання на CEX, що дає можливість BERA бути упакованим у фінансові продукти, кастодіальні протоколи та структуровані інструменти доходу для інституцій. Це ефективно вирішує проблему складного доступу до інституційних користувачів.

З іншого боку, я згадую нещодавно обговорюваний "Clarity Act", який встановлює чіткіший комплаєнс-фреймворк для криптоактивів. Тому запуск PoL v2 є своєчасним: на рівні механізму дохід пов'язується з реальними економічними діями, а фінансові інструменти на ланцюгу повинні мати прозоре джерело доходу, прозору структуру для аудиту та бути активами, які можна кастодіально зберігати й пояснювати власникам — це один із напрямків, які підтримує Clarity Act.

Якщо в майбутньому BERA запустить Digital Asset Treasury (цифровий активний казначейський фонд), це також надасть інституціям і навіть публічним компаніям комплаєнс-дружній, кастодіально безпечний і стабільний шлях отримання доходу на ланцюгу.

Отже, загалом, запуск v2 має не лише значення для прискорення екосистемного flywheel, а й стратегічно важливий для довгострокового розвитку екосистеми.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Жорстка стратегія MSCI: що сказано у 12-сторінковому відкритому листі на захист?

MSCI розглядає можливість виключення компаній із високою часткою цифрових активів зі свого глобального індексу, що викликало сильну негативну реакцію з боку команди зі стратегії.

Три титани роблять спільну ставку, Абу-Дабі стає "крипто-столицею"

Оскільки гігант стабільних монет і найбільша у світі біржова платформа одночасно отримали ліцензію ADGM, Абу-Дабі стає новим глобальним епіцентром для інституційних крипто-розрахунків і регулювання, трансформуючись із фінансового центру Близького Сходу.

samczsun: Безпека криптопротоколів залежить від проактивного повторного аудиту

Програми винагород за виявлення вразливостей є пасивними заходами, тоді як забезпечення безпеки вимагає проактивних дій.

Міленіали, які володіють найбільшою кількістю криптовалюти, досягають піку розлучень, але законодавство до цього ще не готове

Найбільша проблема, з якою стикається більшість сторін, полягає в тому, що вони взагалі не знають, що їхній партнер володіє криптовалютою.