Чи справді "VC помер" чи це лише емоції? Як учасники галузі оцінюють цей спад

Автор: Jinse Finance

Оригінальна назва: Чи зникнуть крипто-VC? Що думають інсайдери галузі?

Нещодавно у крипто-спільноті розгорнулася дискусія щодо того, чи "крипто-VC вже зникли".

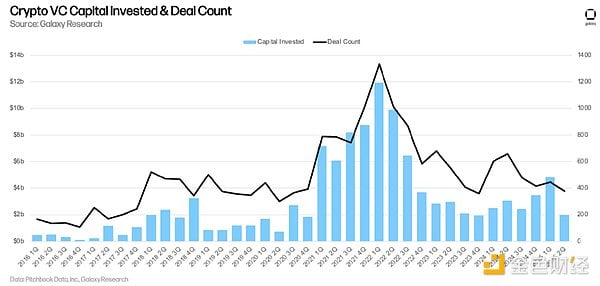

Останній звіт Galaxy Research про венчурні інвестиції показує, що у другому кварталі 2025 року криптовалютні та блокчейн-стартапи залучили 1.97 мільярда доларів у 378 угодах, що на 59% менше за попередній квартал, а кількість угод знизилася на 15%. Це другий найнижчий квартальний показник з четвертого кварталу 2020 року.

Незалежний дослідник Haotian зазначив: "Минуло чотири роки, а VC так і не знайшли стійкої інвестиційної моделі; провідні VC отримують найкращі умови, найнижчі ціни, ранні можливості виходу, а більшість середніх і малих VC лише слідують за ними, стаючи 'підставними' для великих інституцій; більшість VC — це просто 'великі холдери', які грають на ймовірності завдяки різноманітності портфоліо; ринок шукає можливість існування без VC".

Як інсайдери галузі ставляться до зникнення крипто-VC? Чи дійсно VC у крипто-індустрії майже зникли?

1. Крипто-VC зазнають краху

Спільне дослідження Chainplay та Strorible показує, що серед 1181 крипто-проекту, які отримали венчурне фінансування з 1 січня 2023 року по 31 грудня 2024 року, майже 45% вже припинили діяльність, а 77% мають місячний дохід менше 1000 доларів.

Серед венчурних фондів Polychain Capital має найвищий рівень невдач — 44% проектів, у які вони інвестували, припинили діяльність, а 76% не принесли ефективного доходу; Yzi Labs (колишній Binance Labs) має рівень невдач 72%; такі топові фонди, як Circle, Delphi Ventures, Consensys, Andreessen Horowitz, також мають велику кількість проектів, що припинили діяльність, багато з яких — понад дві третини — зазнали невдачі.

Серед ангельських інвесторів колишній CTO Coinbase Balaji Srinivasan має найвищу частку "зомбі-проектів" — 57%; Arthur Hayes — 34%, Santiago Santos — 15%, а проекти, підтримані Sandeep Nailwal та Stani Kulechov, мають по 10% припинених.

Дані показують, що розмір залучених коштів суттєво впливає на успішність. Проекти, які залучили понад 50 мільйонів доларів, мають значно нижчий рівень невдач, тоді як серед проектів із фінансуванням менше 5 мільйонів доларів 33% вже зазнали невдачі, а 20% припинили діяльність.

2. VC стали більш раціональними

Засновник і CEO Waterdrip Capital Jademont зазначив: "Чому VC майже зникли? Подивіться на оголошення про лістинг на топових CEX за останні два роки — вони просто повідомляють, що XXX з'явиться на біржі, і закликають усіх робити ставки, не витрачаючи жодного слова на пояснення, чому цей проект ліститься і чим він займається. Багато роздрібних інвесторів місяцями грають з маркетмейкерами, навіть не знаючи, що саме вони торгують, і тим більше не користуються продуктом. CEX перетворилися на справжні казино, а іноді навіть шахраюють.

Кажуть, що зараз основними критеріями для лістингу на CEX є активність спільноти, достатність маркетмейкерських коштів і готовність надати достатньо безкоштовних токенів. Якщо це і є критерії, то роль VC дійсно стає незначною. Адже більшість VC не можуть допомогти проекту з розвитком спільноти і не хочуть брати участь у торгах з роздрібними інвесторами.

Тож, замість того щоб казати, що VC майже зникли, краще сказати, що вони обрали інший шлях. По-перше, вони більше не займаються промоцією, бо окрім PR це не має практичного сенсу. Якщо проект провалиться, спільнота буде їх критикувати, а ймовірність провалу на ранніх стадіях і так велика. Краще дочекатися, поки проект стане великим, і тоді заявити про свою участь. По-друге, багато проектів взагалі не планують випускати токени або не орієнтуються на роздрібних інвесторів, тож промоція не потрібна. Можна просто відсвяткувати лістинг. За графіком, наступного року щонайменше 3-5 проектів, у які ми інвестували на ранніх стадіях, вийдуть на Nasdaq. Тепер стартапи мають не лише випуск токенів як шлях до екзиту".

Директор Bullish Capital Management Sylvia To зазначила: криптовалютні венчурні інвестори знижують ризик-апетит, уникають гарячих тем місяця і підходять до інвестицій більш критично. "Вам дійсно потрібно задуматися: галузь будує інфраструктуру, але хто нею користується? Чи достатньо обсягів торгів? Чи обсяги, які генеруються цими блокчейнами, виправдовують залучені кошти?"

У 2025 році багато проектів залучають кошти за завищеними, часто необґрунтованими оцінками, сильно покладаючись на прогнози майбутніх грошових потоків.

3. Зміна напрямків капіталу

Довгострокова кореляція між ціною bitcoin і VC більше не існує і "її важко відновити". Це роз'єднання зумовлене зниженням інтересу венчурних інвесторів і зростаючим акцентом ринку на накопиченні bitcoin, а не інших інвестиціях.

За даними Insights4VC, напрямки капіталу змінилися. Фінансові компанії цифрових активів (які переважно залучають кошти для купівлі криптовалют) цього року залучили більшість інвестицій — станом на 21 серпня вже залучено 15 мільярдів доларів для купівлі bitcoin, ethereum та інших токенів.

Розбіжність між великими холдерами криптовалют і стартапами, які шукають венчурне фінансування, відображає зміну настроїв інвесторів. CEO Bitwise Hunter Horsley зазначає, що все більше прихильників вимагають чітких шляхів до прибутковості та стійких бізнес-моделей. Прагнення до прибутку стимулює інвестиції Wall Street в ethereum. "Якщо ви вкладаєте 1 мільярд доларів у ETH, стейкаєте його, і раптом починаєте отримувати прибуток. Інвестори вже звикли до компаній, які приносять прибуток".

Засновник 1confirmation Nick Tomaino писав на платформі X, що зростання ethereum означає "смерть крипто-VC", 99% крипто-VC скоро зникнуть, і лише правильне місце, правильний час, інституційний капітал, а також відсутність далекоглядності чи креативності, але узгодженість з користувачами — єдиний шлях до довгострокового розвитку.

4. Ринок стає зрілим

Головний інвестиційний директор Ajna Capital Eva Oberholzer: венчурні фонди стали більш вибагливими до крипто-проектів, у які інвестують, що свідчить про зрілість ринку і зміну порівняно з попереднім циклом. "Ми вже досягли іншої стадії розвитку криптовалют, схожої на ті, які ми бачили в інших технологічних циклах".

Зрілість ринку вже сповільнила темпи pre-seed інвестицій, оскільки венчурні фонди зосереджуються на зрілих проектах із чіткою бізнес-моделлю. "Тепер це більше про передбачувані моделі доходу, інституційну залежність і незворотне впровадження. Тож зараз ми бачимо, що криптовалюти вже не рухаються жодною мем-манією чи іншими трендами, а більше пов'язані з інституційним впровадженням. Зараз венчурні фонди зосереджуються на проектах стейблкоїнів і вкладають у платіжну інфраструктуру, яка може генерувати комісії".

Зміна венчурної активності відображає ширшу тенденцію інституційних інвестицій у криптовалюти та фокус на бізнесах цифрових активів, які приносять дохід, а не на цінових спекуляціях, які стимулювали інвестиції під час бичачого ринку 2021 року.

5. Майбутнє VC

Трейдер Tongjun Jun зазначив: "У минулому бичачому ринку VC були фабрикою мрій: розповідали історії, піднімали оцінки, продавали на вторинному ринку. Цього разу вони виявили, що самі стали тими, кого 'стриже' маркетмейкер і трафік. Так звана інвестиційна логіка зруйнувалася, насправді це просто втрата впливу. Зараз VC вже не інвестують у проекти: хтось став маркетмейкером, хтось займається інкубацією, більшість переймає модель інвестбанків — живе за рахунок ліквідності та комісій".

Квантовий трейдер Ares зазначив: у традиційних галузях VC надають фінансування та ресурси, що особливо ефективно в умовах складного фінансування та суворих вимог до лістингу. Але у крипто-індустрії все інакше: залучення коштів і лістинг на біржі мають зовсім інші вимоги. Тому VC також мають змінюватися, щоб пристосуватися до нових умов. Я вважаю, що надалі крипто-VC поділяться на дві основні категорії: VC від топових бірж — інвестиція від них майже гарантує лістинг; VC з величезним трафіком — наприклад, a16z, які розуміють крипто-ринок, сильні в маркетингу та можуть надавати повний спектр послуг проекту.

За даними Galaxy Research: у другому кварталі 2025 року найбільше коштів (понад 300 мільйонів доларів) залучила категорія майнінгу — це вперше за останні роки, коли майнінг отримав найбільшу частку. Водночас такі категорії, як біржі, кредитування, Web3, NFT, ігри, DAO, метавсесвіт, інфраструктура, все ще мають велику кількість інвестиційних проектів. Загалом активність VC залишається високою та здоровою, а сфери штучного інтелекту, блокчейн-інфраструктури та торгівлі продовжують залучати угоди та капітал, pre-seed активність також стабільна.

Висновок

Тридцять років на сході, тридцять років на заході — крипто-VC, які задавали ритм минулого бичачого ринку, цього разу опинилися в тіні. Раціоналізація VC, зміна напрямків капіталу, зрілість крипторинку... Незалежно від того, яку думку поділяють учасники ринку, можливо, епоха легких грошей для VC вже минула, і їм слід не доводити "чи ще живі вони", а демонструвати на ділі, що "живуть ще краще".

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чи зможуть ф'ючерси на Gas вирішити проблему «тривоги щодо витрат» в екосистемі Ethereum?

Індикатор Bitcoin Hash Ribbons подає сигнал «купувати» на рівні $90K: чи відновиться ціна BTC?