Шлях Hyperliquid (друга частина): Проростання

Активи на HyperEVM все ще залишаються каналом повторного випуску HYPE і мають ще довгий шлях до того, щоб стати незалежною екосистемою.

Активи на HyperEVM досі залишаються каналом повторного випуску HYPE, і до становлення незалежної екосистеми ще дуже далеко.

Автор: Zuo Ye

Hyperliquid уклав альянс з маркет-мейкерами, надаючи початкову ліквідність для HyperCore, але все це базується на очікуваннях щодо $HYPE, тобто маркет-мейкери отримають довгострокову частку прибутку.

Як згадувалося вище, спосіб поступового розширення вузлів HyperBFT — це обмін активів, тобто частка токенів фонду передається вузлам маркет-мейкерів в обмін на їхню довгострокову ліквідність.

Таким чином, $HYPE стає зобов'язанням Hyperliquid, яке повинно одночасно задовольняти потреби маркет-мейкерів, HLP і власників токенів. Варто зазначити, що ці три групи мають різні інтереси: якщо ціна $HYPE довго не зростає, роздрібні інвестори будуть продавати, що призведе до втрат маркет-мейкерів, але якщо ціна зростатиме занадто швидко, це може викликати продажі з боку великих гравців або навіть економічний крах.

Розумна ціна $HYPE має становити 10% від $BNB, тобто 100 доларів, але середня ціна в 50 доларів залишає достатній простір для зростання, а також забезпечує нижчу стартову точку для падіння під час ведмежого ринку, зменшуючи тиск.

Перед безпечною продажем

Пряма продаж ліквідності — це ціна MM, обов'язково потрібно обгорнути це в історію про героя, що бореться з драконом.

Будь-який продукт/бізнес/модель у криптоіндустрії має вирішити два основних питання:

1. Що продавати як актив

2. Яким чином це продавати

Перед запуском HyperEVM команда Hyperliquid зіткнулася з критикою щодо надмірної централізації ринку, тому почала розширювати вузли HyperBFT, поступово залучаючи зовнішніх учасників, а на початку лютого запустила HyperUnit, щоб полегшити вхід зовнішнього капіталу в HyperCore, закладаючи основу для інтеграції зовнішніх блокчейнів і HyperEVM.

Як і запуск Builder Codes у жовтні 2024 року, а до липня 2025 року — інтеграція Phantom, що спричинила вибух трафіку на ринку.

Опис зображення: Основні вузли HyperEVM

Джерело зображення: @zuoyeweb3

У лютому 2025 року HyperEVM запускається, після чого у період з квітня по липень поступово формуються попередньо скомпільовані контракти для читання та запису HyperCore і HyperEVM, а потім поступово запускаються екосистемні проекти.

Справжнє натхнення для нас полягає в тому, що після розподілу 31% токенів через аірдроп, саме тоді було закладено величезний тиск на продаж через обмін активів Hyperliquid. Через три місяці після аірдропу HyperCore запускається HyperEVM — якщо не було попереднього дослідження, це важко пояснити, більш логічно, що це було зроблено у відповідний момент:

1. На той момент вузли $HYPE були трохи більш децентралізовані, що відповідало очікуванням спільноти;

2. Ціна коливалася нижче 25 доларів, що було прийнятно для всіх учасників вузлів;

3. Тиск на команду Hyperliquid щодо "підтримки ціни" був невеликим.

Децентралізація вузлів, запуск обміну активів, продаж безпеки як активу вузлам — до міграції безпеки HyperCore на HyperEVM $HYPE завершує перший етап великих транзакцій.

Створення проекту відбувається на блокчейні, випуск активів — на біржі.

Ефект мережі в криптовалютах можна умовно поділити на два типи: публічні блокчейни та CEX, а стейблкоїни — єдина точка виходу з крипто у традиційний світ і до масового користувача.

Якщо поглянути на хронологію крипто після краху FTX, головна увага ETH L2 — не ZK, а високопродуктивні L2 на кшталт MegeETH і "Solana", такі як Monad/Berachain/Sonic(Fantom), які стимулюють ліквідність через власні нативні токени, але ліквідність не має довгострокових уподобань до них.

У конкуренції між біржами, як протистояти Binance — це головне завдання для OKX/Bybit/Bitget та інших офшорних бірж, Coinbase/Kraken та інших регульованих бірж, а також новачка Robinhood. Всі вони обрали стратегію "торгувати всім": Robinhood вибрав L2, prediction market і $CRV та інші альткоїни, Kraken розвиває гаманець, L2, USDG і лістинг, Bybit підтримує Mantle, OKX переробляє XLayer, а Bitget UEX (панорамна біржа) додає гумору.

Чи то біржа, чи публічний блокчейн, всі прагнуть забезпечити циркуляцію ліквідності й токенів. До випуску токена стимулювання ліквідності одностороннє і відносно просте, після випуску — двосторонній цикл, коли ліквідність підсилює токен, а токен — ліквідність, зазвичай не працює. Від Berachain до Sonic від AC — все так само.

Вся історія криптовалют — це історія створення активів. З моменту появи Bitcoin публічні блокчейни стали місцем створення й випуску активів, але високі витрати на вхід зробили CEX — повністю нецентралізовану платформу — потужним посередником для залучення новачків і лістингу нових монет, навіть породивши такі продукти, як біржові блокчейни.

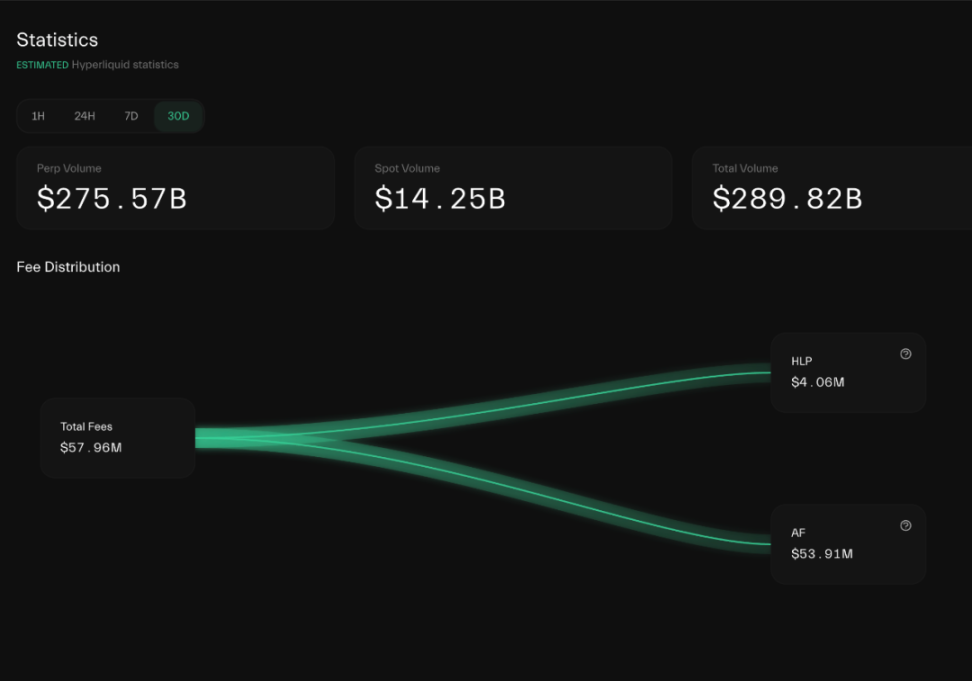

Опис зображення: Напрямки комісій Hyperliquid

Джерело зображення: @hypurrdash

Якщо дивитися лише на ринкову поведінку $HYPE, важко відрізнити його від проектів, що стимулюються токеном, адже понад 92% доходу йде на простий викуп.

Ліквідність Hyperliquid також стимулюється, але завдяки більш плавній моделі обміну активів, стриманості команди та відсутності традиційного VC з централізованим розблокуванням і продажем, вдалося стабілізувати ліквідність HyperCore і відносну стабільність ціни $HYPE.

Тому після копіювання ліквідності CEX HyperCore повинен перейти до відкритої архітектури публічного блокчейну, щоб $HYPE став більше схожим на ETH — "валютою" з реальними сценаріями використання. На даний момент це ще далеко не так.

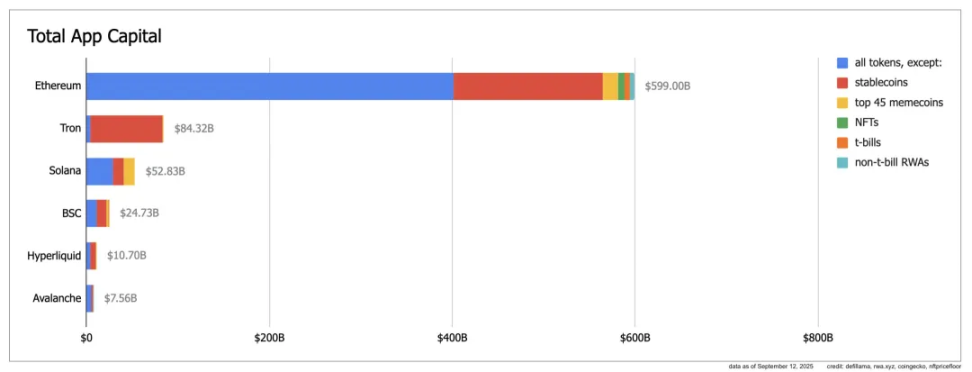

Опис зображення: App Capital

Джерело зображення: @ryanberckmans

Згідно з показником App Capital, Ethereum має обіг альткоїнів і стейблкоїнів на 600 мільярдів доларів, Tron виділяється завдяки стейблкоїнам, Solana має здоровішу структуру — стейблкоїни, альткоїни й меми ділять ринок, але обсяги невеликі, Hyperliquid в основному має стейблкоїни й альткоїни, досягаючи масштабу 10 мільярдів.

Note

App Capital вимірює реальний обсяг руху коштів у публічному блокчейні, не враховуючи вартість нативного токена мережі, а лише ринкову капіталізацію токенів на ньому, не FDV чи TVL.

Інакше кажучи, активи на Hyperliquid, окрім BTC/ETH/SOL, що надходять через Unit, в основному залежать від $HYPE, і це не суперечить неврахуванню нативного токена, оскільки $kHYPE, отриманий через LST, такий як Kinetiq, також є DeFi-токеном, а Morpho/HyperLend в основному входять в екосистему HyperEVM завдяки стимулюванню $HYPE.

Зосередимося на останньому: на перший погляд, HyperEVM не розвиває свою екосистему через викуп або субсидії, але насправді екосистемні проекти мають дві риси:

1. LST, кредитування, Yield в основному розвиваються навколо похідних активів $HYPE;

2. DEX та інші нейтральні інструменти не можуть наростити обсяги, TVL HyperSwap дуже малий.

Візьмемо Kinetiq як приклад — це радше повторний емітент $HYPE на блокчейні, почавши з Lido-подібного LST, поступово увійшов у кредитування, стейблкоїни, Yield та інші продукти, його TVL близько 25 мільйонів доларів, а сам Kinetiq є одним із вузлів HyperBFT.

Для порівняння, основний AMM DEX на HyperEVM — HyperSwap — має TVL лише близько 44 мільйонів доларів, що, звісно, частково пов'язано з конфліктом із позиціонуванням HyperCore, але порівняно з 2.5 мільярдами TVL Pancakeswap і 5.5 мільярдами TVL Uniswap це дуже мало.

Це також підтверджує важливість App Capital: активи на HyperEVM досі залишаються каналом повторного випуску $HYPE, і до становлення незалежної екосистеми ще дуже далеко.

Після продажу ліквідності

Вибір — це ілюзія, створена між тими, хто має владу, і тими, хто її не має.

Хоча Hyperliquid намагається створити замкнуту вартісну екосистему HyperEVM, на даний момент все ще все крутиться навколо ліквідності $HYPE і HyperCore, а власна цінність HyperEVM не синхронізована з ними.

Це суперечить нашій звичній концепції: у будь-яких матеріалах згадується велике значення HIP-3, Core Writer і Builder Codes, ніби ці три інструменти забезпечують безшовну міграцію ліквідності HyperCore на HyperEVM.

Але це "ілюзія": HyperCore через ці технологічні інновації продає право розміщення "ліквідності", але це не означає надання ліквідності для торгівлі проектам.

Простіше кажучи, Hyperliquid продає технічну архітектуру HyperCore, як і дружні форки Aave.

Tip

Aave DAO розробила модель дружнього форку, що дозволяє третім сторонам використовувати код Aave для розробки, але частина доходу протоколу має передаватися Aave. HyperLend — один із прикладів.

Від Read Precomplies до Write Precomplies (тобто CoreWriter System) — це створення можливості прямого читання й запису даних HyperCore на HyperEVM, тобто універсальна модель інтеграції, що відкриває доступ до HyperCore.

Доступ ≠ ініціалізація ліквідності: будь-який проект на HyperEVM, який хоче використовувати ліквідність HyperCore, має самостійно залучати кошти для створення ліквідності.

Hyperliquid не надає субсидій, тому команди проектів мають проявляти креативність: HyperBeat шукає зовнішнє фінансування, Hyperlend дотримується принципу спільнотного управління.

Це створює нерівноправні відносини: Hyperliquid не надає $HYPE як стимул для проектів HyperEVM, але спонукає їх будувати навколо $HYPE, щоб просувати реальне використання токена.

Від Invite Code до Builder Codes

Насправді це вже проявляється у Builder Codes: раніше CEX виділяли реферальні коди для відстеження джерел, що перевіряло здатність KOL і лідерів спільнот до "мережевого маркетингу" і конверсії, тому CEX масово залучали KOL різного масштабу.

Але Hyperliquid використовує модель кешбеку, як на Taobao, не заперечуючи проти ребрендингу, заохочуючи розробників і команди проектів будувати власний бренд і фронтенд навколо ліквідності HyperCore, а HyperCore охоче виступає постачальником ліквідності.

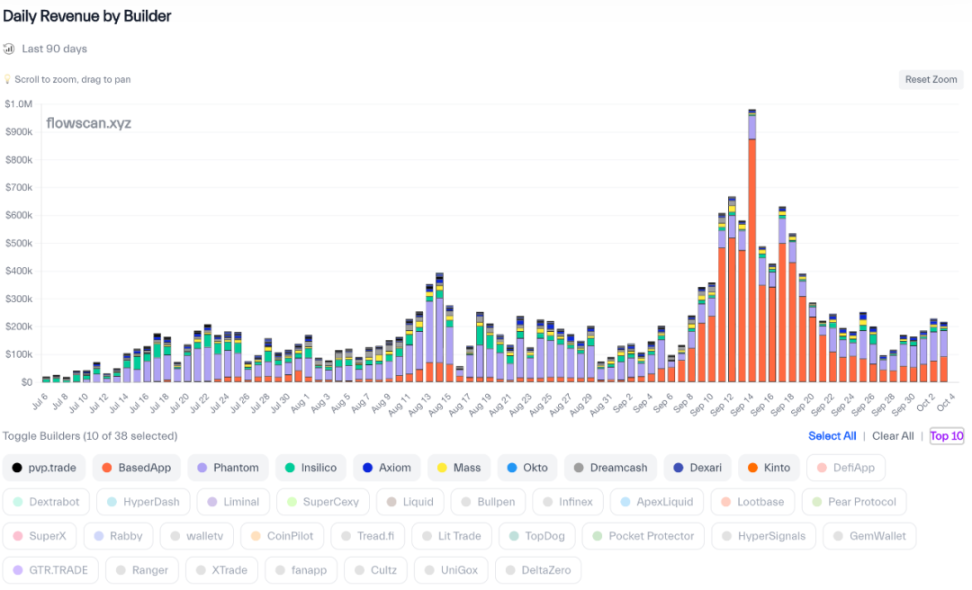

Опис зображення: Рейтинг доходів Builder Codes

Джерело зображення: @hydromancerxyz

HyperCore надає єдиний бекенд ліквідності, BasedApp може створити власний досвід Robinhood, Phantom може інтегрувати свої контракти у власну екосистему, все можна налаштувати, а прибуток ділиться.

Від фіксованих контрактів до кастомних контрактів

За аналогією з Builder Codes, Hyperliquid запропонував HIP-3, що дозволяє користувачам створювати будь-які контрактні ринки на HyperCore, включаючи prediction market, форекс або опціони.

З точки зору продукту, це механізм аукціону контрактів після спотового аукціону, все ще триває 31 годину на раунд, але вимагає 500 000 $HYPE як заставу (близько 25 мільйонів доларів).

Однак, завдяки доповненню протоколу Core Writer, HIP-3 фактично створює циклічне кредитне плече між HyperEVM і HyperCore. HIP-3 був запропонований LST-протоколом Kinetiq, і сам Kinetiq також працює як вузол HyperBFT.

Завдяки CoreWriter і HIP-3, $HYPE, який Kinetiq направляє у DeFi-протоколи на HyperEVM, тепер повертається на HyperCore, викликаючи фактичну дефляцію.

Далі, Kinetiq також надає послуги краудфандингового аукціону, дозволяючи користувачам об'єднувати кошти для участі в аукціоні права на створення контракту. Можна уявити, що $HYPE, застейканий на HyperCore, зрештою стає заставою для контрактів HyperCore.

1. Користувачі або команда проекту збирають 500 000 $HYPE для участі в аукціоні;

2. Після запуску проекту на HyperCore початкова ліквідність вирішується самостійно;

3. 50% комісій проекту у $HYPE ділиться з Hyperliquid;

4. У разі неправомірних дій Hyperliquid конфіскує відповідну частину застейканого $HYPE;

З точки зору розуміння, обсяг торгів на HyperCore — це основа оцінки $HYPE, а HyperEVM — це мультиплікатор оцінки $HYPE, дозволяючи екосистемі встановлювати ціновий бенчмарк і підвищувати реальне використання, позбавляючись надмірної залежності від викупу.

У подвійній архітектурі контрольований HyperCore потребує вільного HyperEVM, і лише відкривши доступ, можна підняти цінову спіраль $HYPE.

Завдяки механізму викупу HyperCore історія зростання Hyperliquid може бути лише про те, щоб стати повноцінним Binance, а HyperEVM дає $HYPE можливість стати джерелом вторинної ліквідності.

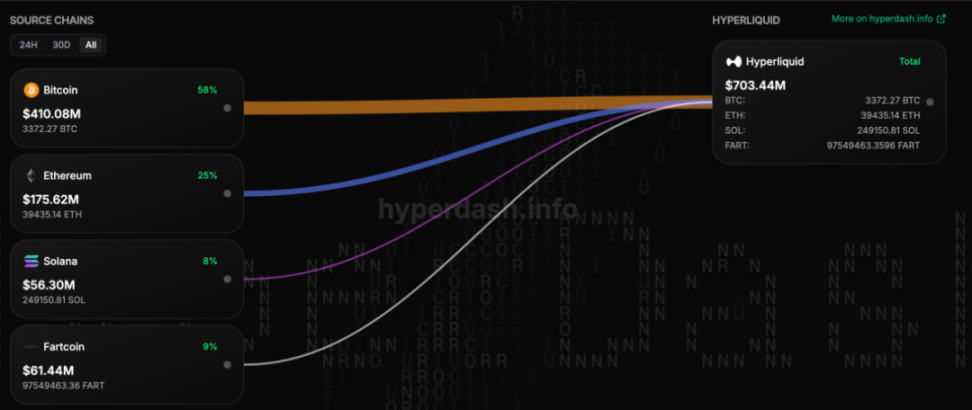

Опис зображення: Класифікація активів, що містяться в Unit

Джерело зображення: @hypurrdash

Це схоже на те, як Unit вводить BTC/ETH для стимулювання зростання $HYPE як торгової комісії. Не забувайте, що $FTT як основний резервний актив FTX закінчився крахом.

HIP3 і CoreWriter system повністю змінюють оцінку та позиціонування Hyperliquid, $HYPE виходить як повноцінний публічний блокчейн + біржа.

Висновок: від S1 до S3

I don‘t wear my heart upon my sleeve.

У цій статті основна увага приділяється тому, як Hyperliquid організовує початкову ліквідність HyperEVM, з меншим акцентом на поточний стан екосистеми HyperEVM.

Зараз HyperEVM в основному можна розглядати як обгортку та мультиплікатор плеча для $HYPE, ще не існує проектів або механізмів, які б справді не залежали від $HYPE, більшість — це міграція або імітація проектів ETH.

Раптово Hyperliquid випустив NFT для користувачів Season 2. Враховуючи, що в Season 1 оцінювався обсяг Perp-трейдингу, в Season 2 — обсяг спотового + Perp-трейдингу, то з великою ймовірністю в S3 буде оцінюватися обсяг торгів на HyperEVM.

Зіткнувшись із конкуренцією з боку таких суперників, як Aster, Hyperliquid "додатково" випускає S2 NFT, що може стимулювати обсяг торгів на HyperEVM і підготувати ґрунт для S3 — все пов'язано, це дійсно цікаво.

Спочатку створіть контрольований HyperCore, потім відкритий HyperEVM. Ви думаєте, що зв'язуючим елементом є CoreWriter system, але насправді це подвійна роль $HYPE.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Після того, як bitcoin знову досягнув 90 тисяч доларів, попереду Різдво чи різдвяна катастрофа?

У День подяки цього року дякуємо за повернення bitcoin до 90 тисяч доларів.

Безпека bitcoin досягла історичного максимуму, але доходи майнерів впали до історичного мінімуму — де нові точки зростання прибутків для майнінгових компаній?

Парадокс поточної мережі bitcoin особливо яскравий: на рівні протоколу безпека завдяки високій обчислювальній потужності ніколи не була такою сильною, однак базова майнінгова галузь стикається з тиском капітальної ліквідації та консолідації.

Що таке приватні месенджери Session та SimpleX, яким зробив донат Віталік?

Чому Віталік втрутився? Від шифрування контенту до приватності метаданих.

Таємна війна загострюється: Hyperliquid зазнав «самогубної» атаки, але справжня війна, можливо, лише починається

Атакувальник завдав собі збитків у 3 мільйони доларів під час «самогубної» атаки, але ймовірно вже досягнув беззбитковості завдяки зовнішньому хеджуванню. Це радше виглядає як низьковитратний «стрес-тест» захисних можливостей протоколу.