Автор: David, TechFlow

«Спочатку відпочинемо, а потім діятимемо після рішення ФРС», — останніми днями в інвестиційних спільнотах панують настрої очікування.

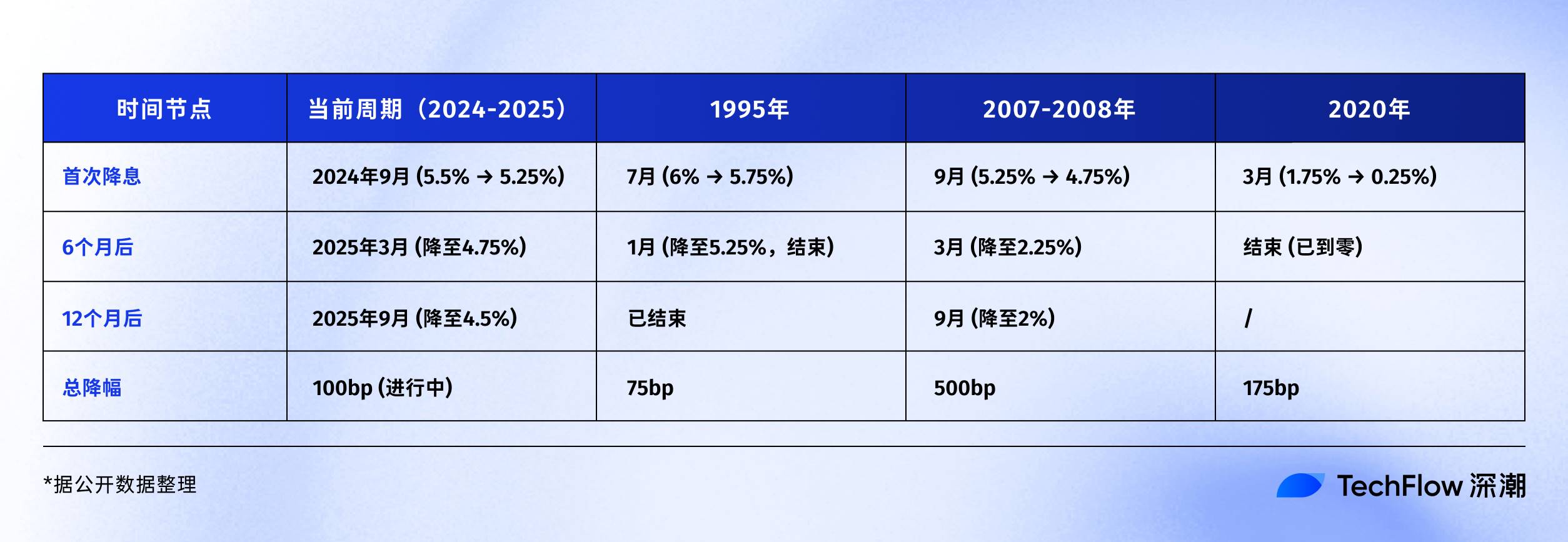

О 2 годині ночі 18 вересня за східноазіатським часом ФРС оголосить своє нове рішення щодо ставки. З моменту зниження ставки у вересні минулого року це вже п’яте засідання з цього питання. Ринок очікує ще одного зниження на 25 базисних пунктів — з поточних 4,5% до 4,25%.

Рік тому всі чекали на початок циклу зниження ставок. Зараз ми вже на півдорозі цього процесу.

Чому всі чекають на це рішення? Тому що історія показує: коли ФРС входить у фазу зниження ставок, різні класи активів часто переживають період зростання.

Куди цього разу піде bitcoin після зниження ставки? Як поводитимуться фондовий ринок і золото?

Аналізуючи цикли зниження ставок ФРС за останні 30 років, можливо, ми знайдемо відповіді у минулих даних.

На початку якого циклу зниження ставок ми стоїмо?

Історично зниження ставки ФРС ніколи не було простим кроком.

Іноді зниження ставки — це стимул для економіки, і ринки зростають; але іноді це передвісник бурі, що означає наближення великої кризи, і ціни активів не обов’язково зростають.

1995 рік — превентивне зниження ставки.

Тодішній голова ФРС Грінспен зіткнувся з «приємною дилемою»: економіка зростала стабільно, але з’явилися ознаки перегріву. Тому він обрав «превентивне зниження ставки» — з 6% до 5,25%, загалом на 75 базисних пунктів.

Результат? Американський фондовий ринок увійшов у найяскравіший п’ятирічний бичачий ринок епохи інтернету, індекс Nasdaq за наступні 5 років зріс у 5 разів. Це був зразковий «м’який сценарій».

2007 рік — зниження ставки для порятунку.

Як показано у фільмі «The Big Short», тренд іпотечної кризи вже був помітний, але мало хто усвідомлював масштаб бурі. У вересні того року ФРС почала знижувати ставку з 5,25%, ринок ще святкував, а S&P 500 щойно досяг історичного максимуму.

Але далі сценарій відомий: банкрутство Lehman Brothers, світова фінансова криза, ФРС була змушена за 15 місяців знизити ставку з 5,25% до 0,25% — на 500 базисних пунктів. Це запізніле втручання не змогло запобігти найглибшій рецесії з часів Великої депресії.

2020 рік — панічне зниження ставки.

Непередбачуваний «чорний лебідь» — COVID-19. 3 та 15 березня ФРС двічі екстрено знизила ставку — за 10 днів з 1,75% до 0,25%. Одночасно було запущено «безлімітне кількісне пом’якшення», баланс ФРС зріс з 4 трильйонів до 9 трильйонів доларів.

Ця безпрецедентна ліквідність створила у фінансовій історії парадокс: реальна економіка зупинилася, а фінансові активи святкували. Bitcoin з 3,800 доларів у березні 2020 року виріс до 69,000 доларів у листопаді 2021 року — зростання понад 17 разів.

Озираючись на ці три моделі зниження ставки, можна побачити схожі результати, але різні процеси зміни активів:

-

Превентивне зниження ставки: помірне зниження, м’яка посадка економіки, стабільне зростання активів

-

Зниження для порятунку: значне зниження, жорстка посадка економіки, активи спочатку падають, потім зростають

-

Панічне зниження ставки: екстрене зниження, екстремальна волатильність, V-подібне відновлення активів

Отже, у 2025 році ми на початку якого сценарію?

За даними, зараз ситуація більше схожа на превентивне зниження ставки 1995 року. Рівень безробіття — 4,1%, не високий; ВВП зростає, рецесії немає; інфляція з піку 9% у 2022 році знизилася до близько 3%.

Але є кілька тривожних деталей:

По-перше, цього разу фондовий ринок вже на історичних максимумах — S&P 500 цього року зріс більш ніж на 20%.

Історично, у 1995 році зниження ставки відбулося після відновлення ринку з низів; у 2007 році — на піку, після чого ринок обвалився. По-друге, державний борг США до ВВП досяг 123%, що значно перевищує 64% у 2007 році, і це обмежує можливості фіскального стимулювання.

Але незалежно від моделі зниження ставки, одне очевидно: шлюзи ліквідності ось-ось відкриються.

Сценарій зниження ставки для крипторинку

Цього разу, коли ФРС знову відкриє кран ліквідності, що станеться з крипторинком?

Щоб відповісти на це питання, треба зрозуміти, що пережив крипторинок під час попереднього циклу зниження ставки.

З 2019 по 2020 рік, коли ринок із капіталізацією лише 200 мільярдів доларів раптово отримав трильйони ліквідності, зростання активів не було миттєвим.

-

Цикл зниження ставки 2019 року: багато шуму, мало результату

31 липня того року ФРС вперше за десять років знизила ставку. Для крипторинку це мало бути великим позитивом.

Цікаво, що bitcoin, здається, дізнався про це заздалегідь. Наприкінці червня він почав зростати з 9,000 доларів і до середини липня вже досяг 13,000 доларів. Ринок грав на те, що зниження ставки запустить новий бичачий ринок.

Але коли зниження ставки сталося, ринок здивував. У день зниження, 31 липня, bitcoin коливався біля 12,000 доларів, а потім не виріс, а впав. У серпні він пробив 10,000 доларів, а до грудня вже опустився до 7,000 доларів.

Чому так сталося? Можливо, з кількох причин.

По-перше, зниження на 75 базисних пунктів було відносно помірним, ліквідність вивільнилася обмежено. По-друге, крипторинок щойно вийшов із ведмежого ринку 2018 року, інвестори не мали впевненості.

Найважливіше — традиційні інституції ще спостерігали, і основний потік коштів від зниження ставки пішов на фондовий ринок — S&P 500 за той же період зріс майже на 10%.

-

Цикл зниження ставки 2020 року: супер-американські гірки після «312»

У перший тиждень березня ринок уже відчув запах кризи. 3 березня ФРС екстрено знизила ставку на 50 базисних пунктів, але bitcoin не виріс, а впав з 8,800 до 8,400 доларів. Логіка ринку: екстрене зниження ставки = великі економічні проблеми = краще тікати.

Наступний тиждень став найтемнішим для крипторинку. 12 березня bitcoin обвалився з 8,000 до 3,800 доларів — падіння за 24 години понад 50%. Ethereum ще гірше: з 240 до 90 доларів.

Класична «катастрофа 312» стала колективною травмою крипторинку.

Це падіння було частиною глобальної кризи ліквідності. На тлі паніки через пандемію всі активи продавалися — фондовий ринок падав, золото дешевшало, навіть держоблігації США знижувалися. Інвестори масово продавали все заради готівки, навіть «цифрове золото» bitcoin не стало винятком.

Ще гірше, що високий леверидж на крипторинку посилив падіння. На BitMEX та інших деривативних біржах масово ліквідувалися довгі позиції з плечем 100x, ланцюгові ліквідації стали схожими на лавину. За кілька годин сума ліквідацій перевищила 3 мільярди доларів.

Але коли всі думали, що це кінець, настав перелом.

15 березня ФРС оголосила про зниження ставки до 0-0,25% і запуск QE на 700 мільярдів доларів. 23 березня ФРС пішла ще далі — «безлімітне QE». Bitcoin, сформувавши дно на 3,800 доларів, почав епічне відновлення:

-

13 березня 2020: 3,800 доларів (мінімум)

-

Травень 2020: 10,000 доларів (зростання на 160% за 2 місяці)

-

Жовтень 2020: 13,000 доларів (зростання на 240% за 7 місяців)

-

Грудень 2020: 29,000 доларів (зростання на 660% за 9 місяців)

-

Квітень 2021: 64,000 доларів (зростання на 1580% за 13 місяців)

-

Листопад 2021: 69,000 доларів (зростання на 1715% за 20 місяців)

Не лише bitcoin, увесь крипторинок святкував. Ethereum виріс з 90 до 4,800 доларів — у 53 рази. Багато DeFi-токенів зросли у сотні разів. Загальна капіталізація крипторинку з 150 мільярдів доларів у березні 2020 року досягла 3 трильйонів доларів у листопаді 2021 року.

Порівнюючи 2019 і 2020 роки: чому реакція ринку на зниження ставки була такою різною?

Відповідь проста: масштаб зниження ставки визначає обсяг коштів.

У 2020 році ставку знизили до нуля і додали безлімітне QE — це як відкрити шлюзи. Баланс ФРС зріс з 4 до 9 трильйонів доларів, на ринку з’явилося 5 трильйонів доларів ліквідності.

Навіть якщо лише 1% потрапив на крипторинок — це 50 мільярдів доларів. Це третина всієї капіталізації крипторинку на початку 2020 року.

Крім того, у 2020 році учасники ринку пережили зміну настроїв від крайньої паніки до крайньої жадібності. У березні всі продавали все заради готівки, а до кінця року всі позичали гроші, щоб купувати активи. Така емоційна турбулентність посилила коливання цін.

Ще важливіше — на ринок увійшли інституції.

MicroStrategy з серпня 2020 року почала купувати bitcoin, загалом понад 100,000 монет. Tesla у лютому 2021 року оголосила про купівлю bitcoin на 1,5 мільярда доларів. Grayscale Bitcoin Trust (GBTC) збільшив свої запаси з 200,000 до 650,000 монет за рік.

Покупки інституцій принесли не лише реальні гроші, а й ефект довіри.

-

2025: повторення історії?

За масштабом зниження ставки, 17 вересня очікується зниження на 25 базисних пунктів — це лише початок. Якщо екстраполювати поточні економічні дані, весь цикл зниження ставки (наступні 12-18 місяців) може дати загальне зниження на 100-150 базисних пунктів, і ставка впаде до 3,0-3,5%. Це між 2019 роком (75 б.п.) і 2020 роком (до нуля).

За ринковою позицією bitcoin вже біля історичного максимуму в 115,000 доларів, не має такого простору для зростання, як у березні 2020 року. Але й не так, як у 2019 році, коли ринок щойно вийшов із ведмежого тренду — зараз впевненість ринку вища.

За участю інституцій: затвердження bitcoin ETF стало вододілом. У 2020 році інституції купували обережно, зараз є стандартизований інструмент. Але інституції стали розумнішими — вони не будуть FOMO-купувати на піках, як у 2020-2021 роках.

Можливо, у 2024-2025 роках ми побачимо третій сценарій — не такий спокійний, як у 2019, і не такий шалений, як у 2020, а «раціональний бум». Bitcoin, ймовірно, вже не покаже зростання у 17 разів, але стабільне зростання на фоні відкриття ліквідності виглядає логічніше.

Ключовим буде й динаміка інших активів. Якщо зростатимуть фондовий ринок і золото, кошти будуть розподілятися.

Динаміка традиційних активів у циклі зниження ставки

Цикл зниження ставки впливає не лише на крипторинок — варто стежити й за традиційними активами.

Для криптоінвесторів розуміння історичних моделей поведінки цих активів дуже важливе. Адже вони є і джерелом коштів, і конкурентами.

Американські акції: не кожне зниження ставки веде до бичачого ринку

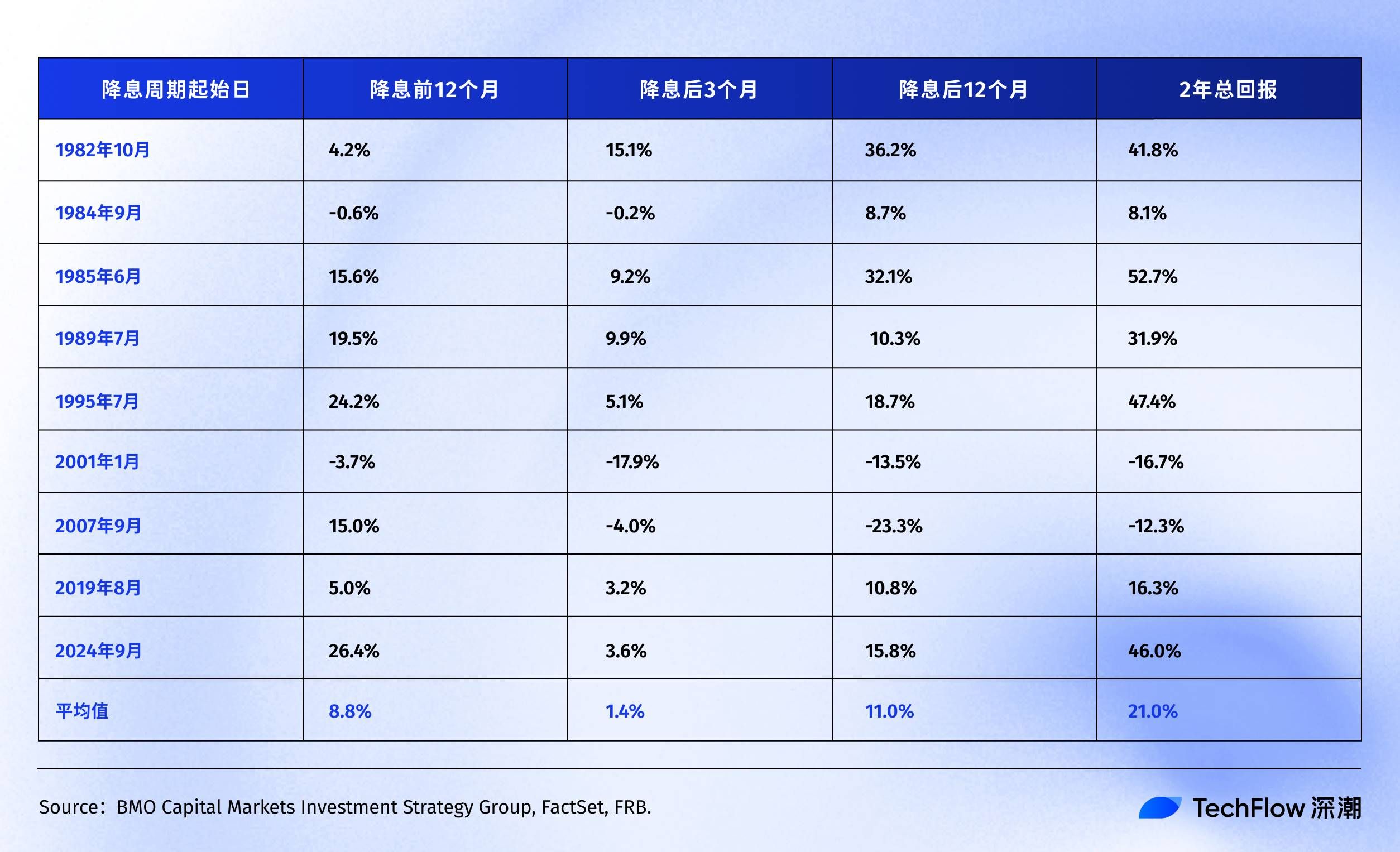

Згідно з дослідженням BMO, можна побачити детальну динаміку S&P 500 у циклах зниження ставки за останні 40 років:

Історія показує: індекс S&P 500 у перші 12-24 місяці після першого або повторного зниження ставки ФРС здебільшого дає позитивну дохідність.

Цікаво, що якщо виключити технологічну бульбашку (2001) і фінансову кризу (2007) — ці два «чорних лебедя» — середня дохідність S&P 500 після зниження ставки була б ще вищою.

Це і є суть: середня дохідність S&P 500 — лише орієнтир, а реальна динаміка ринку після зниження ставки повністю залежить від причин цього зниження. Якщо це превентивне зниження, як у 1995 році — ринок зростає; якщо це пожежне гасіння (як у 2007 році) — ринок спочатку падає, потім зростає, і цей процес болісний.

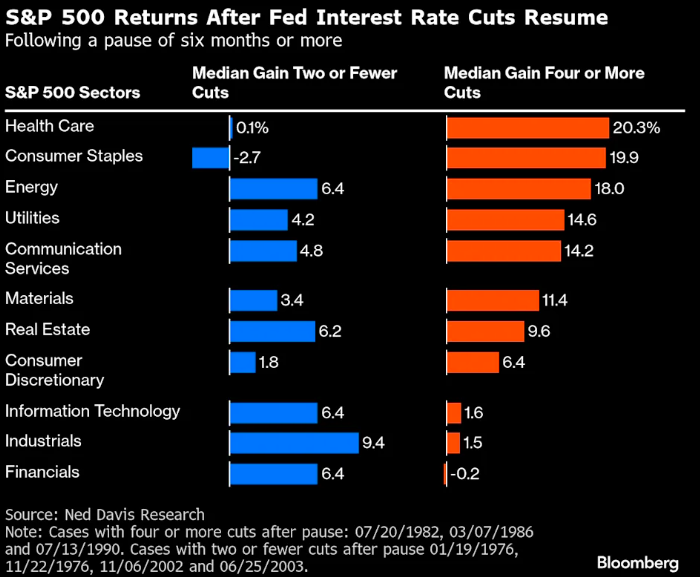

Якщо подивитися на окремі акції та сектори, дослідження Ned Davis Research показує, що захисні сектори американського ринку поводяться краще під час зниження ставки:

-

У чотирьох циклах, коли економіка була відносно сильною, а ФРС знижувала ставку лише 1-2 рази, циклічні сектори, такі як фінанси та промисловість, перевершували ринок.

-

Але коли економіка була слабкою і потрібно було знижувати ставку 4 і більше разів, інвестори віддавали перевагу захисним секторам, медіанна дохідність секторів охорони здоров’я та споживчих товарів першої необхідності була найвищою — 20,3% і 19,9% відповідно. А улюблені всіма технологічні акції дали лише 1,6%.

Крім того, за дослідженням Nomura, за три місяці після зниження ставки на 50 базисних пунктів S&P 500 майже не змінювався, а індекс малих компаній Russell 2000 зростав у середньому на 5,6%.

Це логічно. Малі компанії більш чутливі до ставок, їхні кредитні витрати вищі, і зниження ставки дає їм більший ефект. Крім того, малі компанії часто є індикатором «апетиту до ризику» — коли вони починають випереджати ринок, це означає, що настрій ринку стає оптимістичнішим.

Повертаючись до сьогодення, з вересня 2024 року після зниження ставки:

-

S&P 500: з 5,600 до 6,500 пунктів (+16%)

-

Nasdaq: з 17,000 до 22,000 пунктів (+30%)

Порівняно з історичними даними, поточне річне зростання на 16% вже перевищує середнє значення 11% після зниження ставки ФРС. Ще важливіше, що зростання Nasdaq майже вдвічі перевищує S&P 500. S&P 500 вже був на історичних максимумах до зниження ставки, що рідко траплялося у попередніх циклах.

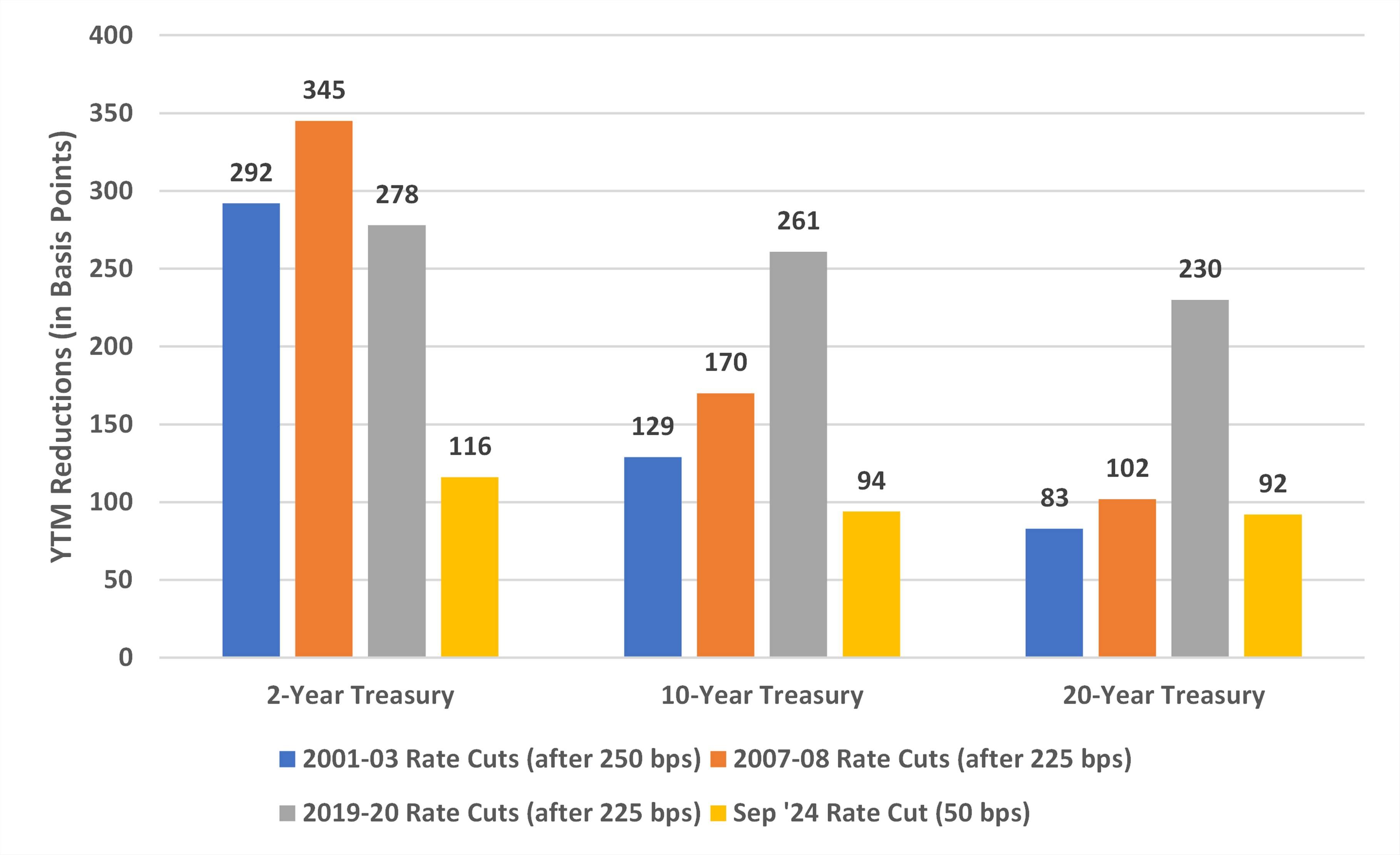

Облігаційний ринок: найстабільніший, але й найнудніший

Облігації — най«чесніший» актив у циклі зниження ставки. ФРС знижує ставку — дохідність облігацій падає, ціна зростає, майже без сюрпризів.

За аналізом Bondsavvy, у різних циклах зниження ставки дохідність 10-річних держоблігацій США знижувалася досить стабільно:

-

2001-2003: зниження на 129 базисних пунктів

-

2007-2008: зниження на 170 базисних пунктів

-

2019-2020: зниження на 261 базисний пункт (особливий період пандемії)

Чому у 2019-2020 роках зниження було особливо великим? Тому що ФРС не лише знизила ставку до нуля, а й запустила «безлімітне QE» — фактично сама купувала облігації, штучно знижуючи дохідність. Такі надзвичайні заходи у звичайних циклах не застосовуються.

-

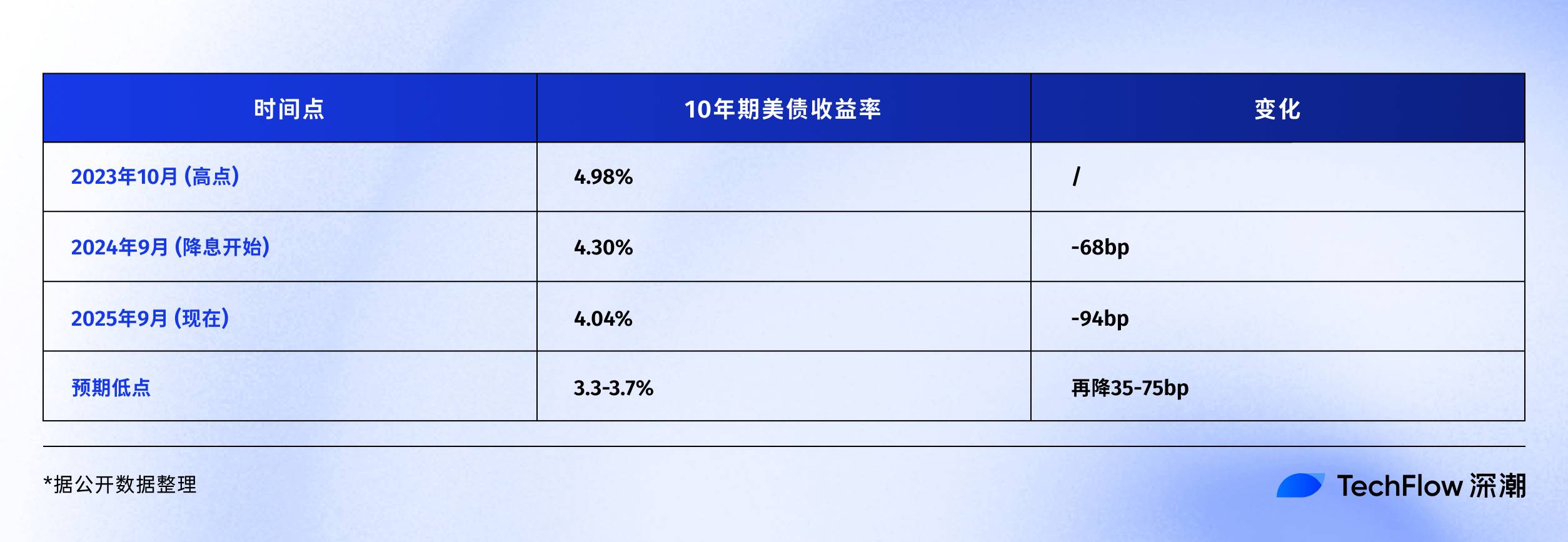

Поточний цикл

За досвідом 2001 і 2007 років, загальне зниження дохідності 10-річних держоблігацій США має становити 130-170 базисних пунктів. Зараз уже знижено на 94 базисних пункти, тож залишилося ще 35-75 базисних пунктів простору.

У цінах: якщо дохідність 10-річних держоблігацій знизиться ще на 50 базисних пунктів до близько 3,5%, інвестори отримають близько 5% капітального прибутку. Для облігацій непогано, але для криптоінвесторів, які звикли до багатократних прибутків, це здасться мало.

Однак для інвесторів у ризикові активи облігації більше виконують роль «якоря» вартості капіталу. Якщо дохідність держоблігацій різко падає, а корпоративних — ні, це означає, що ринок шукає безпечні активи. У такому разі bitcoin та інші ризикові активи можуть бути розпродані.

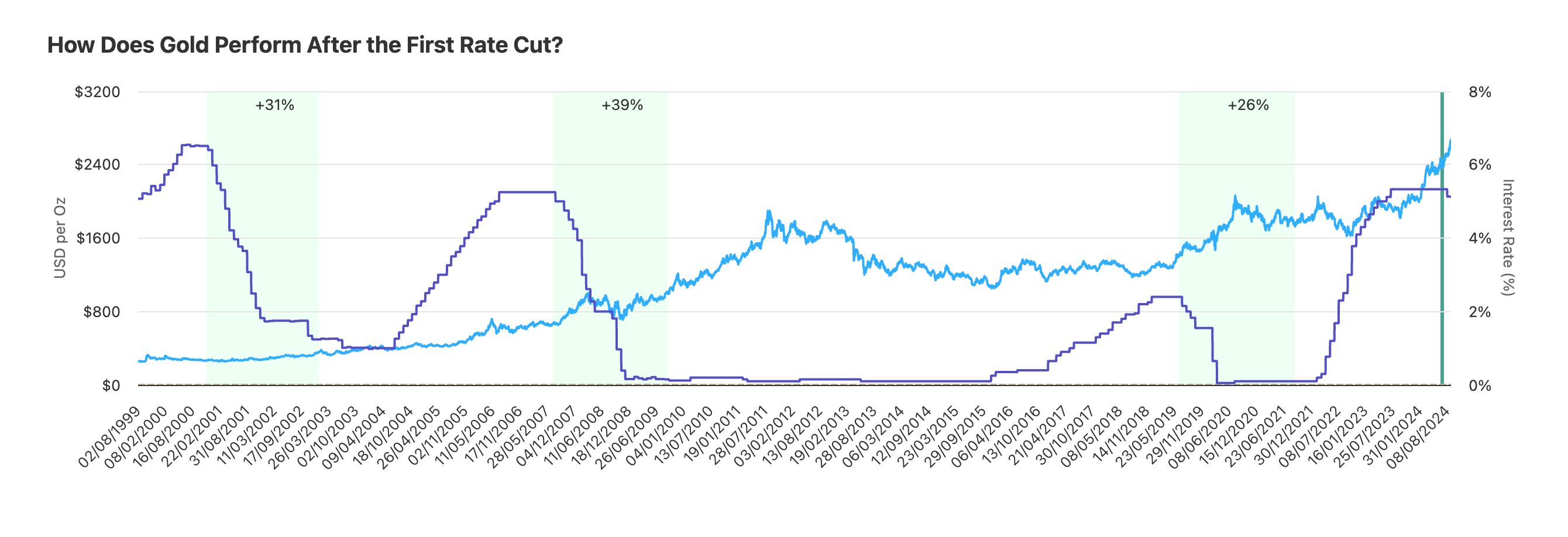

Золото: стабільний переможець у циклі зниження ставки

Золото, мабуть, найкраще «розуміє» ФРС. За останні десятиліття майже кожен цикл зниження ставки приносив золоту позитивний результат.

За дослідженням Auronum, динаміка золота у трьох останніх циклах зниження ставки:

-

Цикл 2001 року: зростання на 31% за 24 місяці

-

Цикл 2007 року: зростання на 39% за 24 місяці

-

Цикл 2019 року: зростання на 26% за 24 місяці

У середньому, за два роки після зниження ставки золото зростає на 32%. Це не так захопливо, як bitcoin, але стабільно. Усі три рази — позитивний результат, без винятків.

-

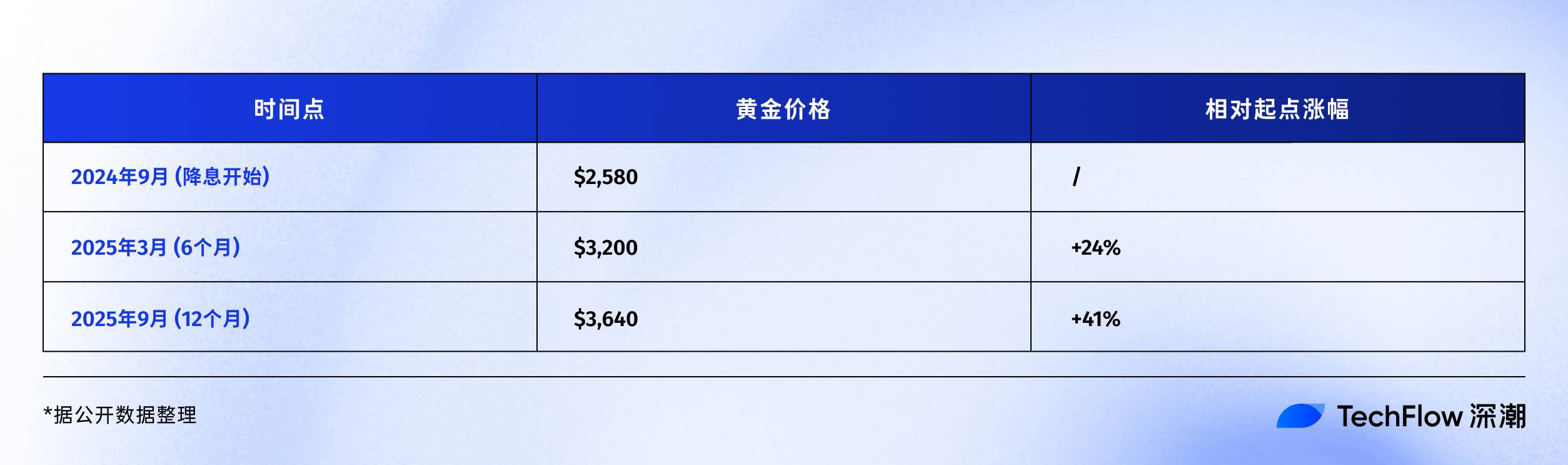

Поточний цикл: перевищення очікувань

Зростання на 41% за рік — це вже більше, ніж у будь-якому попередньому циклі зниження ставки. Чому так?

По-перше, скупка з боку центробанків. У 2024 році центробанки світу купили понад 1,000 тонн золота — рекорд. Китай, Росія, Індія нарощують резерви. Всі не хочуть тримати резерви лише у доларах — так звана «дедоларизація».

По-друге, геополітичні ризики. Криза в Україні та конфлікти на Близькому Сході роблять світ дедалі менш стабільним, і зростання золота все більше містить «воєнну премію».

По-третє, очікування інфляції. Державний борг США перевищує 120% ВВП, дефіцит бюджету — 2 трильйони доларів на рік. Звідки ці гроші? Друк. Золото — традиційний інструмент хеджування від девальвації валюти. Коли інвестори бояться втрати купівельної спроможності долара, золото зростає. Ця логіка є і в bitcoin, але ринок більше довіряє золоту.

Динаміка за останній рік:

-

Золото: +41% ($2,580→$3,640)

-

Bitcoin: +92% ($60,000→$115,000)

Здається, bitcoin виграє. Але враховуючи різницю в капіталізації (золото — 15 трильйонів, bitcoin — 2,3 трильйона), 41% зростання золота означає більший приплив коштів. Але історично, коли золото в циклі зниження ставки зростає понад 35%, воно зазвичай входить у фазу консолідації. Причина проста — потрібно переварити прибуток.

На завершення

У вересні 2025 року ми стоїмо у цікавій точці часу.

Цикл зниження ставки триває рік — не швидко, не повільно. Bitcoin — 115,000 доларів — не високо, не низько. Настрої ринку жадібні, але не шалені, обережні, але не панічні. Такий проміжний стан найважче оцінити і найбільше випробовує терпіння.

Історія показує: друга половина циклу зниження ставки часто цікавіша. Після останніх двох знижень у 1995 році американський ринок акцій увійшов у інтернет-бум. Через пів року після зниження ставки у 2020 році bitcoin справді злетів.

Якщо історія римується, наступні 6-12 місяців можуть стати ключовим вікном.

Але історія також вчить: завжди є несподіванки. Можливо, цього разу несподіванкою стане вибух продуктивності завдяки AI, інфляція зникне, і ФРС зможе нескінченно знижувати ставку. Або ж — ескалація геополітичних конфліктів чи нова фінансова криза.

Єдине, у чому ми можемо бути впевнені — це зміни.

Доларова монетарна система змінюється, способи збереження вартості змінюються, швидкість перерозподілу багатства змінюється.

Крипто — це не просто клас активів, а маленьке відображення цієї епохи змін. Тому, замість того, щоб гадати, чи виросте bitcoin до 150,000 чи 200,000, краще запитати себе:

Чи готовий я до цих змін?

Якщо ваша відповідь — так, вітаю. Цикл зниження ставки — лише початок, справжнє шоу ще попереду.