Акції Cisco: перевищення очікувань щодо прибутку та оптимізм щодо AI, але попереду складне майбутнє

Інвестори компанії Cisco отримали багато приводів для радості після останнього фінансового звіту: потужне зростання в напрямку інфраструктури, орієнтованої на AI, призвело до стрімкого зростання як доходу, так і інвесторського ентузіазму. Втім, глибший аналіз цифр та підґрунтя трендів виявляє більш нюансоване майбутнє акцій Cisco — майбутнє, у якому нові можливості поєднуються із традиційними викликами. Ця всеосяжна аналітика висвітлить ключові моменти прибутків Cisco, стан її бізнес-сегментів, AI-ініціативи, конкурентоспроможність і те, яке майбутнє реально чекає на тих, хто цікавиться акціями Cisco.

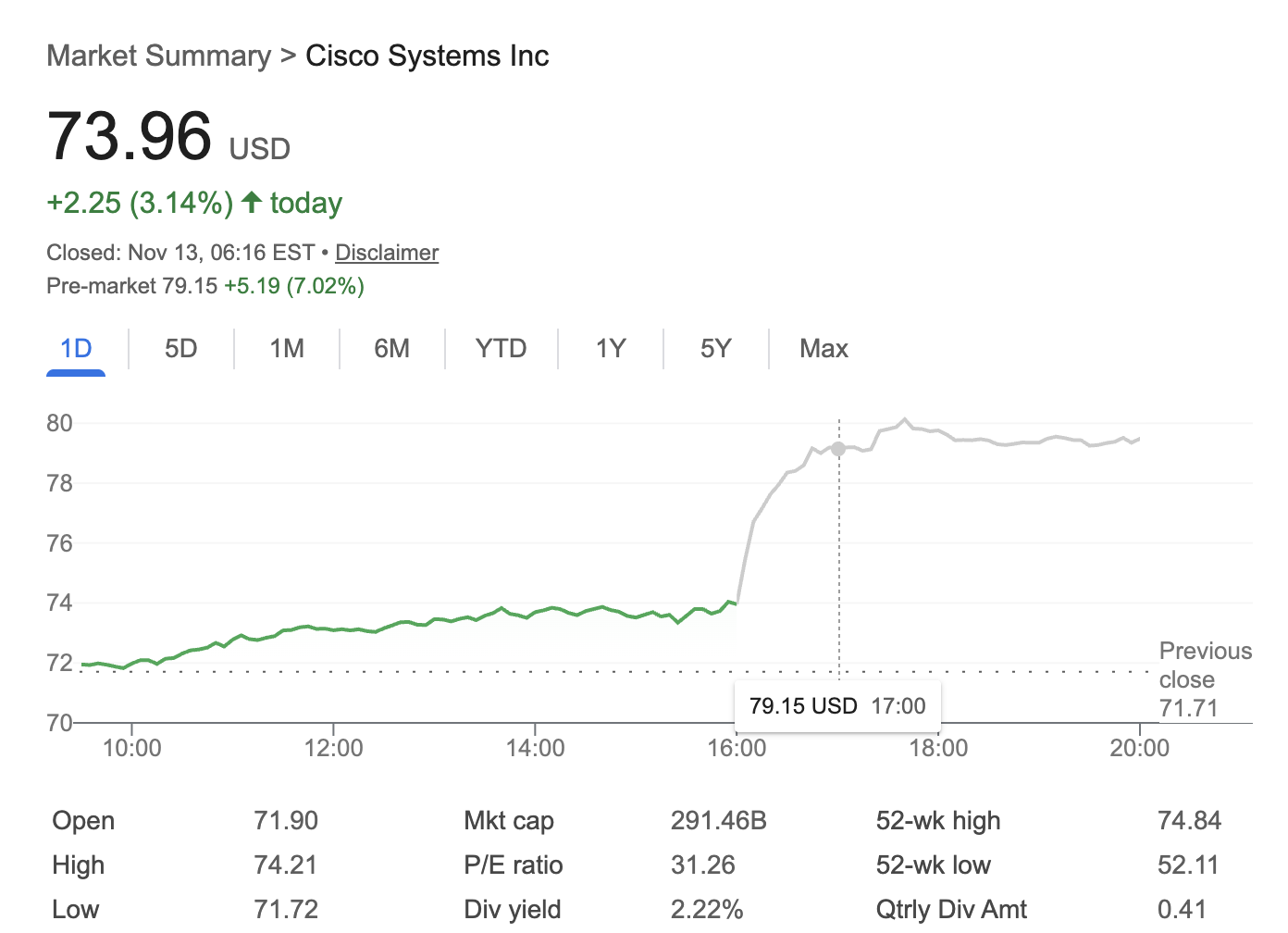

Джерело: Google Finance

Акції Cisco зростають після оптимістичного фінансового звіту

Cisco Systems, Inc. (NASDAQ: CSCO) оприлюднила вражаючий квартальний фінансовий звіт, що підняло акції Cisco більш ніж на 7% у постмаркеті та закріпило зростання з початку року приблизно на 25%. Дохід зріс на 8% у річному вимірі до $14.88 млрд, а скоригований прибуток на акцію (EPS, non-GAAP) досягнув $1,00 — це на 10% більше, ніж очікували аналітики. Компанія також підвищила прогноз річного доходу до $60,2–$61,0 млрд, а очікуваний non-GAAP EPS на рік складає $4,08–$4,14.

Більшість цього оптимізму пов'язана зі зростаючим попитом на сучасне мережеве обладнання, яке забезпечує останню хвилю впроваджень штучного інтелекту (AI). Акції Cisco отримали підтримку завдяки ставкам на зростаючу актуальність компанії в епоху AI. Але чи гарантує нинішня ейфорія стійкий успіх акцій Cisco? Відповідь складніша.

AI — головний драйвер зростання

Замовлення інфраструктури для AI прискорюються

Стрімке зростання замовлень на інфраструктуру AI стало центральним сюжетом у останніх результатах Cisco. Зокрема, AI-орієнтовані замовлення за квартал досягли $1,3 млрд, значно збільшившись із $800 млн у попередньому періоді. Це зростання переважно обумовлено замовниками hyperscale-датасентрів, які потребують надійних мережевих рішень для масштабних тренувань та впровадження AI.

Для задоволення цих потреб Cisco оновила свою лінійку продуктів, представивши новітні Ethernet-комутатори, розроблені на чіпах Nvidia. За словами CEO Чака Роббінса, попит на безпечні високопродуктивні AI-мережі запустив нову багаторічну багатомільярдну хвилю апгрейдів у корпоративному та кампусному середовищі. Акції Cisco скористалися цим ринковим ентузіазмом, хоча ці цикли можуть бути нерівномірними.

Як Cisco позиціонує себе в AI-сфері

AI-імпульс Cisco базується на кількох стратегічних кроках. По-перше, компанія перевлаштовує обладнання — зокрема, чіпи та маршрутизатори, орієнтовані на AI-навантаження. Ці продукти ставлять Cisco у пряме суперництво з такими компаніями як Broadcom та HP Enterprise, підвищуючи ставки в динамічній індустрії.

Ексклюзивне партнерство з Nvidia вже дало результати у вигляді AI-оптимізованих комутаторів, що забезпечує критичну диференціацію Cisco у сфері AI-мереж. Внутрішньо компанія також використовує AI для розробки — вже цього року близько 25% програмного коду Cisco є створеним або допоміжно створеним AI, що є значним стрибком із 4% роком раніше. Такі операційні досягнення демонструють прагнення Cisco використовувати AI не лише як драйвер продуктів, але і як двигун ефективності та інновацій.

Результати по сегментах: неоднозначна картина

Основні мережі сильні, безпека та колаборація відстають

Попри хороші результати інфраструктури AI та основних мереж, ефективність бізнес-сегментів Cisco є нерівномірною — це трохи стримує ентузіазм по відношенню до акцій компанії.

Основний сегмент мережевої інфраструктури продовжує виступати двигуном зростання з 15% зростанням доходу у річному вимірі до $7,77 млрд. Обсяги замовлень на продукцію — комутатори, маршрутизатори, бездротові та IoT-рішення — зросли на 13%. AI-орієнтовані оновлення та інвестиції підштовхнули цю тенденцію, що знаходить відображення у позитивних настроях навколо акцій Cisco.

Водночас бізнес у сфері безпеки зазнав зниження доходу на 2% до $1,98 млрд, викликаючи питання щодо повернення інвестицій після придбання Splunk за $28 млрд — купівлі, спрямованої на посилення можливостей Cisco у безпеці та спостережуваності. Фактично, зростання цього сегменту після придбання складає лише 6%, що нижче докупівельних результатів Splunk.

Сегмент колаборації також зазнав труднощів: дохід знизився на 3% у річному вимірі до $1,06 млрд. Хоча керівництво компанії віддало пріоритет повторюваному програмному доходу, ця стратегічна зміна запізнюється. Обладнання все ще формує близько 75% доходів компанії, а доходи від повторюваного програмного забезпечення поки не компенсують розвиток потреб корпоративного IT. Це трохи стримує оптимізм щодо акцій Cisco як перетворюючої технологічної компанії.

Прогноз акцій Cisco: оцінка, цілі та орієнтири

Підвищені прогнози, але панує обережний оптимізм

Керівництво Cisco надало показники на наступний квартал, що перевищили очікування: дохід за Q2 очікується в межах $15,0–$15,2 млрд, скоригований EPS — $1,01–$1,03. Прогноз доходу на рік тепер становить $60,2–$61,0 млрд — приблизно на $1 млрд більше, ніж попередні оцінки.

Однак консенсус-аналітиків стриманий. Середня цільова ціна акцій Cisco на наступні 12–18 місяців складає $76, що передбачає приблизно 14% потенційного підвищення від поточного рівня, у діапазоні від $87 до $56. Поточний форвардний P/E — близько 22х прибутків, що є помірною оцінкою для великої технокомпанії зі зростанням у середньому однозначному діапазоні. Хоча акції Cisco здаються справедливо оціненими й привабливими для мисливців за дивідендами, значних двозначних прибутків по капіталу не гарантовано, якщо зростання суттєво не прискориться.

Дивіденди і повернення акціонерам

Потужне генерування готівки Cisco дозволяє забезпечити значне повернення капіталу: $3,6 млрд було повернуто акціонерам у минулому кварталі шляхом виплати дивідендів і викупу акцій. Надійний дивіденд і помірна оцінка ще більше закріплюють привабливість акцій Cisco для інвесторів, які орієнтуються на дохід.

Конкурентне середовище і ризики

Майбутнє акцій Cisco не позбавлене перешкод. Обладнання досі домінує в структурі доходів, залишаючи компанію уразливою до циклічних витрат на IT. Сегменти безпеки та колаборації, які колись були ключем до програмної трансформації Cisco, стикаються зі сповільненням або скороченням зростання. На горизонті з’являються конкуренти з “cloud-native” мережевого сегменту та масштабні постачальники інфраструктури, що будують інтегровані, низьковитратні рішення. Стійкість маржі — ще один з ключових показників для моніторингу акціонерами Cisco.

Чимала частка поточного попиту на AI може виявитися циклічною чи короткостроковою, і питання — наскільки тривалими будуть нові AI-замовлення. Щоб акції Cisco вийшли за межі нинішнього цінового діапазону в найближчі роки, компанії потрібно буде не лише осідлати хвилю AI, а й забезпечити справжній, стійкий ріст маржі у програмному та підписковому бізнесах.

Довгостроковий прогноз акцій Cisco: чого очікувати

Прогнози щодо акцій Cisco свідчать про ймовірний ціновий діапазон $71–76 за базовим сценарієм, що відповідає невеликому сукупному зростанню та 3–4% річних. Аналітики розглядають акції Cisco як “компаундер” — стабільний варіант для тих, хто надає перевагу стабільності, а не вибуховому зростанню.

Щоб перевершити ці очікування, Cisco необхідно прискорити перехід до повторюваних програмних доходів, захопити більшу частку витрат на трансформацію IT у корпораціях та бездоганно реалізовувати стратегію як у сфері обладнання, так і програмного забезпечення.

Висновок

Акції Cisco наразі користуються позитивною динамікою, підкріпленою зростаючим попитом на AI-мережеву інфраструктуру та міцним основним мережевим бізнесом. Водночас ферментовані результати сегментів програмних рішень і безпеки, а також поступовий перехід компанії до повторюваної програмної моделі вказують на більш стримані середньо- та довгострокові перспективи.

Для інвесторів акції Cisco залишаються стабільним, дивідендним вибором. Ключ до випередження ринку — здатність компанії перетворити теперішній AI-ентузіазм на постійне зростання у всіх бізнес-одиницях. Тим, хто розглядає акції Cisco як частину диверсифікованого портфоліо, варто зіставляти стабільність доходу з реалістичними, помірними очікуваннями щодо зростання ціни акцій у наступні кілька років.

Відмова від відповідальності: Думки, висловлені в цій статті, мають лише інформаційний характер. Стаття не є схваленням будь-яких продуктів чи послуг або інвестиційною, фінансовою чи торговою рекомендацією. Перед прийняттям фінансових рішень слід звертатися до кваліфікованих фахівців.