Самая высокая процентная ставка за 30 лет! Куда пойдут рисковые активы на фоне постепенных ястребиных сигналов Банка Японии?

Автор: Zhou, ChainCatcher

Банк Японии (BOJ) на заседании по денежно-кредитной политике, завершившемся 19 декабря 2025 года, принял решение повысить ключевую процентную ставку на 25 базисных пунктов — с 0,5% до 0,75%. Это второе повышение ставки с января этого года, и уровень процентной ставки достиг максимума с 1995 года.

Данное решение было принято единогласно — 9:0, что полностью соответствовало ожиданиям рынка. Ранее все 50 опрошенных экономистов единогласно прогнозировали это повышение ставки, и это первый случай за время руководства Харухико Куроды, когда ожидания повышения были полностью единодушны.

Глава Банка Японии Харухико Курода на пресс-конференции отметил, что краткосрочные процентные ставки находятся на максимуме за 30 лет, но это не имеет особого значения, и власти будут внимательно следить за влиянием изменений ставок. Он заявил, что до нижней границы нейтрального диапазона ставок еще есть расстояние, и рынок не должен ожидать точного определения нейтральной ставки в ближайшее время. Дальнейшие шаги по корректировке поддержки экономики будут зависеть от экономического роста, динамики цен и состояния финансовых рынков на тот момент.

Курода подчеркнул, что на каждом заседании будет обновляться оценка экономических перспектив, ценовых рисков и вероятности достижения целей, и на основе этого будут приниматься решения. Он признал, что диапазон оценки нейтральной ставки для Японии довольно широк, и точно рассчитать ее сложно, необходимо наблюдать за реакцией экономики и цен на каждое изменение ставки. Если рост заработной платы продолжит передаваться на цены, повышение ставки вполне возможно.

Реакция на рынках была относительно спокойной: курс доллара к иене вырос на 0,3% до 156,06; доходность 30-летних японских гособлигаций поднялась на 1 базисный пункт до 3,385%; индекс Nikkei 225 в ходе торгов вырос на 1,5% до 49 737,92 пунктов; bitcoin превысил 87 000 долларов, дневной рост составил 1,6%. В целом, на рынке рискованных активов пока не наблюдается значительного давления на продажу.

Если обратиться к фундаментальным факторам, то нынешнее повышение ставки в Японии было полностью подкреплено данными. В ноябре базовый CPI вырос на 3,0% в годовом выражении, что соответствует ожиданиям, инфляционное давление остается сильным и уже 44 месяца подряд превышает целевой уровень 2%; кроме того, рост заработной платы устойчив, доверие крупных производителей достигло максимума за четыре года, а несмотря на тарифное давление со стороны США, перестройка корпоративных цепочек поставок демонстрирует значительную устойчивость, а негативный эффект оказался ниже ожиданий.

В то же время, основные профсоюзы Японии на предстоящих весенних переговорах по зарплате установили цель повышения на уровне прошлого года, а поскольку в прошлом году уже было достигнуто самое значительное за десятилетия увеличение зарплат, это свидетельствует о продолжающемся импульсе роста заработной платы.

В целом, хотя текущее повышение ставки невелико, оно знаменует собой официальный уход Японии от эпохи длительной сверхмягкой политики и может стать важной точкой перелома для глобальной ликвидности рискованных активов к концу года.

Полностью ли рынок учел ожидания?

В настоящее время рыночные котировки показывают, что Банк Японии может вновь повысить ставку уже в июне или июле следующего года. Тан Юсюань из JPMorgan Private Bank считает, что из-за полной учтённости в ценах повышение ставки окажет ограниченное поддерживающее воздействие на иену. Ожидается, что в 2026 году ставка будет повышена еще раз до 1%, а фундаментальный курс доллар/иена останется на высоком уровне около 150, диапазон 160-162 будет потенциальной зоной защиты, а отрицательная процентная разница и фискальные риски продолжат ограничивать потенциал укрепления иены.

Однако некоторые аналитики считают этот график слишком агрессивным и полагают, что октябрь 2026 года — более реалистичное окно, что даст достаточно времени для оценки влияния роста стоимости заимствований на корпоративное финансирование, банковское кредитование и потребление домохозяйств. К тому времени результаты весенних переговоров по зарплате и курс иены будут ключевыми индикаторами для оценки.

Кроме того, по прогнозу Morgan Stanley, после повышения ставки на 25bp Банк Японии по-прежнему будет подчеркивать мягкий характер политики, а ставка все еще ниже нейтрального уровня. Будущая траектория ужесточения будет постепенной и в высокой степени зависеть от данных, без заранее заданного агрессивного сценария.

Аналитик Investinglive Eamonn Sheridan считает, что поскольку реальная ставка остается отрицательной, политика в целом мягкая, и следующее повышение ставки, вероятно, состоится не ранее второй половины 2026 года, чтобы наблюдать за фактическим влиянием роста стоимости заимствований на экономику.

Долгое время сверхнизкие ставки в Японии обеспечивали мировым рынкам огромную дешевую ликвидность. Через "кэрри-трейд с иеной" инвесторы брали дешевые кредиты в иенах и вкладывали их в американские акции, криптовалюты и другие высокодоходные активы. Этот механизм был масштабным и являлся важной опорой для бычьего рынка рискованных активов в последние годы.

Хотя последние данные TIC показывают, что японский капитал пока не возвращается в массовом порядке с рынка американских облигаций (в октябре объем вложений вырос до 1,2 трлн долларов), но по мере роста привлекательности японских гособлигаций (JGB) эта тенденция может постепенно проявиться, что приведет к росту доходности американских облигаций и глобальной стоимости долларового финансирования, оказывая давление на рискованные активы.

В настоящее время большинство ведущих центробанков находятся в цикле снижения ставок, а Банк Японии, напротив, повышает ставку, что приводит к дивергенции политики. Такой контраст легко вызывает закрытие кэрри-трейдов, а крипторынок с высокой долей заемных средств и круглосуточной торговлей обычно первым ощущает удар по ликвидности.

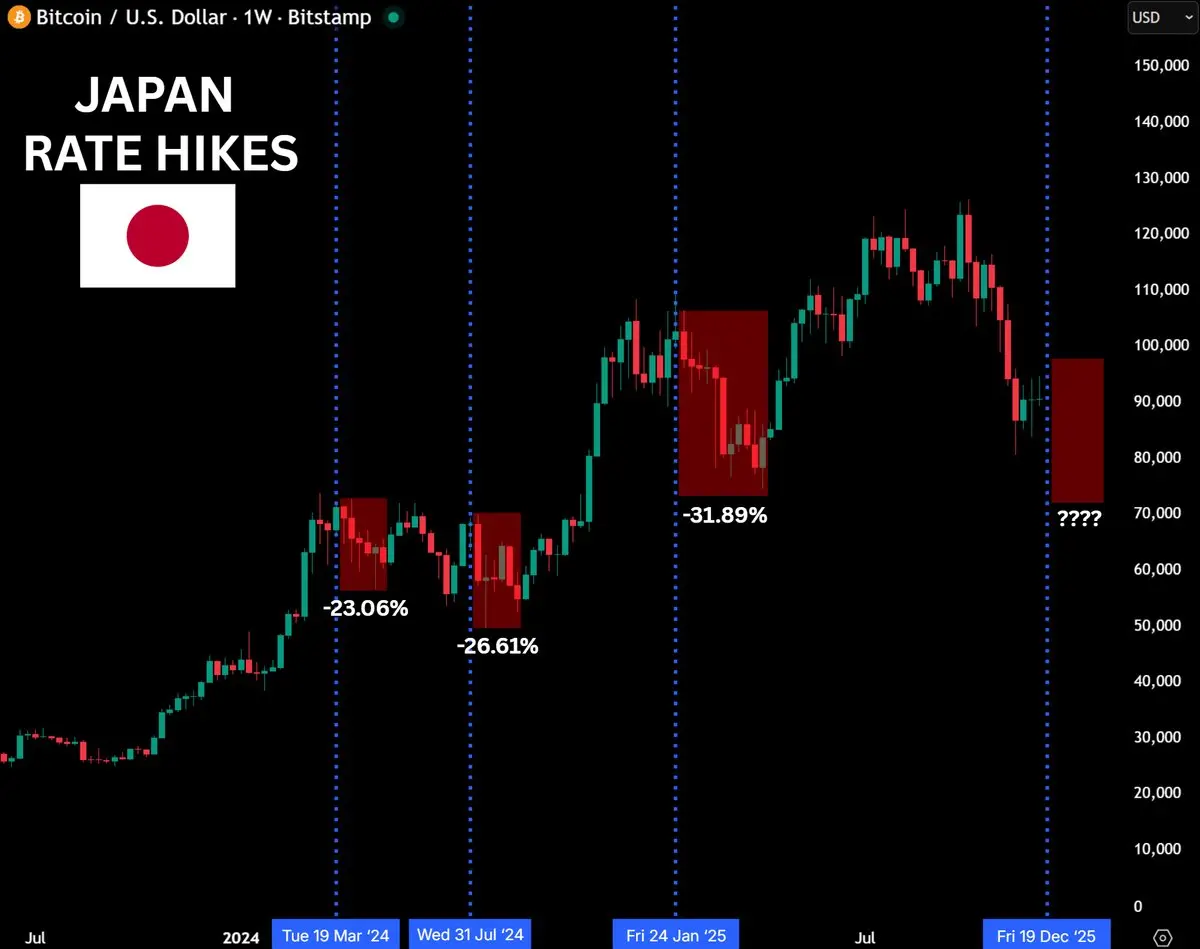

Макроаналитики ранее предупреждали, что если Банк Японии повысит ставку 19 декабря, bitcoin может столкнуться с риском снижения до 70 000 долларов. Исторические данные показывают, что после трех предыдущих повышений ставок bitcoin каждый раз значительно корректировался, обычно падение составляло 20%-30% в течение 4-6 недель. Например, в марте 2024 года снижение составило 23%, в июле — 26%, в январе 2025 года — 31%, и ранее рынок сильно опасался, что нынешнее повышение ставки повторит эту историческую закономерность.

По мнению предостерегающих, повышение ставки в Японии остается одним из главных факторов неопределенности в ценообразовании активов, его роль на мировых рынках капитала недооценивается, а смена политики может вызвать масштабный эффект сокращения заемных средств.

Более нейтральная точка зрения заключается в том, что простое объяснение исторических падений цен повышением ставки в Японии слишком однобоко, и в этот раз ожидания повышения уже были полностью учтены (с прошлой недели крипторынок уже скорректировался заранее), большая часть панических настроений уже заложена в цену, а аналитики отмечают, что рынок больше боится неопределенности, чем самого ужесточения.

Стоит отметить, что, по данным Bloomberg, Банк Японии может начать постепенную ликвидацию активов ETF уже в январе 2026 года. По состоянию на конец сентября рыночная стоимость его портфеля ETF составляла около 83 трлн иен. Если в 2026 году последуют новые повышения ставки, распродажа облигаций может ускориться, а продолжающаяся ликвидация кэрри-трейдов с иеной вызовет распродажу рискованных активов и возврат капитала в иену, что окажет глубокое влияние на фондовый рынок и криптовалюты.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Эксперт держателям XRP: если это произойдет, это будет одним из самых крупных обманов в истории

Лучшие кошельки для Solana, поскольку Visa выбирает Solana и USDC для расчетов с банками США

Сенаторы назначили рассмотрение законопроекта о структуре крипторынка на январь