Запуск Coin в конце года? Почему Lighter сильнее, чем Hyperliquid

Путь прорыва Lighter

В последние дни несколько адресов, предположительно связанных с членами команды Lighter, приобрели акции "YES" на сумму $125 000 на рынке polymarket "Will Lighter TGE Before End of Year". Всего несколько дней назад Coinbase также объявила, что LIGHTER будет добавлен в свой листинг roadmap. Все признаки указывают на то, что TGE Lighter наконец-то не за горами.

Рынок в конечном итоге наказывает каждого высокомерного наблюдателя, так же как многие изначально рассматривали Hyperliquid как улучшенную по производительности, но более централизованную версию GMX. Многие по привычке считали Lighter очередным подражателем Hyperliquid.

Однако Lighter значительно отличается от Hyperliquid по бизнес-модели, стратегии развития и технической архитектуре. Эти различия указывают на то, что Lighter станет первой реальной угрозой для Hyperliquid вне CEX.

Дружественная для розничных трейдеров комиссия

В отличие от многоуровневой структуры комиссий Hyperliquid, основанной на объеме торгов, Lighter применяет подход с нулевой комиссией, чтобы привлечь розничных трейдеров.

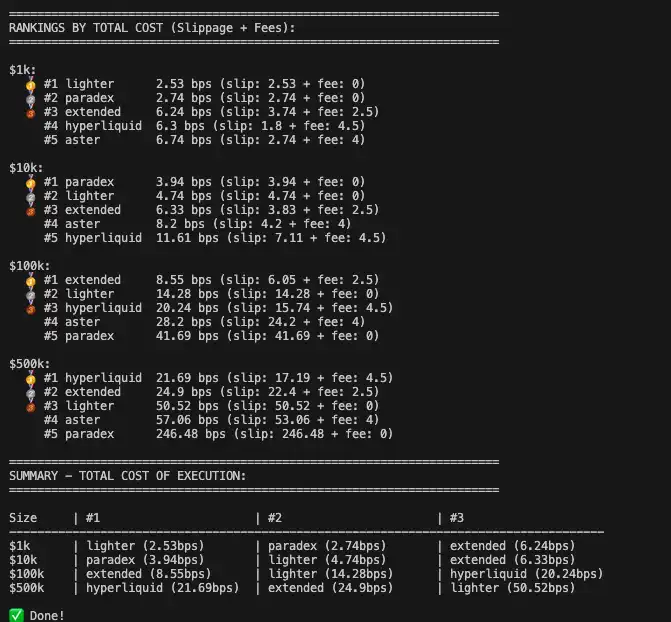

По расчетам пользователя сообщества @ilyessghz2, для обычных трейдеров с капиталом от $1 000 до $100 000, совокупные издержки на исполнение (проскальзывание + комиссии) у Lighter значительно ниже, чем у Hyperliquid.

Преимущество Hyperliquid по низким комиссиям проявляется в основном для крупных счетов с капиталом более $500 000, тогда как в более широкой розничной категории Lighter на самом деле предлагает более конкурентоспособные торговые издержки. Это восприятие "отсутствия комиссий" особенно заметно для розничных трейдеров, занимающихся высокочастотной торговлей.

Недооцененная бизнес-модель

Бесплатных обедов не бывает. За структурой с нулевой комиссией Lighter по сути переносит бизнес-модель Robinhood — Payment For Order Flow (PFOF) — на блокчейн.

Lighter продает поток розничных ордеров маркет-мейкерам, которые зарабатывают на спреде между покупкой и продажей и выплачивают Lighter вознаграждение. PFOF изящно превращает явные торговые издержки в неявные издержки исполнения (например, немного более широкий спред).

Фундаментальная причина появления модели PFOF заключается в том, что маркет-мейкеры готовы платить за розничный поток ордеров, поскольку такие ордера часто считаются "неосведомленной ликвидностью". В отличие от институциональных ордеров, розничные сделки чаще всего не обладают точным прогнозом будущего движения цены и основываются на эмоциях или краткосрочных колебаниях, поэтому маркет-мейкеры сталкиваются с очень низким риском неблагоприятного отбора и имеют значительный потенциал прибыли.

По мере роста объема торгов Lighter может требовать более высоких вознаграждений от маркет-мейкеров. Эта модель давно доказала свою эффективность в традиционных финансах: Robinhood зарабатывает сотни миллионов долларов за квартал только на PFOF.

L1 — это "баг"

Заявление основателя Lighter о том, что "L1 — это баг, а не фича", однажды стало причиной споров, но оно действительно указывает на болевую точку Hyperliquid.

Во время инцидента "JellyJelly Attacks HLP" команда защитила средства HLP с помощью метода "отсечения". "Формализм" голосования валидаторов не может скрыть проблему централизации платформы.

Кроме того, спотовая торговля Hyperliquid опирается на HyperUnit — мультиподписной кроссчейн-мост, контролируемый несколькими узлами. Темная история мультиподписных кроссчейн-мостов, таких как Ronin и Multichain, неоднократно показывала, что, независимо от сложности дизайна мультиподписи, если присутствует человеческий фактор доверия, всегда существует риск атаки 51% со стороны хакеров через социальную инженерию.

Как монолитная прикладная цепочка, институциональные инвесторы должны нести дополнительные издержки доверия к мостовым узлам и безопасности цепочки, что практически является непреодолимым барьером с точки зрения соответствия требованиям.

Переход на Ethereum L2 позволяет Lighter устранить необходимость в стороннем доверии. Для институциональных фондов, избегающих риска, это фундаментальное отличие. После перехода на Stage 1 L2 в будущем, даже если секвенсер Lighter будет вести себя злонамеренно или выйдет из строя, пользователи все равно смогут принудительно вывести средства через контракты основной сети ETH.

И это только начало. Главная жемчужина технической архитектуры Lighter — это система "универсальной полной гарантии активов", реализованная с помощью zero-knowledge proofs, которые могут быть отображены обратно в основную сеть Ethereum.

DeFi ликвидность фрагментирована. Депозиты на Aave, LP-токены на Uniswap, застейканный stETH на Lido — активы пользователей на разных платформах не могут напрямую использоваться в качестве торгового обеспечения.

Используя ZK-технологии, Lighter позволяет пользователям блокировать активы из основной сети Ethereum (например, stETH, LP-токены или даже будущие токенизированные акции) в L1-контракте, одновременно напрямую отображая их в качестве залога на L2, без необходимости отдельного кроссчейн-моста L1 <-> L2. Это означает, что пользователи могут держать stETH в основной сети, получать вознаграждение за стейкинг и одновременно использовать его как залог для открытия контрактов на Lighter, обеспечивая расчет в реальном времени в основной сети, достигая "yield stacking" и максимизируя эффективность капитала.

Эта возможность отображения принесла Lighter уровень безопасности, недоступный другим L1 Perp DEX, что делает его ключевым активом для привлечения институциональных средств.

«Железный треугольник»

Формируется "железный треугольник" из "Robinhood-Lighter-Citadel".

Основатель Lighter, Владимир Новаковски, ранее работал в Citadel — крупнейшем в мире маркет-мейкере, а также был советником Robinhood. Robinhood — самый популярный розничный брокер по акциям, Citadel — крупнейший маркет-мейкинговый партнер Robinhood, а Robinhood является прямым инвестором Lighter.

В идеальном сценарии это может стать идеальным бизнес-циклом. Robinhood отвечает за привлечение пользователей на фронтенде, приводя десятки миллионов розничных трейдеров с фондового рынка в криптомир; Lighter выступает в роли бэкенд-движка исполнения, обеспечивая матчинг и клиринг, предоставляя опыт торговли на уровне Nasdaq и преимущества безопасности ZK-rollup; а такие маркет-мейкеры, как Citadel, обрабатывают этот поток ордеров.

Как только Citadel решит сделать Lighter своей основной площадкой для хеджирования и торговли токенизированными акциями, бессрочными контрактами на акции и RWAs, все брокеры, зависящие от ликвидности Citadel, будут вынуждены подключиться к Lighter. В этой истории Lighter становится интерфейсом, соединяющим традиционные финансы с ончейн-миром.

Сближение

Через предложение HIP-3 Hyperliquid передал развертывание рынков внешней команде, что привело к процветанию экосистемы и сильному давлению на покупку HYPE, но неизбежно вызвало значительную фрагментацию ликвидности — например, две HIP-3 биржи, Felix и Trade.xyz, обе поддерживают торговлю TSLA, что приводит к рассеиванию ликвидности одного и того же актива.

В то же время биржи, работающие по модели HIP-3, имеют размытые и трудно унифицируемые обязанности по соблюдению нормативных требований и не могут централизованно решать вопросы комплаенса.

При поддержке ведущих инвесторов, таких как Founders Fund Питера Тиля, a16z и Coinbase Ventures, Lighter стратегически позиционирует себя в регуляторной игре.

Стремление Lighter к монолитной унифицированной архитектуре также перекликается с призывом Citadel к SEC: "Токенизированные активы должны иметь одинаковые правила, одинаковую защиту и одинаковую рыночную структуру".

Конфиденциальность

Прозрачность транзакций Hyperliquid — явный недостаток для пользователей с крупными фондами. Ончейн-данные раскрывают цену входа и точку ликвидации всех крупных позиций, делая китов уязвимыми к фронтраннингу и целевым рискам ликвидации.

Lighter может скрывать данные о сделках и позициях пользователей. Для крупных фондов и институциональных инвесторов анонимность — фундаментальное требование при совершении крупных сделок. В конце концов, никто не хочет раскрывать свои намерения контрагенту.

По мере развития рынка ончейн-деривативов платформы, способные эффективно защищать конфиденциальность сделок пользователей, получат больше шансов привлечь основную ликвидность.

Проклятие TGE для Perp DEX

Token Generation Event (TGE) часто становится водоразделом для судьбы Perp DEX. Ключ к успеху Hyperliquid — способность поддерживать или увеличивать объем торгов после окончания стимулов, преодолевая "проклятие mine and dump".

Lighter, с четко определенным графиком разблокировки VC, сталкивается с еще более серьезным испытанием. После удовлетворения ожиданий по airdrop, устремятся ли пользователи к следующему Perp DEX? Потеря ликвидности после TGE приводит к ухудшению проскальзывания, что напрямую влияет на торговый опыт и запускает непрерывное снижение объема торгов, известное как "спираль смерти".

Заключение

Отвлекаясь от локальных игр с акциями, разворачивается более грандиозный нарратив.

Год назад мало кто мог предвидеть, что Hyperliquid действительно бросит вызов централизованным биржам. Lighter и Hyperliquid — не заклятые враги, а товарищи по одной траншее. Они оба направлены против старого устоявшегося порядка.

Война Perp DEX против CEX только начинается.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

NYT расследование утверждает, что дела по криптовалюте были закрыты во втором сроке Трампа

Основатель Ethereum Виталик Бутерин призывает к прозрачности алгоритмов на X

Адам Бэк заявил: «Квантовая угроза для Bitcoin наступит только через десятилетия»

Утренняя сводка | Infrared проведет TGE 17 декабря; YO Labs завершила раун�д финансирования серии A на 10 миллионов долларов; SEC США опубликовала руководство по хранению криптоактивов

Обзор важных событий на рынке за 14 декабря.