ФРС снова снизила процентную ставку, но разногласия усиливаются, и путь на следующий год может стать еще более консервативным.

Хотя это снижение ставки было ожидаемым, внутри Федеральной резервной системы возникли редкие разногласия, и регулятор намекнул на возможную длительную паузу в будущем, одновременно стабилизируя ликвидность к концу года за счет покупки краткосрочных облигаций.

Оригинальное название: «Не такой "ястребиный" "ястребиный цикл снижения ставок", "не QE" расширение баланса и покупка облигаций»

Оригинальные авторы: Ли Дань, Чжао Юхэ, Wallstreetcn

ФРС, как и ожидал рынок, вновь снизила ставку обычным темпом, но это выявило наибольшие за шесть лет разногласия среди голосующих членов, что указывает на замедление темпов действий в следующем году и, возможно, отсутствие действий в ближайшее время. Также, как и ожидали участники Уолл-стрит, ФРС запустила управление резервами, решив к концу года купить краткосрочные гособлигации для смягчения давления на денежном рынке.

В среду, 10 декабря по восточному времени США, ФРС после заседания FOMC объявила о снижении целевого диапазона ставки по федеральным фондам с 3,75%–4,00% до 3,50%–3,75%. Это третье снижение ставки на 25 базисных пунктов в этом году. Примечательно, что решение по ставке впервые с 2019 года встретило три голоса против.

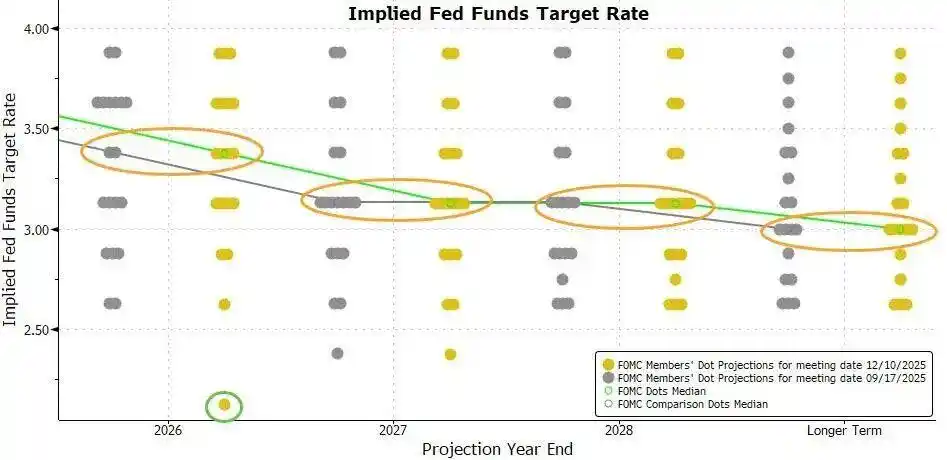

Опубликованная после заседания диаграмма точек показала, что прогноз траектории ставки руководства ФРС совпадает с опубликованной три месяца назад: по-прежнему ожидается одно снижение ставки на 25 базисных пунктов в следующем году. Это означает, что темпы снижения ставок в следующем году заметно замедлятся по сравнению с этим годом.

По состоянию на закрытие вторника, инструмент CME показывает, что вероятность снижения ставки на 25 базисных пунктов на этой неделе составляет почти 88%, а вероятность еще одного снижения ставки на 25 базисных пунктов достигает 71% только к июню следующего года; вероятность такого снижения на заседаниях в январе, марте и апреле не превышает 50%.

Прогнозы, отраженные в инструменте CME, можно охарактеризовать популярным в последнее время термином «ястребиное снижение ставки». Это означает, что ФРС снизит ставку сейчас, но при этом намекнет на возможную паузу и отсутствие дальнейших снижений в ближайшее время.

Известный как «новое информационное агентство ФРС», опытный журналист Nick Timiraos после заседания прямо заявил, что ФРС «намекает на возможное временное отсутствие дальнейших снижений ставки», поскольку внутри организации возникли «редкие» разногласия по поводу того, что вызывает большее беспокойство — инфляция или рынок труда.

Timiraos отметил, что на этом заседании трое чиновников выступили против снижения ставки на 25 базисных пунктов; стагнация снижения инфляции и охлаждение рынка труда сделали это заседание одним из самых спорных за последние годы.

На пресс-конференции после заседания Пауэлл подчеркнул, что не считает «следующее повышение ставки» базовым сценарием для кого-либо. Текущий уровень ставки позволяет ФРС проявлять терпение и наблюдать за дальнейшим развитием экономики. Он также отметил, что доступные данные пока не изменили экономические перспективы, а объем покупок гособлигаций, вероятно, останется высоким в ближайшие месяцы.

01 ФРС ожидаемо вновь снизила ставку на 25 базисных пунктов, по-прежнему ожидает одно снижение в следующем году, запускает RMP с покупкой краткосрочных облигаций на 40 миллиардов

В среду, 10 декабря по восточному времени США, ФРС после заседания FOMC объявила о снижении целевого диапазона ставки по федеральным фондам с 3,75%–4,00% до 3,50%–3,75%. Таким образом, ФРС снижает ставку на каждом из трех подряд заседаний FOMC, каждый раз на 25 базисных пунктов, в сумме на 75 базисных пунктов за год, а с сентября прошлого года — на 175 базисных пунктов за текущий цикл смягчения.

Примечательно, что решение по ставке впервые с 2019 года встретило три голоса против. Назначенный Трампом член совета Миллан продолжал настаивать на снижении ставки на 50 базисных пунктов, два региональных президента ФРС и четыре члена без права голоса поддержали сохранение ставки без изменений, всего семь человек выступили против решения, что, по сообщениям, стало самым большим разногласием за 37 лет.

Еще одно важное изменение в заявлении по сравнению с предыдущим заседанием касается ориентира по ставке. Хотя на этот раз было принято решение о снижении ставки, в заявлении больше не говорится в общих чертах, что при рассмотрении дальнейшего снижения FOMC будет оценивать будущие данные, постоянно меняющиеся перспективы и баланс рисков, а более четко указывается, что будет учитываться «размер и время» снижения ставки. В заявлении говорится:

«При рассмотрении размера и времени дальнейшей корректировки целевого диапазона ставки по федеральным фондам (FOMC) комитет будет внимательно оценивать последние данные, постоянно меняющиеся (экономические) перспективы и баланс рисков».

В заявлении вновь отмечается, что инфляция остается немного повышенной, а в последние месяцы риски снижения занятости увеличились; удалено упоминание о «низком уровне» безработицы, указано, что к сентябрю она немного выросла.

В заявлении добавлено упоминание о «размере и времени» дальнейшего снижения ставки, что расценивается как повышение порога для снижения ставки.

Еще одно важное изменение в заявлении по сравнению с предыдущим — добавлен новый абзац, в котором особо подчеркивается покупка краткосрочных облигаций для поддержания достаточного уровня резервов в банковской системе. В заявлении говорится:

«(FOMC) комитет считает, что уровень резервов снизился до достаточного, и начнет по мере необходимости покупать краткосрочные гособлигации, чтобы продолжать поддерживать достаточный уровень резервов».

Это фактически объявление о запуске так называемого управления резервами для восстановления буфера ликвидности на денежном рынке. Обычно в конце года на рынке может возникнуть хаос, банки сокращают операции на рынке РЕПО, чтобы поддержать баланс для выполнения нормативных и налоговых требований.

В заявлении говорится, что уровень резервов снизился до достаточного, и для поддержания достаточного уровня резервов с пятницы начнутся покупки краткосрочных облигаций. New York Fed планирует в течение следующих 30 дней купить краткосрочные облигации на 40 миллиардов долларов, ожидается, что в первом квартале следующего года покупки в рамках управления резервами (RMP) останутся на высоком уровне.

Медианное значение прогнозов по ставке, опубликованных после заседания, показывает, что ожидания чиновников ФРС совпадают с предыдущими, опубликованными в сентябре.

Чиновники ФРС сейчас также ожидают, что после трех снижений в этом году, в следующем и последующем году будет по одному снижению ставки на 25 базисных пунктов.

Ранее многие ожидали, что диаграмма точек отразит более «ястребиные» настроения среди чиновников ФРС. Однако нынешняя диаграмма оказалась даже более «голубиной» по сравнению с предыдущей.

Из 19 чиновников, предоставивших прогнозы, семь ожидают, что ставка в следующем году будет в диапазоне 3,5%–4,0%, тогда как в прошлый раз таких было восемь. Это означает, что число тех, кто не ожидает снижения ставки в следующем году, уменьшилось на одного.

Опубликованный после заседания экономический прогноз показывает, что чиновники ФРС повысили прогноз роста ВВП на этот и последующие три года, а также незначительно снизили прогноз безработицы на 2027 год, то есть на 0,1 процентного пункта, в остальные годы прогноз безработицы остался без изменений. Это свидетельствует о том, что ФРС считает рынок труда более устойчивым.

Одновременно чиновники ФРС незначительно снизили прогнозы инфляции PCE и базовой инфляции PCE на этот и следующий год — на 0,1 процентного пункта. Это отражает небольшое усиление уверенности ФРС в замедлении инфляции в ближайшее время.

02 Пауэлл: при текущей ставке можно терпеливо ждать, никто не считает «следующее повышение ставки» базовым сценарием

С сегодняшним снижением ставки за последние три заседания ФРС снизила ключевую ставку в сумме на 75 базисных пунктов. Пауэлл отметил, что это поможет после ослабления влияния тарифов постепенно вернуть инфляцию к 2%.

Он сказал, что с сентября корректировки в политике привели ставку в диапазон различных оценок «нейтральной ставки», а медианный прогноз членов FOMC показывает, что к концу 2026 года подходящий уровень ставки по федеральным фондам составит 3,4%, а к концу 2027 года — 3,1%, что совпадает с сентябрьским прогнозом.

Пауэлл отметил, что сейчас риски инфляции смещены вверх, а риски для занятости — вниз, что создает сложную ситуацию.

Разумная базовая оценка состоит в том, что влияние тарифов на инфляцию будет относительно краткосрочным, по сути, это однократное повышение цен. Наша задача — не допустить, чтобы это однократное повышение цен превратилось в устойчивую инфляционную проблему. Но в то же время в последние месяцы риски снижения занятости возросли, и общий баланс рисков изменился. Наша политика требует баланса между двумя целями двойного мандата. Поэтому мы считаем, что снижение ставки на 25 базисных пунктов на этом заседании оправдано.

Поскольку прогресс в снижении инфляции застопорился, чиновники ФРС уже намекали до этого решения, что для дальнейшего снижения ставки потребуется увидеть признаки ослабления рынка труда. На пресс-конференции Пауэлл заявил:

«Текущее положение позволяет нам терпеливо ждать и наблюдать, как будет развиваться экономика».

В ходе сессии вопросов и ответов на вопрос о том, означает ли приближение ставки к нейтральному уровню, что следующий шаг обязательно будет вниз, или же риски политики действительно стали двусторонними, Пауэлл ответил, что сейчас никто не рассматривает повышение ставки как базовый сценарий, и он сам не слышал подобных мнений. Внутри комитета есть разные взгляды: часть членов считает текущую политику подходящей и выступает за сохранение статуса-кво и дальнейшее наблюдение; другие считают, что в этом или следующем году может потребоваться еще одно или даже несколько снижений ставки.

Когда члены комитета записывают свои оценки траектории политики и подходящего уровня ставки, ожидания в основном сосредоточены на нескольких сценариях: либо сохранение текущего уровня, либо небольшое снижение, либо более значительное снижение. Пауэлл подчеркнул, что в текущих основных ожиданиях не рассматривается сценарий повышения ставки.

Пауэлл отметил, что как отдельное решение, ФРС также решила начать покупки краткосрочных казначейских облигаций США, единственная цель которых — поддержание достаточного уровня резервов в течение длительного времени, чтобы ФРС могла эффективно контролировать ставку по политике. Он подчеркнул, что эти вопросы отделены от самой денежно-кредитной политики и не означают изменения ее направления.

Он отметил, что объем покупок краткосрочных гособлигаций, вероятно, останется высоким в ближайшие месяцы, и ФРС не испытывает «беспокойства» по поводу напряженности на денежном рынке в строгом смысле, просто ситуация развивается чуть быстрее, чем ожидалось.

Пауэлл также отметил, что согласно разъяснениям, опубликованным New York Fed, первоначальный объем покупок активов достигнет 40 миллиардов долларов в первый месяц и, возможно, останется на высоком уровне в последующие месяцы для смягчения ожидаемого краткосрочного давления на денежном рынке. Затем объем покупок, вероятно, снизится, а конкретный темп будет зависеть от рыночных условий.

Что касается рынка труда, Пауэлл отметил, что, несмотря на то, что официальные данные по занятости за октябрь и ноябрь еще не опубликованы, имеющиеся данные свидетельствуют о том, что увольнения и найм по-прежнему находятся на низком уровне. В то же время отношение домохозяйств к возможностям трудоустройства и ощущение компаний по поводу сложности найма продолжают снижаться. Уровень безработицы продолжает немного расти, достигнув 4,4%, а рост занятости заметно замедлился по сравнению с началом года. Также ФРС в заявлении больше не использует формулировку «уровень безработицы остается низким».

Пауэлл в последующей сессии вопросов и ответов отметил, что после корректировки завышенных данных по занятости с апреля рост занятости, возможно, уже стал слегка отрицательным.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Расшифровка 30-летнего опыта Уолл-стрит: асимметричные возможности в скачках, покере и bitcoin

Скачки, книга о покере и мудрость трёх легендарных инвесторов помогли мне найти в своей карьере ставку, которую больше всего недооценивали.

ФРС снова понижает ставку: внутренние разногласия обостряются, три голоса против — впервые за шесть лет

Это решение ещё больше подчёркивает необычные разногласия внутри Федеральной резервной системы, став первым случаем с 2019 года, когда было зафиксировано три голоса против.

Antalpha на Bitcoin MENA 2025 подчеркнула высокую согласованность с лидерами отрасли в отношении видения «цифрового банка на основе bitcoin».

Antalpha подтверждает стратегическое направление: будущее bitcoin как базового резервного актива.