Цена bitcoin колеблется на грани ниже себестоимости в 90 000 долларов, высокие затраты на электроэнергию подталкивают ряд майнеров к грани ликвидации, однако гигант с Уолл-стрит JPMorgan на фоне этого хаоса выдвинул долгосрочную целевую цену в 170 000 долларов.

JPMorgan недавно понизил оценку себестоимости производства bitcoin с 94 000 долларов до 90 000 долларов, а текущая цена продолжает колебаться ниже этой ключевой линии себестоимости.

Майнеры с высокими издержками вынуждены продавать bitcoin для поддержания деятельности. Однако в другом отчёте JPMorgan считает, что bitcoin после корректировки на волатильность серьёзно недооценён по сравнению с золотом, и его долгосрочная справедливая стоимость должна быть близка к 170 000 долларов.

1. Проблемы майнеров

Сеть bitcoin переживает внутренний стресс-тест. Его корень напрямую указывает на фундамент обеспечения безопасности этой децентрализованной системы — майнеров.

● В отчёте JPMorgan от 5 декабря чётко указано, что недавнее давление на цену bitcoin в основном связано с падением общей вычислительной мощности сети (хэшрейта) и сложности майнинга. За этим стоят две пересекающиеся силы.

● С одной стороны, Китай недавно вновь подтвердил запрет на майнинг bitcoin, что повлияло на часть хэшрейта. Более распространённая и рыночная сила — это то, что низкая цена bitcoin и высокие затраты на энергию сжимают прибыльность майнеров, вынуждая майнеров с высокими издержками за пределами Китая покидать рынок.

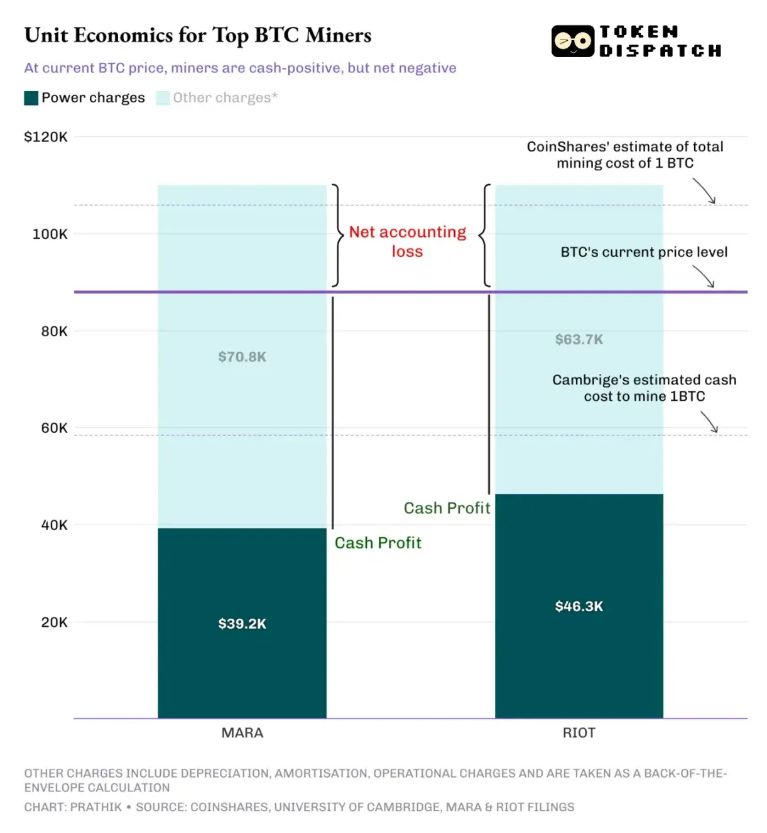

● В отчёте себестоимость производства bitcoin снижена до 90 000 долларов, и отмечается суровая реальность: текущая цена bitcoin всё ещё колеблется ниже себестоимости производства. Для маржинальных производителей каждый рост цены на электроэнергию на 0,01 доллара/кВт·ч увеличивает себестоимость на 18 000 долларов.

2. Борьба за выживание ниже себестоимости

● Финансовая логика майнеров проста и сурова: доход — это крайне волатильная цена bitcoin, а издержки — относительно жёсткие расходы на электроэнергию. При падении рынка они становятся первой группой, испытывающей давление на балансе.

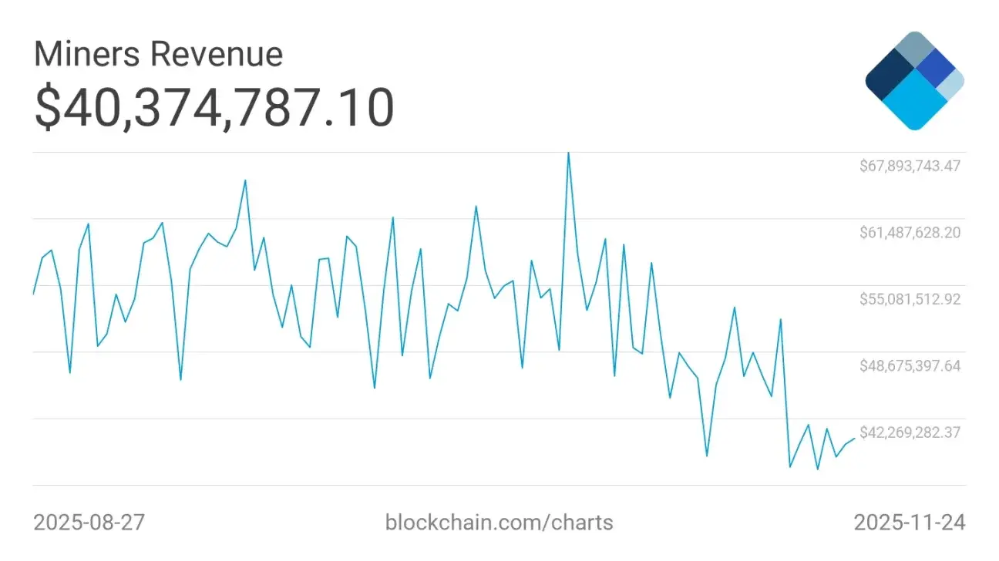

● За последние два месяца средний недельный доход майнеров bitcoin снизился с 60 миллионов долларов на 35%, до примерно 40 миллионов долларов. Хотя майнеры с современным эффективным оборудованием и дешёвой электроэнергией всё ещё могут поддерживать положительный денежный поток, многие, использующие устаревшие устройства или платящие высокие тарифы, уже приблизились или даже опустились ниже уровня безубыточности.

● «При цене bitcoin ниже 90 000 долларов майнеры оказываются в затруднительном положении». Аналитики отрасли отмечают, что если учесть такие безденежные расходы, как амортизация оборудования, общая себестоимость добычи одного bitcoin легко превышает 100 000 долларов.

● Это приводит к тому, что при текущей цене чуть выше 80 000 долларов многие майнеры фактически уже работают в убыток по бухгалтерии, полагаясь на накопленные bitcoin или внешний капитал для поддержания деятельности.

3. Энергетическая артерия

● Сегодня майнеры сталкиваются не только с цикличностью цен на криптовалюту, но и с «энергетическим кризисом» из внешнего мира. Взрывной рост индустрии искусственного интеллекта (AI) приводит к конкуренции за электроэнергию с криптомайнингом из одного и того же энергетического пула.

● AI-центры обработки данных и майнинговые фермы bitcoin по сути очень похожи: им требуются мощные вычислительные мощности, большие площади, стабильное и высокоплотное электроснабжение и масштабные системы охлаждения. Технологические гиганты располагают крупными капиталами и готовы платить в несколько раз больше майнеров за контракты на электроэнергию и ключевую инфраструктуру.

● Анализ Morgan Stanley показывает, что если майнинговые компании переоборудуют фермы в дата-центры и сдадут их в аренду, стоимость их акций будет значительно выше текущих котировок акций майнинговых компаний bitcoin. Политика также смещается: в США приоритет стратегической поддержки AI явно выше, чем у криптомайнинга.

● Майнинговые компании оказались в «сэндвиче»: сверху — атака капитала AI, снизу — дефляционное снижение доходов и рост сложности майнинга из-за халвинга bitcoin. Это вынуждает всю отрасль пересматривать пути выживания.

4. Долгосрочная оценочная перспектива

● Резкий контраст с текущими трудностями майнинга составляет грандиозная долгосрочная перспектива bitcoin, нарисованная JPMorgan. В другом важном отчёте от 7 ноября аналитики банка дали целевую цену 170 000 долларов на ближайшие 6–12 месяцев.

Ключевая логика этой оценки — поместить bitcoin в рамки нарратива «цифрового золота» и провести расчёт справедливой стоимости с учётом волатильности.

● Используемая аналитиками модель сравнивает рыночную капитализацию bitcoin с общим объёмом инвестиций частного сектора в золото по всему миру (около 6,2 триллиона долларов). Сейчас рыночная капитализация bitcoin составляет примерно 2,1 триллиона долларов, и ей нужно вырасти примерно на 67%, чтобы сравняться.

● Ключевой корректирующий фактор — риск. В отчёте отмечается, что соотношение волатильности bitcoin и золота сейчас составляет около 1,8, то есть риск владения bitcoin в 1,8 раза выше, чем у золота. После такой корректировки теоретическая цена bitcoin должна быть близка к 170 000 долларов.

● Эта целевая цена значительно выше августовского прогноза банка в 126 000 долларов и октябрьского прогноза в 165 000 долларов, что отражает растущую уверенность в среднесрочных перспективах bitcoin.

5. Борьба старого и нового порядка и изменения рыночной структуры

● Под поверхностью рынка происходят более глубокие структурные изменения. В отчёте JPMorgan отмечается ключевой сдвиг: сейчас для краткосрочной динамики bitcoin важнее не активность майнеров, а устойчивость одного из крупнейших держателей — MicroStrategy (MSTR).

Эта компания стала важнейшим мостом между традиционным капиталом и миром bitcoin. Она через выпуск облигаций и привилегированных акций «конвертирует» средства из фиатного мира в bitcoin-экспозицию.

● Существует мнение, что это делает MSTR фокусом борьбы между двумя валютными системами — старым порядком, основанным на Федеральной резервной системе и традиционных банках, и новым порядком, где якорями выступают Министерство финансов США, стейблкоины и bitcoin. Давление на MSTR в определённой степени рассматривается как способ старой финансовой системы сохранить свои позиции.

● Тем временем состав участников рынка стремительно меняется. В отчёте Citi отмечается, что количество адресов-«китов», владеющих более 1000 bitcoin, сокращается, а число розничных адресов с менее чем 1 bitcoin стремительно растёт. Такая передача монет от крупных держателей к розничным часто считается признаком определённой стадии рыночного цикла.

Пока майнеры с высокими издержками борются за выживание ниже себестоимости в 90 000 долларов, модели с Уолл-стрит указывают на далёкий горизонт в 170 000 долларов. Электроэнергию майнинговых ферм по высокой цене перехватывают AI-центры обработки данных, а история оценки bitcoin разворачивается на фоне сравнения с тысячелетним золотом.

С одной стороны — временное снижение хэшрейта и сложности, с другой — «космос» в моделях волатильности; с одной стороны — реальность отключения майнеров, с другой — сияющая мечта цифрового золота. Это испытание льда и огня в итоге определит, останется ли bitcoin рискованным активом или действительно станет новой парадигмой хранения стоимости.