SharpLink и Upexi: у каждого свои преимущества и недостатки в DAT

Для того чтобы такая модель продолжала существовать, должно произойти одно из двух: либо стейкинг действительно станет денежным двигателем для компаний, постоянно обеспечивая финансирование для покупки цифровых активов; либо компании должны систематически включить плановые продажи цифровых активов в свою стратегию, чтобы получать регулярную прибыль.

Автор: Prathik Desai

Перевод: Block unicorn

Введение

Я действительно не знаю, как мне удалось пережить последнее время. Меня чуть не захлестнули финансовые отчёты. Я начинаю сомневаться в своей любви к цифрам. Дело не в том, что я слишком много анализирую, а в том, что в каждом из шести финансовых аналитических отчётов, которые я написал за последние три недели, я обнаруживал нечто крайне редкое для корпоративных финансовых отчётов.

Финансовое положение цифровых активов (DATs) тесно переплетено со стратегиями DeFi, что делает анализ финансовых результатов компаний крайне сложным.

На этой неделе Upexi и SharpLink Gaming опубликовали квартальныеотчёты, и именно эти компании я недавно подробно изучал с точки зрения финансов.

На первый взгляд они кажутся обычными компаниями: одна продаёт потребительские бренды, другая занимается аффилированным маркетингом в сфере спортивных ставок. Но только при более глубоком анализе становится ясно, что на их оценку, прибыльность и общий имидж влияют не склады или e-commerce платформы, а криптовалюта.

Upexi и SharpLinkуже вошли в область, где размываются границы между корпоративным финансированием и управлением криптовалютными фондами.

В сегодняшней статье я расскажувам о том, что интересного я обнаружил в хранилищах Ethereum и Solana, а также о том, на что инвесторам стоит обратить внимание, прежде чем выходить на рынок криптовалют через такие компании.

ETH-подразделение SharpLink

Ещё менее года назад я бы описал SharpLink как нишевую компанию по аффилированному маркетингу в спорте, о которой вспоминают только во время Супербоула. Её финансовое положение выглядело так же, как у других средних компаний: скромная выручка, сезонные колебания из-за спортивного календаря, и частые убытки в отчёте о прибылях и убытках.

Ничто не указывало на то, что у компании есть активы на 3 миллиарда долларов в балансе.

Всё изменилось в июне 2025 года, когда компания приняла решение, изменившее её имидж: назначить Ethereum своим основным активом хранилища и стать одной из ведущихкомпаний, владеющих ETH.

С тех пор компания реорганизовала свой бизнес вокруг управления Ethereum под руководством Джо Любина (Joe Lubin). Этот сооснователь Ethereum, основатель и CEO Consensys, присоединился к SharpLink в конце мая в качестве председателя совета директоров.

За последние месяцы SharpLink напрямую инвестировала средства в нативный стейкинг, ликвидный стейкинг и DeFi-протоколы, сместив фокус бизнеса на Ethereum. Через три месяца эта трансформация уже дала первые результаты.

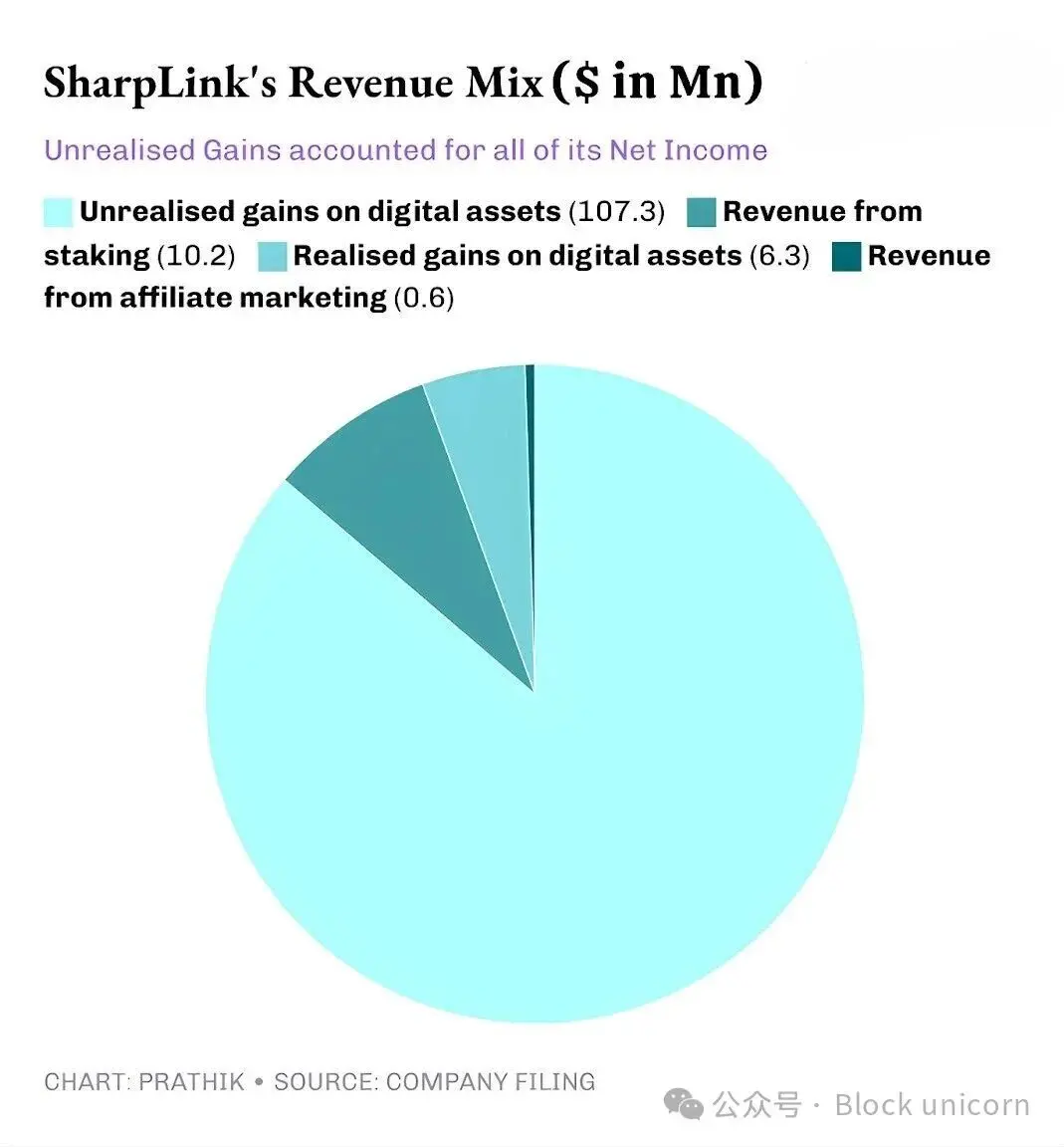

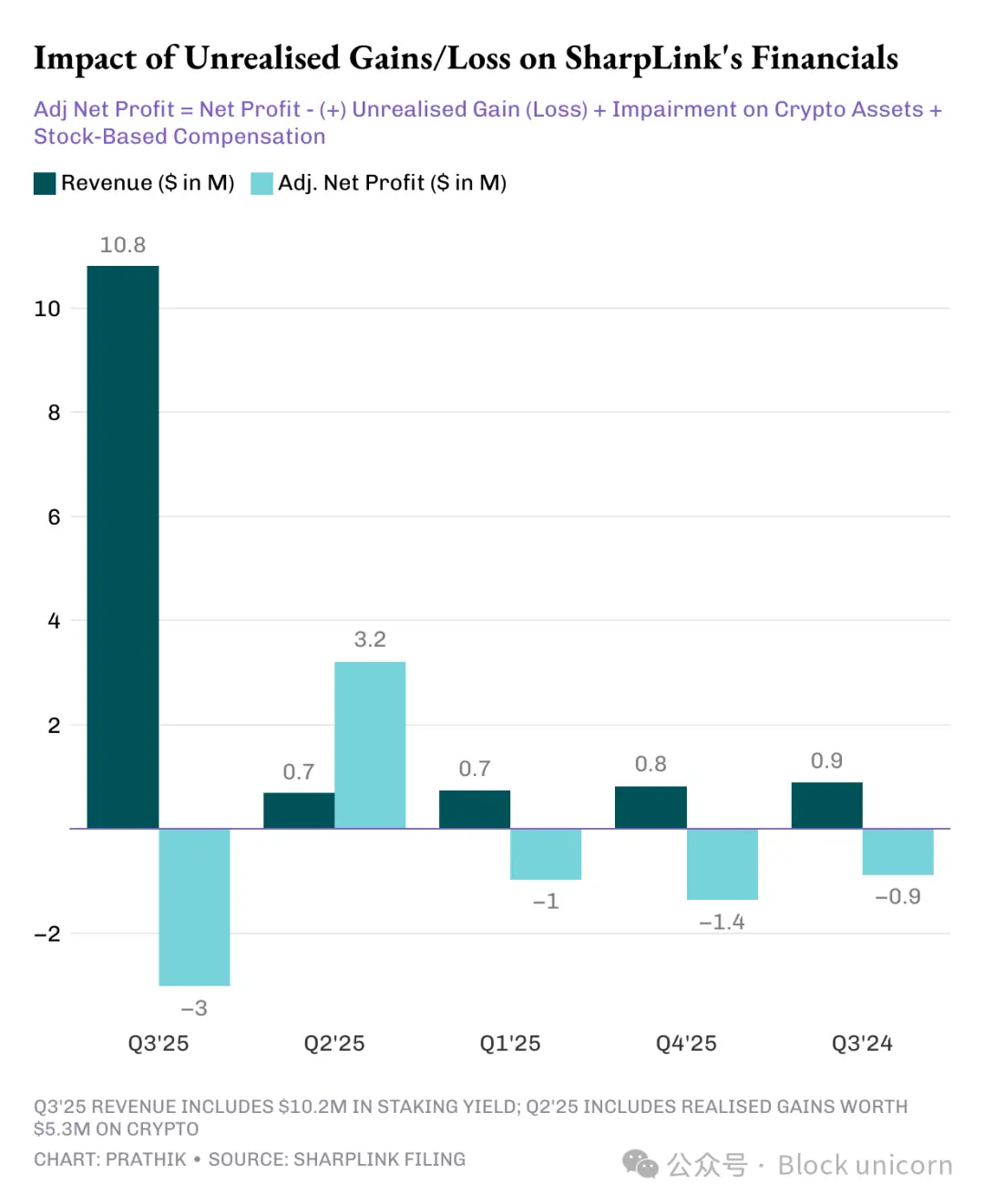

SharpLink объявила оквартальной выручке в 10,8 миллиона долларов (UTC+8), что в 11 раз больше, чем 900 тысяч долларов за аналогичный период прошлого года. Из них 10,2 миллиона долларов поступили от дохода со стейкинга ETH, а всего 600 тысяч долларов — от традиционного аффилированного маркетинга.

Общие активы SharpLink выросли с 2,6 миллиона долларов на 31 декабря 2024 года до 3 миллиардов долларов на 30 сентября 2025 года (UTC+8).

На конец квартала SharpLink владела 817 747 ETH, а к началу ноября этот показатель вырос до 861 251 ETH (UTC+8). Сейчас это вторая по величине компания по объёму ETH. Рост выручки в 11 раз полностью обусловлен этим хранилищем.

В этом квартале почти 95% дохода SharpLink поступило от дохода со стейкинга ETH. Хотя чистая прибыль выросла в 100 раз и достигла 104,3 миллиона долларов, а в третьем квартале 2024 года был чистый убыток в 900 тысяч долларов (UTC+8), здесь кроется проблема. Как и у большинства других DAT-проектов, вся прибыль SharpLink поступает от нереализованной прибыли по ETH.

Это связано с тем, что согласно американским стандартам GAAP, компании обязанына конец отчётного периодаоцениватьактивы по рыночнойсправедливой стоимости. Вклад аффилированных компаний в прибыль минимален.

Таким образом, вся эта нереализованная прибыль по сути является безналичной. Даже доход SharpLink от стейкинга выплачивается в ETH, а не регулярно конвертируется в фиат. Вот что меня беспокоит.

Хотя безналичный доход по бухгалтерии всё равно считается доходом, за девять месяцев компания потратила 8,2 миллиона долларов операционного кэша на зарплаты, юридические и аудиторские услуги, а также серверные расходы.

Откуда же берутся эти доллары?

Как и большинство других DAT, SharpLinkфинансирует увеличение доли ETH за счёт выпуска новых акций. В этом году компания привлекла 2,9 миллиарда долларов через эмиссию акций, а затем компенсировала разводнение капитала обратным выкупом акций на 1,5 миллиарда долларов.

Это и есть эффект маховика DeFiв действии, который становится всё более распространённым среди DAT.

SharpLink выпускает акции и использует вырученные средства для покупки ETH. Она стейкает ETH для получения дохода, учитывает нереализованную прибыль при росте цены ETHи отражает более высокую бухгалтерскую прибыль, что позволяет выпускать ещё больше акций. И так по кругу.

Как я отмечал в других случаях DAT, эта модель хорошо работает на бычьем рынке. Даже если компания переживает несколько медвежьих циклов, при условии достаточных кэш-резервов для покрытия расходов, модель продолжает функционировать. Рост цены ETH увеличивает баланс, стоимость хранилища растёт быстрее операционных расходов, а рынок получаетликвидного, доходногопубличного прокси на Ethereum.

Когда цена долгое время остаётся на одном уровне (что для держателей Ethereum не ново), а корпоративные расходы высоки, уязвимость становится очевидной.

Похожий риск мы видели и на примере биткоин-гиганта по управлению активами Strategy.

Я ожидаю, что почти все DAT-проекты столкнутся с этими рисками, независимо от того, в какую криптовалюту они инвестируют, если только у них нет крупных кэш-резервов и устойчивой прибыльности для поддержки DAT. Но мы редко видим прибыльные компании, которые полностью погружаются в криптовалюту.

Мы видим, что когда Strategy гонится за BTC, а SharpLink делает ставку на ETH, ситуация одинакова. С хранилищем Solanaдела обстоят примерно так же.

Solana-фабрика Upexi

SharpLink практически полностью превратилась изаффилированной компании по ставкам в хранилище Ethereum, а Upexi, хотя и сохраняет оболочку потребительского бренда, ужепринялаSolana.

Я слежу за Upexi уже некоторое время. С операционной точки зрения за последние пять финансовых лет их показатели в основном были положительными. Приобретения брендов и рост выручки были хорошими, валовая маржа тоже устраивала. Однако на корпоративном уровне Upexi четыре года подряд фиксировала чистый убыток.

Возможно, именно это подтолкнуло компанию включить цифровые активы в финансовую отчётность. За последние два квартала этот переход был незначительным, но заметным. А в этом квартале цифровые активы уже доминируют в отчёте.

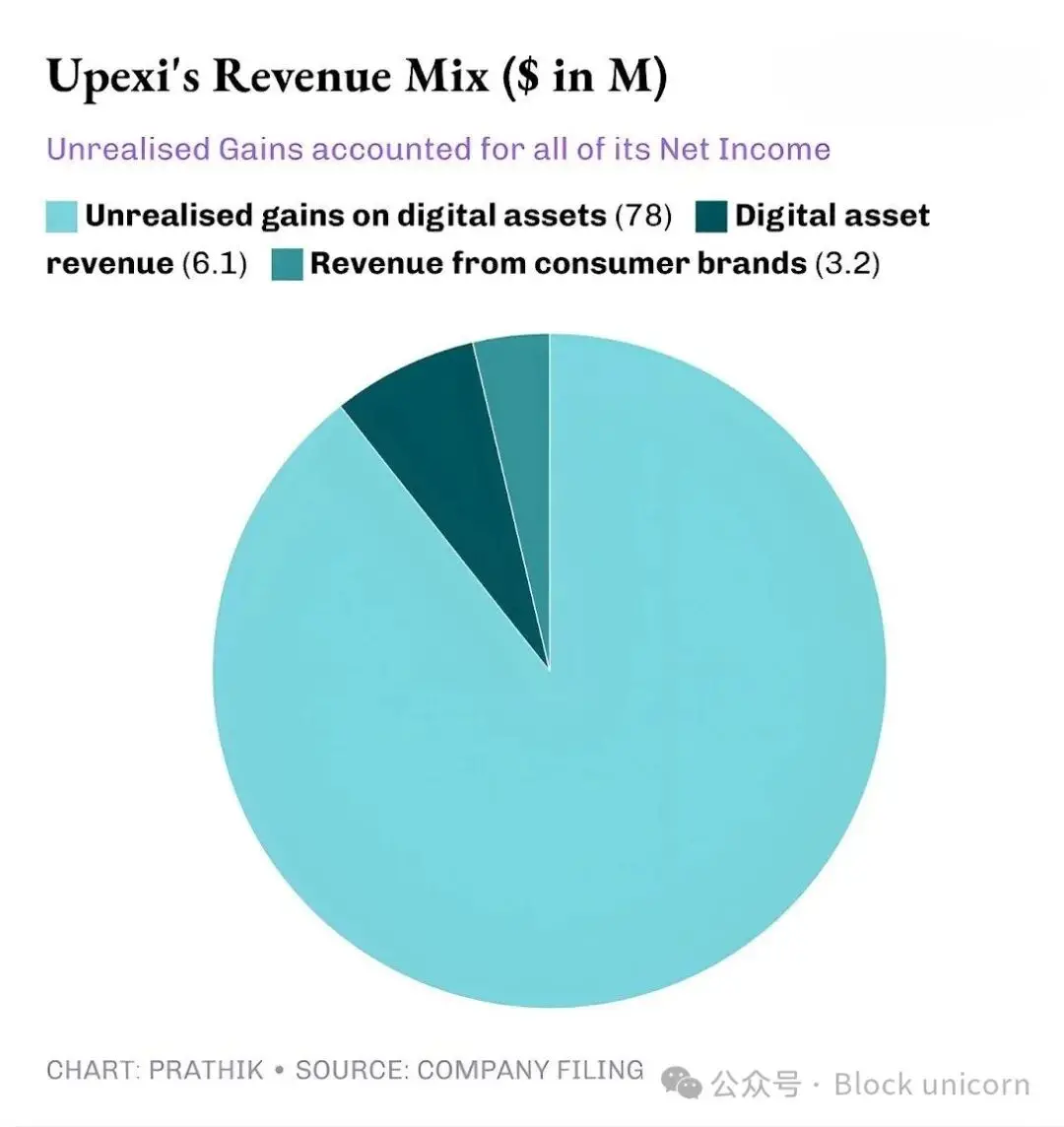

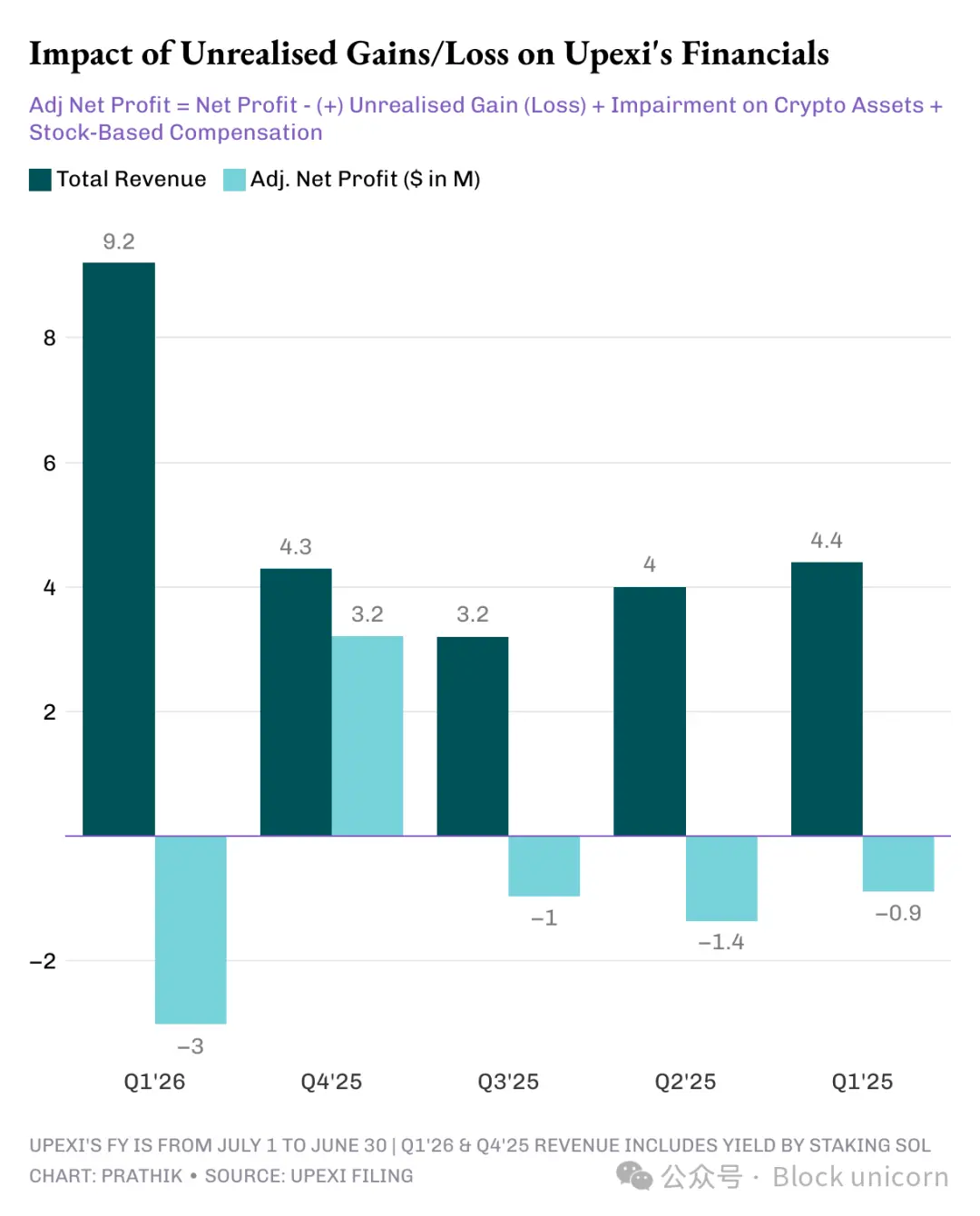

В третьем квартале 2025 года выручка Upexi составила 9,2 миллиона долларов (UTC+8), из которых 6,1 миллиона долларов поступили от стейкинга SOL, а оставшиеся 3,1 миллиона долларов — от потребительского бизнеса. Для компании, у которой в прошлом квартале не было дохода от криптовалюты, две трети выручки от стейкинга цифровых активов — это огромный скачок.

В настоящее время Upexi владеет 2,07 миллионами токенов SOL на сумму более 400 миллионов долларов (UTC+8), из которых около 95% застейкано. Только за этот квартал они получили 31 347 SOL в качестве награды за стейкинг (UTC+8).

Главное отличие Upexi от других DAT— стратегия приобретениязаблокированныхSOL.

Компания приобрела около 1,05 миллионазаблокированныхSOL по средней цене с рыночным дисконтом 14%, срок разблокировки—с 2026 по 2028 годы (UTC+8).

Заблокированныетокены пока нельзя продать, поэтому их цена ниже. По мере разблокировки этих SOL их стоимость вырастет до уровня обычных токенов, что позволит Upexi получать как награды за стейкинг, так и встроенный рост стоимости.

Такой подход больше похож на хедж-фонд, чем на обычный DAT. Но если посмотреть на денежный поток Upexi, возникают те же опасения, что и у SharpLink.

Эта стратегия обычно встречается ухедж-фондов, а неу обычныхDAT (цифровых активов хранилищ). Но если проанализировать денежный поток Upexi, обнаружатся те же проблемы, что и у SharpLink.

Несмотря на то, что Upexi объявила о чистой прибыли в 66,7 миллиона долларов (UTC+8), из которых 78 миллионов долларов — нереализованная прибыль, компания всё равно зафиксировала отток операционного кэша в 9,8 миллиона долларов. Доход от стейкинга SOL не конвертируется в фиат, поэтому остаётся безналичным. В результатекомпания прибегла к тому, что обычно делают DAT с упором на резервы:привлеклафинансирование.

Upexi привлекла 200 миллионов долларов через конвертируемые облигации и получила лимит на акционерное финансирование в 500 миллионов долларов (UTC+8). Краткосрочный долг вырос с 20 до 50 миллионов долларов (UTC+8).

Тот же маховик, но и риски схожи. Что будет, если SOL замрёт на год?

SharpLink и Upexi создают действительно интересные продукты. Но это не гарантирует их долгосрочного успеха.

Нет простых ответов

Здесь есть закономерность, которую я не могу игнорировать: обе компании используют финансовую систему, логичную в благоприятных экономических условиях. Они построили хранилища, которые масштабируются с ростом сетевой активности; создали структуры доходов, дополняющие основной бизнес; и благодаря этому стали одними изтоповых публичных прокси двух важнейших Layer-1 блокчейнов мира.

Однако почти вся их прибыль — это нереализованный доход,полученные токены неликвидны, нет признаковсистематической конвертации активов хранилища в кэшдля фиксации прибыли, операционный кэш отрицательный, а счета оплачиваются за счёт рынка капитала.

Это скорее не критика, а реальность и компромисс, с которыми сталкивается каждая компания, выбравшая архитектуру DAT.

Чтобы эта модель продолжала работать, должно произойти одно из двух:или стейкинг действительно станет корпоративным денежным двигателем, постоянно финансируя покупку цифровых активов; или компания должна включить планомерную продажу цифровых активов в свою стратегию для систематической фиксации прибыли.

Это не невозможно. SharpLink заработала 10,3 миллиона долларов (UTC+8) на стейкинге ETH, а Upexi — 6,08 миллиона долларов (UTC+8) на стейкинге SOL.

Эти суммы нельзя назвать незначительными. Даже если часть из них будет возвращена в фиатную систему для поддержки операционной деятельности, итоговый результат может измениться.

До тех пор Upexi и SharpLink сталкиваются с одной и той же дилеммой: баланс между выдающимися инновациями и ликвидностью рынка капитала.

На сегодня всё, до встречи в следующей статье.

Рекомендуем к прочтению:

Переписываем сценарий 2018 года: закончится ли шатдаун правительства США — и взлетит ли цена биткоина?

Исчезновение стейблкоинов на 1 миллиард долларов: что скрывается за цепной реакцией DeFi?

Разбор события MMT squeeze: тщательно спланированная игра по выкачиванию денег

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

TD Cowen видит потенциал роста на 170% для акций Strategy, несмотря на снижение mNAV и давление на bitcoin

TD Cowen заявил, что потенциальные катализаторы, такие как возможное включение в индекс S&P 500 и более четкие правила по bitcoin в США, могут поддержать стабильный спрос инвесторов на акции Strategy. Компания ожидает, что bitcoin-резерв Strategy вырастет до 815 000 монет к 2027 году, отмечая, что ее структура капитала по-прежнему рассчитана на преобразование спроса рынка в дополнительный bitcoin со временем.

Акции Sharps Technology упали до рекордного минимума после дебютного квартального отчёта о казначействе на Solana

Sharps зафиксировала цифровые активы на сумму 404 миллиона долларов на конец квартала, но при текущей цене Solana их стоимость значительно ниже. Рыночная капитализация компании упала значительно ниже предполагаемой стоимости её активов в токенах SOL.

Bitcoin потерял четверть своей стоимости с октября: что вызывает падение BTC?

Утренний отчет Mars | Представители ФРС вновь подали сильный сигнал ястребиной политики, снижение ставки в декабре под вопросом

Криптовалютный рынок в целом падает: цены на bitcoin и ethereum снижаются, альткоины демонстрируют заметные потери. Ястребиные сигналы от Федеральной резервной системы США влияют на рыночные настроения, токены нескольких проектов скоро будут разблокированы. Ранние инвесторы ethereum получили значительную прибыль, а ожидания бычьего рынка золота сохраняются. Резюме подготовлено Mars AI. Данное резюме создано моделью Mars AI, точность и полнота его содержания находятся в стадии итеративного обновления.