В волне обратного выкупа в DeFi: Uniswap и Lido оказались в центре споров о «централизации»

На фоне растущих опасений по поводу централизации, поскольку такие платформы, как Uniswap и Lido, внедряют программы обратного выкупа токенов, протоколы сталкиваются с вопросами, связанными с управлением и устойчивостью.

Original Article Title: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Original Article Author: Oluwapelumi Adejumo

Original Article Translation: Saoirse, Foresight News

10 ноября, когда руководство Uniswap представило предложение "UNIfication", документ больше напоминал корпоративную реструктуризацию, чем обновление протокола.

В предложении планируется активировать ранее неиспользуемые комиссии протокола, направить средства через новый ончейн-казначейский механизм и использовать полученные средства для выкупа и сжигания токенов UNI. Эта модель напоминает программу обратного выкупа акций в традиционных финансах.

На следующий день Lido также представил аналогичный механизм. Его децентрализованная автономная организация (DAO) предложила создать автоматическую систему обратного выкупа: когда цена Ethereum превышает $3 000, а годовой доход превышает $40 миллионов, избыточные вознаграждения за стейкинг будут использоваться для выкупа управляющего токена LDO.

Этот механизм намеренно использует "контрциклическую" стратегию — более агрессивную на бычьем рынке и более консервативную в условиях ужесточения рынка.

Эти инициативы в совокупности сигнализируют о крупной трансформации в сфере DeFi.

За последние несколько лет пространство DeFi было заполнено "Meme токенами" и стимулирующими ликвидность активностями; теперь ведущие DeFi-протоколы переориентируются на основные рыночные показатели, такие как "доход, сбор комиссий, эффективность капитала".

Однако этот сдвиг также заставил индустрию столкнуться с рядом острых вопросов: контроль собственности, обеспечение устойчивости и не уступает ли "децентрализация" постепенно корпоративной логике.

Новая финансовая логика DeFi

В течение большей части 2024 года рост DeFi в основном опирался на культурный ажиотаж, программы стимулов и ликвидити-майнинг. Недавние действия, такие как "возвращение комиссий" и "внедрение рамок обратного выкупа", свидетельствуют о том, что индустрия пытается более прямо связать стоимость токенов с бизнес-результатами.

Возьмем, к примеру, Uniswap: его инициатива "сжечь до 100 миллионов токенов UNI" переопределяет UNI с чисто "управляющего актива" на актив, более близкий к "сертификату экономического интереса протокола" — даже несмотря на отсутствие юридической защиты или прав на распределение денежных потоков, как у акций.

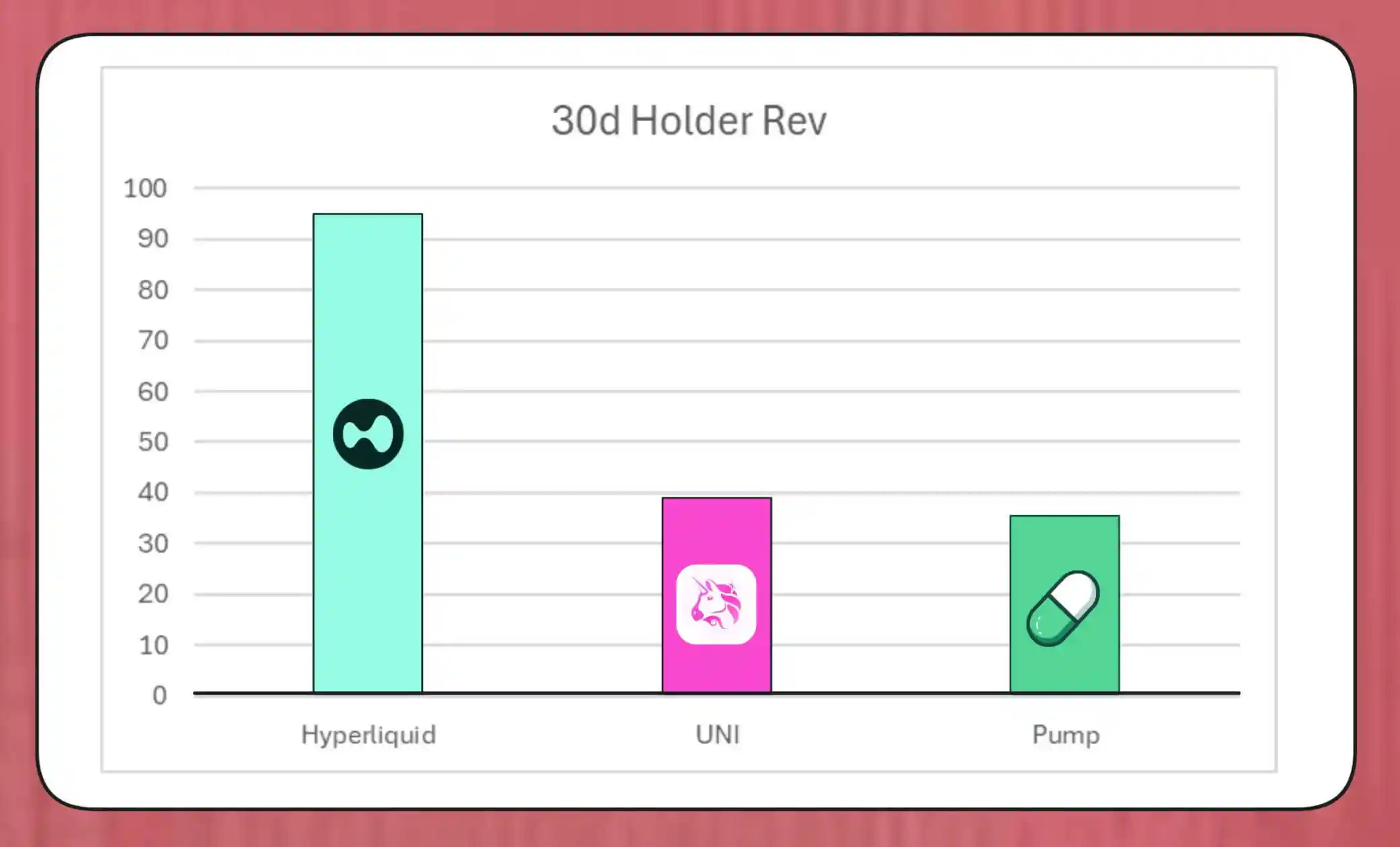

Масштаб таких программ обратного выкупа нельзя недооценивать. Исследователь MegaETH Lab BREAD оценивает, что при текущем уровне комиссий Uniswap может генерировать примерно $38 миллионов в месяц на обратный выкуп.

Эта сумма превысит темпы обратного выкупа Pump.fun, но будет ниже ежемесячного масштаба обратного выкупа Hyperliquid в $95 миллионов.

Сравнение обратного выкупа токенов Hyperliquid, Uniswap и Pump.fun (Источник: Bread)

Симулированная структура механизма Lido указывает на то, что он может поддерживать обратный выкуп примерно на $10 миллионов в год; выкупленные токены LDO будут объединены с wstETH и введены в пул ликвидности для повышения глубины торгов.

Другие протоколы также ускоряют аналогичные инициативы: Jupiter выделит 50% своей операционной выручки на обратный выкуп токенов JUP; dYdX выделит четверть сетевых комиссий на обратный выкуп и стимулы валидаторов; Aave также разрабатывает конкретный план инвестирования до $50 миллионов в год, направляя обратный выкуп через казначейские средства.

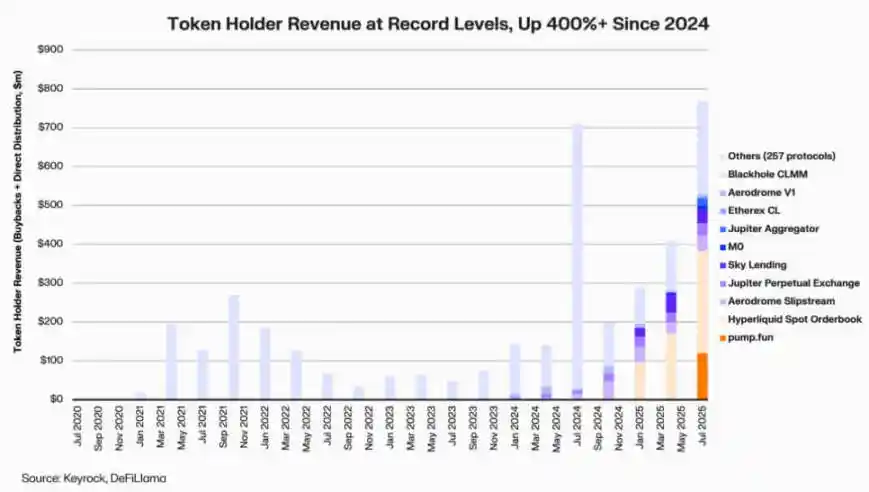

По данным Keyrock, дивиденды держателей токенов, связанные с доходом, выросли более чем в пять раз с 2024 года. Только за июль 2025 года общие расходы или распределения на обратный выкуп и стимулы различных протоколов составили примерно $800 миллионов.

Доход держателей DeFi-протоколов (Источник: Keyrock)

Таким образом, около 64% дохода ведущих протоколов теперь возвращается держателям токенов — резкий контраст с предыдущим циклом "сначала реинвестирование, потом распределение".

За этим трендом стоит новый консенсус в индустрии: "дефицит" и "периодический доход" становятся ядром ценностного нарратива DeFi.

Институционализация токеномики

Волна обратного выкупа отражает углубление интеграции DeFi с институциональными финансами.

DeFi-протоколы начинают использовать традиционные финансовые метрики, такие как "P/E ratio", "порог доходности" и "чистая ставка распределения", чтобы донести ценность до инвесторов — инвесторов, которые также оценивают DeFi-проекты так же, как и предприятия на стадии роста.

Эта интеграция предоставила управляющим фондами общий аналитический язык, но также принесла новые вызовы: изначально в DeFi не было предусмотрено институциональных требований, таких как "дисциплина" и "прозрачность", которые теперь ожидаются индустрией.

Стоит отметить, что анализ Keyrock показал, что многие планы обратного выкупа сильно зависят от существующих казначейских резервов, а не от устойчивых периодических денежных потоков.

Эта модель может временно поддерживать цены токенов, но ее долгосрочная устойчивость вызывает вопросы — особенно в рыночной среде, где "доход от комиссий цикличен и часто связан с ростом цены токена".

Кроме того, аналитик Blockworks Марк Ажун считает, что "самостоятельные обратные выкупы" обычно имеют ограниченное влияние на рынок и могут привести к нереализованным убыткам для протокола при падении цены токена.

В связи с этим Ажун выступает за создание "системы автоматической корректировки на основе данных": выделять средства при низких оценках, смещаться в сторону реинвестирования при слабых показателях роста, обеспечивать, чтобы обратные выкупы отражали фактические операционные результаты, а не спекулятивное давление.

Он заявил: "На данный момент обратные выкупы не являются панацеей... Из-за 'нарратива обратного выкупа' индустрия слепо ставит его выше других путей, которые могут принести более высокий доход".

Главный инвестиционный директор Arca Джефф Дорман придерживается более комплексного взгляда.

Он считает, что корпоративные обратные выкупы сокращают количество находящихся в обращении акций, но токены существуют в уникальной сети — их предложение нельзя компенсировать традиционной реструктуризацией или M&A-активностями.

Таким образом, сжигание токенов может привести протоколы к "полностью распределенной системе"; однако хранение токенов также сохраняет гибкость на будущее — если потребуется спрос или стратегия роста, эмиссию можно увеличить в любой момент. Эта двойственность делает решения по распределению капитала в DeFi более значимыми, чем на фондовом рынке.

Появление новых рисков

Хотя финансовая логика обратного выкупа проста, его последствия для управления сложны и далеко идущи.

Возьмем, к примеру, Uniswap, где предложение "UNIfication" планирует передать операционный контроль от общественного фонда частной компании Uniswap Labs. Эта тенденция к централизации вызвала тревогу у аналитиков, которые считают, что это может привести к "иерархической структуре, которую децентрализованное управление должно было избежать".

В ответ на это исследователь DeFi Ignas отмечает: "Изначальное видение криптовалютной 'децентрализации' становится все более труднодостижимым".

Ignas подчеркивает, что за последние несколько лет эта "тенденция к централизации" постепенно проявляется — самый типичный пример: DeFi-протоколы часто полагаются на "аварийные остановки" или "ускоренные решения основной команды" при решении вопросов безопасности.

По его мнению, основная проблема заключается в следующем: даже если "централизация" экономически оправдана, она может нанести вред прозрачности и вовлеченности пользователей.

Однако сторонники утверждают, что такая концентрация власти может быть "функциональной необходимостью", а не "идеологическим выбором".

Технический директор венчурной компании a16z Эдди Лаззарин описал модель "UNIfication" Uniswap как "замкнутую модель" — при которой доход, генерируемый децентрализованной инфраструктурой, поступает непосредственно держателям токенов.

Он также добавил, что DAO по-прежнему сохранит право "выпускать токены для будущего развития", тем самым достигая баланса между гибкостью и финансовой дисциплиной.

Напряженность между "распределенным управлением" и "решениями исполнительного уровня" — не новая проблема, но сегодня ее финансовое влияние значительно расширилось.

В настоящее время казначейства ведущих управляющих протоколами располагают сотнями миллионов долларов, и их стратегические решения могут существенно повлиять на всю экосистему ликвидности. Поэтому по мере созревания экономики DeFi фокус обсуждений управления смещается от "идеала децентрализации" к "фактическому влиянию на баланс".

Тест на зрелость DeFi

Тренд обратного выкупа токенов указывает на то, что децентрализованные финансы переходят от "фазы свободного исследования" к "структурированной, ориентированной на метрики индустрии". То, что раньше определяло это пространство как "свободное исследование", постепенно заменяется "прозрачностью денежных потоков", "ответственностью за результаты" и "согласованием интересов инвесторов".

Однако зрелость также приносит новые риски:

· Управление может склониться к "централизованному контролю";

· Регуляторы могут рассматривать обратные выкупы как "фактические дивиденды", что вызовет споры по вопросам соответствия;

· Команды могут сместить фокус с "технических инноваций" на "финансовую инженерию", пренебрегая развитием основного бизнеса.

Устойчивость этой трансформации зависит от решений на исполнительном уровне:

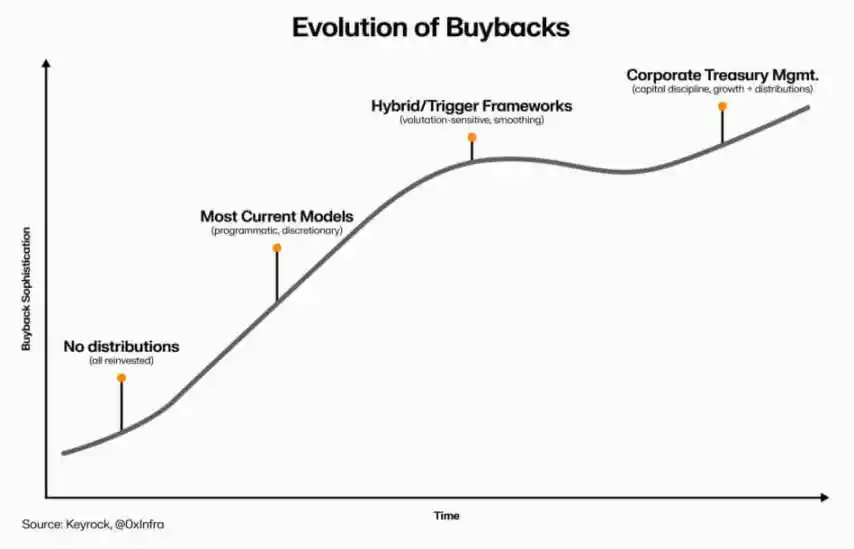

· "Программируемая модель обратного выкупа" может внедрять прозрачность через ончейн-автоматизацию, сохраняя децентрализацию;

· "Самостоятельная структура обратного выкупа", хотя и быстрее реализуется, может подорвать доверие и юридическую ясность;

· "Гибридная система" (связывающая обратные выкупы с измеримыми, проверяемыми сетевыми метриками) может стать компромиссом, но пока мало реальных примеров, доказывающих ее "устойчивость".

Эволюция обратного выкупа токенов DeFi (Источник: Keyrock)

Одно ясно: взаимодействие между DeFi и традиционными финансами вышло за рамки "простого подражания". Сегодня сектор, сохраняя свою "open-source основу", интегрирует корпоративные принципы управления, такие как "казначейское управление", "распределение капитала" и "осторожность в балансе".

Обратный выкуп токенов — концентрированное проявление этой интеграции: он сочетает рыночную динамику с экономической логикой, побуждая DeFi-протоколы трансформироваться в "самофинансируемые, ориентированные на доход организации": подотчетные сообществу, где "эффективность исполнения", а не "идеология" становится мерилом.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ethereum упал еще на 3% ниже $3,500 — время паниковать или это возможность?

Кит Ethereum накапливает ETH на сумму $1,3 млрд, подпитывая надежды на восстановление до $4 000

Вторая по величине акумуляция Bitcoin-кита не смогла поднять BTC выше $106K

Сингапур проведет испытания токенизированных векселей с расчетами в CBDC

Управление денежно-кредитной политики Сингапура (MAS) планирует провести испытание по выпуску токенизированных MAS bills для первичных дилеров с расчетами в CBDC. Дополнительная информация будет опубликована в следующем году. Генеральный директор MAS Чиа Дер Джиун отметил, что токенизация вышла за пределы экспериментирования и теперь применяется в реальных условиях.