На фоне волны обратного выкупа в DeFi: Uniswap и Lido оказались в центре споров о «централизации»

С ростом числа программ по выкупу токенов на таких платформах, как Uniswap и Lido, и на фоне усиливающихся опасений по поводу централизации, различные протоколы сталкиваются с вопросами, связанными с контролем и устойчивостью.

По мере того как такие платформы, как Uniswap и Lido, одна за другой внедряют программы обратного выкупа токенов, на фоне растущих опасений по поводу централизации различные протоколы сталкиваются с вопросами контроля и устойчивости.

Автор: Oluwapelumi Adejumo

Перевод: Saoirse, Foresight News

10 ноября, когда управляющие Uniswap представили предложение «UNIfication», этот документ больше напоминал корпоративную реструктуризацию, чем обновление протокола.

Данное предложение предусматривает активацию ранее неиспользуемых комиссий протокола, перераспределение средств через новый ончейн-казначейский движок и использование полученных средств для покупки и сжигания токенов UNI. Эта модель практически идентична программам обратного выкупа акций в традиционных финансах.

На следующий день Lido также внедрил аналогичный механизм. Его децентрализованная автономная организация (DAO) предложила создать автоматическую систему обратного выкупа: когда цена Ethereum превышает 3000 долларов, а годовой доход превышает 40 миллионов долларов, избыточная прибыль от стейкинга будет направляться на выкуп управляющего токена LDO.

Этот механизм специально использует «контрциклическую» стратегию — в бычьем рынке он действует агрессивнее, а в условиях ужесточения рынка становится более консервативным.

Эти меры вместе знаменуют собой значительную трансформацию в сфере DeFi.

В последние годы сектор DeFi в основном доминировали «Meme-токены» и стимулируемые программы ликвидности; теперь ведущие DeFi-протоколы переориентируются на такие фундаментальные рыночные показатели, как «доход, захват комиссий, эффективность капитала».

Однако этот переход также заставляет отрасль столкнуться с рядом сложных вопросов: кому принадлежит контроль, как обеспечить устойчивость и не уступает ли «децентрализация» место корпоративной логике.

Новая финансовая логика DeFi

В течение большей части 2024 года рост DeFi в основном опирался на культурный ажиотаж, программы стимулов и ликвидити-майнинг. Недавние действия по «реактивации комиссий» и «внедрению рамок обратного выкупа» показывают, что отрасль пытается более прямо связать стоимость токенов с бизнес-результатами.

На примере Uniswap: его инициатива по «сжиганию до 100 миллионов токенов UNI» переопределяет UNI с чисто «управляющего актива» в актив, более близкий к «экономическому свидетельству права на доход протокола» — даже если ему не хватает юридической защиты или права на распределение денежных потоков, как у акций.

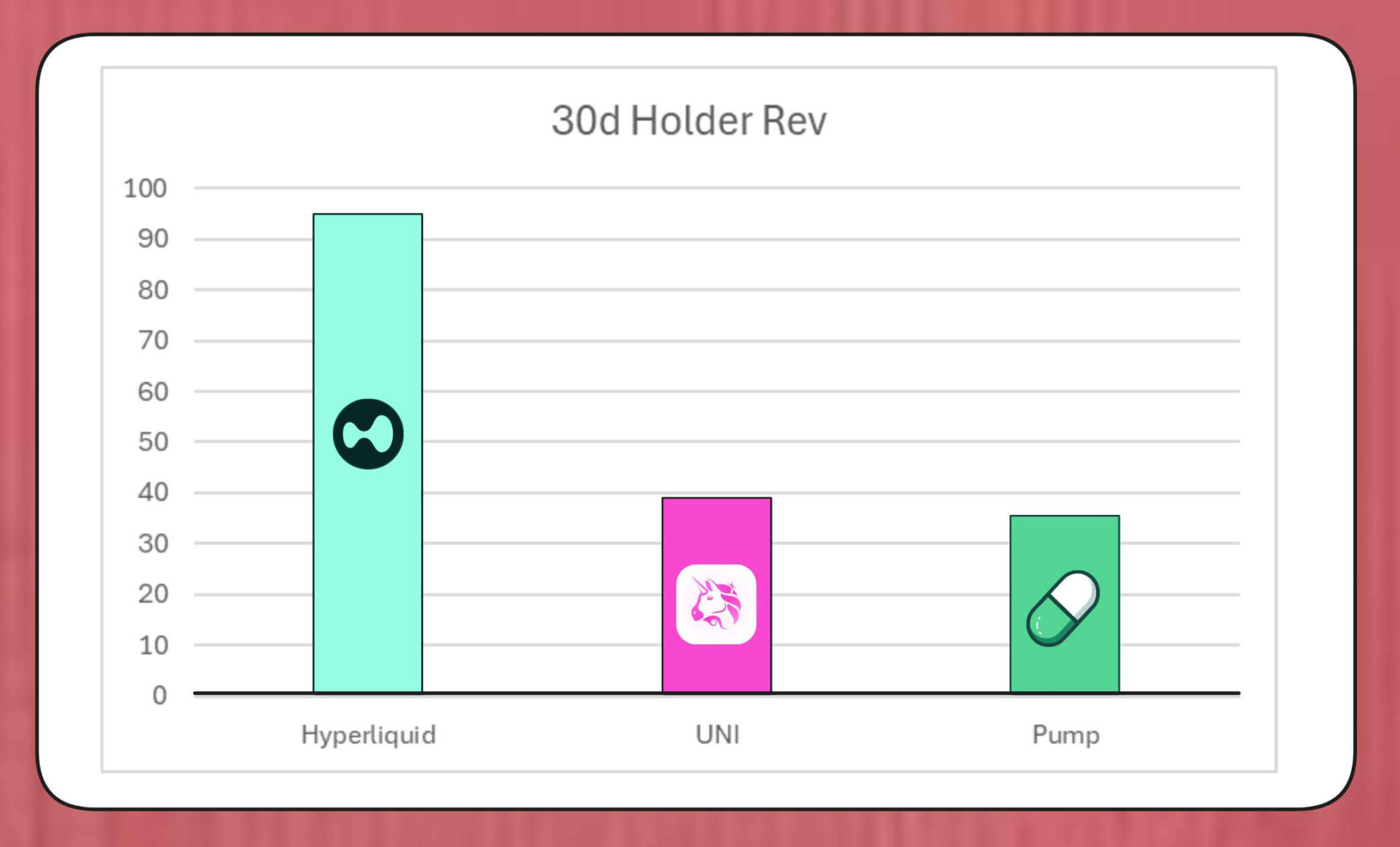

Масштаб таких программ обратного выкупа весьма значителен. Исследователь MegaETH Labs BREAD оценивает, что при текущем уровне комиссий Uniswap может генерировать около 38 миллионов долларов в месяц для обратного выкупа.

Эта сумма превышает скорость обратного выкупа Pump.fun, но ниже, чем у Hyperliquid, где ежемесячный объем обратного выкупа составляет около 95 миллионов долларов.

Сравнение обратного выкупа токенов Hyperliquid, Uniswap и Pump.fun (Источник: Bread)

Структура симуляционного механизма Lido показывает, что он может поддерживать ежегодный объем обратного выкупа около 10 миллионов долларов; выкупленные токены LDO будут парно размещаться с wstETH в пуле ликвидности для повышения глубины торгов.

Другие протоколы также ускоряют внедрение подобных мер: Jupiter направляет 50% операционного дохода на обратный выкуп токенов JUP; dYdX распределяет четверть сетевых комиссий на обратный выкуп и стимулы валидаторов; Aave также разрабатывает конкретный план, предусматривающий ежегодное выделение до 50 миллионов долларов из казначейства на обратный выкуп.

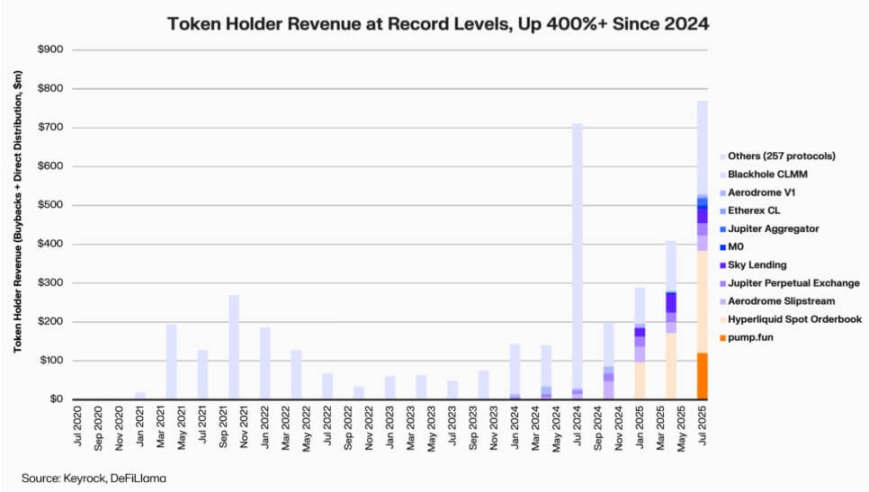

По данным Keyrock, с 2024 года дивиденды держателям токенов, привязанные к доходу, выросли более чем в 5 раз. Только за июль 2025 года расходы или распределения различных протоколов на обратный выкуп и стимулы могут составить около 800 миллионов долларов.

Доход держателей DeFi-протоколов (Источник: Keyrock)

Таким образом, около 64% дохода ведущих протоколов теперь возвращается держателям токенов — что резко контрастирует с предыдущим циклом, когда приоритет отдавался реинвестированию, а не распределению.

За этой тенденцией стоит формирующийся в отрасли новый консенсус: «дефицит» и «регулярный доход» становятся ядром ценностного нарратива DeFi.

Институционализация токеномики

Волна обратного выкупа отражает все более глубокое слияние DeFi и институциональных финансов.

DeFi-протоколы начинают использовать такие традиционные финансовые показатели, как «коэффициент P/E», «порог доходности», «чистая ставка распределения», чтобы донести ценность до инвесторов — которые теперь оценивают DeFi-проекты так же, как и быстрорастущие компании.

Это слияние предоставляет управляющим фондами универсальный аналитический язык, но также создает новые вызовы: изначально в дизайне DeFi не было заложено требований к «дисциплине» и «раскрытию информации», присущих институциональной среде, однако теперь отрасли приходится соответствовать этим ожиданиям.

Стоит отметить, что анализ Keyrock уже показал: многие программы обратного выкупа сильно зависят от существующих казначейских резервов, а не от устойчивого регулярного денежного потока.

Такая модель может поддерживать цену токена в краткосрочной перспективе, но вызывает вопросы о долгосрочной устойчивости — особенно в условиях, когда «доход от комиссий цикличен и часто коррелирует с ростом цены токена».

Кроме того, аналитик Blockworks Marc Ajoon считает, что «самостоятельно определяемый обратный выкуп» обычно оказывает ограниченное влияние на рынок и при падении цены токена может привести к нереализованным убыткам для протокола.

В связи с этим Ajoon выступает за создание «автоматизированной системы, основанной на данных»: выделять средства при низкой оценке, а при слабых показателях роста направлять их на реинвестирование, чтобы обратный выкуп отражал реальные операционные результаты, а не спекулятивное давление.

Он отмечает:

«В нынешней форме обратный выкуп не является панацеей... Из-за существования 'нарратива обратного выкупа' отрасль слепо ставит его выше других путей, которые могут принести более высокую доходность».

Главный инвестиционный директор Arca Jeff Dorman придерживается более комплексного взгляда.

Он считает, что корпоративный обратный выкуп уменьшает количество акций в обращении, но токены существуют в особых сетях — их предложение нельзя компенсировать традиционной реструктуризацией или слияниями и поглощениями.

Таким образом, сжигание токенов может способствовать развитию протокола как «полностью распределенной системы»; однако хранение токенов также обеспечивает гибкость на будущее — при необходимости спроса или стратегии роста можно выпустить дополнительные токены. Эта двойственность делает решения о распределении капитала в DeFi более значимыми, чем на рынке акций.

Появление новых рисков

Хотя финансовая логика обратного выкупа проста и понятна, его влияние на управление гораздо сложнее и глубже.

На примере Uniswap: предложение «UNIfication» предусматривает передачу операционного контроля от фонда сообщества к частной компании Uniswap Labs. Такая тенденция к централизации уже вызвала настороженность аналитиков, которые считают, что это может воспроизвести иерархические структуры, которых децентрализованное управление должно избегать.

По этому поводу исследователь DeFi Ignas отмечает:

«Первоначальное видение децентрализации в криптовалютах сталкивается с трудностями».

Ignas подчеркивает, что за последние годы эта тенденция к централизации постепенно проявлялась — наиболее типичный пример: DeFi-протоколы при решении вопросов безопасности часто полагаются на «экстренную остановку» или «ускоренное принятие решений основной командой».

По его мнению, суть проблемы в том, что даже если «концентрация власти» экономически оправдана, она наносит ущерб прозрачности и вовлеченности пользователей.

Однако сторонники возражают, что такая концентрация власти может быть «функциональной необходимостью», а не «идеологическим выбором».

Технический директор венчурной компании a16z Eddy Lazzarin описывает модель «UNIfication» Uniswap как «замкнутый цикл» — в этой модели доходы, генерируемые децентрализованной инфраструктурой, напрямую поступают держателям токенов.

Он добавляет, что DAO по-прежнему сохраняет право «выпускать дополнительные токены для будущего развития», обеспечивая баланс между гибкостью и финансовой дисциплиной.

Напряжение между «распределенным управлением» и «решениями исполнительного уровня» не ново, но теперь его финансовое влияние значительно возросло.

В настоящее время объем казначейств, управляемых ведущими протоколами, достигает сотен миллионов долларов, а их стратегические решения способны влиять на всю экосистему ликвидности. Поэтому по мере созревания экономики DeFi фокус обсуждений управления смещается от «идеи децентрализации» к «реальному влиянию на баланс протокола».

Испытание зрелости DeFi

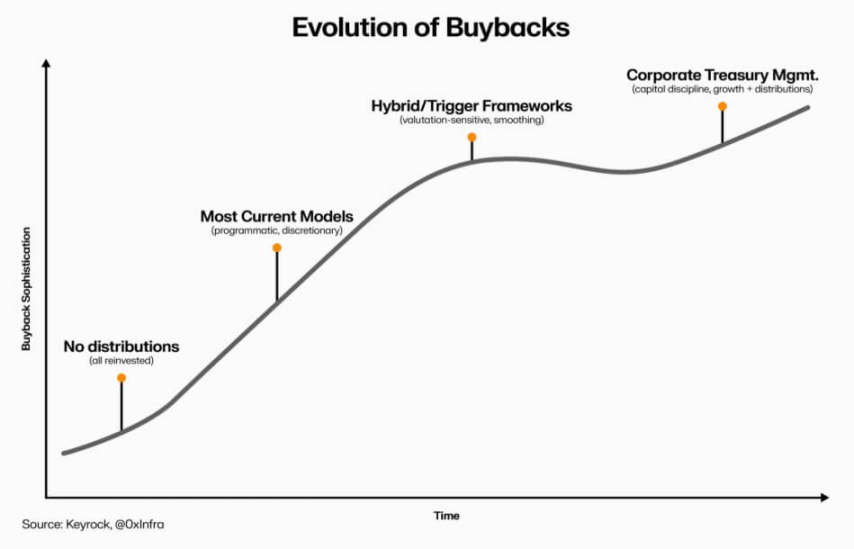

Волна обратного выкупа токенов свидетельствует о том, что децентрализованные финансы переходят от «фазы свободных экспериментов» к «структурированной, ориентированной на показатели отрасли». Свободный поиск, который когда-то определял этот сектор, постепенно уступает место «прозрачности денежных потоков», «ответственности за результаты» и «согласованию интересов инвесторов».

Однако зрелость также сопровождается новыми рисками:

- Управление может склониться в сторону «централизованного контроля»;

- Регуляторы могут рассматривать обратный выкуп как «фактические дивиденды», что вызовет споры о соответствии требованиям;

- Команды могут переключить внимание с «технологических инноваций» на «финансовую инженерию», игнорируя развитие основного бизнеса.

Долговечность этой трансформации зависит от выбора на уровне исполнения:

- «Программируемые модели обратного выкупа» могут внедрять прозрачность через ончейн-автоматизацию, сохраняя децентрализованный характер;

- «Самостоятельные рамки обратного выкупа» реализуются быстрее, но могут ослабить доверие и юридическую определенность;

- «Гибридные системы» (связывающие обратный выкуп с измеримыми и проверяемыми сетевыми показателями) могут стать компромиссным вариантом, но пока мало примеров их «устойчивости» на реальном рынке.

Эволюция обратного выкупа токенов DeFi (Источник: Keyrock)

Но одно уже ясно: взаимодействие DeFi и традиционных финансов вышло за рамки «простого подражания». Теперь этот сектор, сохраняя «открытую основу», интегрирует такие корпоративные принципы управления, как «казначейское управление», «распределение капитала» и «осторожность в управлении балансом».

Обратный выкуп токенов — яркое воплощение этого слияния: он объединяет рыночное поведение и экономическую логику, способствуя превращению DeFi-протоколов в «самофинансируемые, ориентированные на доход организации», которые несут ответственность перед сообществом и оцениваются по «эффективности исполнения», а не по «идеологическим критериям».

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ethereum упал еще на 3% ниже $3,500 — время паниковать или это возможность?

Кит Ethereum накапливает ETH на сумму $1,3 млрд, подпитывая надежды на восстановление до $4 000

Вторая по величине акумуляция Bitcoin-кита не смогла поднять BTC выше $106K

Сингапур проведет испытания токенизированных векселей с расчетами в CBDC

Управление денежно-кредитной политики Сингапура (MAS) планирует провести испытание по выпуску токенизированных MAS bills для первичных дилеров с расчетами в CBDC. Дополнительная информация будет опубликована в следующем году. Генеральный директор MAS Чиа Дер Джиун отметил, что токенизация вышла за пределы экспериментирования и теперь применяется в реальных условиях.