Переосмысление бокового движения: основные криптовалюты переживают массовую смену крупных держателей

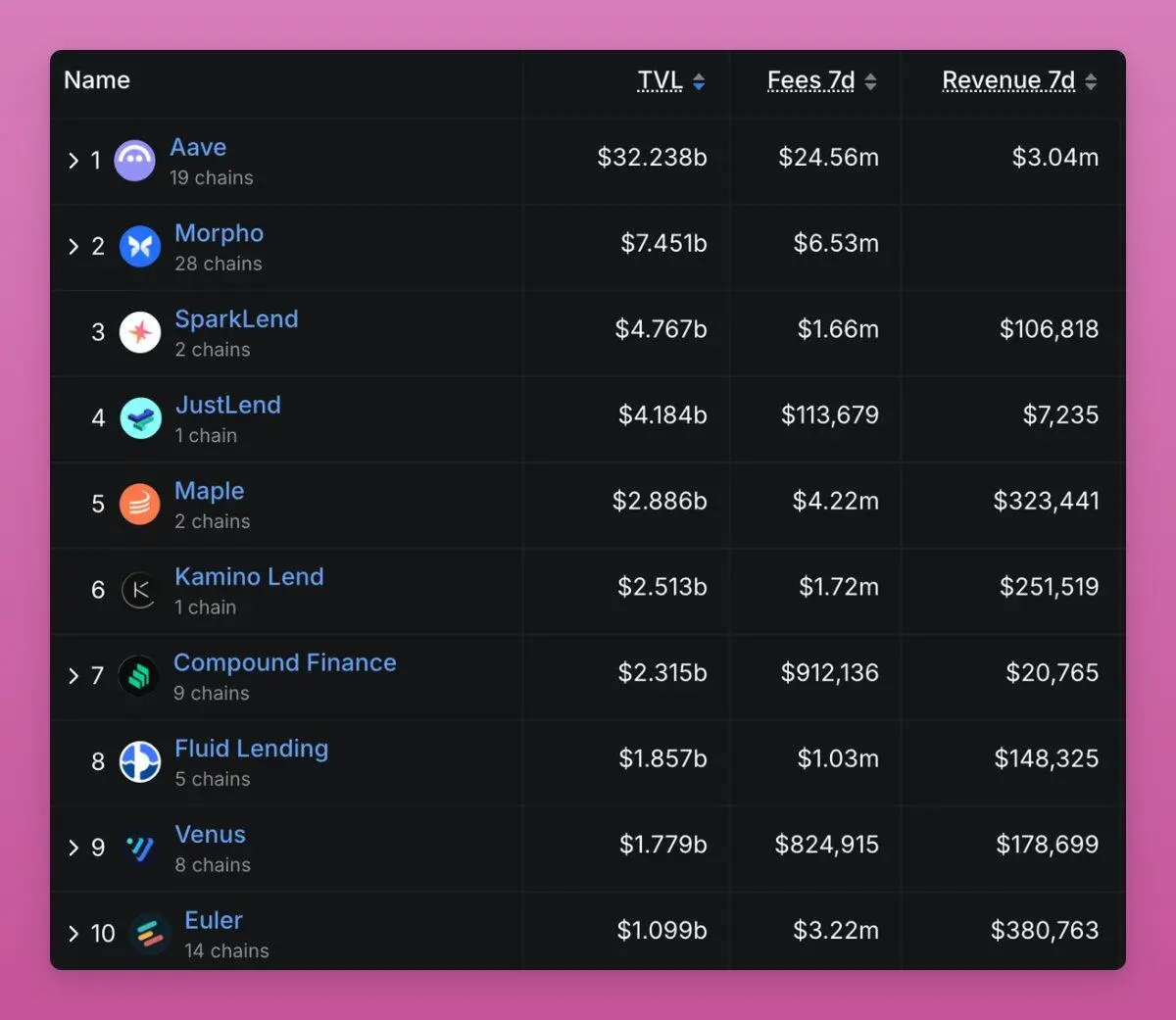

Ignas также уделяет особое внимание кредитным протоколам, которые генерируют комиссионные доходы.

Перевод оригинала: CryptoLeo ( @LeoAndCrypto )

Odaily примечание: Ignas выдвинул точку зрения, что несмотря на одобрение BTC ETF, ускоряющееся принятие институциональными инвесторами, принятие закона Genuis, скорое принятие закона Clairty, отсутствие регуляторного давления, отсутствие крупных хакерских атак и отсутствие фундаментального краха нарратива, BTC по-прежнему торгуется в боковике и испытывает недостаток ликвидности. В этот момент ранние инвесторы BTC планомерно фиксируют прибыль (а не распродают), а новые инвесторы планируют покупать на просадках.

Ключевые моменты

Ранние сторонники BTC фиксируют прибыль;

Это не паническая распродажа, а естественный переход от концентрации у китов к более широкой децентрализации;

Самый очевидный сигнал среди всех отслеживаемых ончейн-метрик — продажи китов.

Сначала рассмотрим BTC

Долгосрочные держатели за 30 дней продали 405 000 BTC, что составляет 1,9% от общего объема BTC в обращении.

Возьмем, к примеру, Owen Gunden — одного из ранних BTC-китов. Он совершал крупные сделки на Mt.Gox, имел огромные запасы и был членом совета директоров LedgerX. Его связанный кошелек содержит более 11 000 BTC, что делает его одним из крупнейших индивидуальных держателей на блокчейне.

В последнее время его кошелек начал переводить большие объемы BTC на Kraken, отправляя тысячи BTC партиями. Обычно это указывает на подготовку к продаже. Ончейн-аналитики считают, что он, вероятно, готовится продать большую часть своих BTC на сумму более 1.1billions долларов.

С 2018 года он не публиковал твиты, но этот шаг соответствует моей теории "большой ротации": кто-то переводит активы в ETF ради налоговых льгот или продает для диверсификации портфеля (например, чтобы купить ZEC?).

По мере того как предложение переходит от ранних китов к новым покупателям, средняя цена входа в BTC продолжает расти, и теперь новые держатели берут ситуацию под контроль.

По мере того как средняя стоимость переходит от ранних майнеров к покупателям ETF и новым институциональным инвесторам, видно, что MVRV растет.

Odaily примечание: MVRV — это "текущая цена" ÷ "средняя цена входа держателей", классический ончейн-индикатор оценки Bitcoin, предложенный Murad Mahmudov и David Puell в 2018 году, сейчас широко используется для определения переоцененности (перегретости) или недооцененности (перепроданности) Bitcoin.

Кто-то может сказать, что это выглядит как медвежий сигнал, ведь старые киты годами держали огромную прибыль, а новые киты пока в убытке.

Средняя цена входа в BTC приближается к 110,800 долларов, и есть опасения, что если BTC продолжит слабую динамику, новые инвесторы могут начать продавать.

Но рост MVRV указывает на то, что собственность становится более децентрализованной и зрелой. Bitcoin переходит от небольшой группы держателей с очень низкой себестоимостью к более широкой группе держателей с более высокой стоимостью входа.

На самом деле это бычий сигнал. А что за пределами Bitcoin?

Ротация капитала в Ethereum

ETH? Может ли ETH продемонстрировать аналогичную "большую ротацию"? Как и в случае с Bitcoin, это может частично объяснить отставание цены ETH.

С определенной точки зрения, ETH тоже выигрывает: у обоих есть ETF, DAT и институциональные инвесторы, хотя и разного типа.

Данные показывают, что ETH также находится в аналогичном переходном периоде, только раньше по времени и более извилисто.

Фактически, по некоторым параметрам ETH уже догнал BTC: сейчас около 11% всего ETH находится у DAT и ETF.

У BTC примерно 17,8% находится у спотовых ETF и крупных казначейств (спасибо Saylor за многолетние усилия), ETH догоняет этот тренд.

Я пытался найти аналогичные данные по ETH, чтобы проверить, действительно ли старые киты передают ETH новым, как это происходит с BTC, но не смог. Я даже связался с Ki Young Ju из CryptoQuant, который сообщил, что из-за использования ETH учетной модели (а не UTXO, как у BTC) собрать такие данные сложно.

В любом случае, основное отличие, похоже, в том, что ETH переходит от розничных инвесторов к китам, тогда как у BTC основной переход — от старых китов к новым.

Следующий график также показывает тенденцию перехода собственности ETH от розничных инвесторов к китам.

Реальная цена для крупных счетов (более 100 000 ETH) быстро растет, что означает, что новые покупатели входят по более высоким ценам, а мелкие держатели продают.

Обратите внимание, что сейчас все линии (оранжевая, зеленая, фиолетовая) сходятся на одном уровне, что означает, что стоимость входа для кошельков разного размера почти одинакова — это указывает на то, что старые токены перешли к новым держателям.

Такой сброс базы стоимости должен происходить на завершающей стадии накопления и перед резким ростом цены. Структурно это говорит о том, что предложение ETH концентрируется в руках более сильных держателей, и это бычий сигнал для ETH.

Логика такой трансформации такова:

-Розничные инвесторы массово продают, а киты и фонды наращивают позиции, причины: 1) распространение стейблкоинов и токенизации; 2) стейкинг ETF; 3) участие институциональных инвесторов;

-Розничные инвесторы воспринимают ETH как "топливо", и теряют в нем уверенность с появлением других L1-токенов. Киты же рассматривают его как доходный залог, накапливая ради долгосрочного ончейн-дохода;

-Когда BTC победил, ETH оставался в серой зоне, поэтому киты опередили институционалов и заняли позиции первыми.

Комбинация ETF+DAT делает группу держателей ETH более институционализированной, но пока неясно, склонны ли они к долгосрочному росту. Основная проблема — объявление ETHZilla о продаже ETH для выкупа своих акций. Это не повод для паники, но прецедент создан.

В целом, ETH также соответствует теории "большой ротации". Его структура менее прозрачна, чем у Bitcoin, потому что база держателей Ethereum более разнообразна, больше вариантов использования (например, стейкинг в нескольких крупных кошельках), а также больше причин для перемещения токенов на блокчейне.

Движение капитала в Solana

Определить, на какой стадии ротации находится SOL, очень сложно, даже идентифицировать институциональные кошельки или основных держателей непросто. Тем не менее, можно выделить некоторые закономерности.

SOL входит в ту же стадию институционализации, что и ETH. В прошлом месяце на CT появился спотовый ETF на SOL, и это прошло без особого хайпа. Приток средств не особенно велик (всего 351 millions долларов), но ежедневный приток остается положительным.

Некоторые DAT-компании также начали покупать SOL, и объемы довольно значительные:

В настоящее время 2,9% всех SOL в обращении находятся у DAT-компаний, стоимостью 2.5billions долларов. Подробнее о структуре SOL DAT можно прочитать в статье Helius.

Таким образом, у SOL теперь есть те же институциональные инвесторы TradFi, что и у BTC и ETH — это регулируемые фонды и казначейские компании, только в меньших масштабах. Ончейн-данные по SOL хаотичны, но все еще сосредоточены у ранних инсайдеров и венчурных фондов. Эти токены постепенно переходят через ETF и казначейства к новым институциональным покупателям.

Большая ротация уже затронула SOL, просто она происходит на цикл позже.

Поэтому, если у BTC и, в определенной степени, у ETH ротация близка к завершению и цены могут в любой момент пойти вверх, то и по SOL прогнозировать несложно.

Что будет дальше

Ротация BTC завершается первой, ETH следует за ним с небольшим отставанием, а SOL потребуется больше времени. Так на каком этапе цикла мы сейчас?

В прошлых циклах стратегия была простой: сначала взлетает BTC, затем ETH, возникает эффект богатства. Люди фиксируют прибыль в основных криптовалютах и переходят в альткоины с меньшей капитализацией, что поднимает весь рынок.

В этот раз все иначе.

BTC застрял на определенной стадии цикла, даже если цена растет, старые игроки либо переходят в ETF, либо фиксируют прибыль и уходят, улучшая свою жизнь вне крипты. Нет эффекта богатства, нет эффекта перелива, только PTSD от FTX и тяжелая работа продолжается.

Альткоины больше не конкурируют с BTC за статус валюты, а соревнуются в полезности, доходности и спекулятивности. Большинство проектов не соответствуют этим критериям. Вот несколько рекомендуемых категорий:

- -Блокчейны с реальным использованием: Ethereum, Solana, возможно еще одна-две цепочки;

- -Продукты с денежным потоком или реальным ростом стоимости;

- -Активы с уникальным спросом, которые не может заменить BTC (например, ZEC);

- -Инфраструктура, способная привлекать комиссии и внимание;

- -Стейблкоины и RWA.

В криптоиндустрии инновации и эксперименты будут появляться постоянно, поэтому я не хочу упустить новый тренд, все остальное становится шумом.

Активация fee switch в Uniswap — ключевой момент: это не первый случай, но самый заметный DeFi-протокол на сегодня, Uniswap заставляет все остальные протоколы следовать примеру и начинать распределять комиссии (выкуп) среди держателей токенов.

5 из 10 лендинговых протоколов уже делятся доходом с держателями токенов.

Таким образом, DAO превращаются в ончейн-компании, стоимость их токенов зависит от дохода, который они генерируют и перераспределяют — именно здесь будет следующая волна ротации.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Объявление о партнерстве Aethir × SACHI: поддержка следующего поколения Web3-гейминга

Мемкойны обрушились: осмелитесь ли купить $DOGE, $PEPE, $PENGU на самом дне? Анализ цен

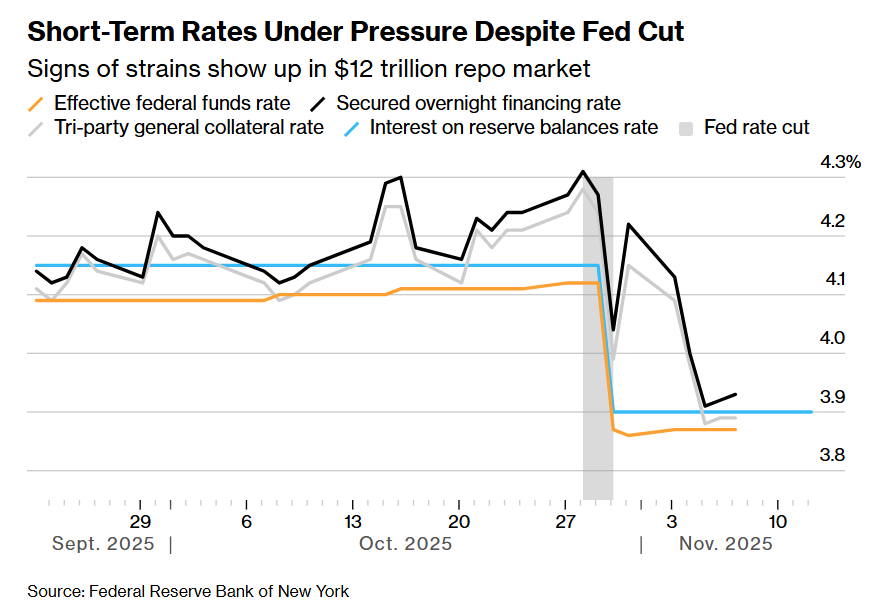

Рынок финансирования на 12 триллионов под угрозой! Институты призывают Федеральную резервную систему усилить меры поддержки

Стоимость финансирования на Уолл-стрит растет, что свидетельствует о признаках напряженности с ликвидностью. Хотя Федеральная резервная система прекратит сокращение баланса в декабре, эксперты считают этого недостаточным и призывают ФРС как можно скорее начать покупки облигаций или увеличить краткосрочное кредитование для смягчения давления.