Эмитенты стейблкоинов становятся «банками», Polkadot планирует выпустить настоящую Web3-стейблкоин!

За последние 24 часа в криптоиндустрии произошла волна новых событий, связанных со стейблкоинами.

Circle объявила о запуске новой публичной цепи под названием Arc — это EVM-совместимый Layer 1, специально разработанный для финансов на базе стейблкоинов и токенизации активов, где USDC выступает в роли нативного газа. Валидация осуществляется разрешёнными институциональными валидаторами, а целями являются глобальные платежи, расчёты в иностранной валюте и рынки капитала.

Почти одновременно платёжный гигант Stripe был уличён в сотрудничестве с Paradigm по разработке блокчейна Tempo. С учётом недавних приобретений инфраструктурной компании Bridge и разработчика кошельков Privy, экосистема стейблкоинов Stripe быстро формируется. Эмитент USDT, Tether, также не отстаёт и активно продвигает собственные цепи Plasma / Stable, чтобы ещё сильнее закрепить своё доминирование на биржах и среди розничных пользователей.

Общее у этих гигантов то, что их больше не устраивает выпуск токенов на существующих цепях — они хотят сами контролировать все правила работы цепи, включая пользователей и валидаторов, полностью удерживая всё в зоне своего контроля.

Законодательный катализатор: в США прозвучал «стартовый выстрел» для стейблкоинов

Если искать временную точку для объяснения этой волны «собственных цепей для стейблкоинов», то принятый в США в июле этого года закон GENIUS Act, безусловно, стал ключевым триггером. Этот закон, подписанный президентом Трампом, впервые на федеральном уровне предоставил чёткую правовую основу для выпуска, расчётов и управления резервами стейблкоинов.

Для таких компаний, как Circle и Stripe, которые уже работают по лицензии и тесно связаны с финансовыми институтами, это стало открытым «пропуском» — база для соответствия требованиям уже заложена, осталось только как можно быстрее и полнее взять под контроль технологическую основу бизнеса стейблкоинов. Поэтому мы видим, как они синхронно ускоряют разработку собственных цепей, стремясь завершить инфраструктурное строительство до наступления регуляторных послаблений.

Стейблкоины движутся к «банковской» модели

Однако на недавнем Web3 Summit и в ряде интервью Gavin Wood отметил, что эмитенты стейблкоинов по сути уже стали банками. Такие проекты, как USDC и USDT, всё больше напоминают банки — причём крайне централизованные и строго регулируемые.

Если Circle и Stripe построят собственные EVM-цепи, они, скорее всего, станут ещё более централизованными — не только в плане управления, но и в контроле над обработкой транзакций, выбором валидаторов и соблюдением регуляторных правил.

Цепи, управляемые компаниями, обычно ставят соответствие требованиям и операционную эффективность выше децентрализации, что может означать:

• Валидаторы работают по разрешениям, а не на открытой основе;

• Для всех пользователей действуют строгие требования KYC/AML;

• Апгрейды и правила определяются коммерческими приоритетами Circle, решения принимаются централизованно;

• На уровне смарт-контрактов реализованы механизмы заморозки и чёрных списков, что позволяет в любой момент «поставить активы на паузу».

Если большая часть глобальных расчётов в стейблкоинах окажется в руках нескольких централизованных институтов, отрасль столкнётся с огромными рисками единой точки отказа и концентрации управления. Тогда так называемая «цепь» будет больше напоминать частную корпоративную бухгалтерию, замаскированную под блокчейн.

Так что, хотя формально это может оставаться «EVM-совместимым», по духу такие сети будут всё дальше отходить от открытого и разрешительного дизайна Ethereum.

Некоторые считают, что массовая разработка собственных EVM-цепей гигантами выгодна Ethereum, но я вижу только то, что эти гиганты уводят пользователей и ликвидность у Ethereum. Они будут утверждать, что ценность — в EVM, а не в Ethereum или ETH.

К чему это приведёт?

Конечно, мы не отрицаем, что это позитивная новость: приток институционалов всё же принесёт больше ликвидности в криптоиндустрию. Но одновременно с этим кроется и «кризис», и следующая возможность — децентрализованные стейблкоины.

Децентрализованные стейблкоины обычно не зависят от единого централизованного эмитента, а строятся на криптовалютном обеспечении или алгоритмах, в отличие от централизованных стейблкоинов (например, USDT, USDC).

В настоящее время общий рынок стейблкоинов превышает 250 миллиардов долларов, но доля децентрализованных стейблкоинов относительно мала и в основном сосредоточена в DeFi.

Какие децентрализованные стейблкоины существуют сейчас

1. Криптообеспеченные (Crypto-Collateralized):

Смарт-контракты блокируют другие криптоактивы (например, ETH) в качестве сверхобеспечения (обычно более 150%), чтобы поддерживать привязку 1:1 к доллару. Используются децентрализованные оракулы для получения актуальных цен, а автоматические механизмы ликвидации управляют волатильностью. Такой тип стейблкоинов делает упор на децентрализацию и прозрачность, но чувствителен к колебаниям стоимости обеспечения. Примеры: DAI (MakerDAO), LUSD (Liquity), sUSD (Synthetix) и др.

2. Алгоритмические (Algorithmic):

Не требуют полного резерва, а поддерживают привязку с помощью алгоритмов и рыночных стимулов (например, эластичное предложение или двухтокенная модель). Подтипы включают ребейзинг (автоматическая корректировка предложения) и модели сеньоража (seigniorage, выпуск облигационных токенов). Примеры: Ampleforth (AMPL), Basis Cash, TerraUSD (UST, обрушился), Frax (частично алгоритмический) и др.

Этот тип стейблкоинов крайне децентрализован, но подвержен панике на рынке. Крах UST в 2022 году привёл к убыткам в 40 миллиардов долларов, что подчеркнуло уязвимость алгоритмических моделей. Многие проекты перешли к гибридным моделям для повышения устойчивости.

3. Гибридные (Hybrid):

Комбинируют криптообеспечение, хеджирование, доходность, алгоритмические элементы или интеграцию реальных активов (RWA, например, краткосрочные гособлигации). Динамически регулируют коэффициент обеспечения и могут приносить доход (например, 5% годовых). Примеры: Frax, USDD (Tron), USDY (Ondo USD Yield), GHO (Aave), USDe (Ethena) и др.

Этот тип стейблкоинов более устойчив и подходит для кроссчейн-применений, но сложнее с точки зрения регулирования (например, USDY недоступен для пользователей из США). В 2025 году гибридные модели быстро растут, чему способствует тренд на RWA.

Анализ долей рынка

По данным за 2025 год, общая капитализация рынка стейблкоинов составляет около 259.15 миллиардов долларов, из которых 99% приходится на долларовые стейблкоины. Доля децентрализованных стейблкоинов невелика (около 5-10%), в основном из-за преимуществ ликвидности централизованных стейблкоинов (USDT — 60-70%, USDC — 25%).

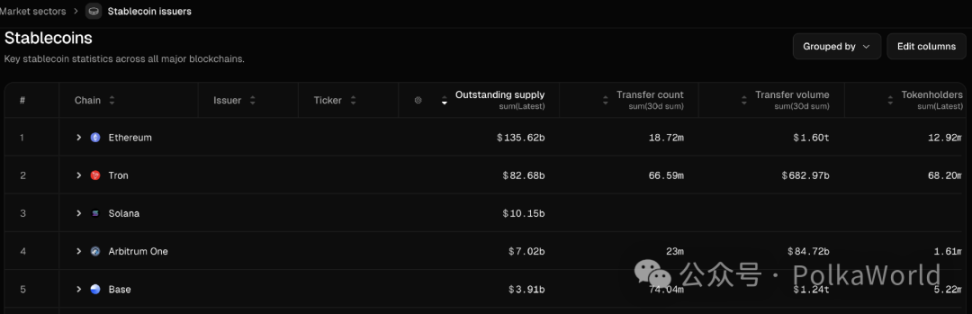

Как видно на графике выше, Tether и Circle вместе занимают более 90% рыночного предложения.

Децентрализованные стейблкоины Sky (DAI) и Ethena (USDe) — основные децентрализованные проекты в топ-10, но их капитализация значительно уступает ведущим фиат-обеспеченным стейблкоинам. Однако в DeFi доля децентрализованных стейблкоинов выше, что способствует инновациям в кредитовании и деривативах.

Кроме того, такие традиционные финансовые и платёжные гиганты, как PayPal и World Liberty Financial, также активно выходят на рынок выпуска стейблкоинов.

Тенденции роста

В 2025 году предложение стейблкоинов выросло на 39%, а месячный объём транзакций достиг 1.5 триллиона долларов. Децентрализованные стейблкоины, такие как USDe, выросли на 84%, чему способствовали ясность регулирования (например, MiCA в ЕС) и кроссчейн-интероперабельность. Но доля алгоритмических моделей снизилась из-за рисков.

По распределению платформ Ethereum занимает более 55%, Tron — 34%. Solana и Base растут, поддерживая больше децентрализованных выпусков.

- Ethereum лидирует по общей капитализации и объёму переводов стейблкоинов (1.6 триллиона долларов ежемесячно), но число держателей относительно невелико, что говорит о преобладании институциональных и крупных транзакций.

- Tron лидирует по числу держателей и количеству переводов (66.59 миллионов держателей), но общий объём ниже, чем у Ethereum, что указывает на популярность в микроплатежах и трансграничных переводах.

- Base за последние 30 дней по числу переводов (74.04 миллиона) почти догнал Tron, а по объёму переводов (1.24 триллиона долларов) приблизился к Ethereum, что говорит о быстром росте в сегменте переводов стейблкоинов.

Кроме того, некоторые отчёты прогнозируют, что к 2030 году рынок достигнет 2-3.7 триллионов долларов, а доля децентрализованных стейблкоинов вырастет до 10-15%, чему будут способствовать DeFi и RWA.

Polkadot также выпустит децентрализованный стейблкоин

Да, если вы недавно следили за выступлением Gavin Wood на Web3 Summit, то уже знаете, что Polkadot также выпустит собственный нативный стейблкоин с полной децентрализацией.

Gavin отметил, что это одно из его ключевых направлений — создание по-настоящему Web3-стейблкоина.

- Он должен быть децентрализованным, без централизованного эмитента;

- Он должен быть устойчивым, с экономически обоснованным и доказуемым механизмом поддержания стоимости;

- Он должен быть капиталоэффективным, ведь многие децентрализованные стейблкоины крайне неэффективны по капиталу;

- Он должен быть инклюзивным, масштабируемым и универсальным.

В то же время большинство популярных стейблкоинов централизованы и представляют собой лишь Web2-оболочку.

Хотя подробностей о новом стейблкоине пока нет, из слов Gavin на Web3 Summit следует, что DOT будет использоваться в качестве части обеспечения, а запуск произойдёт через казначейское предложение.

Так будет ли этим нативным стейблкоином HOLLAR?

Если вы внимательно следите за развитием экосистемы Polkadot, то знаете, что HOLLAR — это децентрализованный сверхобеспеченный стейблкоин, анонсированный Hydration (ранее HydraDX) в марте этого года. Он привязан к доллару (1 HOLLAR ≈ 1 USD) и используется для торговли, кредитования, платежей и других сценариев. HOLLAR нативен для Hydration и Polkadot.

Он основан на смарт-контрактном механизме, который лежит в основе AAVE-стейблкоина GHO, и позволяет любому пользователю выпускать HOLLAR при предоставлении обеспечения. Его текущий дизайн:

- Глубокая интеграция с высокоэффективным AMM, поиск наиболее эффективных маршрутов для сделок, отличная ликвидность;

- Процентный доход поступает в казну Hydration, формируя устойчивый источник дохода;

- Полный контроль через передовую систему управления OpenGov от сообщества Hydration;

- Приоритетная ликвидация на цепи для повышения устойчивости и снижения рисков;

- Ликвидностные стимулы для выпуска HOLLAR.

Последние новости: Hydration завершает подготовку к запуску HOLLAR в тестовой сети.

Однако пока нет официального подтверждения, что именно HOLLAR имел в виду Gavin.

В любом случае это означает, что Polkadot выходит на рынок децентрализованных стейблкоинов, чтобы принести Web3 по-настоящему децентрализованный актив-«якорь» ценности. Следите за PolkaWorld — мы будем держать вас в курсе.

Заключение

Можно с уверенностью сказать, что централизованные цепи стейблкоинов и децентрализованные сети будут сосуществовать, но они воплощают совершенно разные ценности. Первые ориентированы на соответствие требованиям и эффективность, жертвуя открытостью и устойчивостью к цензуре; вторые стремятся к финансовому суверенитету и публичности, что требует поиска баланса между производительностью и соответствием.

Принятие законодательства о стейблкоинах в США, несомненно, ускорит этот процесс расслоения. Гиганты будут строить «банковские» цепи, а такие публичные блокчейны, как Ethereum и Polkadot, будут стараться сохранить децентрализованный дух.

Для пользователей выбор пути определит, будете ли вы в будущем мире блокчейна просто обслуживаемым клиентом или действительно самостоятельным участником.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Coin Metrics: почему текущий цикл bitcoin был продлен?

Институциональные инвесторы поддерживают рынок, а снижение волатильности указывает на то, что bitcoin вступает в более спокойный и зрелый цикл.

Как Atlas открывает новую эру инноваций и эффективности капитала для Grvt и его пользователей

Обновление Atlas впервые позволяет L2 напрямую использовать Ethereum в качестве центра实时ной ликвидности, что является не только технологическим апгрейдом, но и перестройкой всей экосистемы.

Топ-3 криптовалюты с потенциалом сделать миллионерами в 2025 году: Ozak AI, DOGE и Shiba Inu

Вовлеченность сообщества FUNToken и раздача могут повторить его рост на 700%