Сжигание — последний козырь Uniswap

Новое предложение Хайдена может не обязательно спасти Uniswap.

Проснувшись этим утром, я обнаружил, что UNI вырос почти на 40%, а весь сектор DeFi переживает общий восходящий тренд.

Причина этого скачка — Uniswap раскрыл свой последний козырь. Основатель Uniswap Хейден выдвинул новое предложение, сосредоточенное на давно обсуждаемой теме «fee switch» (переключатель комиссии). На самом деле, это предложение выдвигалось уже 7 раз за последние два года, так что для сообщества Uniswap это не новость.

Однако на этот раз всё иначе, поскольку предложение лично инициировано самим Хейденом. Помимо fee switch, оно также охватывает такие меры, как сжигание токенов, слияние Labs и Foundation и другие. Некоторые крупные держатели уже выразили свою поддержку, а на предсказательном рынке вероятность принятия предложения достигает 79%.

7 неудач за 2 года: настойчивость «fee switch»

Fee switch — это на самом деле довольно распространённый механизм в пространстве DeFi. Например, Aave успешно активировал fee switch в 2025 году, используя модель «выкуп + распределение», чтобы использовать доходы протокола для выкупа токенов AAVE, что подняло цену с $180 до $231, обеспечив 75% годовой рост.

Помимо Aave, такие протоколы, как Ethena, Raydium, Curve, Usual и другие, также добились значительного успеха с помощью fee switch, предоставив устойчивый пример токеномики для всей индустрии DeFi.

При наличии стольких успешных прецедентов, почему Uniswap до сих пор не смог реализовать это?

a16z ослабляет хватку, но проблемы Uniswap только начинаются

Здесь необходимо упомянуть ключевого игрока — a16z.

В истории Uniswap, где число имеющих право голоса обычно было невелико, для достижения порога голосования обычно требовалось около 40 миллионов UNI. Однако этот венчурный гигант ранее контролировал около 55 миллионов токенов UNI, оказывая очень прямое влияние на исход голосования.

Они всегда были противниками соответствующих предложений.

Ещё во время двух предварительных обсуждений в июле 2022 года они выбрали воздержание и просто выразили некоторые опасения на форуме. Однако к третьему предложению в декабре 2022 года, когда такие пулы, как ETH-USDT, DAI-ETH, были готовы активировать комиссию 1/10 через голосование в сети, a16z явно проголосовали против, используя 15 миллионов голосов UNI. В итоге голосование завершилось с 45% одобрения — хотя сторонников было большинство, оно провалилось из-за недостаточного числа имеющих право голоса. На форуме a16z ясно заявили: «Мы в конечном итоге не можем поддержать ни одно предложение, не учитывающее юридические и налоговые последствия». Это было их первое публичное возражение.

В последующих предложениях a16z неизменно придерживались этой позиции. В мае и июне 2023 года GFX Labs представили два последовательных предложения, связанных с комиссиями. Хотя июньское предложение получило 54% поддержки, оно снова провалилось из-за недостаточного участия, чему способствовало голосование a16z против с 15 миллионами голосов. В предложении по обновлению управления в марте 2024 года ситуация повторилась — примерно 55 миллионов UNI в поддержку, но инициатива была заблокирована оппозицией a16z. Самый драматичный поворот произошёл с мая по август 2024 года, когда инициаторы попытались создать юридическое лицо Wyoming DUNA для обхода юридических рисков. Голосование, изначально запланированное на 18 августа, было отложено на неопределённый срок из-за «новых проблем со стороны неназванного заинтересованного лица», которым, по мнению многих, был a16z.

Так в чём же настоящая обеспокоенность a16z? Суть проблемы — в юридических рисках.

Они считают, что как только fee switch будет активирован, токен UNI может быть классифицирован как ценная бумага. Согласно известному тесту Хоуи в США, если инвесторы имеют разумные ожидания «прибыли, получаемой за счёт усилий других», актив может быть признан ценной бумагой. Fee switch как раз и создаёт такие ожидания — протокол генерирует доход, а держатели токенов получают часть прибыли, что очень похоже на модель распределения прибыли традиционных ценных бумаг. Партнёр a16z Майлс Дженнингс откровенно заявил на форуме: «DAO без юридического лица подвергается личной ответственности».

Помимо рисков, связанных с законодательством о ценных бумагах, налоговые вопросы столь же сложны. Как только комиссии поступают в протокол, IRS может потребовать от DAO уплаты корпоративного налога, при этом первоначальная оценка потенциальных налоговых обязательств достигает $10 миллионов. Проблема в том, что DAO — это децентрализованная организация без традиционного юридического лица и финансовой структуры. Вопросы о том, как платить налоги и кто понесёт эти расходы, остаются нерешёнными. Без чёткого решения поспешная активация fee switch может подвергнуть всех держателей токенов управления налоговым рискам.

На данный момент UNI остаётся крупнейшим единичным активом в криптопортфеле a16z — около 64 миллионов UNI, что всё ещё позволяет им существенно влиять на результаты голосования.

Однако, как всем известно, с избранием президента Трампа и сменой руководства SEC криптоиндустрия пережила политическую весну стабильности. Юридические риски для Uniswap снизились, что говорит о постепенном смягчении позиции a16z. Очевидно, это больше не является серьёзной проблемой, и вероятность одобрения предложения значительно возросла.

Но это не значит, что других конфликтов нет; механизм fee switch Uniswap всё ещё вызывает споры.

Нельзя и рыбку съесть, и в воду не лезть

Чтобы понять новые спорные моменты, сначала нужно кратко объяснить, как работает fee switch.

С технической точки зрения, это предложение вносит подробные корректировки в структуру комиссий. В протоколе V2 общая комиссия остаётся на уровне 0,3%, из которых 0,25% получают LP, а 0,05% — протокол. Протокол V3 более гибкий, устанавливая комиссию протокола на уровне от одной четверти до одной шестой комиссии LP. Например, в пуле ликвидности с комиссией 0,01% комиссия протокола составляет 0,0025%, что эквивалентно 25%; в пуле с комиссией 0,3% комиссия протокола — 0,05%, то есть около 17%.

Исходя из этой структуры комиссий, по консервативным оценкам, Uniswap может генерировать от $10 до $40 миллионов годового дохода, а в условиях бычьего рынка, основываясь на исторических максимальных объёмах торгов, эта цифра может достигать $50–120 миллионов. Кроме того, предложение предусматривает немедленное сжигание 100 миллионов токенов UNI, что составляет 16% от циркулирующего предложения, а также создание механизма непрерывного сжигания.

Иными словами, благодаря fee switch UNI перейдёт от «бесполезного токена управления» к настоящему активу, приносящему доход.

Конечно, это отличная новость для держателей UNI, но проблема заключается именно в этом. Ведь суть fee switch — перераспределение дохода между LP и протоколом.

Общий объём комиссий, уплачиваемых трейдерами, не изменится; просто доход, который раньше полностью доставался LP, теперь частично будет поступать протоколу. Бесплатных обедов не бывает. По мере роста дохода протокола доход LP неизбежно снизится.

Нельзя и рыбку съесть, и в воду не лезть. В вопросе «доход LP или протокола» Uniswap явно выбрал второе.

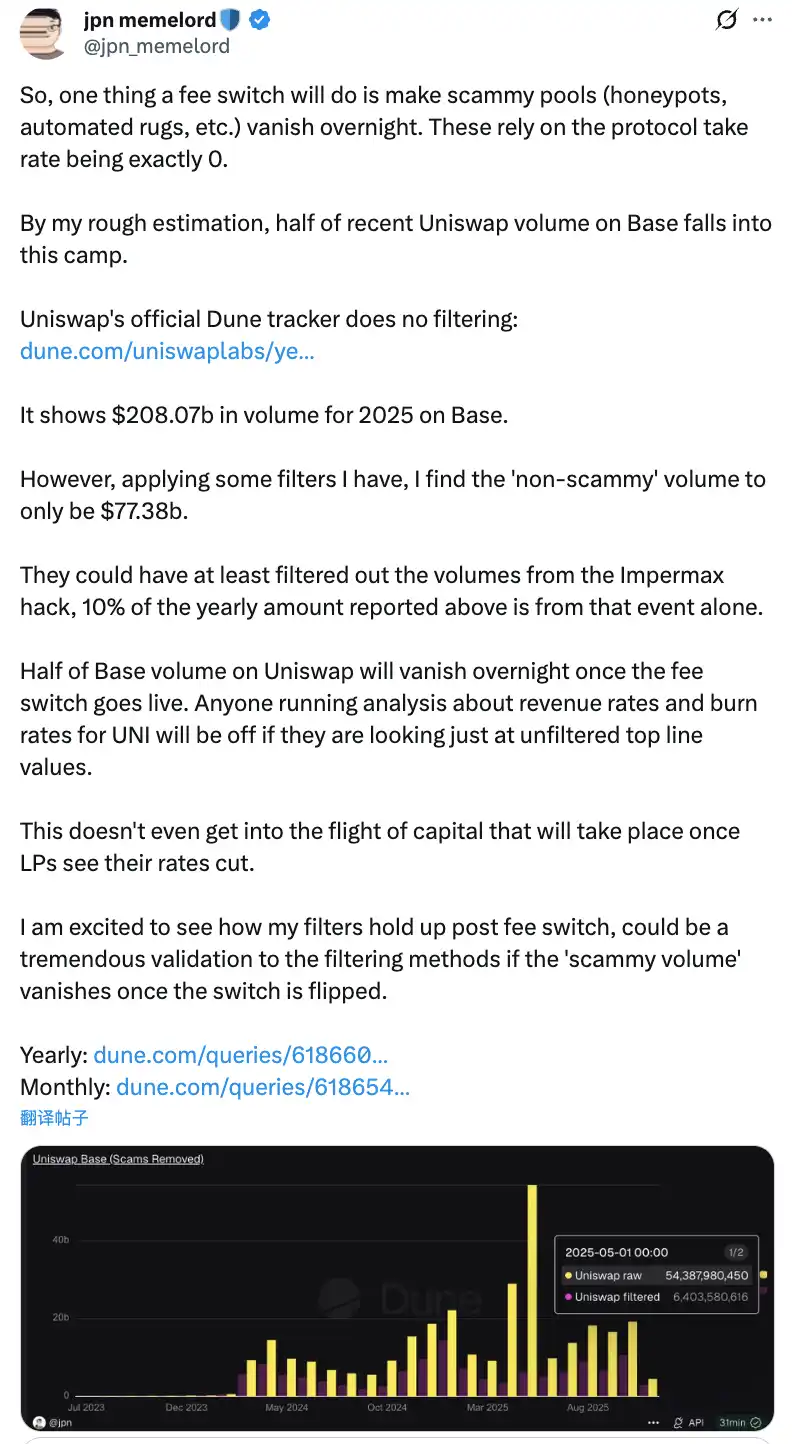

Обсуждения в сообществе: после активации fee switch половина объёма торгов Uniswap на сети Base исчезнет за одну ночь

Потенциальное негативное влияние такого перераспределения не стоит недооценивать. В краткосрочной перспективе доход LP снизится на 10–25% в зависимости от доли комиссии протокола. Более того, согласно прогнозным моделям, может произойти миграция 4–15% ликвидности с Uniswap на конкурирующие платформы.

Чтобы смягчить эти негативные последствия, в предложении также предусмотрены инновационные компенсационные меры. Например, интернализация MEV через механизм PFDA может приносить LP дополнительный доход: каждая сделка на $10 000 даёт дополнительную прибыль в размере $0,06–0,26. Функция Hooks в версии V4 поддерживает динамическую настройку комиссий, а агрегаторные хуки могут создавать новые источники дохода. Кроме того, предложение предусматривает поэтапную реализацию: сначала пилотный запуск для основного пула ликвидности, постоянный мониторинг в реальном времени и корректировка на основе данных.

Дилемма fee switch

Несмотря на эти меры по смягчению, смогут ли они действительно развеять опасения LP и привести к принятию предложения — покажет только время. Ведь даже вмешательство самого Хейдена не обязательно спасёт Uniswap от этой дилеммы.

Потому что более прямая угроза исходит от рыночной конкуренции, особенно в прямом противостоянии между Base Chain и Aerodrome.

После предложения Uniswap генеральный директор Dromos Labs, команды разработчиков Aerodrome, саркастически прокомментировал в X: «Я никогда не думал, что накануне самого важного дня Dromos Labs наш главный конкурент допустит такую серьёзную ошибку».

Aerodrome доминирует над Uniswap в сети Base

Данные показывают, что за последние 30 дней объём торгов Aerodrome составил примерно $20,465 миллиардов, что соответствует 56% доли рынка в сети Base, тогда как объём торгов Uniswap на Base составил около $12–15 миллиардов, с долей рынка лишь 40–44%. Aerodrome не только опережает Uniswap по объёму торгов на 35–40%, но и превосходит его по TVL: $473 миллионов против $400 миллионов.

Корень различий — значительный разрыв в доходности LP. Например, в пуле ETH-USDC годовая доходность Uniswap V3 составляет около 12–15% только за счёт торговых комиссий, тогда как Aerodrome, благодаря стимулам в токенах AERO, может предложить 50–100% и даже выше, что в 3–7 раз больше, чем у Uniswap. За последние 30 дней Aerodrome распределил $12,35 миллионов в виде стимулов AERO, точно направляя ликвидность через механизм голосования veAERO. В сравнении, Uniswap в основном полагается на органические комиссии, изредка запуская целевые программы стимулов, но в гораздо меньших масштабах, чем конкуренты.

Как отметил один из участников сообщества: «Причина, по которой Aerodrome превосходит Uniswap по объёму торгов в Base, в том, что поставщиков ликвидности волнует только доходность на каждый вложенный доллар. В этом Aerodrome действительно силён». Это замечание попадает в точку.

Для LP бренд Uniswap не имеет значения — важна только доходность. На молодой L2, такой как Base, Aerodrome как нативная DEX-платформа получил сильное преимущество первопроходца благодаря оптимизированной модели ve(3,3) и высоким токеновым стимулам.

В этом контексте, если Uniswap активирует fee switch, ещё больше снизив доход LP, это может ускорить миграцию ликвидности в Aerodrome. Согласно моделям, fee switch может привести к потере 4–15% ликвидности, а на конкурентном поле, таком как Base, этот процент может быть ещё выше. Как только ликвидность снижается, увеличивается проскальзывание, а объём торгов падает, что запускает негативную спираль.

Может ли новое предложение спасти Uniswap?

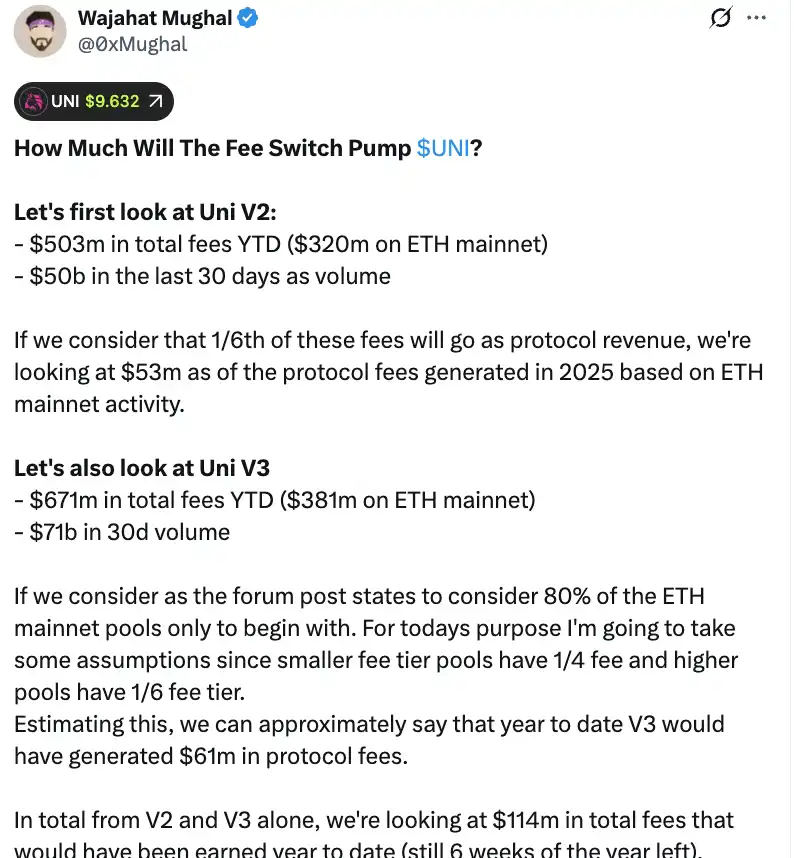

С чисто числовой точки зрения fee switch действительно может принести Uniswap значительный доход. Согласно подробным расчётам участника сообщества Wajahat Mughal, ситуация уже довольно существенная, если учитывать только версии V2 и V3.

Протокол V2 с начала 2025 года сгенерировал общий доход от комиссий в размере $503 миллионов, из которых Ethereum mainnet обеспечил $320 миллионов, а объём торгов за последние 30 дней достиг $500 миллиардов. Если считать по разделению комиссии 1/6 и учитывать активность в Ethereum mainnet, прогнозируемый доход протокола в 2025 году может достичь $53 миллионов. Результаты протокола V3 ещё сильнее: общий доход от комиссий с начала года — $671 миллион, из которых на Ethereum mainnet приходится $381 миллион, а объём торгов за 30 дней — $710 миллиардов. Учитывая разные доли комиссии для пулов с разными уровнями комиссий — пулы с низкой комиссией берут 1/4, с высокой — 1/6, — V3, возможно, уже сгенерировал $61 миллион комиссий протокола с начала года.

Если сложить V2 и V3, прогнозируемый доход протокола с начала года уже достиг $1,14 миллиарда, и до конца года ещё 6 недель. Более важно, что эта цифра ещё не отражает весь потенциал дохода Uniswap. В расчёте не учтены оставшиеся 20% пулов V3, комиссии с других сетей (особенно Base, где комиссии почти равны Ethereum mainnet), объём торгов V4, аукционы скидок на комиссии протокола, UniswapX, агрегаторные хуки и доходы секвенсера Unichain. Если учесть всё это, годовой доход легко превысит $1,3 миллиарда.

С планом немедленного сжигания 1 миллиарда токенов UNI (стоимостью более $8 миллиардов по текущей цене) токеномика Uniswap претерпит фундаментальные изменения. После сжигания полностью разводнённая оценка упадёт до $7,4 миллиарда, а рыночная капитализация составит около $5,3 миллиарда. При годовом доходе $130 миллионов Uniswap сможет выкупать и сжигать примерно 2,5% циркулирующего предложения ежегодно.

Это означает, что коэффициент цена/прибыль UNI составляет около 40, что может показаться не очень дёшево. Однако, учитывая, что ещё много механизмов получения дохода не внедрено полностью, есть значительный потенциал для снижения этого показателя. Как отметил один из участников сообщества: «Впервые токен UNI действительно стал привлекательным для держателей».

Однако за этими впечатляющими цифрами скрываются и серьёзные опасения. Во-первых, объём торгов в 2025 году значительно выше, чем в предыдущие годы, в основном благодаря бычьему рынку. Как только рынок перейдёт в медвежью фазу, объём торгов резко упадёт, и доходы протокола сократятся соответственно. Использовать прогнозы дохода на основе данных бычьего рынка для долгосрочной оценки — явно не совсем корректно.

Во-вторых, способ сжигания и конкретные детали возможного механизма выкупа пока неизвестны. Будет ли использоваться автоматизированная система выкупа, как у Hyperliquid, или реализовано иначе? Такие детали, как частота выкупа, чувствительность к цене и влияние на рынок, напрямую повлияют на реальную эффективность механизма сжигания. Неправильная реализация может привести к значительным рыночным выкупам и колебаниям цены, поставив держателей UNI в неудобное положение.

Пока такие платформы, как Aerodrome, Curve, Fluid и Hyperliquid Spot, привлекают ликвидность высокими стимулами, ускорит ли сокращение вознаграждений LP в Uniswap отток капитала? Данные выглядят многообещающе, но если будет потеряна базовая ликвидность, даже самые радужные прогнозы дохода останутся лишь воздушными замками.

Fee switch может обеспечить ценовую поддержку UNI, что неоспоримо. Однако сможет ли он действительно «спасти» Uniswap, вернув бывшего лидера DeFi на вершину, — скорее всего, покажет только время и двойная проверка рынком.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Продажа BlackRock 4 400 BTC только что направила Bitcoin (BTC) на путь к $104 000?

Предложение Uniswap о «UNIfication» вызывает рост UNI на 30%: впереди параболический ралли?

Токен UNI от Uniswap подскочил почти на 30% за сутки после того, как инвесторы отреагировали на предложение по управлению, предусматривающее активацию протокольных комиссий и сжигание токенов.

Standard Chartered и DCS Card Centre представят DeCard в Сингапуре

Standard Chartered и DCS Card Centre объединились для запуска DeCard — новаторской кредитной карты с поддержкой стейблкоинов в Сингапуре.