Сжигание — это последний козырь Uniswap

Новая инициатива Хейдена, возможно, тоже не сможет спасти Uniswap.

Проснувшись, UNI вырос почти на 40%, потянув за собой весь сектор DeFi вверх.

Причина роста — Uniswap показал свой последний козырь. Основатель Uniswap Хейден опубликовал новое предложение, основное содержание которого вращается вокруг давно обсуждаемой темы «fee switch» (переключатель комиссии). На самом деле, это предложение за последние два года уже выносилось на обсуждение 7 раз и для сообщества Uniswap давно не является новостью.

Однако на этот раз ситуация иная: предложение выдвинул лично Хейден, и помимо fee switch оно включает такие меры, как сжигание токенов, слияние Labs и Foundation и другие шаги. Уже появились крупные держатели, выразившие поддержку, а на предсказательных рынках вероятность принятия предложения достигает 79%.

7 неудачных попыток за 2 года: fee switch, который постоянно терпит неудачу

Fee switch — довольно распространённый механизм в секторе DeFi. Например, в Aave он был успешно активирован в 2025 году: протокол использует модель «покупка+распределение», направляя доходы на обратный выкуп токенов AAVE, что позволило цене вырасти с 180 до 231 доллара, а годовой прирост составил 75%.

Кроме Aave, fee switch успешно реализован в таких протоколах, как Ethena, Raydium, Curve, Usual, что стало примером устойчивой токеномики для всей индустрии DeFi.

Если уже есть столько успешных примеров, почему же у Uniswap это не получается?

a16z смягчился, но проблемы Uniswap только начинаются

Здесь нельзя не упомянуть ключевого игрока — a16z.

В истории Uniswap кворум обычно был довольно низким, для достижения порога голосования требовалось около 40 миллионов UNI. Но этот венчурный гигант ранее контролировал примерно 55 миллионов токенов UNI, что напрямую влияло на результаты голосования.

Они всегда выступали против соответствующих предложений.

Впервые в июле 2022 года на двух температурных проверках они воздержались, лишь выразив некоторые опасения на форуме. Но в декабре 2022 года, при третьем предложении, когда пулы ETH-USDT, DAI-ETH и другие готовились активировать on-chain голосование с комиссией 1/10, a16z проголосовал против, использовав 15 миллионов голосов UNI. В итоге голосование завершилось с поддержкой 45% — большинство было «за», но из-за недостаточного кворума оно провалилось. На форуме a16z прямо заявил: «Мы не можем поддержать ни одно предложение, не учитывающее юридические и налоговые риски». Это был их первый публичный протест.

В последующих предложениях a16z неизменно придерживался этой позиции. В мае и июне 2023 года GFX Labs выдвинули два предложения по fee switch, и хотя в июне поддержка достигла 54%, из-за 15 миллионов голосов против от a16z и недостаточного кворума предложение снова провалилось. В марте 2024 года при голосовании по обновлению управления повторился тот же сценарий — около 55 миллионов UNI «за», но из-за противодействия a16z успеха не было. Самым драматичным был случай с мая по август 2024 года: инициаторы попытались создать юридическое лицо DUNA в Вайоминге для снижения юридических рисков, голосование было назначено на 18 августа, но из-за «новых вопросов от неназванных заинтересованных сторон» было отложено на неопределённый срок. В сообществе считают, что этим «неназванным заинтересованным лицом» был именно a16z.

Чего же опасается a16z? Ключевая проблема — юридические риски.

Они считают, что после активации fee switch токен UNI может быть признан ценной бумагой. Согласно известному в США тесту Хауи, если инвесторы обоснованно ожидают прибыли «от усилий других», актив может быть признан ценной бумагой. Fee switch как раз формирует такие ожидания: протокол генерирует доход, держатели токенов получают часть прибыли — это очень похоже на распределение прибыли среди акционеров. Партнёр a16z Майлз Дженнингс прямо написал на форуме: «DAO без юридического лица подвергается риску личной ответственности».

Кроме рисков по ценным бумагам, есть и налоговые сложности. Если доходы поступают в протокол, IRS может потребовать от DAO уплаты корпоративного налога, и предварительные оценки говорят о возможной сумме до 10 миллионов долларов. Проблема в том, что DAO — это децентрализованная организация, у неё нет юридического лица и традиционной финансовой структуры, непонятно, как платить налоги и кто будет нести эти расходы. Без чёткого решения активация fee switch может подвергнуть всех участников управления риску налоговых претензий.

На данный момент UNI остаётся крупнейшей позицией a16z в крипто-портфеле — около 64 миллионов UNI, что позволяет им по-прежнему влиять на результаты голосований.

Но мы все знаем: после победы Трампа на выборах, смены руководства SEC и наступления «политической весны» для криптоиндустрии юридические риски для Uniswap снизились, а позиция a16z стала мягче. Очевидно, это уже не такая большая проблема, и вероятность принятия предложения существенно выросла.

Однако это не означает отсутствия других противоречий — у fee switch Uniswap всё ещё есть спорные моменты.

Нельзя усидеть на двух стульях

Чтобы понять новые спорные моменты, нужно кратко объяснить, как работает fee switch.

С технической точки зрения, предложение детально меняет структуру комиссий. В протоколе V2 общая комиссия остаётся 0,3%, из которых 0,25% получают LP, а 0,05% — протокол. В V3 структура гибче: комиссия протокола составляет от четверти до шестой части комиссии LP. Например, в пуле с комиссией 0,01% комиссия протокола — 0,0025% (25% от LP); в пуле 0,3% — комиссия протокола 0,05% (около 17%).

По этой структуре Uniswap может приносить от 10 до 40 миллионов долларов годового дохода, а в бычьем рынке, исходя из исторических пиковых объёмов, — от 50 до 120 миллионов долларов. Кроме того, предложение предусматривает немедленное сжигание 100 миллионов UNI (16% от циркуляции) и создание механизма постоянного сжигания.

То есть с помощью fee switch UNI превращается из «бесполезного токена управления» в реальный доходный актив.

Для держателей UNI это, конечно, отличная новость, но именно здесь и кроется проблема. Ведь суть fee switch — перераспределение дохода между LP и протоколом.

Общий объём комиссий, уплачиваемых трейдерами, не меняется, просто часть дохода, который раньше полностью доставался LP, теперь будет забирать протокол. Доход протокола растёт, но доход LP неизбежно снижается.

Нельзя усидеть на двух стульях. В вопросе «выбрать LP или доход протокола?» Uniswap явно выбрал второе.

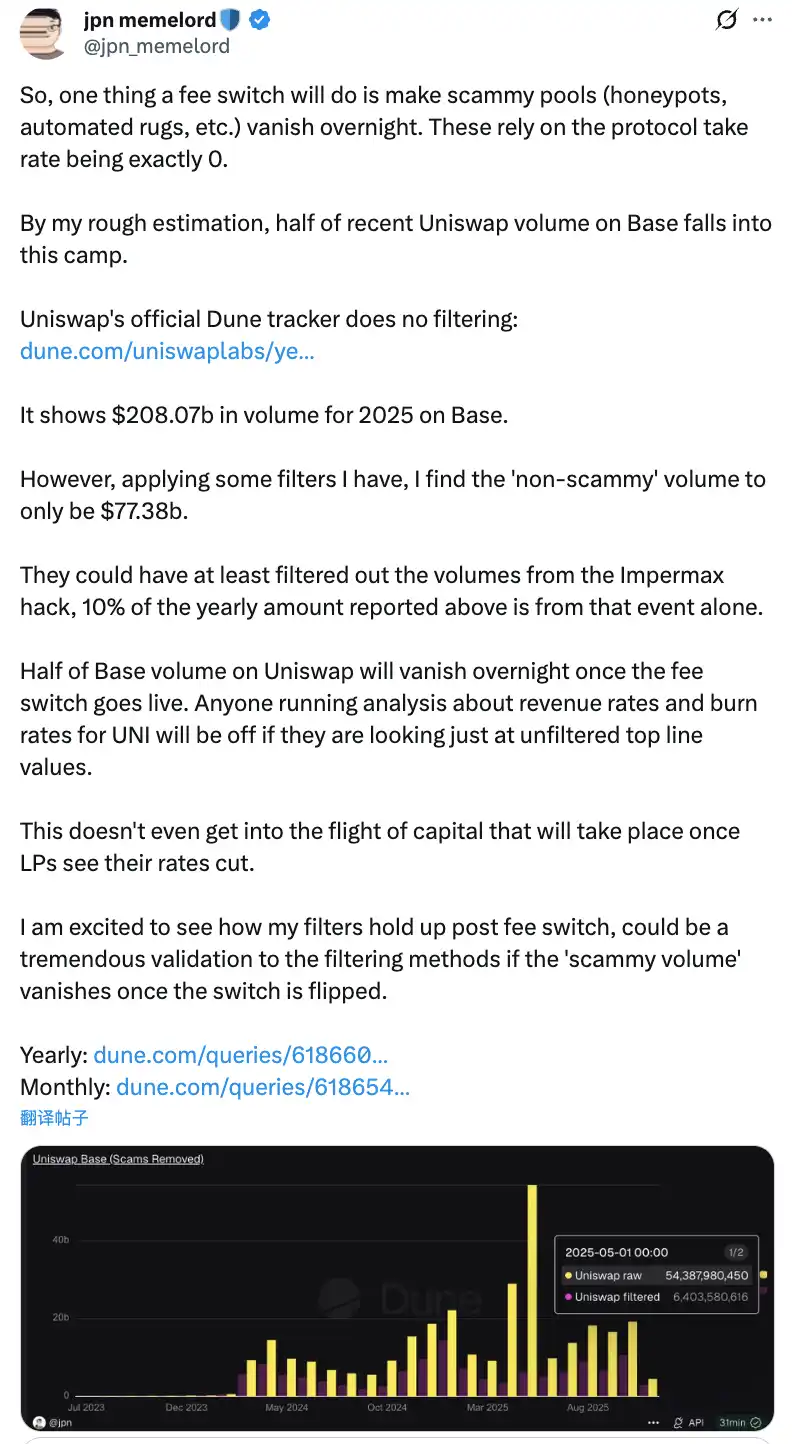

Сообщество обсуждает, что после активации fee switch Uniswap может за одну ночь потерять половину объёма торгов на сети Base

Потенциальные негативные последствия такого перераспределения нельзя недооценивать. В краткосрочной перспективе доход LP снизится на 10–25%, в зависимости от доли комиссии протокола. Более того, по прогнозам моделей, от 4% до 15% ликвидности может уйти с Uniswap на конкурирующие платформы.

Чтобы смягчить эти последствия, в предложении предусмотрены инновационные компенсационные меры. Например, механизм PFDA для внутренней монетизации MEV может приносить LP дополнительный доход — от 0,06 до 0,26 доллара на каждую 10 000 долларов объёма. В V4 функция Hooks поддерживает динамическую настройку комиссий, а агрегаторные хуки открывают новые источники дохода. Кроме того, внедрение fee switch будет поэтапным: сначала на основных пулах, с постоянным мониторингом и корректировкой на основе данных.

Дилемма fee switch

Несмотря на эти меры, удастся ли действительно развеять опасения LP и реализовать предложение — покажет только время. Даже личное участие Хейдена не гарантирует, что Uniswap удастся выйти из этого тупика.

Потому что более серьёзная угроза исходит от рыночной конкуренции, особенно на сети Base, где идёт прямая борьба с Aerodrome.

После предложения Uniswap CEO Dromos Labs (разработчик Aerodrome) Александр в X саркастически заметил: «Я никогда не думал, что накануне самого важного дня для Dromos Labs наш главный конкурент совершит такую крупную ошибку»

Aerodrome доминирует на сети Base над Uniswap

Данные показывают, что за последние 30 дней объём торгов Aerodrome составил около 20,465 миллиардов долларов, что даёт ему 56% доли рынка Base; у Uniswap на Base объём — 12–15 миллиардов долларов, доля рынка — лишь 40–44%. Aerodrome опережает Uniswap на 35–40% по объёму торгов, а по TVL — 473 миллиона долларов против 300–400 миллионов у Uniswap.

Корень разницы — в доходности LP. Например, в пуле ETH-USDC годовая доходность Uniswap V3 — 12–15% (только за счёт комиссий), а Aerodrome с помощью стимулов в токенах AERO предлагает 50–100% и выше — в 3–7 раз больше, чем Uniswap. За последние 30 дней Aerodrome распределил 12,35 миллиона долларов в виде стимулов AERO, а механизм голосования veAERO позволяет точно направлять ликвидность. Uniswap же в основном полагается на органические комиссии и иногда запускает ограниченные программы стимулов, но их масштаб несравним с конкурентами.

Как заметили в сообществе: «Aerodrome доминирует по объёму торгов на Base, потому что LP интересует только доход на каждый вложенный доллар. В этом Aerodrome выигрывает». Это очень точное наблюдение.

Для LP бренд Uniswap не имеет значения — их интересует только доходность. А на новых L2, таких как Base, Aerodrome как нативная DEX с оптимизированной моделью ve(3,3) и высокими стимулами быстро получил преимущество.

В такой ситуации, если Uniswap активирует fee switch и ещё больше снизит доход LP, это может ускорить отток ликвидности в пользу Aerodrome. По прогнозам моделей, fee switch может привести к потере 4–15% ликвидности, а на конкурентных рынках, как Base, эта доля может быть ещё выше. Снижение ликвидности увеличит проскальзывание и уменьшит объём торгов, что приведёт к негативной спирали.

Может ли новое предложение спасти Uniswap?

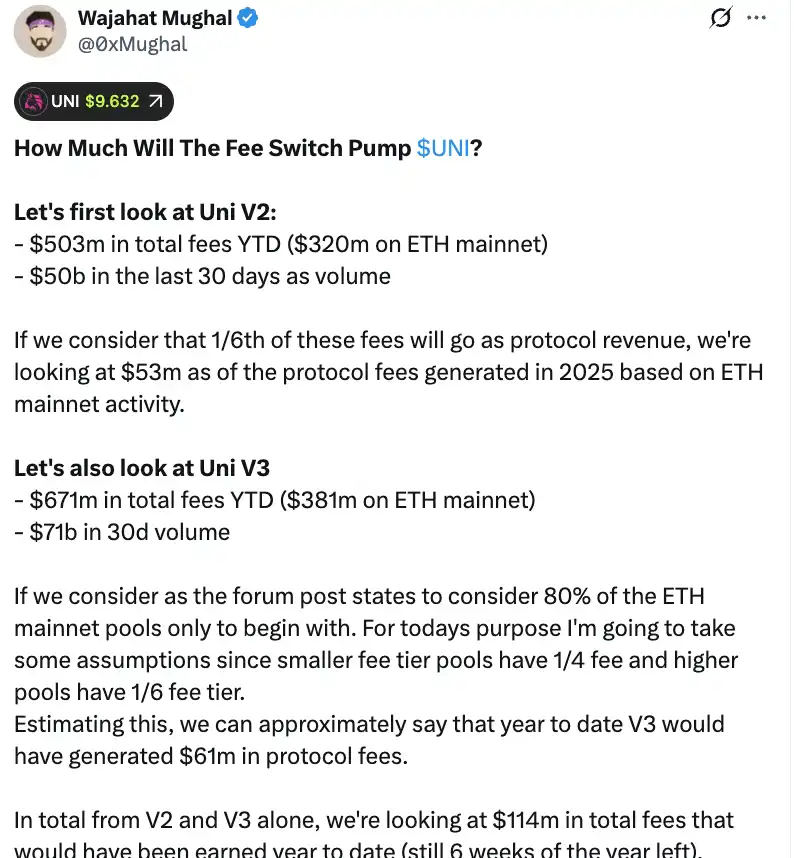

С точки зрения цифр fee switch действительно может принести Uniswap значительный доход. По расчётам члена сообщества Wajahat Mughal, только по версиям V2 и V3 ситуация уже весьма впечатляющая.

С начала 2025 года протокол V2 сгенерировал 503 миллиона долларов комиссий, из них 320 миллионов — на основной сети Ethereum, а объём торгов за последние 30 дней достиг 5 миллиардов долларов. Если брать 1/6 комиссии как долю протокола, то только на основной сети Ethereum в 2025 году доход протокола может составить 53 миллиона долларов. V3 показывает ещё лучшие результаты: с начала года — 671 миллион долларов комиссий, из них 381 миллион — на основной сети Ethereum, объём торгов за 30 дней — 7,1 миллиарда долларов. Учитывая разные доли комиссии для разных пулов (1/4 для низких комиссий, 1/6 для высоких), V3 с начала года мог уже принести 61 миллион долларов дохода протокола.

В сумме по V2 и V3 с начала года доход протокола уже достиг 114 миллионов долларов, и это при том, что до конца года осталось ещё 6 недель. Более того, эта цифра не отражает весь потенциал дохода Uniswap: не учтены оставшиеся 20% пулов V3, комиссии на всех сетях кроме Ethereum (особенно на Base, где доход почти равен Ethereum), объёмы V4, аукционы скидок на комиссию протокола, UniswapX, агрегаторные хуки и доходы Unichain от сортировщика. Если всё это учесть, годовой доход может легко превысить 130 миллионов долларов.

В сочетании с планом немедленного сжигания 100 миллионов UNI (по текущей цене — более 800 миллионов долларов) токеномика Uniswap радикально изменится. После сжигания fully diluted valuation снизится до 7,4 миллиарда долларов, а рыночная капитализация — до 5,3 миллиарда. При годовом доходе в 130 миллионов долларов Uniswap сможет ежегодно выкупать и сжигать около 2,5% циркулирующего предложения.

Это означает, что P/E для UNI составляет около 40, что кажется не очень дешёвым, но с учётом нераскрытых механизмов роста дохода этот показатель может существенно снизиться. Как заметили в сообществе: «Впервые токен UNI действительно выглядит привлекательным для держателей».

Однако за этими красивыми цифрами скрываются и серьёзные риски. Во-первых, объёмы торгов в 2025 году явно выше, чем в предыдущие годы, в основном благодаря бычьему рынку. Если начнётся медвежий цикл, объёмы резко упадут, а доход протокола сократится. Использовать прогнозы дохода на основе бычьего рынка для долгосрочной оценки — это вводит в заблуждение.

Во-вторых, способ сжигания и детали обратного выкупа пока неизвестны. Будет ли это автоматизированная система, как у Hyperliquid, или что-то другое? Какова будет частота выкупа, чувствительность к цене и влияние на рынок? Все эти детали напрямую повлияют на эффективность механизма сжигания. Если реализовать неправильно, массовый выкуп на рынке может вызвать волатильность и привести держателей UNI к ситуации «переливания из пустого в порожнее».

Когда такие платформы, как Aerodrome, Curve, Fluid, Hyperliquid spot и другие, привлекают ликвидность высокими стимулами, сокращение дохода LP в Uniswap может ускорить отток капитала. Цифры выглядят красиво, но если потерять фундамент в виде ликвидности, любые прогнозы дохода останутся лишь воздушными замками.

Fee switch, безусловно, придаёт UNI реальную ценность. Но сможет ли он действительно «спасти» Uniswap и вернуть былое лидерство DeFi — покажет только время и рынок.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Продажа BlackRock 4 400 BTC только что направила Bitcoin (BTC) на путь к $104 000?

Предложение Uniswap о «UNIfication» вызывает рост UNI на 30%: впереди параболический ралли?

Токен UNI от Uniswap подскочил почти на 30% за сутки после того, как инвесторы отреагировали на предложение по управлению, предусматривающее активацию протокольных комиссий и сжигание токенов.

Standard Chartered и DCS Card Centre представят DeCard в Сингапуре

Standard Chartered и DCS Card Centre объединились для запуска DeCard — новаторской кредитной карты с поддержкой стейблкоинов в Сингапуре.