Ястребиное снижение ставок ФРС раскрывает иллюзию ликвидности: реальные риски глобальных активов в 2025–2026 годах

В статье анализируется текущая неопределённость глобальной экономической политики, решения Федеральной резервной системы США по снижению процентных ставок и реакция рынка, а также структурные риски финансовой системы, вызванные ликвидностью. Кроме того, рассматриваются такие ключевые вопросы, как волна инвестиций в AI, изменения в капитальных расходах и утрата доверия к институтам.

Значительное коррекционное движение совпало с циклом количественного смягчения (QE) — когда Федеральная резервная система намеренно продлевала срок погашения своих активов, чтобы снизить долгосрочную доходность (эта операция известна как «Operation Twist», а также QE2/QE3).

Метафора Пауэлла о «вождении в тумане» больше не ограничивается только Федеральной резервной системой, а стала отражением современной мировой экономики. Как политики, так и компании и инвесторы вынуждены двигаться вперёд в условиях отсутствия чёткого видения, полагаясь лишь на рефлексы ликвидности и краткосрочные стимулы.

Новая политика характеризуется тремя чертами: ограниченная видимость, хрупкая уверенность, искажения, вызванные ликвидностью.

«Ястребиное снижение ставок» Федеральной резервной системы

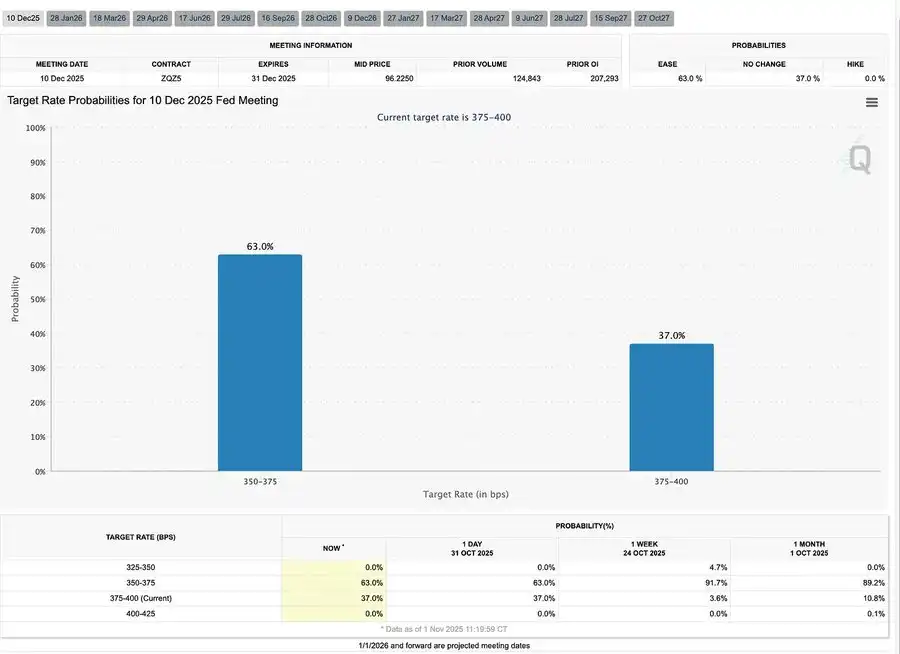

Текущее снижение ставки на 25 базисных пунктов, реализованное в рамках «управления рисками», снизило диапазон ставок до 3,75%–4,00%. Это скорее сохранение опциональности, чем смягчение политики.

Из-за наличия двух диаметрально противоположных мнений Пауэлл послал рынку чёткий сигнал: «Сбавьте темп — видимость исчезла».

Из-за отсутствия данных, вызванного шатдауном правительства, Федеральная резервная система практически действует «вслепую». Намёк Пауэлла трейдерам был предельно ясен: пока неясно, будет ли объявлено о ставке в декабре. Ожидания снижения ставок быстро снизились, кривая краткосрочных ставок выровнялась, рынок переходит от «ориентации на данные» к осторожности, вызванной «отсутствием данных».

2025: «Голодные игры» ликвидности

Постоянные интервенции центральных банков институционализировали спекулятивное поведение. Сегодня на результативность активов влияет не производительность, а сама ликвидность — такая структура приводит к постоянному раздуванию оценок, в то время как кредитование реальной экономики слабеет.

Дискуссия расширяется до трезвого взгляда на современную финансовую систему: пассивная концентрация, алгоритмическая рефлексия, опционная мания розничных инвесторов —

· Пассивные средства и количественные стратегии доминируют в ликвидности, волатильность определяется позицией, а не фундаментальными факторами.

· Покупка колл-опционов розничными инвесторами и гамма-сквиз создают синтетический ценовой импульс в «Meme-секторе», в то время как институциональные средства стекаются в всё более узкий круг лидеров рынка.

· Ведущий называет это явление «финансовой версией Голодных игр» — системой, сформированной структурным неравенством и политической рефлексией, которая вынуждает мелких инвесторов к спекулятивному выживанию.

Прогноз на 2026: бум и риски капитальных вложений

Волна инвестиций в AI толкает «большие технологии» в постциклическую стадию индустриализации — сейчас это поддерживается ликвидностью, но в будущем появятся риски, связанные с чувствительностью к кредитному плечу.

Прибыль компаний по-прежнему впечатляет, но базовая логика меняется: бывшие «легко-активные денежные машины» превращаются в игроков с тяжёлой капитальной инфраструктурой.

· Расширение AI и дата-центров на начальном этапе опиралось на денежный поток, теперь же переходит к рекордному долговому финансированию — например, Meta разместила облигации на сумму 25 миллиардов долларов с превышением спроса.

· Эта трансформация означает давление на маржу, рост амортизации, увеличение риска рефинансирования — что закладывает основу для следующего поворота кредитного цикла.

Структурный комментарий: доверие, распределение и циклы политики

От осторожного тона Пауэлла до финального размышления проходит чёткая линия: централизация власти и утрата доверия.

Каждая новая мера поддержки только усиливает крупнейших участников рынка, способствуя дальнейшей концентрации богатства и снижению целостности рынка. Согласованные действия Федеральной резервной системы и Министерства финансов — от количественного ужесточения (QT) к покупке краткосрочных казначейских облигаций (Bill) — усугубляют эту тенденцию: ликвидность сосредоточена на вершине пирамиды, а обычные семьи задыхаются под бременем стагнирующих зарплат и растущих долгов.

Сегодня главным макроэкономическим риском становится не инфляция, а институциональная усталость. На поверхности рынки по-прежнему процветают, но доверие к «справедливости и прозрачности» уходит — и именно это является настоящей системной уязвимостью 2020-х годов.

Макроэкономический еженедельник | Обновление от 2 ноября 2025 года

В этом выпуске:

· Макроэкономические события недели

· Индикаторы популярности Bitcoin

· Обзор рынка

· Ключевые экономические показатели

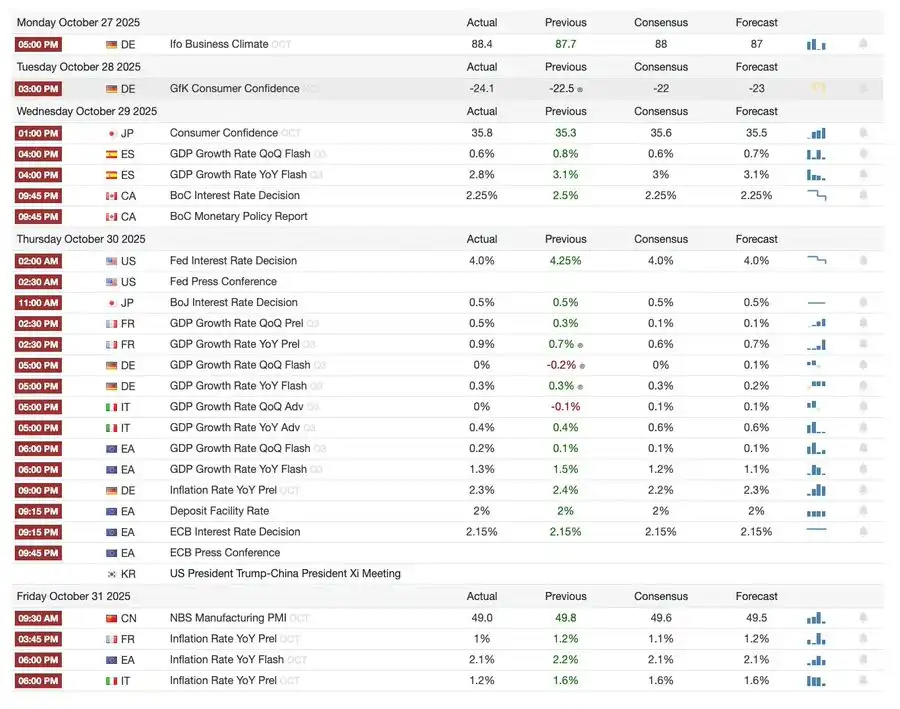

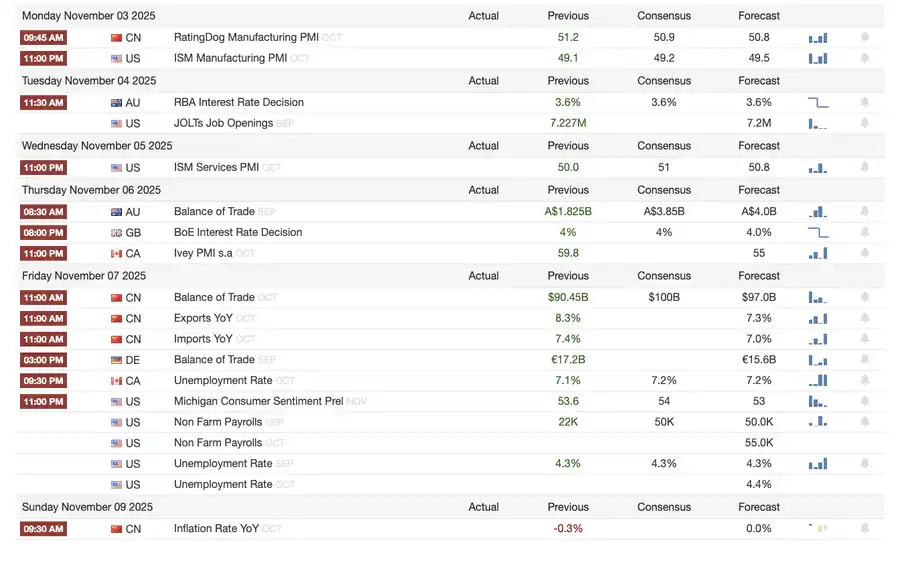

Макроэкономические события недели

Прошлая неделя

Следующая неделя

Индикаторы популярности Bitcoin

События рынка и институциональные новости

· Mt. Gox продлил срок возврата до 2026 года, около 4 миллиардов долларов в Bitcoin по-прежнему заморожены.

· Bitwise Solana ETF достиг объёма управления 338.9 миллионов долларов за первую неделю, установив рекорд, несмотря на продолжающийся тупик в SEC.

· ConsenSys планирует IPO в 2026 году, андеррайтерами выступают JPMorgan и Goldman Sachs, целевая оценка — 7 миллиардов долларов.

· Trump Media Group запускает Truth Predict — первый рынок прогнозов, созданный в сотрудничестве с социальной платформой и Crypto.com.

Обновления финансовой и платёжной инфраструктуры

· Mastercard приобретает криптоинфраструктурный стартап Zerohash за сумму до 2 миллиардов долларов.

· Western Union планирует в 2026 году запустить стейблкоин USDPT на Solana и зарегистрировать торговую марку WUUSD.

· Citi и Coinbase совместно запускают институциональную круглосуточную сеть платежей в стейблкоинах.

· Circle запускает публичную бета-версию Arc, к которой присоединились более 100 институтов, включая BlackRock и Visa.

Экосистема и расширение платформ

· MetaMask запускает мультицепочечные аккаунты с поддержкой EVM, Solana и готовится к поддержке Bitcoin.

Глобальные и региональные новости

· Кыргызстан запускает стейблкоин с обеспечением в BNB; одновременно Trump амнистирует CZ, что открывает путь для возвращения Binance на рынок США.

· Приток в американский спотовый SOL ETF (без seed funding) составил 199.2 миллионов долларов.

· Япония выпускает полностью соответствующий требованиям стейблкоин JPYC, цель — достичь объёма эмиссии 65–70 миллиардов долларов к 2028 году.

· Ant Group регистрирует торговую марку «ANTCOIN», тихо возвращаясь на рынок стейблкоинов Гонконга.

· Перебои в работе AWS и Microsoft Cloud вызвали рыночный хаос, стороны обвиняют друг друга.

· JPMorgan Kinexys Blockchain завершил первую токенизированную сделку с частным инвестиционным фондом, что способствует институциональному внедрению.

· Tether стал одним из крупнейших держателей казначейских облигаций США, объём — 135 миллиардов долларов, годовой доход превышает 10 миллиардов долларов.

· Metaplanet запускает программу обратного выкупа акций для борьбы с падением чистых активов.

· Растёт интерес к приватным активам: цена ZEC превысила максимум 2021 года, но рост за неделю уступает DASH.

· Sharplink разместил 200 миллионов долларов в ETH на Linea для получения дохода от DeFi.

· С ростом популярности спортивных ставок Polymarket планирует официально запустить продукт в США к концу ноября.

· Securitize объявила о выходе на биржу через слияние с SPAC на сумму 1.25 миллиарда долларов.

· Visa добавила поддержку четырёх новых стейблкоинов и четырёх блокчейнов для платежей.

· 21Shares подала заявку на Hyperliquid ETF, всё больше криптофондов выходит на рынок.

· KRWQ стал первым корейским стейблкоином, выпущенным на сети Base.

Обзор рынка

Глобальная экономика переходит от инфляционных рисков к рискам доверия — будущая стабильность будет зависеть от прозрачности политики, а не от ликвидности.

Мировая монетарная политика вступает в этап ограниченной видимости. В США FOMC снизил ставку на 25 базисных пунктов до 3,75%–4,00%, что выявило рост внутренних разногласий. Пауэлл намекнул, что дальнейшее смягчение не гарантировано. Продолжающийся шатдаун правительства лишает политиков доступа к ключевым данным, увеличивая риск ошибок в политике. Ослабление потребительского доверия и замедление рынка недвижимости означают, что экономику всё больше определяет настроение рынка, а не стимулирующие меры.

В странах G10: Банк Канады завершил последнее снижение ставок, Европейский центральный банк сохранил ставку на уровне 2,00%, Банк Японии осторожно приостановил изменения. Общая проблема — как сдерживать экономический рост на фоне продолжающейся инфляции в секторе услуг. Тем временем PMI Китая снова опустился в зону сокращения, что свидетельствует о слабом восстановлении, низком частном спросе и усталости политики.

В сочетании с политическими рисками шатдаун правительства США угрожает нормальной работе социальных программ и может задержать публикацию ключевых данных, что подрывает доверие к финансовому управлению. Рынок облигаций уже начал учитывать снижение доходности и замедление экономического роста, но настоящая угроза заключается в разрушении институциональных механизмов обратной связи — задержки данных, нерешительность политики и падение общественного доверия переплетаются, что в итоге может привести к кризису.

Ключевые экономические показатели

Инфляция в США: умеренный рост, более чёткая траектория

Рост инфляции в основном обусловлен предложением, а не спросом. Основное давление остаётся под контролем, а ослабление динамики занятости даёт Федеральной резервной системе пространство для дальнейшего снижения ставок без риска повторного всплеска инфляции.

· Инфляция в сентябре: в годовом выражении 3,0%, в месячном — 0,3%, что является самым быстрым ростом с января этого года, но всё ещё ниже ожиданий, что укрепляет сценарий «мягкой посадки».

· Базовый CPI без учёта продуктов питания и энергии: в годовом выражении 3,0%, в месячном — 0,2%, что свидетельствует о стабильности ценовой базы.

· Цены на продукты питания выросли на 2,7%, в том числе на мясо — на 8,5%, что связано с нехваткой рабочей силы в сельском хозяйстве из-за ограничений на иммиграцию.

· Значительный рост коммунальных расходов: электроэнергия +5,1%, природный газ +11,7%, в основном из-за энергопотребления AI-дата-центров — новый драйвер инфляции.

· Инфляция в секторе услуг снизилась до 3,6%, что является самым низким показателем с 2021 года, указывая на ослабление давления на заработную плату из-за охлаждения рынка труда.

· Реакция рынка положительная: рост акций, усиление ожиданий снижения ставок по фьючерсам, доходность облигаций в целом стабильна.

Демографическая структура США: критический перелом

Чистая миграция стала отрицательной, что создаёт вызовы для экономического роста, предложения рабочей силы и инновационного потенциала.

США могут столкнуться с первым за столетие сокращением населения. Несмотря на то, что число рождений всё ещё превышает число смертей, отрицательная чистая миграция нивелирует прирост населения в 3 миллиона человек в 2024 году. Страна сталкивается с демографическим разворотом, вызванным не снижением рождаемости, а резким сокращением миграции из-за политики. Краткосрочные последствия — нехватка рабочей силы и рост зарплат; долгосрочные риски — усиление фискального давления и замедление инноваций. Если тенденция не изменится, США могут повторить судьбу Японии с её стареющим населением — замедление экономического роста, рост издержек и структурные проблемы с производительностью.

По прогнозу AEI, чистая миграция в 2025 году составит –525 тысяч человек — впервые отрицательное значение в современной истории.

· По данным Pew Research Center, в первой половине 2025 года число иностранцев сократилось на 1,5 миллиона, в основном из-за депортаций и добровольного отъезда.

· Рост рабочей силы остановился, в сельском хозяйстве, строительстве и здравоохранении наблюдается явный дефицит и давление на зарплаты.

· 28% американской молодёжи — иммигранты или дети иммигрантов; если миграция остановится, к 2035 году число лиц младше 18 лет может снизиться на 14%, что усилит нагрузку на пенсионную и медицинскую системы.

· Среди врачей 27%, среди помощников по уходу 22% — иммигранты; при снижении предложения автоматизация и роботизация в здравоохранении могут ускориться.

· Риски для инноваций: иммигранты получили 38% Нобелевских премий и основали около 50% стартапов-«единорогов»; если тренд развернётся, инновационный двигатель США пострадает.

Восстановление экспорта Японии: рост на фоне тарифных рисков

Несмотря на давление со стороны американских тарифов, экспорт Японии продемонстрировал восстановление. В сентябре экспорт вырос на 4,2% в годовом выражении — впервые с апреля, в основном благодаря росту спроса в Азии и Европе.

После месяцев сокращения экспорт Японии вновь начал расти: в сентябре прирост составил 4,2% в годовом выражении, что стало максимальным показателем с марта. Этот рост подчёркивает, что несмотря на новые торговые трения с США, региональный спрос остаётся устойчивым, а цепочки поставок адаптировались.

Торговые показатели Японии свидетельствуют о том, что несмотря на введение США новых тарифов на автомобили (ключевая статья экспорта), внешний спрос из Азии и Европы стабилизировался. Рост импорта указывает на умеренное восстановление внутреннего спроса на фоне ослабления иены и цикла пополнения запасов.

Перспективы:

· Ожидается постепенное восстановление экспорта благодаря нормализации цепочек поставок в Азии и цен на энергоносители

· Продолжающийся протекционизм США остаётся основным препятствием для поддержания экспортного импульса в 2026 году.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

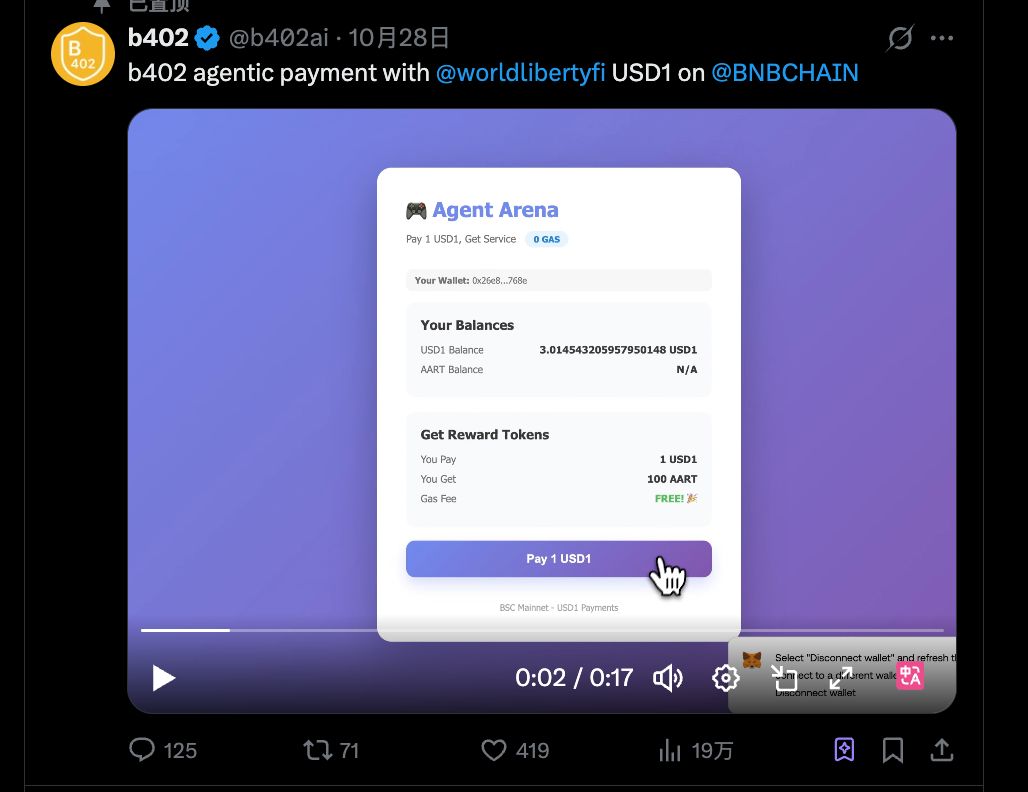

Анализ b402: от AI платежных протоколов до сервисных маркетплейсов — инфраструктурные амбиции на BNBChain

b402 — это не просто замена x402 на BSC, а, возможно, отправная точка для гораздо более крупной возможности.

Закрытие правительства оставляет ФРС без ключевых данных на фоне усиления слабости на рынке труда

Институциональные инвесторы отворачиваются от Bitcoin и Ethereum

Прогноз цены Decred (DCR) на 2025, 2026-2030 годы: преодолеет ли DCR отметку в $50?