Если бы нужно было выбрать самый инновационный DeFi-протокол, кого бы вы номинировали?

Без сомнения, Pendle обязательно оказался бы в этом списке.

В 2021 году Pendle, став первым DeFi-протоколом, сфокусировавшимся на рынке «процентных свопов», в одиночку открыл рынок доходных сделок с оборотом в десятки миллиардов долларов, став абсолютным лидером в этом сегменте.

А в августе 2025 года инновационная сущность Pendle снова проявилась в запуске Boros, который открыл «финансируемую ставку» — ранее неохваченную область доходности на блокчейне, впервые предоставив миру DeFi возможности торговли, хеджирования и арбитража финансируемой ставки, что вновь вызвало общественный резонанс и волну участия.

Согласно последним данным Pendle, за два месяца после запуска Boros совокупный номинальный торговый объем превысил 950 миллионов долларов, объем открытых контрактов — более 61.1 миллиона долларов, количество пользователей превысило 11 000, а годовой доход — 730 000 долларов.

Всего за месяц Boros достиг того, на что у многих проектов уходят годы, и многие участники с энтузиазмом отмечают: управление доходностью Boros может быть даже более прибыльным, чем Meme.

Так что же такое Boros? Как им пользоваться? Каковы планы на будущее?

Многие, наверное, заметили, что в визуальном стиле Boros часто появляется гигантский кит, пожирающий всё на своём пути, а само слово Boros в древнегреческом языке также означает «поглощать». С выходом версии Boros 1.0, запуском реферальной программы и расширением рынков, возможно, поглощение Boros мира доходности только начинается — через финансируемую ставку.

Первая волна репутации Boros: почему именно «финансируемая ставка»?

Как структурированная платформа процентных деривативов, Boros на данном этапе фокусируется на финансируемой ставке, стремясь превратить её в стандартизированный торгуемый актив.

Большинство пользователей деривативов знакомы с финансируемой ставкой — она действует как «невидимая рука» рынка, уравновешивая цены бессрочных контрактов и спота. Принцип её работы можно описать так:

-

Когда финансируемая ставка положительная, большинство ожидает роста цены, лонгисты доминируют, цена контракта выше спота, лонгисты платят финансируемую ставку шортам, сдерживая чрезмерный оптимизм рынка.

-

Когда финансируемая ставка отрицательная, большинство ожидает падения цены, шортисты доминируют, цена контракта ниже спота, шортисты платят финансируемую ставку лонгистам, сдерживая чрезмерный пессимизм рынка.

Будучи ключевым инструментом балансировки лонгов и шортов, финансируемая ставка также является важным индикатором рыночных настроений.

До появления Boros трейдеры были вынуждены пассивно принимать влияние финансируемой ставки на рынок и не предполагали, что однажды она станет самостоятельным торгуемым активом.

Почему же Boros выбрал финансируемую ставку как первый продукт для завоевания репутации?

Большой масштаб, высокая волатильность, высокая доходность — эти уникальные свойства финансируемой ставки и стали основной причиной, по которой Pendle видит в ней огромный потенциал.

-

Большой масштаб:

Рынок деривативов уже значительно превышает спотовый, и как только он начинает работать, финансируемая ставка поступает непрерывно.

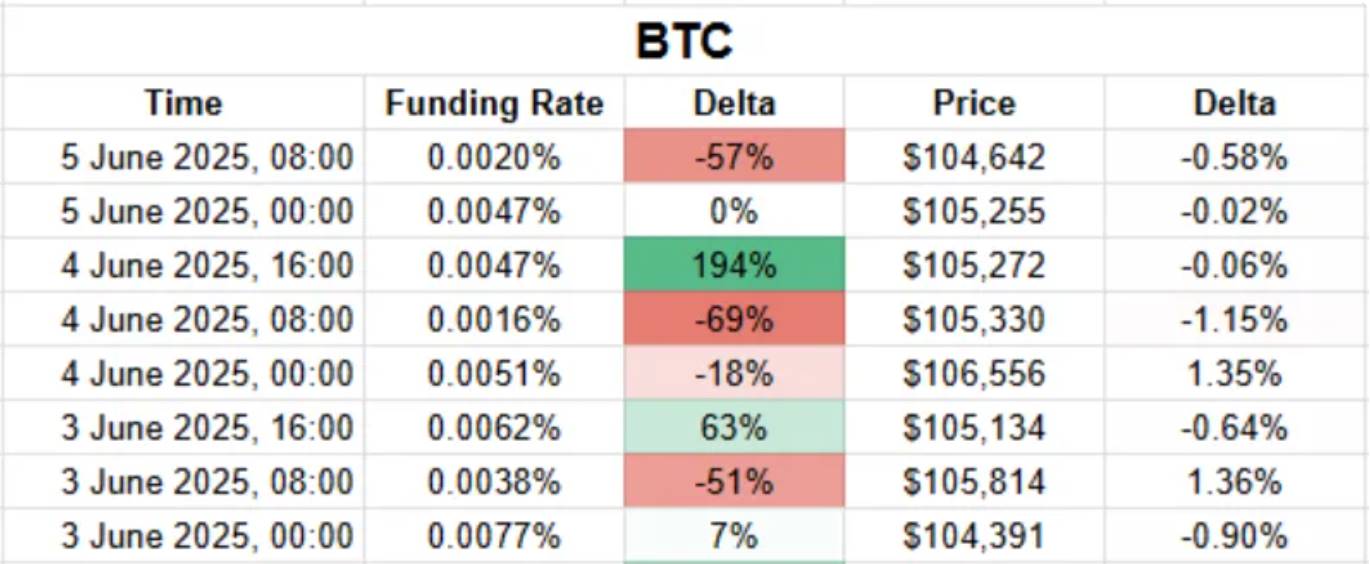

Согласно отчету CoinGlass, во втором квартале 2025 года общий объем торгов бессрочными контрактами достиг 12 триллионов долларов, среднесуточный объем — около 130 миллиардов долларов; а по правилам большинства бирж (0.01% / 8 часов) ежедневный объем рынка финансируемой ставки легко превышает десятки миллионов, а в экстремальных условиях — даже сотни миллионов.

Если удастся эффективно использовать этот огромный и стабильный рынок финансируемой ставки, это непременно приведет к появлению нового крупного финансового инновационного продукта.

-

Высокая волатильность:

В спотовом рынке резкие колебания токенов за день быстро становятся горячей темой, но для рынка финансируемой ставки это обычное явление.

Например: согласно Coinmarketcap, 8 сентября 2025 года MYX Finance (MYX) вырос на 168.00%, возглавив топ-100 по росту капитализации и став предметом обсуждения. А на фоне борьбы лонгов и шортов сама финансируемая ставка постоянно колеблется, особенно у многих альткоинов — её волатильность достигает 4-5 раз и более. Например, по $TRUMP некоторые трейдеры платили до 20,000% годовой финансируемой ставки, чтобы удержать лонговую позицию.

Укрощение этой «дикой» финансируемой ставки не только помогает пользователям лучше строить торговые стратегии, но и открывает огромные возможности для получения прибыли.

-

Высокая доходность:

Ключевая логика: волатильность создает отличные возможности для заработка.

Именно волатильность позволяет покупать дешево и продавать дорого. Высоковолатильный рынок финансируемой ставки становится важным способом для пользователей ловить прибыль.

А вот как превратить финансируемую ставку в стандартизированный актив, чтобы реализовать стратегии торговли, получения прибыли, хеджирования и арбитража — это серьезное испытание для продуктового дизайна.

Ставка на рост или падение финансируемой ставки: как это реализует Boros?

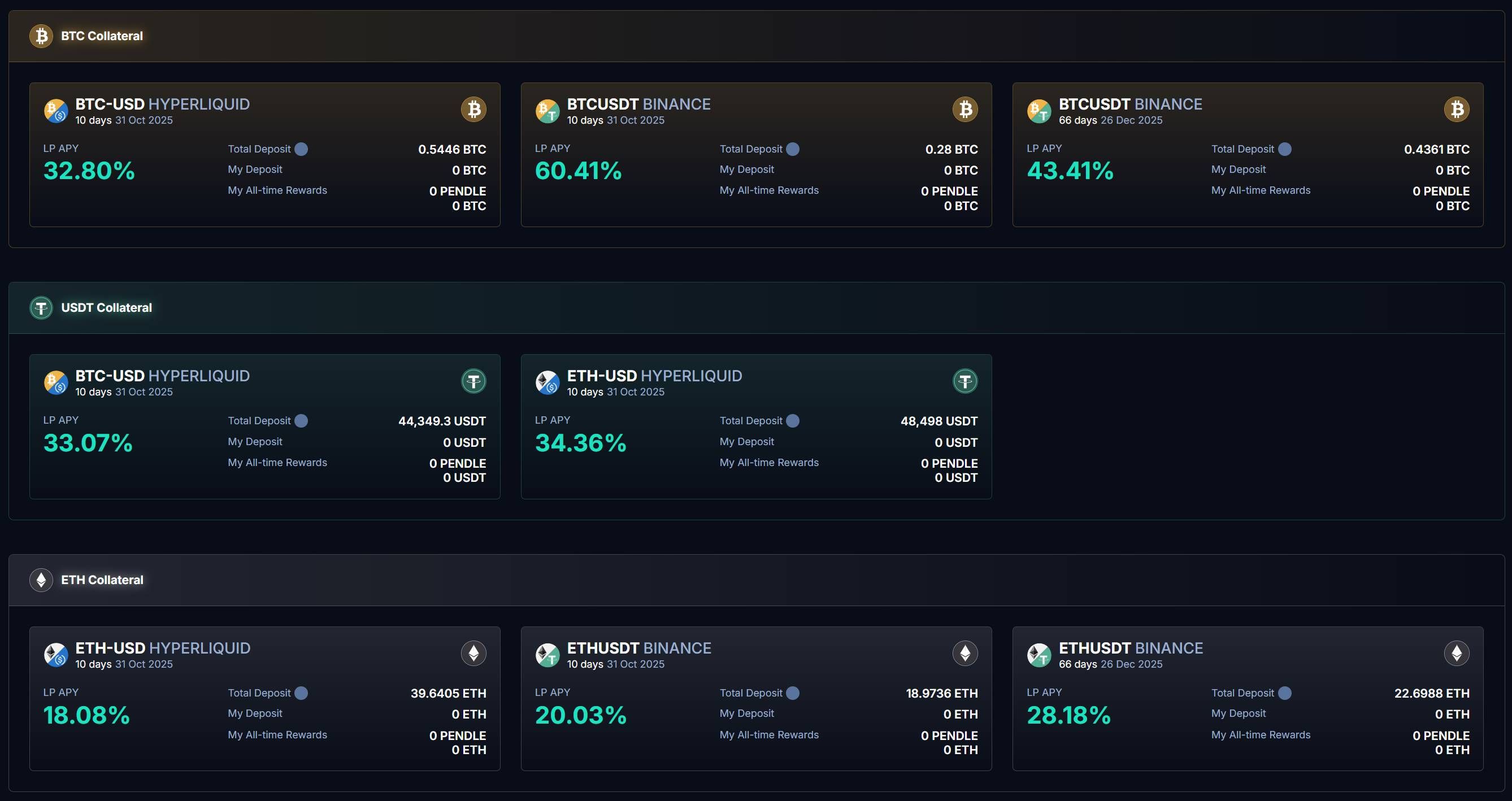

На странице Boros видно, что сейчас Boros поддерживает рынки BTC, ETH, USDT на Binance и Hyperliquid:

Как уже отмечалось, финансируемая ставка — ключевой индикатор рыночных настроений. Иными словами, если вы точно чувствуете настроение рынка, вы можете заработать на торговле финансируемой ставкой через Boros.

Но как превратить это предчувствие рынка в реальную прибыль?

Суть Boros — зафиксировать текущую финансируемую ставку рынка и на её основе предложить пользователям сделать ставку: если ставка вырастет — выигрывают быки, если снизится — выигрывают медведи.

Всё это реализуется через YU.

Пользователь может подключить кошелек, внести залог и купить YU.

YU — основной инструмент превращения финансируемой ставки в стандартизированный актив, представляющий право на доход от финансируемой ставки за определенный период. Кроме того, YU — минимальная единица торговли финансируемой ставкой. Например, для «BTCUSDT Binance» покупка 1 YU BTCUSDT Binance означает право на доход от финансируемой ставки по позиции 1 BTC на Binance BTCUSDT.

Мы знаем, что прибыль = доход – издержки. Для расчета дохода YU нужны три ключевых показателя: Implied APR, Fixed APR и Underlying APR.

Покупка YU равносильна открытию позиции, что включает две части издержек:

Во-первых, Implied APR — это зафиксированная при открытии позиции ставка, которую можно считать ценой YU, фиксированной годовой ставкой до истечения срока, и она служит ориентиром для будущих изменений финансируемой ставки.

Во-вторых, при открытии позиции взимается комиссия, которая вместе с Implied APR образует Fixed APR — стоимость открытия позиции.

После определения издержек рассчитывается доход.

Через YU фиксируется финансируемая ставка, а фактическая ставка на внешней бирже отражается как Underlying APR.

При покупке YU есть два варианта, чтобы сделать ставку на рост/падение финансируемой ставки:

-

Покупка Long YU (ставка на рост финансируемой ставки): до истечения срока пользователь платит Implied APR, получает доход по Underlying APR

-

Покупка Short YU (ставка на падение финансируемой ставки): до истечения срока пользователь платит Underlying APR, получает доход по Implied APR

В этом случае прибыль — это разница между доходом и издержками, то есть разница между Fixed APR и Underlying APR.

-

Когда Fixed APR < Underlying APR, то есть рыночная плавающая ставка выше фиксированной, зарабатывает Long YU

-

Когда Fixed APR > Underlying APR, то есть рыночная плавающая ставка ниже фиксированной, зарабатывает Short YU

Это приводит к:

-

Ставка на рост финансируемой ставки: покупка Long YU

-

Ставка на падение финансируемой ставки: покупка Short YU

Что касается расчета прибыли, Boros синхронизируется с расчетным циклом платформы бессрочных контрактов.

Например, для BTCUSDT Binance: финансируемая ставка на Binance рассчитывается каждые 8 часов, и Boros также синхронизирует расчеты по этому активу каждые 8 часов.

При каждом расчете Boros вычисляет разницу между Fixed APR и Underlying APR:

-

Когда Fixed APR < Underlying APR: удерживается залог Short YU, прибыль выплачивается Long YU.

-

Когда Fixed APR > Underlying APR: удерживается залог Long YU, прибыль выплачивается Short YU.

YU представляет право на доход от финансируемой ставки за определенный период, и это право пересчитывается каждые 8 часов (или 1 час) по правилам биржи. То есть, стоимость YU уменьшается с каждым расчетом, а после истечения срока, когда прогноз ставки больше не нужен, YU обнуляется.

Конечно, чтобы увеличить потенциал прибыли, Boros также предлагает до 3-кратногокредитного плеча, позволяя пользователям открывать большие позиции с меньшим залогом. Однако высокое плечо связано с риском ликвидации, поэтому пользователям необходимо регулярно следить за коэффициентом здоровья и своевременно корректировать залог.

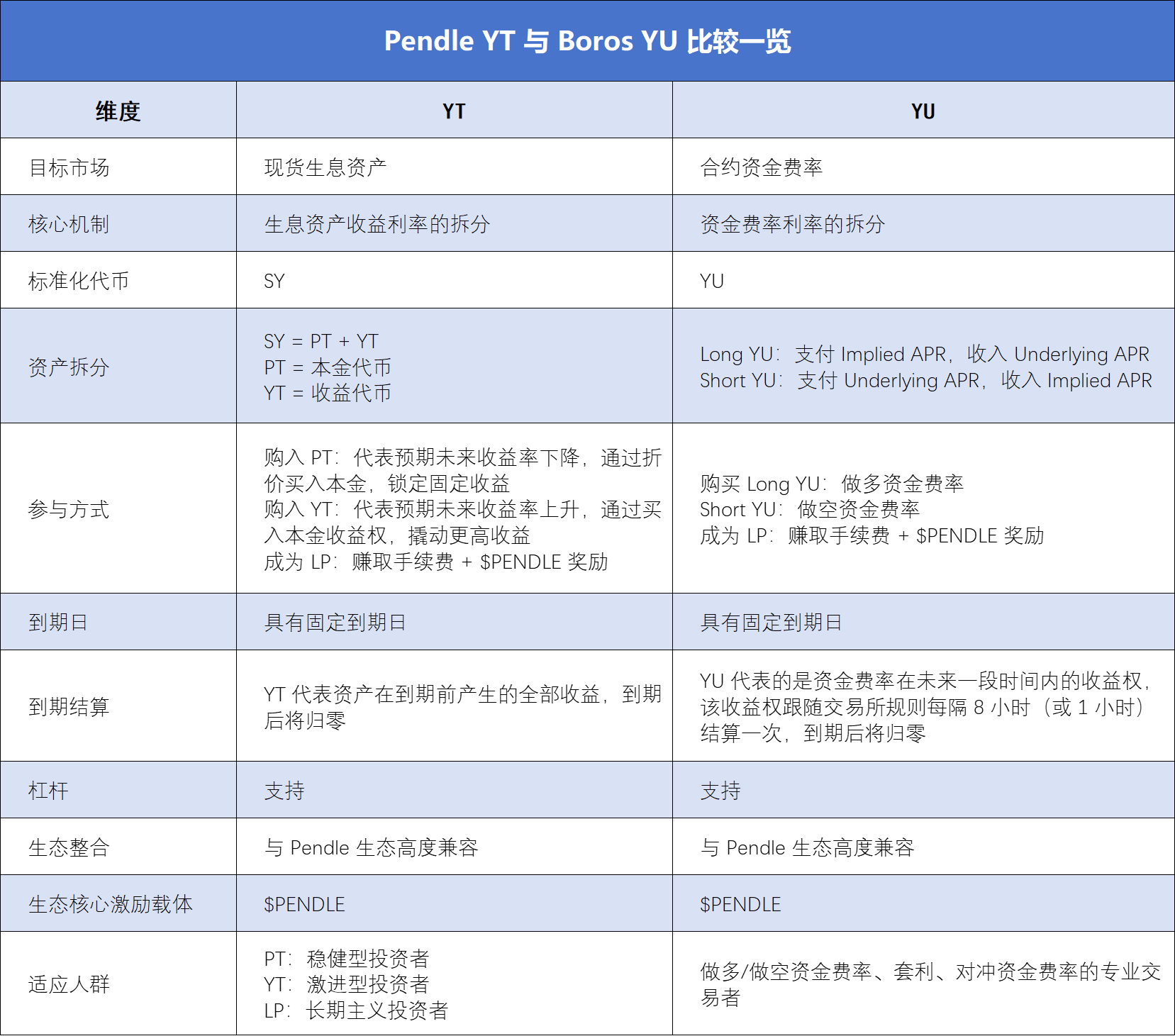

Для тех, кто знаком с правилами Pendle YT, действительно, между YT и YU есть много общего, что помогает лучше понять YU, но по сути они сильно различаются. Следующая таблица поможет это понять:

От хеджирования до арбитража: Boros — инструмент для снижения издержек и повышения эффективности трейдеров

Благодаря механике ставок на рост/падение финансируемой ставки Boros с момента запуска вызвал живое обсуждение среди трейдеров деривативов, институционалов и профессиональных DeFi-игроков, которые активно исследуют его применение на практике.

Самый прямой способ участия — купить YU и сделать ставку на рост или падение финансируемой ставки:

Выбирая между Long YU и Short YU, можно зарабатывать на разнице между фиксированной и плавающей ставкой. 12 сентября 2025 года Boros запустил рынок финансируемой ставки Hyperliquid, который по сравнению с Binance отличается большей волатильностью, что делает игру на ставках ещё интереснее.

Для долгосрочных держателей позиций Boros особенно полезен для хеджирования финансируемой ставки в условиях высокой волатильности: на Boros можно занять противоположную по ставке позицию относительно позиции на CEX perp, чтобы компенсировать риск колебаний плавающей ставки и зафиксировать издержки/доход.

Например, пользователь держит лонг perp на CEX и платит плавающую ставку, а на Boros покупает Long YU — плавающая ставка, выплачиваемая на CEX, компенсируется доходом от плавающей ставки на Boros;

Наоборот, если пользователь держит шорт perp на CEX и платит плавающую ставку, а на Boros покупает Short YU — плавающая ставка, выплачиваемая на CEX, компенсируется фиксированной ставкой на Boros.

Таким образом, риски и издержки по деривативным сделкам становятся более управляемыми, что особенно привлекательно для трейдеров и институционалов. Яркий пример — Ethena: как один из представителей дельта-нейтральных стратегий, Ethena в основном зарабатывает на положительной финансируемой ставке, поэтому при высокой волатильности ставок её доходность становится непредсказуемой, что может повлиять на устойчивое развитие проекта.

С помощью YU от Boros Ethena может зафиксировать ставку на блокчейне и получать прогнозируемую прибыль, повышая стабильность и эффективность протокола.

В то же время запуск рынка Hyperliquid открыл для пользователей новые возможности кросс-биржевогоарбитража:

Суть арбитража — разница цен на разных рынках. Сейчас Boros поддерживает две платформы: на Binance больше институционалов и 8-часовой расчетный цикл, поэтому финансируемая ставка стабильнее; на Hyperliquid больше розничных трейдеров, расчет каждый час, оборот быстрее, а волатильность ставки выше, что создает больше возможностей для арбитража.

Кроме кросс-биржевого арбитража, сейчас на Boros доступны продукты с разными сроками истечения, что позволяет трейдерам заниматься арбитражем между сроками: если Implied APR YU с ближайшим сроком ниже, чем у YU с более поздним сроком, это говорит о том, что рынок ожидает низкие краткосрочные и высокие долгосрочные ставки — можно купить YU с ближайшим сроком и продать с более поздним, и наоборот.

Конечно, если вы не сильны влонг/шортстратегиях, можно стать LP:

Boros через механизм Vaults позволяет пользователям вносить средства и становиться LP, обеспечивая ликвидность для торговли YU и зарабатывая Swap fee и вознаграждение в $PENDLE. На странице Boros Vaults видно, что APY для BTCUSDT Binance Vaults достигает 60.41%.

Однако стоит учитывать, что механизм Vaults Boros похож на Uniswap V2, а позиции LP по сути — это комбинация «YU + залог», зависящая от Implied APR. Поэтому LP — это легкий лонг YU, и при снижении Implied APR пользователь может столкнуться с высокими непостоянными убытками.

Кроме того, из-за высокого интереса к Boros лимиты Vaults становятся всё более востребованными, но по мере перехода от мягкого запуска к быстрому развитию Boros будет постепенно увеличивать лимиты Vaults.

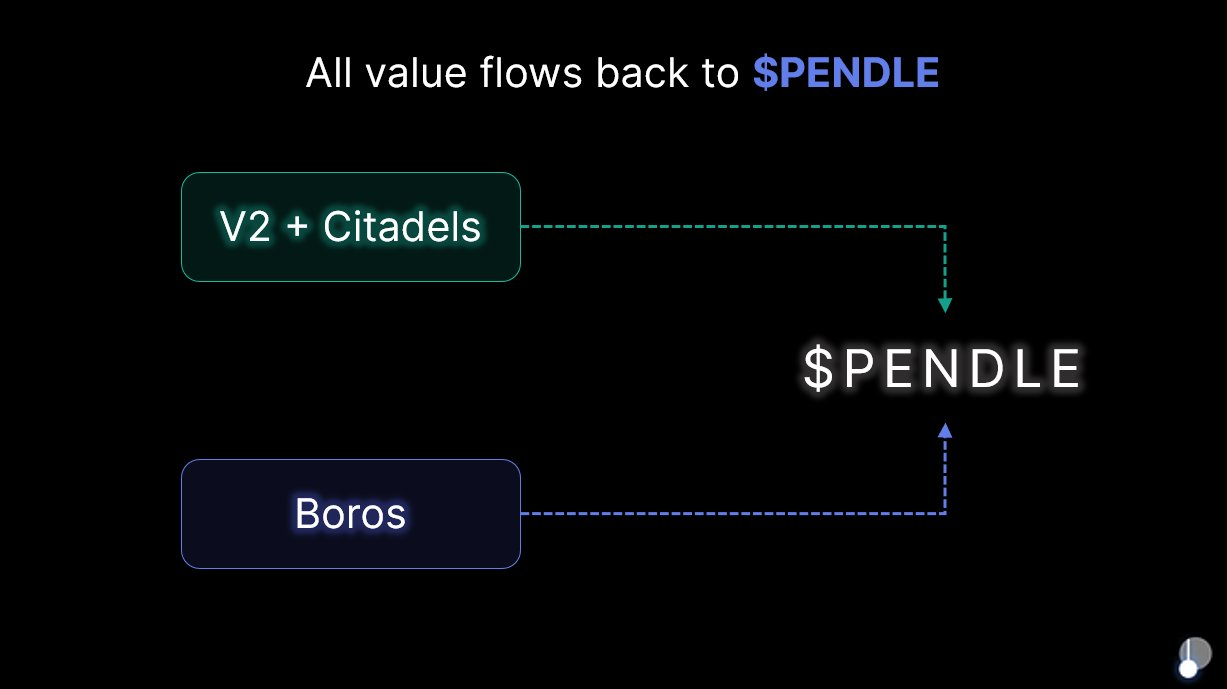

Все ресурсы возвращаются к Pendle: реферальная программа открывает новый этап быстрого роста

Boros как ключевой продукт дорожной карты Pendle на 2025 год играет важную роль в экосистеме Pendle и благодаря инновационным механизмам и расширению рынка значительно продвигает развитие Pendle в целом.

Pendle стремится стать «универсальным шлюзом для торговли доходностью», а Boros не только продолжает инновации Pendle в токенизации доходности, но и впервые открывает высокомасштабный и высоковолатильный рынок финансируемой ставки, превращая токены финансируемой ставки CEX и DEX в стандартизированный актив YU и расширяя экосистему Pendle с on-chain DeFi на off-chain CeFi.

Кроме того, при анонсе версии Boros 1.0 было четко заявлено, что после запуска Boros не будет выпускаться новый токен, а доходы протокола будут возвращаться держателям $PENDLE и $vePENDLE, что гарантирует, что $PENDLE станет конечным бенефициаром всей создаваемой Pendle V2 и Boros стоимости. Кроме того, после запуска Boros 6 августа 2025 года $PENDLE вырос более чем на 40% за неделю, что подтверждает веру рынка в потенциал Boros.

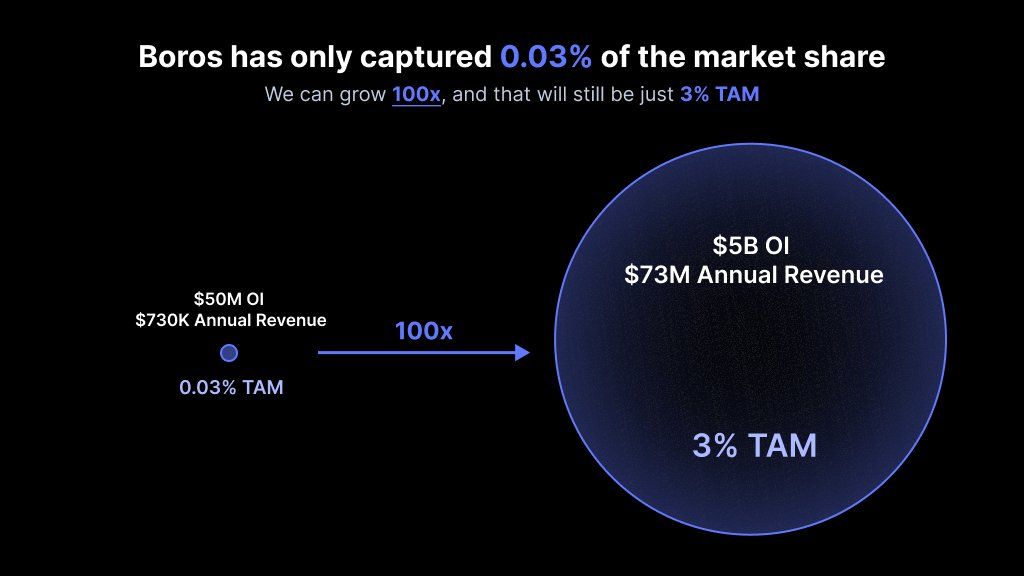

По-настоящему меняющие правила игры инновации часто рождаются из переосмысления «долго игнорируемых ценностей», и фокус Boros на финансируемой ставке позволяет нам увидеть огромный, но пока не раскрытый клад, скрытый за рынком бессрочных контрактов.

Сегодня ежедневный объем открытых контрактов на рынке бессрочных деривативов превышает 200 миллиардов долларов, а ежедневный торговый объем — более 250 миллиардов долларов. Boros за два месяца достиг почти 1 миллиарда долларов номинального торгового объема и годового дохода более 730 000 долларов, но это всего лишь 0.03% от общего рынка.

Иными словами, это огромный рынок с нереализованным потенциалом: как первый протокол, сфокусированный на торговле финансируемой ставкой, дальнейший рост Boros до 3% рынка означает 100-кратный потенциал роста.

Учитывая огромный потенциал роста этого рынка, Boros уже реализует ряд ключевых мер для будущего развития.

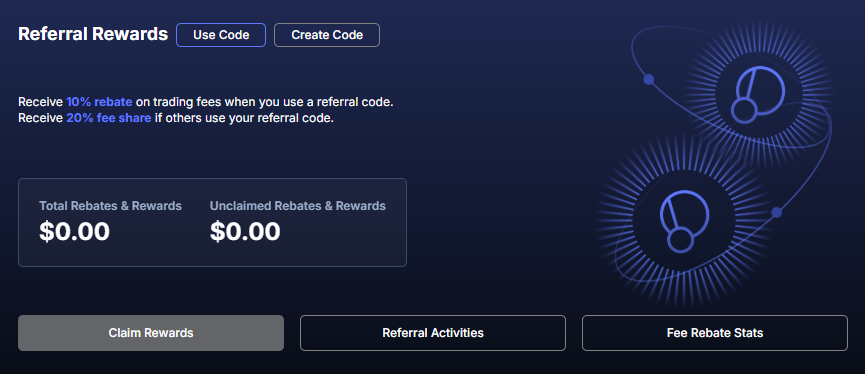

С одной стороны, после более месяца доработки, тестирования и наблюдения за использованием трейдерами Boros официально запускает Boros 1.0 и объявляет о старте реферальной программы, что знаменует переход Boros от мягкого запуска к полноценному развитию. После запуска реферальной программы новые адреса с номинальным торговым объемом более 100 000 долларов получают реферальный код, а реферер получает 20% от комиссий за расчеты и сделки, совершенные приглашённым пользователем, а приглашённый пользователь — скидку 10% на комиссии.

Каждый реферальный код действует в течение года, а если номинальный торговый объем превышает 1 миллиард долларов, скидка 10% больше не применяется.

С другой стороны, Boros будет постоянно совершенствовать функционал и продукты, в будущем поддержит больше активов, больше торговых платформ и более высокоекредитное плечо: сейчас Boros поддерживает BTC, ETH, в будущем добавит SOL, BNB и другие активы; сейчас поддерживаются Binance и Hyperliquid, в будущем появятся Bybit, OKX и другие платформы; кроме того, по мере развития рынка будет поддерживаться более высокое плечо, чтобы привлечь больше пользователей с меньшими издержками и большей доходностью. Среди других мер — увеличение лимита OI, расширение лимитов Vaults и др.

Помимо оптимизации продукта, стоит отметить масштабируемую архитектуру Boros:

Кроме финансируемой ставки, архитектура Boros позволяет поддерживать любые виды доходности, включая доходы от DeFi-протоколов, TradFi, а такжеоблигаций, акций и других RWA-активов. Это означает, что после освоения гигантского рынка финансируемой ставки Boros сможет выйти на новые направления в DeFi, CeFi, TradFi и других сферах.

Это полностью соответствует миссии Pendle: «Где есть доходность, там есть Pendle». Как флагманский продукт 2025 года, в обозримом будущем Pendle с помощью Boros будет охватывать как криптофинансовый, так и традиционный финансовый рынки, а с развитием программы Citadels по compliant PT быстро двигаться к видению «универсального шлюза для торговли доходностью».

И стоя у истоков этой всеохватывающей платформы доходности, мы становимся свидетелями формирования супер-платформы, охватывающей все виды доходности и обслуживающей все категории пользователей, по мере дальнейшего развития Boros.