Специальный выпуск макроанализа SignalPlus: Односторонний рост

Прошлая неделя была примечательной: фондовый рынок и рынок фиксированного дохода продемонстрировали разные тенденции — первый на протяжении всей недели продолжал расти, достигая исторических максимумов, а второй...

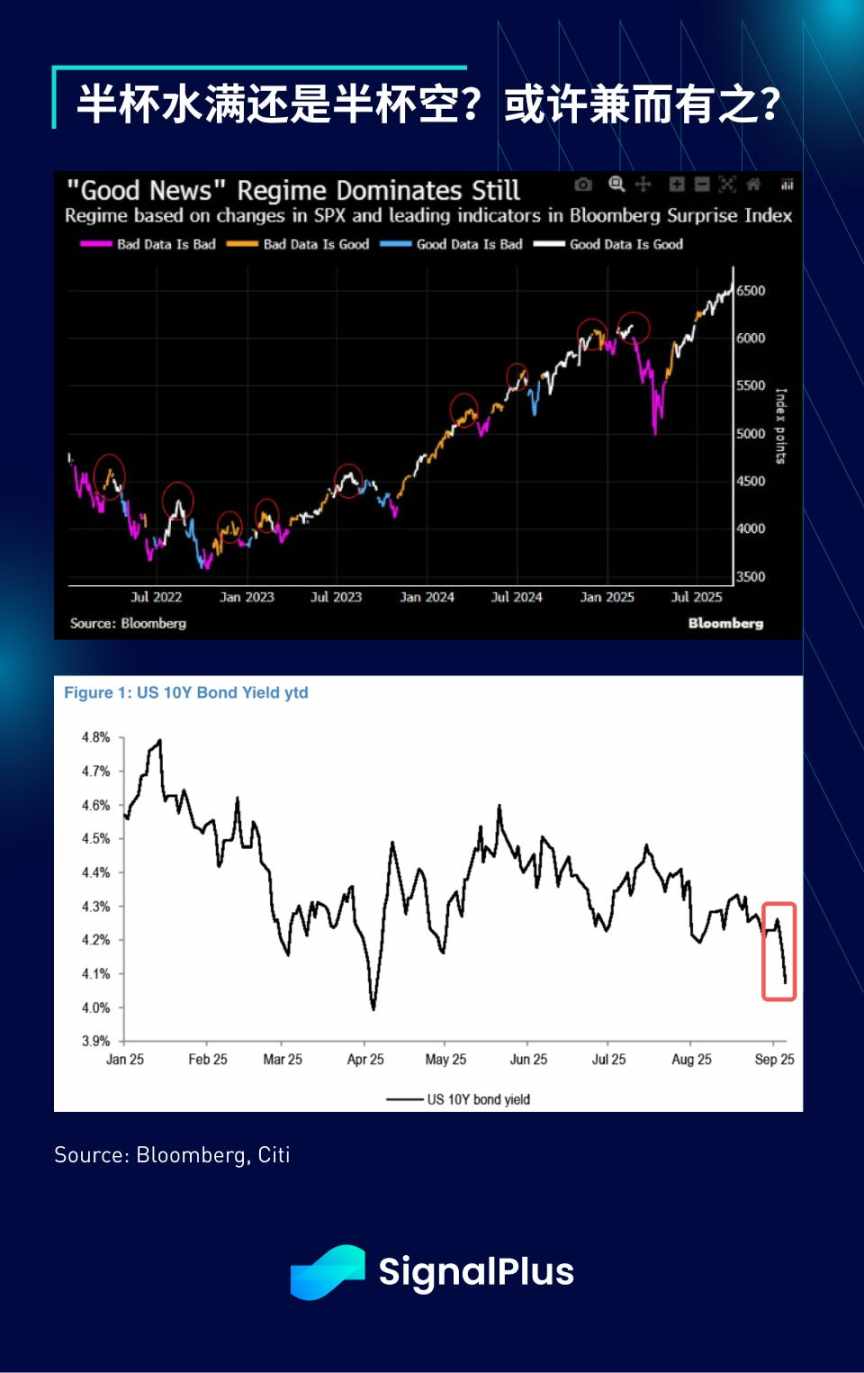

Прошлая неделя оказалась примечательной: фондовый рынок и рынок фиксированного дохода продемонстрировали разные тенденции — первый на протяжении всей недели непрерывно рос, достигая исторических максимумов, в то время как второй из-за слабых экономических данных опустился к минимальным значениям текущего цикла.

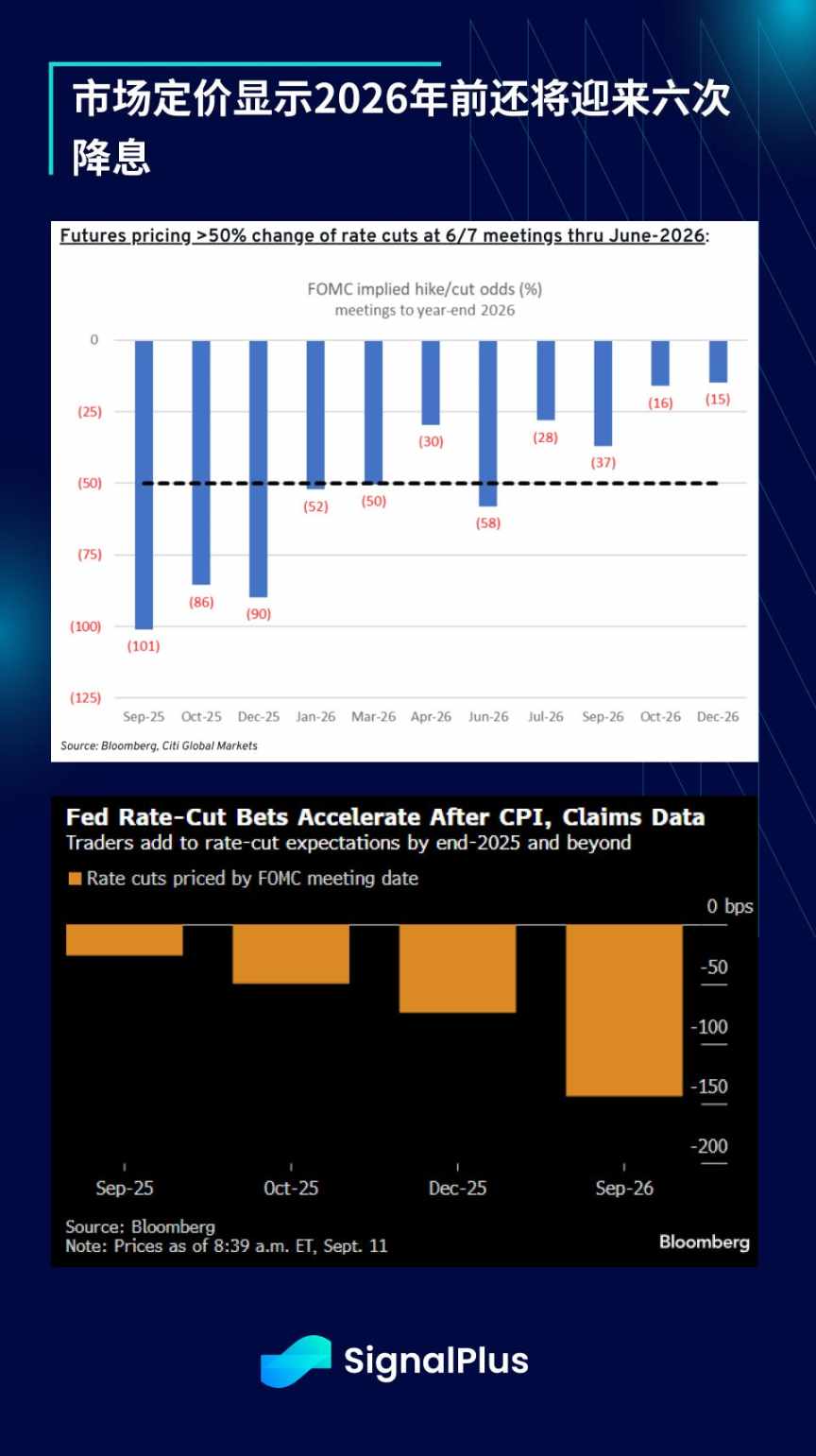

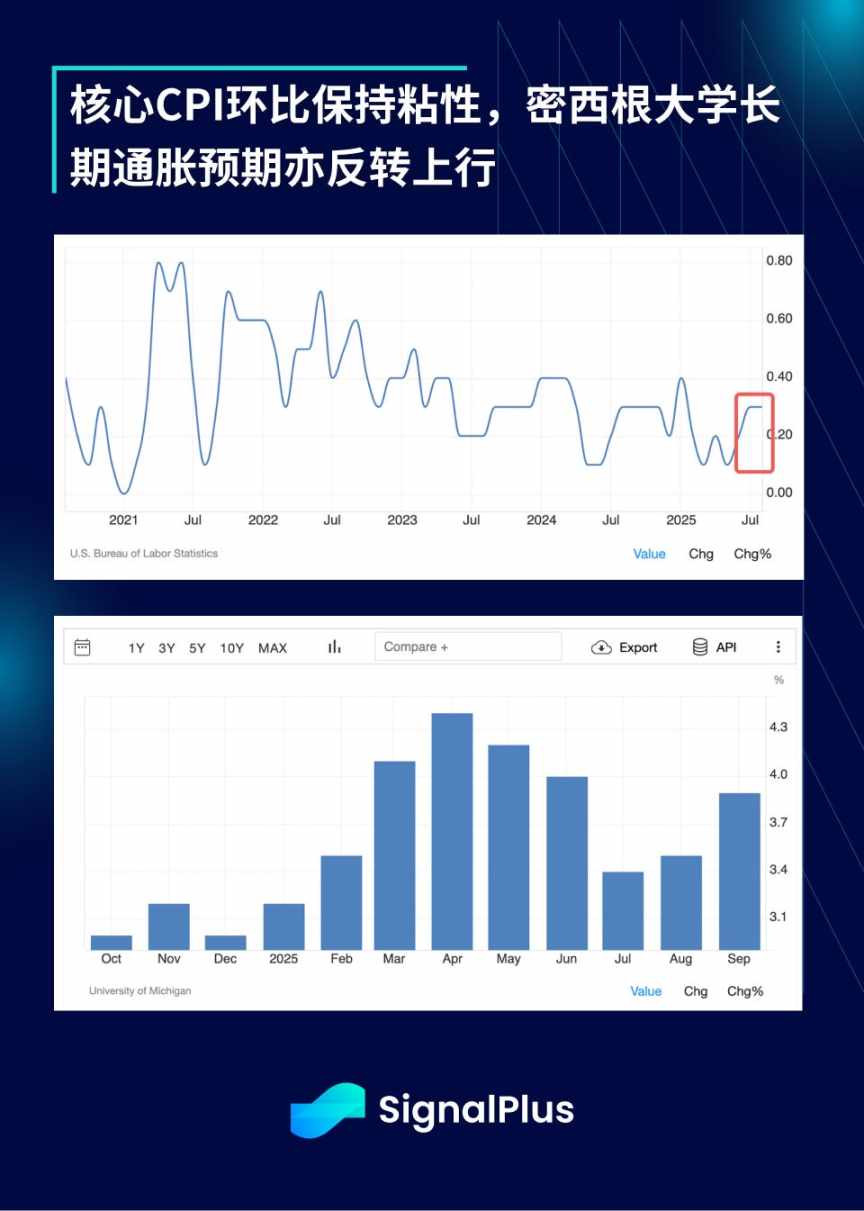

После слабых данных по занятости вне сельского хозяйства индекс потребительского доверия Мичиганского университета стал очередным разочаровывающим мягким показателем, что подготовило почву для ценообразования на рынке облигаций, предполагающего шесть снижений ставок в этом и следующем году. Доходность 10-летних облигаций впервые с апреля опустилась ниже 4%, а доходность 5-летних облигаций приблизилась к годовым минимумам из-за рекордно низкого за последние четыре года числа заявок на пособие по безработице. Аукционы по казначейским облигациям на этой неделе пользовались высоким спросом, инвесторы полностью вернулись к торговле на ожиданиях смягчения политики.

Несмотря на то, что базовый индекс CPI за месяц вырос на 0,346%, достигнув максимума с января, а давление, связанное с тарифами, начало проникать и может подтолкнуть базовую инфляцию вверх, рынок по-прежнему в целом ожидает, что FOMC возобновит цикл снижения ставок.

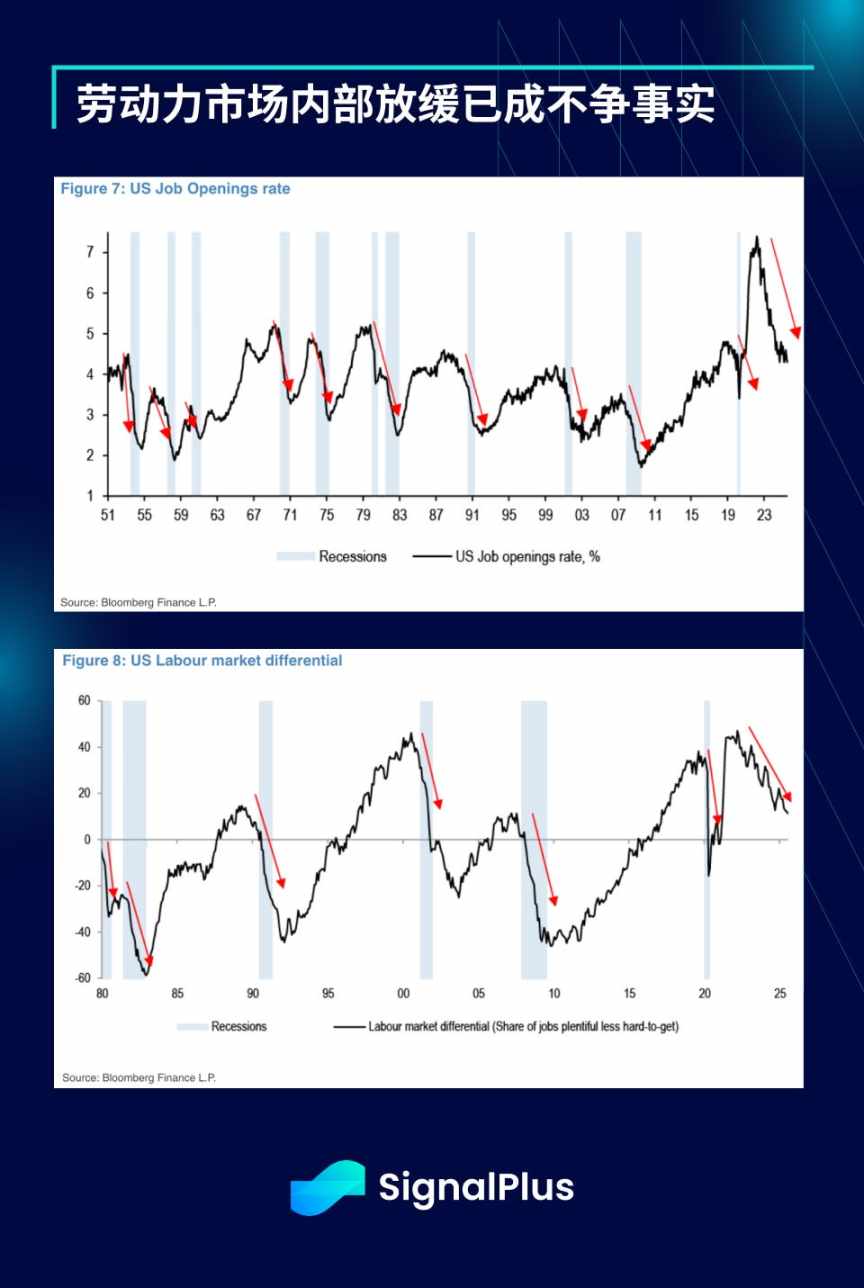

Однако Федеральная резервная система предпочла сосредоточиться на признаках замедления внутри рынка труда: недавняя базовая корректировка данных Бюро трудовой статистики показала снижение, значительно превышающее ожидания (-911 000 против ожидаемых -700 000), что еще больше укрепило эту тенденцию.

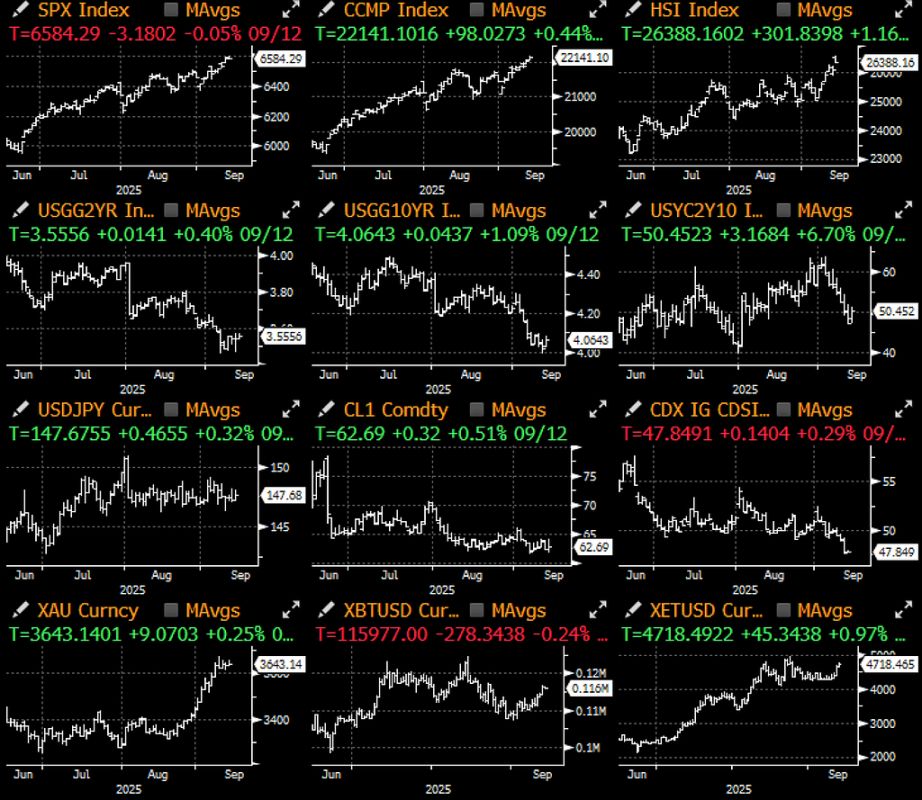

На этом фоне фондовый рынок (как обычно) рисует совершенно иную картину: индекс S&P 500 трижды за неделю обновил рекордные значения закрытия, более половины его компонентов торгуются выше 100-дневной скользящей средней. Впечатляющий отчет Oracle вдохнул новую жизнь в ослабевшие настроения вокруг AI, все сектора показали рост — полупроводники (+6%), банки (+3%), коммунальные услуги (+3%) и программное обеспечение (+3%) отличились особенно ярко.

Стоит отметить, что с апрельских минимумов индекс S&P 500 уже вырос более чем на 30%, что стало одним из самых сильных пятимесячных приростов за последние 50 лет.

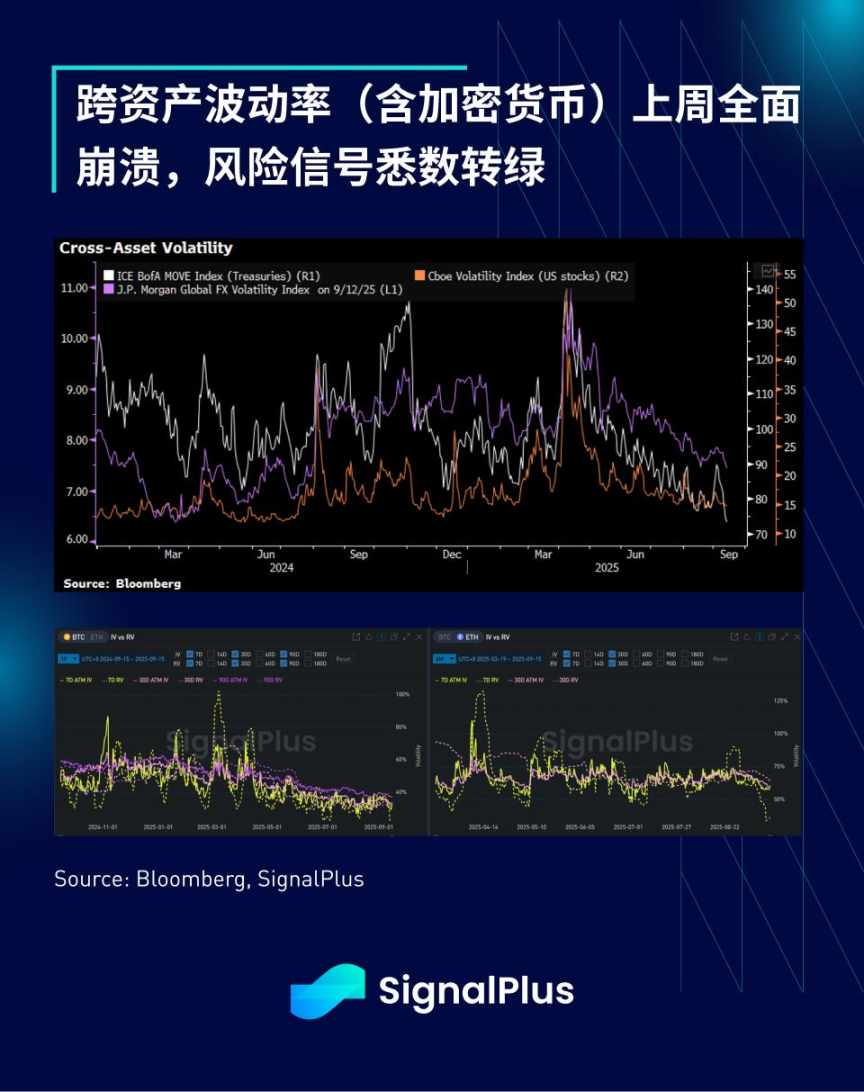

Внутренняя структура рынка также остается сильной: подразумеваемая волатильность всех основных макроактивов достигла новых локальных минимумов, а казначейские облигации лидируют по снижению.

Объем сделок с опционами на S&P 500 более чем на 20% превышает среднее значение за 12 месяцев, а по данным продавцов, доля розничных инвесторов составляет около 12% от общего объема.

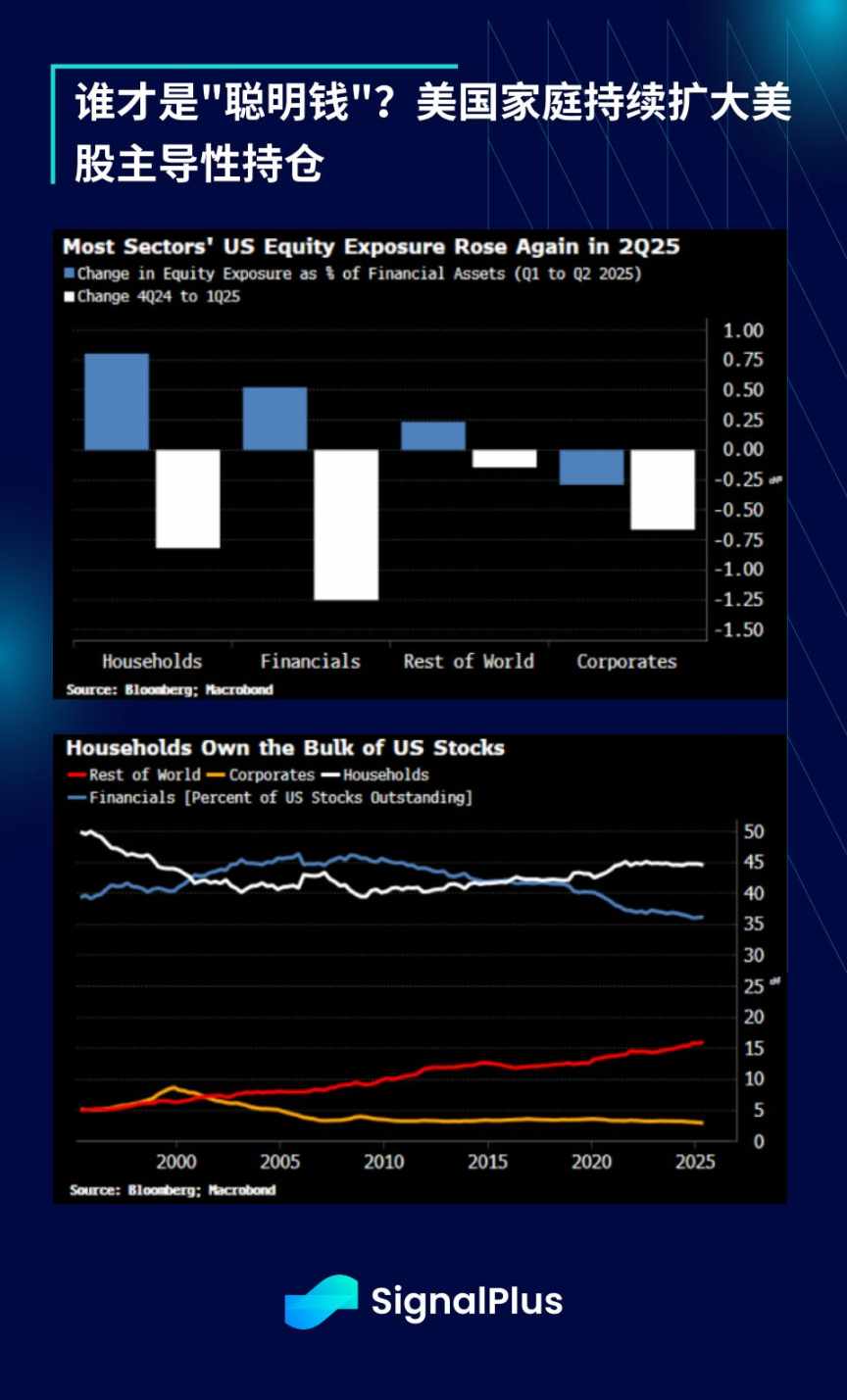

Общие позиции по акциям значительно увеличились, американские домохозяйства стали основными держателями акций США и получили значительную прибыль от текущего роста.

Глобальные рыночные настроения также улучшаются: индекс Hang Seng поднялся до максимума за четыре года, а взвешенный индекс Тайваня несколько недель подряд обновляет исторические максимумы. Золото стало лучшим активом месяца на данный момент, макро-хедж-фонды идут следом — с какой бы стороны ни посмотреть, все рисковые активы действительно показывают рост.

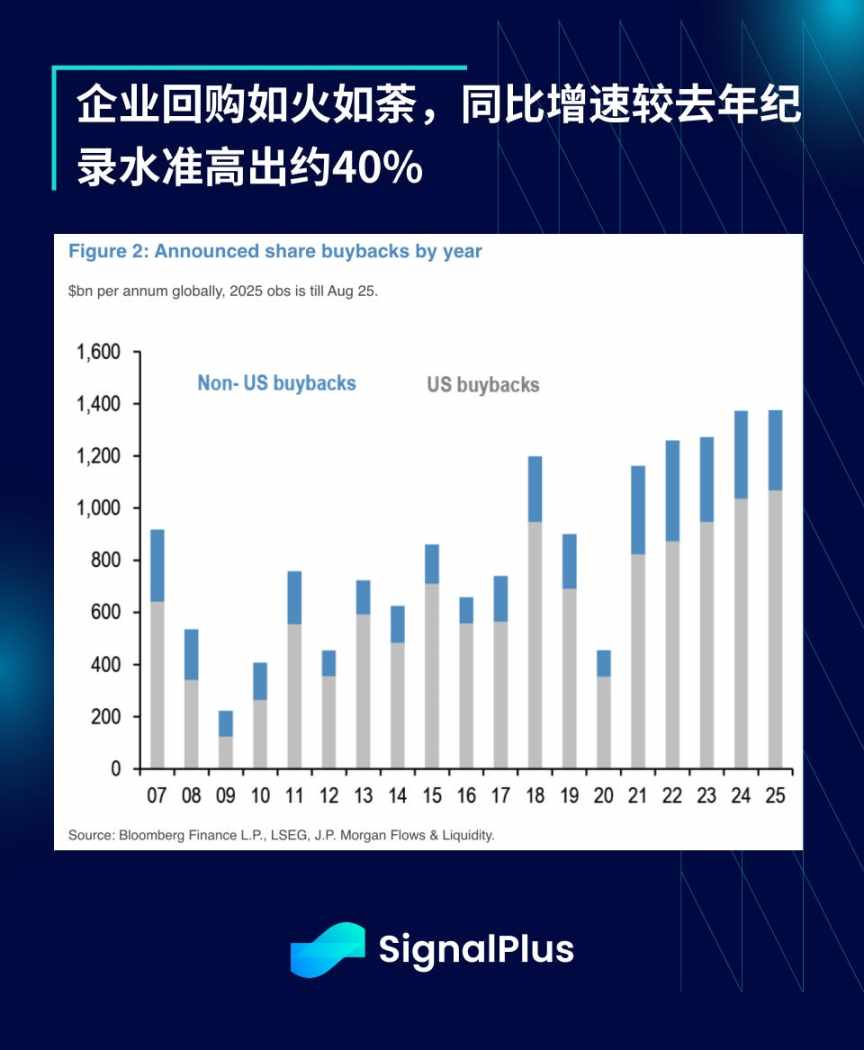

На фоне всеобщего энтузиазма корпоративные байбэки идут ошеломляющими темпами: за первые восемь месяцев объем выкупа акций достиг 1,4 триллиона долларов, что уже является историческим максимумом. По сравнению с аналогичным периодом 2024 года рост составил 38% (тот год сам по себе был рекордным), и этот рост можно сравнить с огнем, разгорающимся на масле.

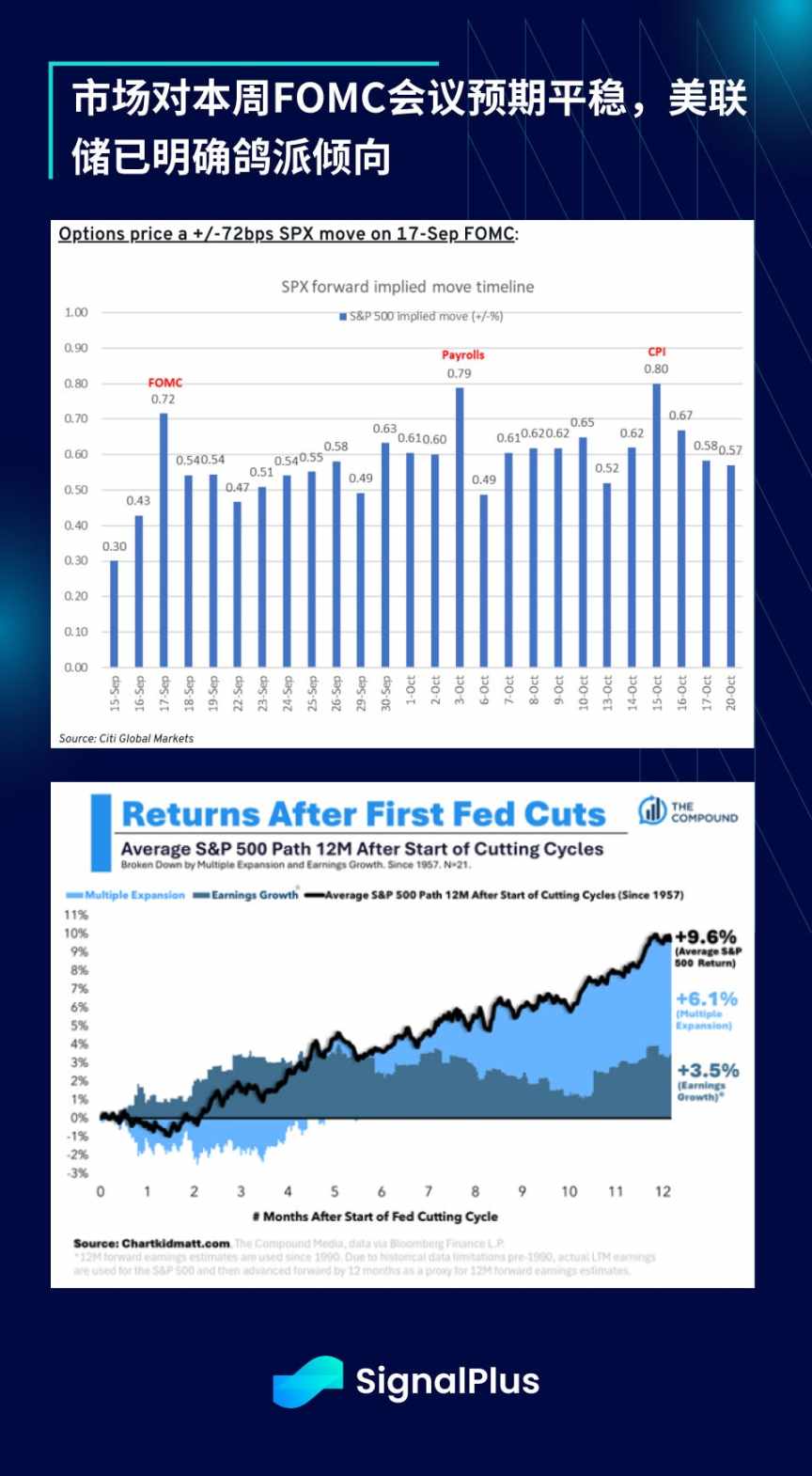

В дальнейшем внимание будет сосредоточено на заседании FOMC. Однако, поскольку рынок в целом ожидает, что Федеральная резервная система продолжит поддерживать рисковые настроения после встречи в Джексон-Хоул, трейдеры не ждут сюрпризов от заседания. По данным Citi, подразумеваемая волатильность по опционам на акции в день заседания составляет около 72 базисных пунктов, что ниже исторического среднего значения в 84 пункта. Возможно, рынку придется искать "ястребиные" сюрпризы в других областях.

Криптовалюты за последнюю неделю отскочили: Bitcoin закрыл ценовой разрыв в диапазоне 110 000–116 000 долларов, однако фиксация прибыли по-прежнему ограничивает потенциал роста, а общий импульс покупок замедлился. BTC ETF после 1,5 месяцев слабого притока средств на прошлой неделе резко выросли (примерно на 2,3 миллиарда долларов), в то время как приток в ETH заметно замедлился после летнего FOMO.

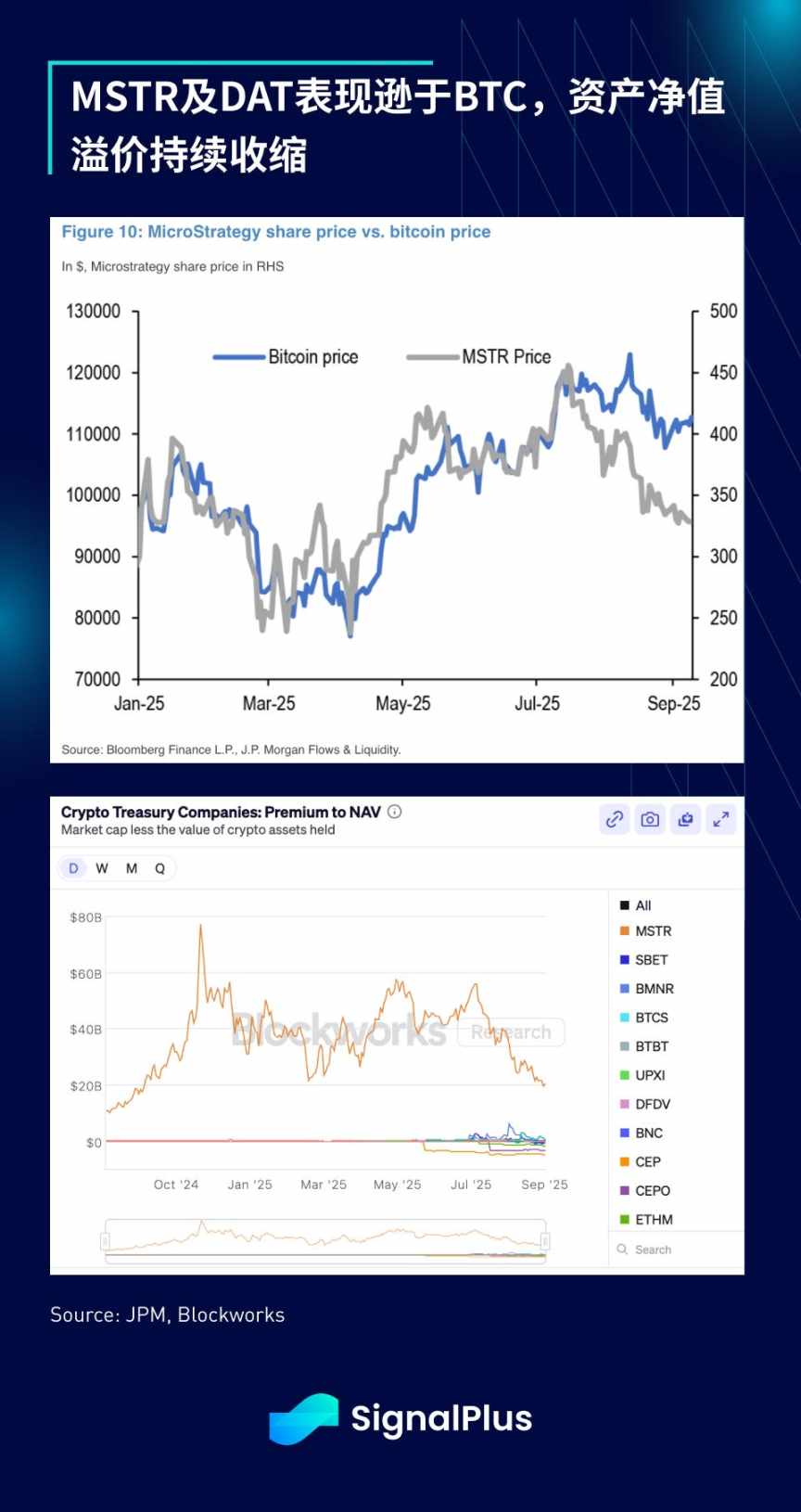

Разочаровывает то, что индекс S&P 500 на прошлой неделе отказался включить MicroStrategy в свой состав, несмотря на то, что компания технически соответствовала всем критериям. Это свидетельствует о том, что у отборочного комитета действительно есть дискреционные полномочия, и он отказался включать Digital Asset Trust (DAT) в индекс.

Это, безусловно, удар по краткосрочному импульсу казначейских облигаций — устойчивость их бизнес-модели ставится под сомнение, MSTR и весь сектор DAT показывают худшую динамику по сравнению с BTC, а премия к чистым активам продолжает сокращаться (в большинстве случаев дисконт увеличивается). Ожидается, что в краткосрочной перспективе эта тенденция сохранится, и инвесторы вновь сосредоточат внимание на криптокомпаниях или майнинговых компаниях с реальным операционным бизнесом, надеясь, что слабый импульс не приведет к риску нисходящей выпуклости.

Текущие сильные макроэкономические настроения должны продолжить поддерживать цены на криптовалюты, однако ожидается, что в краткосрочной перспективе их динамика будет уступать акциям и другим рисковым активам. Удачных торгов во время заседания FOMC!

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Hex Trust выпустит и разместит wXRP для расширения его применения в DeFi на различных блокчейнах.

a16z: 17 перспективных трендов в криптовалютной сфере к 2026 году

Охватывает интеллектуальных агентов и искусственный интеллект, стейблкоины, токенизацию и финансы, а также вопросы приватности и безопасности, расширяясь до предсказательных рынков, SNARKs и других приложений.

Как стать супериндивидуумом в Web3?

Путеводитель по личному пробуждению в эпоху AI+Crypto.