Три элемента инвестиций в рынок криптовалют

Поньо, Четыре Столпа

Составитель: ODIG Invest

На рынке криптовалют инвестирование в токены прошло путь от ранней стадии, основанной на истории, до зрелой области, требующей многомерного анализа. Успех проекта должен сочетать в себе повествование, соответствие продукта рынку и получение ценности.

С точки зрения инвестиционного исследования, эти три фактора создают основу для понимания ценностного предложения и потенциальных возможностей различных проектов, а также для оценки устойчивости их долгосрочной доходности. Это количественная и проверяемая модель мышления, которая минимизирует вводящий в заблуждение рыночный шум.

На примере трёх типичных кейсов HYPE, LDO и PENDLE мы видим, что даже проекты с отличным фундаментом могут демонстрировать разную ценовую динамику. Когда каждый фактор конкретно отражается в проекте, это может пролить свет на вопрос «почему растут цены токенов?»

Поэтому мы составили «Треугольник инвестирования в альткоины» в надежде совместно разобраться и обсудить инвестиционную логику и подходы, а также совместно добиться прогресса. В этой статье модель треугольника используется для обсуждения основной логики успеха токенов.

Основные положения статьи:

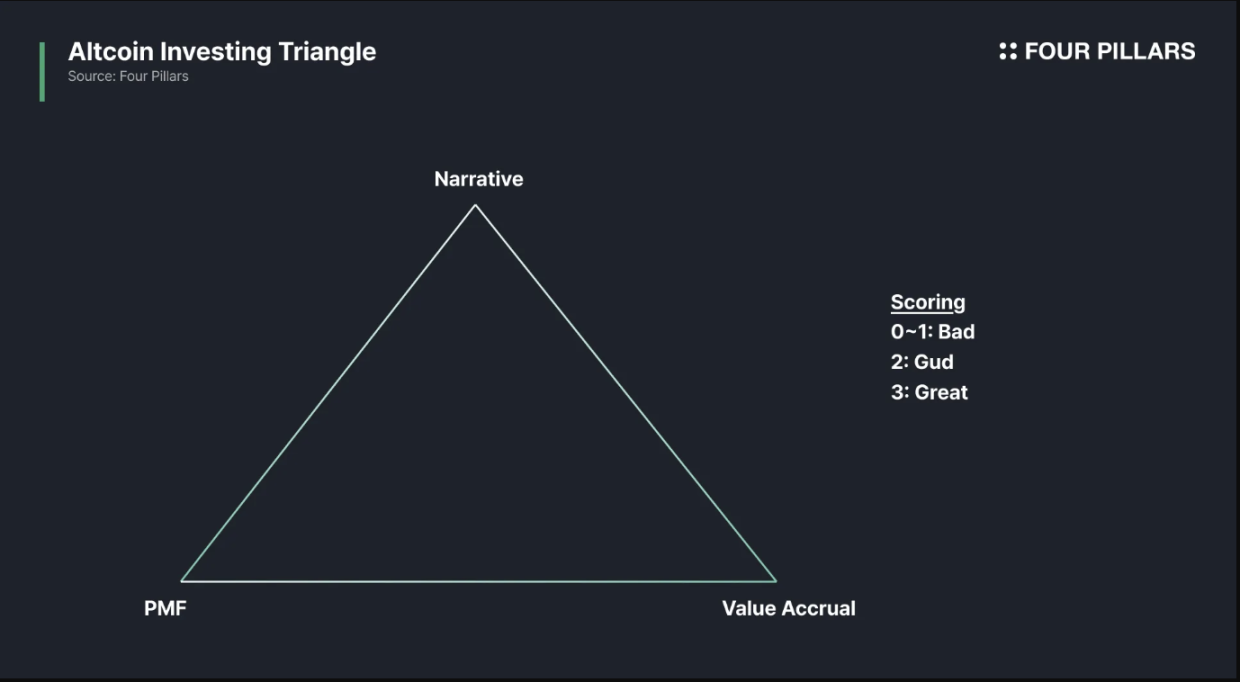

Успех токена зависит от трех факторов: повествования, соответствия продукта рынку (PMF) и получения ценности.

Большинство токенов удовлетворяют лишь двум третям этих трёх требований. Нарративы легко создать. PMF чрезвычайно сложны, но результат двусмыслен (успех или провал). Прирост стоимости — самая сложная задача, требующая переговоров с заинтересованными сторонами, сложного проектирования изображений для соответствия требованиям и листинга, а также вопросов сроков.

Редкие проекты, такие как HYPE, идеально соответствуют всем трём критериям. Многие изначально сильные протоколы всё ещё испытывают трудности с захватом стоимости, что ограничивает потенциал роста токенов, даже если их фундаментальные показатели прочны; в некоторых случаях всё наоборот.

Эту модель треугольника легко понять, но сложно применять. Метрики могут быть подвержены манипуляциям, проектная документация может скрывать ключевые детали, а экономические модели токенов могут меняться в ходе эксплуатации. Нарративы быстро меняются; токен может полностью или частично соответствовать модели треугольника сегодня, но на следующий день выглядеть совершенно иначе.

На заре криптовалют цены токенов определялись исключительно нарративом, но сейчас это уже не работает. Сегодня успех токена зависит от трёх ключевых элементов: 1) убедительного нарратива; 2) соответствия продукта рынку; и 3) надёжного механизма получения ценности токена.

Проекты, превосходные по всем трём критериям, считаются отличными; проекты, соответствующие двум критериям, считаются приемлемыми; а проекты, соответствующие только одному или ни одному из критериев, считаются плохими. Именно эту ментальную модель я использую для оценки токенов.

1. Три точки опоры

Повествование: история, в которую люди готовы поверить. Без хорошего повествования никто не обратит на неё внимания.

Соответствие продукта рынку (PMF): реальные пользователи, реальные расходы и реальный спрос. У разных продуктов разные показатели, но главное — стабильная база платящих пользователей. Доход и удержание пользователей имеют первостепенное значение.

Повествование: история, в которую люди готовы поверить. Без хорошего повествования никто не обратит внимания.

Соответствие продукта рынку (PMF): реальные пользователи, реальные расходы и реальный спрос. У разных продуктов разные показатели, но главное — стабильная база платящих пользователей. Доход и удержание пользователей имеют первостепенное значение.

Большинство метрик легко поддаются манипуляциям: общая заблокированная стоимость (TVL), количество кошельков, количество сделок, необработанный объём и т. д. Поэтому необходима перекрёстная проверка нескольких точек данных. Например, для децентрализованных бирж бессрочных свопов (perp DEX) важно учитывать как объём торгов, так и открытый интерес (OI), поскольку низкий OI и высокий объём торгов часто указывают на ложную активность.

Получение ценности токена: если токен не отражает реальную ценность протокола, он бесполезен. Механизмы получения ценности могут включать распределение комиссий, обратный выкуп, выкуп и сжигание токенов или обязательное использование.

Лично я считаю, что обратный выкуп — лучший способ, но он должен быть связан с доходом: если механизм накопления стоимости сильный, но сам доход слабый, проект все равно не сможет пройти этот тест.

Это звучит очевидно, и многие думают, что понимают это, но многие все равно попадают в ловушку «нарратив + принятие = символическая оценка».

2. Жизненный цикл

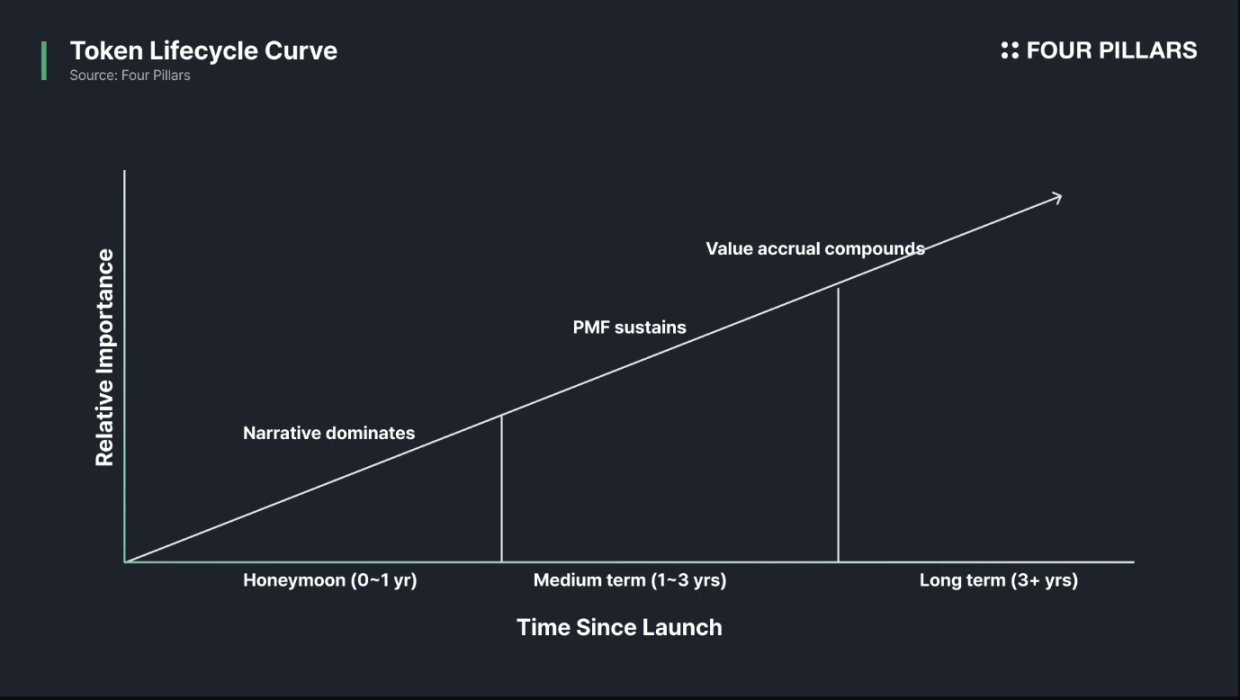

Эта треугольная модель не статична. Каждый из углов доминирует на разных этапах жизненного цикла токена.

Повествование (краткосрочное): команды полагаются на повествование на ранних этапах запуска, поскольку им нужны ликвидность, внимание и каналы распространения.

Соответствие продукта рынку (в средне- и долгосрочной перспективе): истории могут выиграть время и капитал, но они не могут обеспечить удержание пользователей.

Получение стоимости (в средне- и долгосрочной перспективе): если токен невозможно привязать к денежному потоку, то даже если продукт продолжит расти, инсайдеры продадут его, а держатели все равно понесут убытки.

3. Почему так сложно достичь 3/3?

Большинство токенов в лучшем случае достигают лишь 2/3. Нарратив — это просто, соответствие продукта рынку (PMF) — очень сложно, но, по крайней мере, всё предельно ясно: либо вы решаете проблему, либо нет.

Получение стоимости — это та часть, которую большинство людей недооценивают, поскольку она быстро превращается в игру, в которую вовлекаются все заинтересованные стороны:

- Учредители хотят иметь достаточные капитальные резервы и доступную ликвидность.

- Пользователи хотят низких комиссий и высоких стимулов.

- Владельцев токенов волнует только рост цен.

- Маркет-мейкеры хотят более щедрых бюджетов.

- Биржи хотят низкий уровень риска и хороший имидж.

- Юристы хотят меньше проблем.

Эти требования могут конфликтовать друг с другом. Поскольку команды пытаются сбалансировать требования всех сторон, токены часто становятся компромиссными и посредственными. Это происходит не из-за глупости команды, а просто из-за естественного распределения стимулов.

4. Простой анализ случая

Теперь мы применяем эту структуру к нескольким реальным случаям.

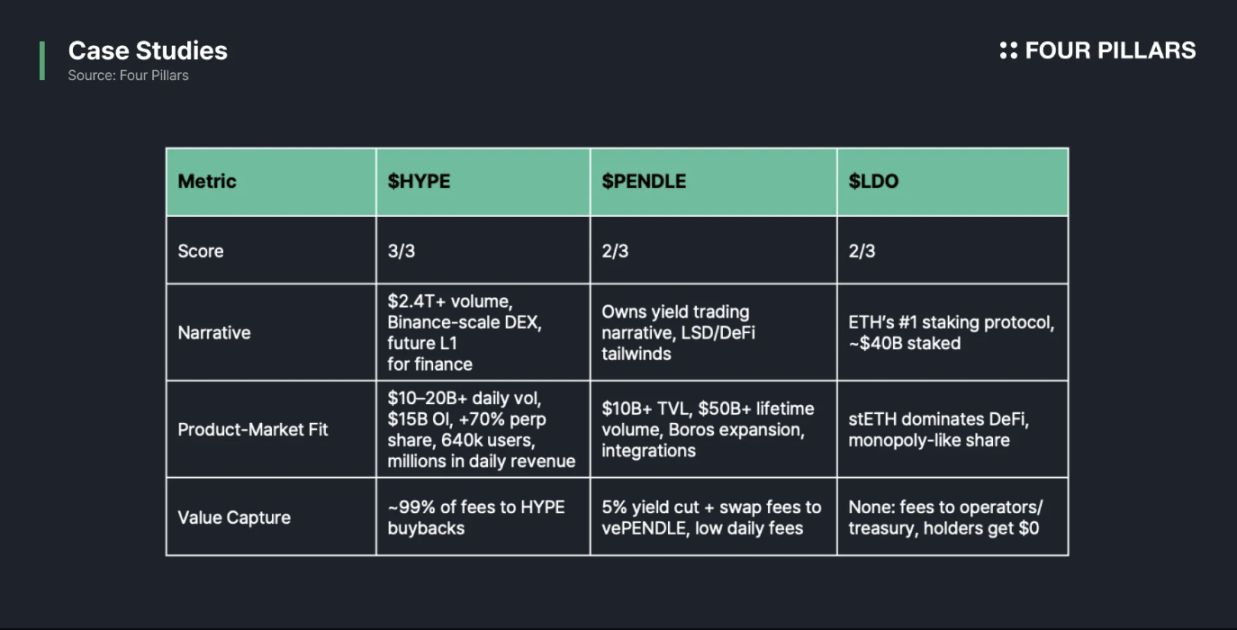

(1) Ажиотаж: 3/3

Описание: Уникальная децентрализованная биржа (DEX) класса Binance. С объёмом торгов, превышающим 2,4 триллиона долларов, она позиционируется как платформа первого уровня, которая потенциально способна поддержать всю финансовую систему в будущем.

Соответствие продукта рынку (PMF): ежедневный объем торгов составляет более 10–20 млрд долларов США, открытый интерес (OI) составляет около 15 млрд долларов США, доля рынка децентрализованных бессрочных контрактов составляет более 60%, более 640 000 пользователей и ежедневный доход составляет миллионы долларов США.

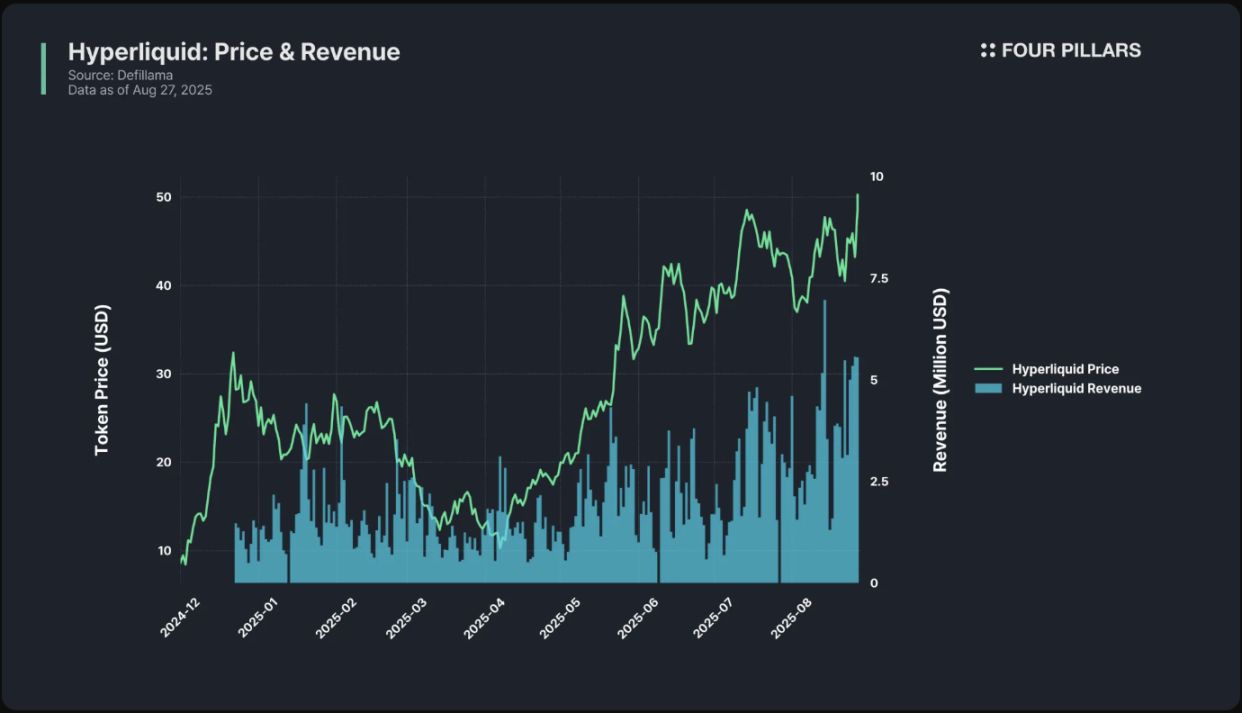

Получение прибыли: 99% комиссий за транзакции (1% уходит в HLP) используются для обратного выкупа HYPE. Каждая транзакция возвращается в токен.

Hyperliquid — это комплексное решение, воплощение троицы.

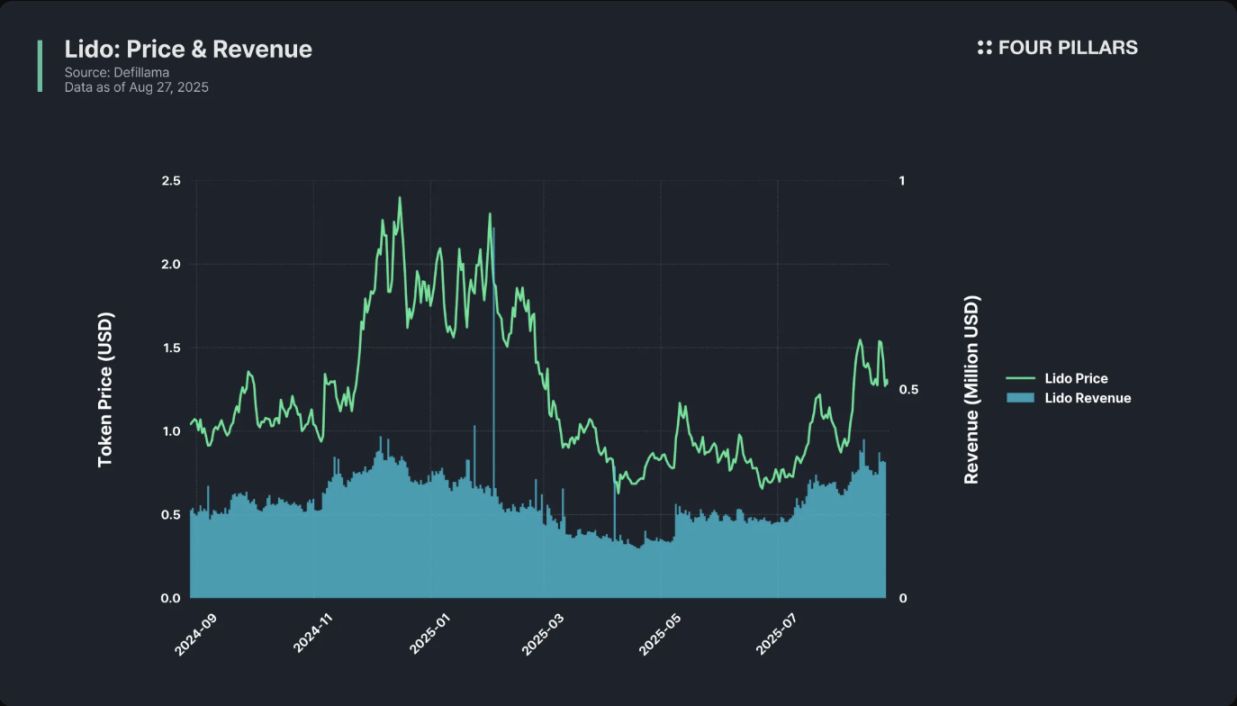

(2) ЛДО: 2/3

Сюжет: Протокол стейкинга Ethereum №1. С объемом стейкинга около 40 миллиардов долларов он стал синонимом ликвидного стейкинга. Стейкинг ETH — один из самых ярких в экосистеме, и Lido — его ядро.

Соответствие продукта рынку (PMF): Очевидно. Ethereum повсеместно используется в DeFi, а Lido занимает практически монопольную долю рынка. Продукт работает, и пользователи ему доверяют.

Получение прибыли: отсутствует. Lido взимает комиссию в размере 10% от дохода от стейкинга, но эта комиссия поступает операторам узлов и казначейству. Владельцы LDO не получают никакого дохода, только права управления. В прошлом году Lido получила доход более 100 миллионов долларов, в то время как владельцы LDO не получили ничего.

Lido — огромный бизнес, но Token — всего лишь сторонний наблюдатель — классический случай на 2/3.

(* Недавно сообщество Лидо выступило с предложением обсудить выкуп.)

(3) ПЕНДЛ: 2/3

Lido — огромный бизнес, но Token — всего лишь сторонний наблюдатель — классический случай на 2/3.

(* Недавно сообщество Лидо выступило с предложением обсудить выкуп.)

(3) ПЕНДЛ: 2/3

Сюжет: Освойте концепцию доходной торговли — пользователи могут разделить свои активы, приносящие доход, на токены PT и YT и торговать этими доходами на Pendle. Это первый и крупнейший проект в этой области, извлекающий выгоду из популярности DeFi и LSD.

Соответствие продукта рынку (PMF): общая заблокированная стоимость (TVL) превышает 10 млрд долларов США, совокупный объём торгов превышает 50 млрд долларов США, кросс-чейн интеграция и Boros (протокол торговли ставками финансирования) открывают новые рынки. Продукт пользуется большим спросом у трейдеров, работающих с доходностью, и поставщиков ликвидности.

Получение прибыли: Pendle распределяет 5% своего дохода вместе с частью комиссий за транзакции между держателями vePENDLE. Однако из-за особенностей торговли с доходом активность низкая — большинство пользователей просто вносят свои стратегии на депозит и ждут прибыли. Ежедневные комиссии за транзакции составляют всего несколько десятков тысяч долларов, что довольно скромно по сравнению с TVL и рыночной капитализацией.

Таким образом, два угла треугольника поддерживают PENDLE, но недостающая сторона — это доход.

Ещё один момент: продукт Pendle сложен для понимания рядовым пользователем. Арбитражная торговля процентными ставками/доходностью неинтуитивна для тех, кто не занимается криптовалютой, что ограничивает потенциал её роста (по крайней мере, в краткосрочной перспективе).

(4) 0-1/3: 99% токенов

Большинство токенов попадают в эту ловушку: у них есть история, но ими никто не пользуется; у них есть продукты, но нет накопленной стоимости; это токены управления, которые никому не нужны. Если проект не способен создать сильное «сообщество веры», подобное XRP и Cardano, чтобы бросить вызов рыночным силам, «модель глупца» становится фундаментальным состоянием практически всех криптовалют.

5. Взгляд в будущее

Эту модель треугольника легко понять, но сложно применять. Метрики могут быть подвержены манипуляциям, проектная документация может скрывать ключевые детали, а экономические модели токенов могут меняться в ходе эксплуатации. Нарративы быстро меняются; токен может полностью или частично соответствовать модели треугольника сегодня, но на следующий день выглядеть совершенно иначе.

Более того, инвестирование в криптовалюту сложно именно потому, что каждый случай уникален. Большинство токенов никогда не превзойдут BTC, ETH или SOL. Но если вам удастся найти редкий токен, который действительно соответствует треугольной модели, доходность может изменить жизнь. Один-единственный успех может вытащить человека из сложной ситуации и изменить его жизненный путь. В этом и заключается прелесть игры, и именно поэтому, несмотря на многочисленные препятствия, люди продолжают в неё играть.

Вышеописанная схема весьма практична. К первому кварталу 2025 года рынок криптовалют уже вступил в «сезон обратных выкупов», и протоколы DeFi начали приобретать инвестиционный характер: многие компании, такие как DYDX, Shell, Jupiter, AAVE, ARB, Raydium, Virtuals, Etherfi и т. д., планировали или проводили обратные выкупы.

С определённой точки зрения, новое решение о выкупе указывает на то, что сам протокол считает, что цена находится в более низком оценочном диапазоне. Протоколы DeFi, пережившие DeFi-лето 2020 года, относятся к числу немногих проверенных сценариев применения на рынке.

Некоторые протоколы уже пережили как бычьи, так и медвежьи циклы, демонстрируя стабильную доходность, что значительно повышает их шансы на долгосрочный рост. В сфере DeFi общий маховик работает по следующим схемам: выпуск токенов → стимулирование стейкинга → дивиденды/выкуп/сжигание для сокращения оборотного предложения → рост цен → привлечение новых пользователей.

Возьмём в пример Hyperliquid: HYPE может похвастаться значительным доходом, управляемой краткосрочной ликвидностью и даже дефляцией при достаточном объёме торгов. Его комплексная бизнес-модель включает в себя комиссии за спотовую торговлю и аукционные сборы HIP-1; компания взимает комиссии за торговлю деривативами, включая комиссии за обработку, клиринговые сборы и сборы за финансирование; и постоянно расширяет свою экосистему, используя ончейн-методы. Например, компания запустила HIP-3, функцию, которая помогает разработчикам внедрять бессрочные контракты; и начала тендер на право выпуска собственного стейблкоина.

На фоне взрывного роста количества активов и недостаточной ликвидности общий рост всего рынка альткоинов крайне затруднен, а средства могут поступить лишь в верхние 10% рынка криптовалют.

В настоящее время показатели выручки и выкупа по большинству соглашений по-прежнему находятся в стабильном и прогрессивном диапазоне.

Как говорится в статье, инвестирование в криптовалюты затруднено именно потому, что каждый случай индивидуален.

В настоящее время показатели выручки и выкупа по большинству соглашений по-прежнему находятся в стабильном и прогрессивном диапазоне.

Как говорится в статье, инвестирование в криптовалюты затруднено именно потому, что каждый случай индивидуален.

Если вам удастся найти несколько токенов, которые действительно соответствуют треугольной модели, и обнаружить те проекты, которые занимают значительную долю рынка на блокчейне, способны поддерживать хорошую циркуляцию и имеют достаточный потенциал будущего роста, то вы получите весьма значительную прибыль.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Анонс о листинге на Bitget бессрочных фьючерсов на индекс STOCK LLYUSDT,MAUSDT,UNHUSDT

Запуск кросс-маржинальной торговли для BGB/USDT и BGB/USDC на Bitget

Анонс о листинге на Bitget бессрочных фьючерсов на индекс STOCK CSCOUSDT, PEPUSDT, ACNUSDT