Автор: Ignas Survila

Перевод: AididiaoJP, Foresight News

Деньги переживают свой «интернет-момент».

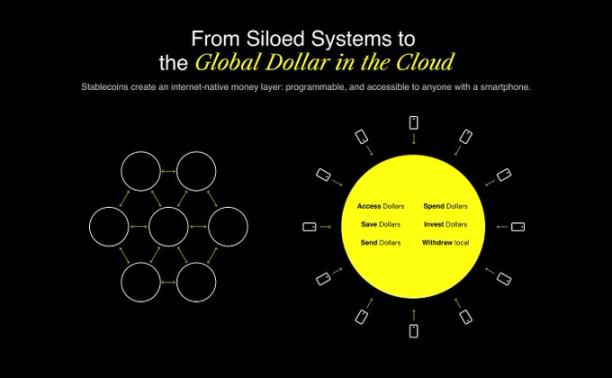

У сети уже есть системы коммуникации (электронная почта), платформы для публикаций (блоги, социальные сети) и коммерческие системы (Stripe, Shopify). Сейчас строится собственная финансовая система. Эта система изначально программируема, по умолчанию открыта и с первого дня не имеет границ. Эта система строится на базовом протоколе стейблкоинов.

Но суть в следующем: несмотря на развитие инфраструктуры, нам всё ещё не хватает ключевого пользовательского опыта. А история учит нас, что именно здесь появляются главные победители.

Инфраструктура делает возможным, пользовательский опыт выигрывает всё

Каждая крутая технологическая революция начинается с инфраструктуры, но никто не запоминает протоколы — все помнят продукты, которые сделали их доступными.

В 1982 году протокол простого обмена почтой (SMTP) сделал электронную почту возможной. Однако только в 2004 году Gmail с простым интерфейсом, огромным объёмом памяти и эффективным фильтром спама сделал электронную почту по-настоящему массовой.

Поисковые системы существовали задолго до Google: AltaVista, Archie, Lycos. Но Google упростил всё — он быстрее, проще, умнее.

Skype не изобрёл интернет-протокол голосовой связи (VoIP), WhatsApp не изобрёл мгновенные сообщения, но именно они сделали эти технологии доступными для обычных людей.

Мы находимся на таком же переломном моменте в развитии денег

Стейблкоины помогают создать финансовую систему, изначально ориентированную на интернет.

И это не теория — она уже работает.

-

В 2024 году стейблкоины обеспечили расчёты на блокчейне на сумму более 15.6 триллионов долларов.

-

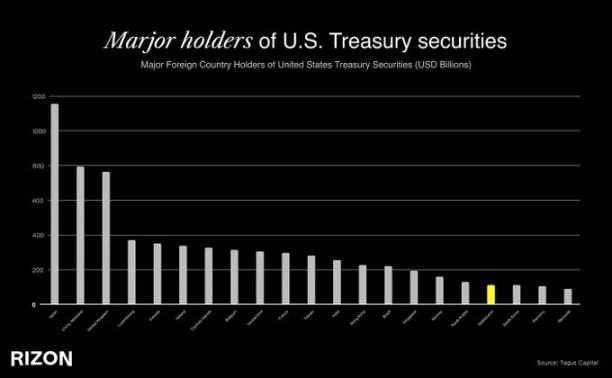

Tether сейчас занимает 18-е место в мире по объёму владения казначейскими облигациями США, обогнав такие страны, как Южная Корея, ОАЭ и даже Германия. Иначе говоря, четвёртая по величине экономика мира теперь владеет меньшим объёмом американского долга, чем один эмитент стейблкоинов.

-

Однако, несмотря на такие масштабы, в обращении находится всего 263 миллиардов долларов в стейблкоинах, тогда как денежная масса M2 в США составляет 22 триллиона долларов — проникновение едва достигает 1%.

-

Сегодня менее 5% населения мира используют стейблкоины, но ожидается, что в ближайшие пять лет уровень внедрения достигнет 7-10%, что приведёт к новой волне массовой финансовой инклюзии.

-

В Латинской Америке, на Ближнем Востоке, в Северной Африке и Юго-Восточной Азии стейблкоины уже функционируют как параллельная долларовая экономика — люди ежедневно используют их, чтобы избежать инфляции, валютного контроля или сбоев в местных банковских системах.

Мы никогда не видели, чтобы финансовая инфраструктура так быстро масштабировалась, особенно в международном масштабе. Стейблкоины уже достигли миллионов пользователей по всему миру. И на то есть веские причины: они быстрые, не имеют границ, номинированы в долларах и работают на открытых протоколах. В мире, где 1.4 миллиарда человек не имеют доступа к полноценным финансовым услугам, а ещё больше людей страдают от валютного контроля или нестабильных местных валют, стейблкоины предлагают революционное решение: интерфейс для подключения к глобальной долларовой сети, доступный с любого места с помощью смартфона.

Но проблема в том, что если вы попробуете использовать стейблкоины сегодня, вы быстро столкнётесь с трудностями. Процесс оплаты неудобен, вход в систему запутан, всё окутано жаргоном, кошельками, комиссиями за Gas, сетями и кроссчейн-мостами.

Вот где находится разрыв: у нас есть новая операционная система для денег — назовём её облаком интернет-нативных финансов, — но большинство людей всё ещё не могут получить к ней доступ.

Это как получить на Рождество руль для PS2, но не иметь самой PlayStation, чтобы его подключить. Перед нами огромная возможность: сделать всё это естественным, невидимым, плавным.

Почему пользовательский опыт — это защитный ров

В финтехе владение пользователем означает владение отношениями с ним. Здесь строится доверие, формируется поведение, создаётся долгосрочная ценность.

Хотя на стратегических сессиях пользовательский опыт редко становится главным аргументом, в финтехе он — всё. Потому что это не просто софт — это деньги. А деньги требуют доверия.

Достаточно взглянуть на самые успешные кейсы в необанкинге: Revolut, Cash App, Nubank. Эти компании работают на разных рынках, но все они следуют одной стратегии — предоставляют первоклассный пользовательский опыт.

По мере того как стейблкоины переходят к следующей стадии внедрения, настоящими победителями станут бренды, которым люди доверяют при переводе денег семье, карты, которые они интуитивно используют для оплаты обеда, и приложения, которые незаметно заменяют их местные банки. Это будет тот опыт, который делает стейблкоины невидимыми, заставляет их ощущаться как обычные деньги. Обычные, но универсальные.

Почему именно сейчас?

То, что делает этот момент таким срочным и захватывающим, — это сочетание трёх сил:

Инфраструктура готова

-

Стейблкоины ликвидны и глубоко интегрируются.

-

Платформы wallet-as-a-service (например, Privy) и встроенные фиатные шлюзы (например, Bridge) решают технические задачи пользовательского опыта.

-

Выпуск кредитных карт, compliance-as-a-service и KYC-провайдеры — всё это уже проверено на практике.

Регулирование догоняет

-

В 2024 году Гонконг ввёл законодательство, регулирующее стейблкоины.

-

Закон GENIUS от Министерства финансов США очерчивает будущее для регулируемого и масштабируемого использования стейблкоинов.

База пользователей быстро растёт

-

В Латинской Америке и странах Африки к югу от Сахары стейблкоины уже стремительно заменяют банки.

-

В мире по-прежнему 1.4 миллиарда человек не имеют доступа к полноценным финансовым услугам. Но у них есть смартфоны.

-

Поколение Z — это коренные жители интернет-финансов.

Это не спекулятивный пузырь. Это зрелость инфраструктуры, регулирование прокладывает путь, а огромный потребительский рынок ждёт обслуживания. Миллиарды людей всё ещё не имеют доступа к современным финансовым инструментам и сервисам, но у них есть смартфоны, доступ в интернет и растущее знакомство со стейблкоинами. Базовые протоколы наконец-то готовы. Теперь начинается гонка за создание того самого пользовательского слоя, который вдохнёт жизнь во всё это.

Стандарты для стейблкоинов только формируются

Мы убеждены, что самая недооценённая инициатива в финтехе сегодня — это создание пользовательского опыта со стейблкоинами, который ощущается как Apple Pay: опыт, который уходит на второй план, который просто работает, который выигрывает благодаря своей очевидности, надёжности и глобальной применимости.