Один из сигналов к покупке: усовершенствование и обновление механизма обратного выкупа

Реальный доход поступает держателям, следующий шаг — проводить выкуп более умно при сохранении прозрачности.

Реальный доход поступает держателям, следующий шаг — более интеллектуальный выкуп с сохранением прозрачности.

Автор: @0xINFRA

Перевод: AididiaoJP, Foresight News

Мы находимся на ранней стадии накопления стоимости токенов. Хотя программируемые выкупы по рыночной цене обеспечивают прозрачность и сигнализируют о последовательности, их рефлексивный характер приводит к неэффективности по времени, что заслуживает изучения альтернативных методов исполнения.

Проблема рефлексивности

Когда рынок разогревается, цена, активность и комиссии растут синхронно, что приводит к тому, что программируемые выкупы тратят больше средств в периоды высоких цен. Когда рынок остывает, активность и комиссии падают, что уменьшает расходы на выкуп в периоды низких цен. Это структурная проблема тайминга, из-за которой выкупы концентрируются на рыночных вершинах, а на дне рынка их力度 недостаточен.

Рефлексивность, вызванная TRUMP, и чистые рыночные выкупы, вызванные ростом объема торгов

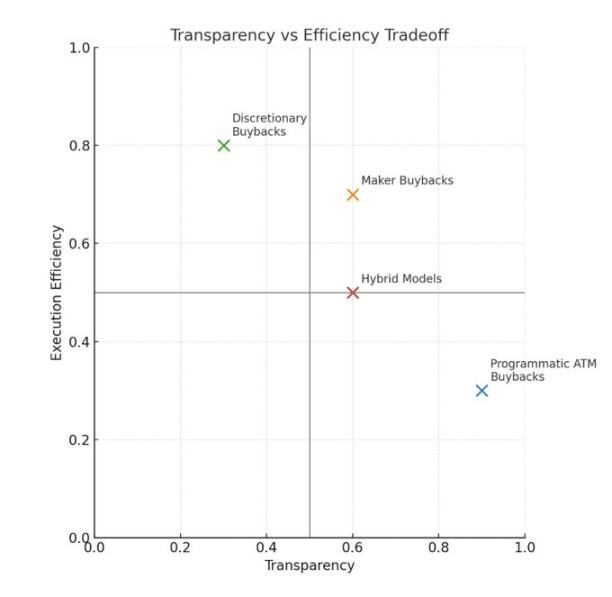

Получатель vs. Провайдер: вопрос исполнения

Большинство существующих программ выкупа осуществляют покупки как получатели, принимая котировки из существующей ликвидности. Этот способ прост и прозрачен, но уменьшает глубину рынка, приводит к большому проскальзыванию и может вызывать ценовые движения в периоды рыночного ажиотажа. Исполнение может происходить независимо от цены и без учета объема.

Выкуп получателем удаляет ликвидность с рынка, оказывает немедленное влияние на цену и осуществляется в периоды пиков активности (когда цена может быть высокой). Выкуп протокола может быть независимым от цены, но все равно должен уделять внимание эффективности исполнения.

Выкуп провайдером предлагает интересную альтернативу. Децентрализованные биржи (DEX) могут осуществлять выкуп, предоставляя ликвидность, а не потребляя ее. Это означает добавление ликвидности в виде заявок на покупку, например: создание лимитных ордеров в книге заявок или создание односторонних концентрированных позиций маркет-мейкера (узкий диапазон базового актива, который исполняется при падении цены в этот диапазон).

Протокол может размещать заявки на покупку по фиксированному проценту ниже рыночной цены, основываясь на доходе за последние 24 часа или 7 дней, и корректировать эти заявки в соответствии с изменениями рынка. Я считаю, что этот метод особенно эффективен, когда выкупаемый токен и используемый капитал тесно связаны, например: RAY/SOL, где волатильность ниже, чем у RAY/USDC.

Этот подход позволяет покупать токены напрямую у потенциальных продавцов, одновременно увеличивая глубину ликвидности, что помогает смягчить нисходящую волатильность. Для DEX выкуп провайдером не только эффективнее накапливает токены, но и улучшает основной продукт.

Сглаживание рефлексивной кривой

Существует несколько способов уменьшить проблему неэффективного тайминга в текущей модели:

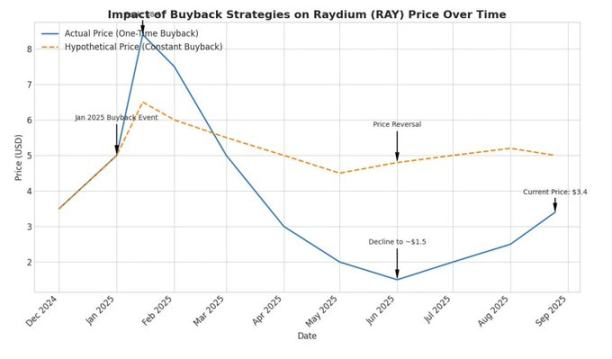

Сглаживание по времени: использовать недельный доход для выкупа и распределять эти выкупы на протяжении следующего года. Это создает независимый спрос на покупку, не зависящий от рыночных условий, и устраняет часть рефлексивности. Например, у Raydium около 25 миллионов долларов, выделенных на выкуп в январе, будут распределяться по 500 тысяч долларов каждую неделю в течение следующего года, что компенсирует циклические спады, вызванные снижением объема торгов и доходов.

Триггерные механизмы на основе стоимости: такие протоколы, как @0xfluid, исследуют динамические модели распределения. Их подход на основе fully diluted valuation предусматривает более высокий процент выкупа, когда токен торгуется ниже определенных оценочных порогов. Их модель средневзвешенной цены по времени запускает полный режим выкупа, когда текущая цена ниже 30-дневного среднего.

Эти модели пытаются создать антициклические схемы покупок, хотя они вводят сложность и могут создавать рыночные сигналы, что может привести к восприятию ценового потолка.

Премия за прозрачность

Главный аргумент в пользу программируемых выкупов по рыночной цене — не эффективность, а прозрачность и сигнал последовательности. Фиксированный процент дохода протокола напрямую идет на выкуп токенов, создавая четкую, поддающуюся аудиту передачу стоимости. Держатели токенов могут рассчитать ожидаемое накопление стоимости, не полагаясь на произвольные решения централизованных субъектов.

Эта прозрачность имеет свою цену. Протокол жертвует оптимальным таймингом и исполнением ради предсказуемого, не требующего доверия распределения стоимости. Регуляторные соображения также склоняются к программируемым методам. Свободные выкупы вызывают проблему информационной асимметрии, тогда как системные модели этого избегают.

Сигнал и суть

Выкуп выполняет двойную функцию: фактическое возвращение стоимости и сигнал последовательности. Для многих протоколов сигнальная функция может быть важнее прямого влияния на цену, особенно для небольших проектов.

План выкупа на 1 миллион долларов в месяц сам по себе не сдвинет цену токена протокола с рыночной капитализацией 500 миллионов долларов. Но он демонстрирует конкретную приверженность использованию реального дохода протокола для создания ценности для держателей токенов. Это существенно отличается от чистой спекуляции и вывода прибыли лабораторными структурами.

Пример влияния сглаживания по времени на рыночную цену

Зрелая структура

Мы становимся свидетелями ранней стадии эволюции криптопротоколов к финансовым принципам традиционных компаний, но с 24/7 глобальным рынком и мощными алгоритмическими возможностями исполнения, что недоступно другим отраслям.

Капиталовладельцы наконец начинают оценивать протоколы на основе фундаментальных показателей. Возможно, мы выходим из «рынка лимонов». Мы находимся на раннем этапе ключевого поворота, и первые сильные команды, стремящиеся возвращать базовую стоимость держателям токенов, заслуживают похвалы. Но по мере того как такие протоколы, как Raydium, рассматривают обновление своих моделей, важно оценивать плюсы и минусы различных подходов.

Стоит отметить, что возможны гибридные методы. Казна Raydium хранит около 75 миллионов долларов в не-RAY активах, что обеспечивает пространство для свободных выкупов в периоды рыночного спада и стратегическую гибкость. Такой подход к балансу создает опциональность, выходящую за рамки системных выкупов. На самом деле, в июле Raydium экспериментировал с моделью свободного выкупа провайдером, но есть потенциал для улучшения, и процесс итерации продолжается.

Протоколы также должны взвешивать альтернативные издержки распределения капитала и будущие потребности в росте. Наличие значительных неосновных активов казны обеспечивает гибкость для оптимизации между системным возвратом стоимости и стратегическими инвестициями в рост в зависимости от рыночных условий и возможностей.

Протоколы, экспериментирующие с этими стратегиями распределения капитала — будь то через исполнение провайдером, сглаживание рефлексивности или гибридные системные/свободные выкупы — создают руководство по зрелой токеномике.

Взгляд в будущее

Реальный доход теперь поступает держателям, что является явным улучшением по сравнению с предыдущими циклами. Следующий шаг — более интеллектуальные покупки с сохранением прозрачности и дисциплинированным исполнением.

Заявки провайдера улучшают глубину рынка, сглаживание снижает риск тайминга, а прозрачная отчетность поддерживает доверие. Каждый протокол выберет комбинацию, подходящую его продукту, пользователям и правилам, и если политика ясна и поддается аудиту, это приемлемо.

Формирующийся стандарт таков: по возможности отдавать приоритет методу провайдера, сглаживать по времени и по умолчанию публиковать открытые отчеты.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Уолл-стрит против криптовалют: битва за токенизированные акции достигает апогея

От единственной крипто-соцсети до «wallet-first»: Farcaster — неправильно понятый поворот

Кошелек — это прирост, а не замена; он способствует развитию социальных связей, а не вытесняет их.