Криптовалюта, акции, облигации: взгляд с точки зрения кредитного рычага

Криптовалюты, акции и облигации взаимно поддерживают друг друга: золото и BTC совместно поддерживают американские государственные облигации в качестве залога, стейблкоины способствуют глобальному принятию доллара США, что делает процесс снижения кредитного плеча более социально распределённым.

Криптовалюты, акции и облигации служат взаимной опорой: золото и BTC совместно поддерживают американские облигации в качестве залога, стейблкоины поддерживают глобальное принятие доллара, делая потери в процессе снижения кредитного плеча более социально распределёнными.

Автор: Zuoye

Циклы возникают из-за кредитного плеча: от быстро возникающих и исчезающих Meme-коинов до 80-летних технологических волн Кондратьева — человечество всегда находит силу, веру или организационный способ создавать больше богатства. Давайте кратко рассмотрим текущую историческую точку отсчёта, чтобы понять, почему переплетение криптовалют, акций и облигаций так важно.

С конца XV века, с эпохи Великих географических открытий, основные капиталистические экономики претерпели следующие изменения:

- Испания и Португалия — физическое золото и серебро + жестокие колониальные плантации

- Нидерланды — акции + корпоративная система (Dutch East India Company)

- Великобритания — золотой стандарт + колониальные ножницы (военное господство + институциональный дизайн + имперские преференции)

- США — доллар + американские облигации + военные базы (отказ от прямой колонизации, контроль ключевых точек)

Важно отметить, что последователи перенимают достоинства и недостатки предшественников: например, Великобритания также использовала корпоративную и акционерную системы, а США применяли военное господство. Здесь выделяются инновации новых гегемонов. На основе этих фактов можно выделить две основные черты классической капиталистической траектории:

- Закон Коппа о гегемонии: как животные в эволюции стремятся к увеличению размеров, так и основные экономики становятся всё крупнее (Нидерланды → Великобритания → США);

- Экономические долговые циклы: физические активы и производство товаров уступают место финансам, классическая траектория сильной капиталистической страны — это процесс привлечения капитала через финансовые инновации;

- Конечный крах кредитного плеча: от голландских акций до финансовых деривативов Уолл-стрит — давление на доходность обесценивает залоги, долги не могут быть очищены, и новые экономики занимают их место.

США уже достигли предельного масштаба глобального господства, и впереди — долгий финал «ты во мне, я в тебе».

Американские облигации в конечном итоге станут неконтролируемыми, как Бурская война для Британской империи, но для достойного завершения необходимы такие финансовые продукты, как криптовалюты, акции и облигации, чтобы продлить отсчёт до краха долга.

Криптовалюты, акции и облигации служат взаимной опорой: золото и BTC совместно поддерживают американские облигации в качестве залога, стейблкоины поддерживают глобальное принятие доллара, делая потери в процессе снижения кредитного плеча более социально распределёнными.

6 способов сочетания криптовалют, акций и облигаций

Всё, что приносит радость, — всего лишь иллюзия.

Становиться больше и сложнее — это естественный закон для всех финансовых инструментов и даже для живых организмов. Когда вид достигает пика, за этим следует хаотичная внутренняя конкуренция: всё более сложные рога и перья — реакция на усложнение брачных ритуалов.

Токеномика началась с Bitcoin, создав с нуля финансовую систему на блокчейне. Рыночная капитализация BTC в 2 триллиона долларов по сравнению с почти 40 триллионами долларов американских облигаций может лишь смягчить ситуацию; Ray Dalio часто призывает использовать золото для хеджирования доллара — аналогично.

Ликвидность фондового рынка становится новой опорой для токенов: на рынке Pre IPO появляется возможность токенизации, а акции на блокчейне становятся новым носителем после цифровизации. Стратегия DAT (казначейство) станет главной темой первой половины 2025 года.

Однако стоит отметить, что токенизация американских облигаций на блокчейне уже обсуждается, но выпуск облигаций на основе токенов и токенизация корпоративных облигаций всё ещё находятся на стадии экспериментов, хотя уже началась небольшая практика.

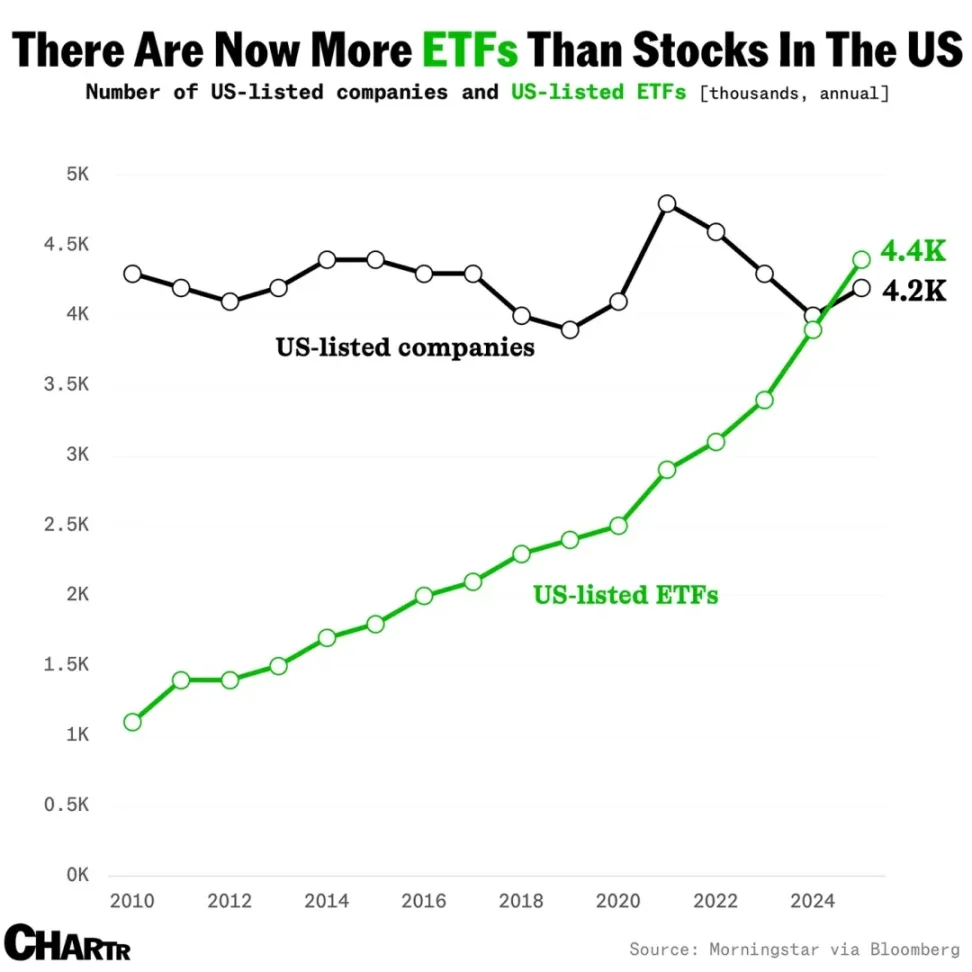

Описание изображения: рост количества ETF, источник: @MarketCharts

Стейблкоины становятся самостоятельным нарративом: токенизированные фонды и долги становятся новыми синонимами RWA, а индексные фонды и комплексные ETF, привязанные к большему количеству концепций криптовалют, акций и облигаций, начинают привлекать капитал. Повторится ли история традиционных ETF/индексов, поглощающих ликвидность, в криптоиндустрии?

Мы не можем это предсказать, но такие формы, как альткоин DAT и стейкинговые ETF, уже объявили о начале нового цикла роста кредитного плеча.

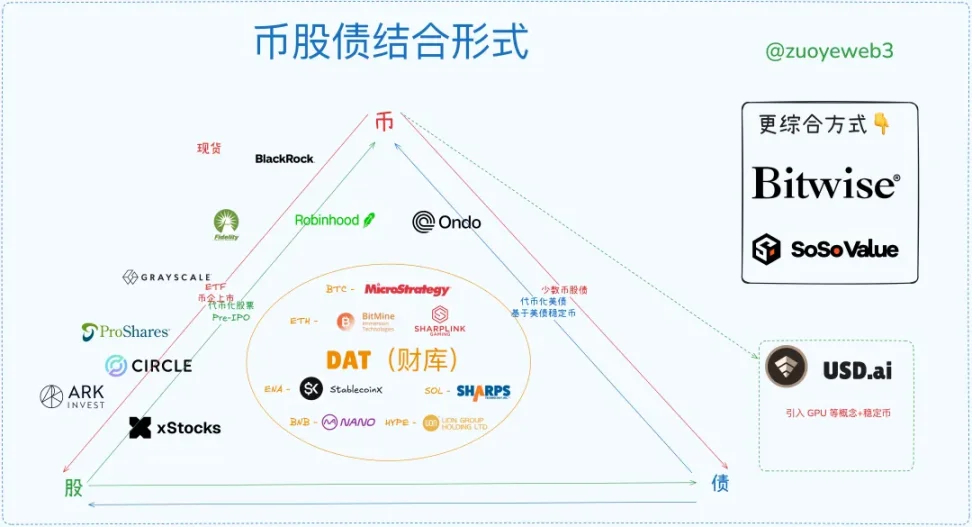

Описание изображения: формы сочетания криптовалют, акций и облигаций, источник: @zuoyeweb3

Токены как залог теряют силу как в DeFi, так и в традиционных финансах: на блокчейне нужны USDC/USDT/USDS, которые по сути являются разновидностями американских облигаций; вне блокчейна стейблкоины становятся новым трендом. До этого ETF и RWA уже реализовали свои практики.

В целом, на рынке появилось примерно 6 способов сочетания криптовалют, акций и облигаций:

- ETF (фьючерсы, спот, стейкинг, универсальные)

- Крипто-акции (финансовые методы для преобразования использования на блокчейне)

- Крипто-компании IPO (Circle как временный «жёсткий потолок» тренда стейблкоинов)

- DAT (MSTR крипто-акции-облигации v.s ETH крипто-акции v.s ENA/SOL/BNB/HYPE токены)

- Токенизированные американские облигации, фонды (Ondo RWA-тема)

- Токенизация рынка Pre IPO (ещё не набрала объём, опасный период затишья, блокчейн-трансформация традиционных финансов)

Невозможно предсказать конец и момент выхода из кредитного цикла, но можно очертить его основные черты.

Теоретически, когда появляется альткоин DAT, это уже вершина длинного цикла, но, как и BTC может долго держаться около 100 000 долларов, доллар/американские облигации полностью виртуализируются, и высвобожденный импульс рынку потребуется долго переваривать — иногда десятилетиями: от Бурской войны до отказа Великобритании от золотого стандарта (1931-1902=29), Бреттон-Вудская система (1973-1944=29).

Десять тысяч лет — слишком долго, важно каждое мгновение: по крайней мере до промежуточных выборов в США в 2026 году у Crypto есть ещё год хорошего времени.

Описание изображения: текущее состояние рынка криптовалют, акций и облигаций, источник: @zuoyeweb3

Анализируя текущую структуру рынка, IPO крипто-компаний — это самый высокий и нишевый сегмент: лишь немногие крипто-компании могут выйти на IPO в США, что говорит о том, что продать себя как актив — самая сложная задача.

Следующий вариант — перепродажа уже существующих качественных активов: например, BlackRock уже стал неоспоримым гигантом в области спотовых BTC и ETH ETF. Новые стейкинговые и универсальные ETF станут новым полем для конкуренции.

Далее — стратегия DAT (казначейство): такие компании, как Strategy, единственные, кто реализовал тройную ротацию криптовалют, акций и облигаций. На основе BTC можно выпускать облигации, поддерживать цену акций, а свободные средства снова вкладывать в BTC. Это говорит о том, что рынок признаёт BTC как безопасный залог, а также признаёт саму Strategy как «представителя» стоимости BTC.

В области ETH-казначейских компаний BitMine и Sharplink в лучшем случае реализовали только связку криптовалют и акций: они не убедили рынок в своей способности выпускать облигации (не считая долговых операций при покупке токенов). То есть рынок частично признаёт ценность ETH, но не признаёт ценность самих ETH-казначейских компаний; mNAV ниже 1 (общая стоимость акций ниже стоимости активов) — лишь следствие.

Однако, если ценность ETH будет признана повсеместно, то гонка за высокое кредитное плечо породит победителей, и в итоге проиграют только компании-долгожители, а оставшиеся получат представительство ETH — после циклов увеличения/уменьшения кредитного плеча именно они станут победителями.

Токенизированные акции пока уступают по масштабу DAT, IPO или ETF, но имеют наибольший потенциал применения: сейчас акции существуют в электронной форме и хранятся на различных серверах, а в будущем они будут обращаться напрямую на блокчейне, где акция — это токен, а токен — любой актив. Robinhood строит собственный ETH L2, xStocks выходит на Ethereum и Solana, SuperState с помощью Opening Bell помогает Galaxy токенизировать акции на Solana.

В будущем токенизированные акции будут конкурировать между Ethereum и Solana, но этот сценарий имеет наименьший потенциал для воображения, больше подчеркивая технологический сервис, отражая признание рынка блокчейн-технологий, но способность захвата активов будет передаваться $ETH или $SOL.

В области токенизированных американских облигаций и фондов намечается тенденция к монополии Ondo, поскольку сочетание американских облигаций и стейблкоинов приводит к диверсификации. Будущее RWA требует освоения большего числа неамериканских облигаций, как и не долларовых стейблкоинов: в долгосрочной перспективе рынок огромен, но это всегда будет долгосрочная история.

Наконец, Pre IPO реализуется двумя способами: сначала сбор средств, затем покупка акций, или сначала покупка акций, затем токенизация и распределение. Конечно, xStocks работает и на вторичном рынке акций, и в Pre IPO, но суть в том, чтобы токенизировать нераскрытый рынок, стимулируя его открытие. Обратите внимание на это: это путь расширения стейблкоинов.

Однако в текущих правовых рамках останется ли пространство для регуляторного арбитража — можно лишь ожидать, но потребуется длительная адаптация. Pre IPO не быстро станет публичным: его суть — проблема ценообразования активов, а не техническая задача, и многочисленные дистрибьюторы Уолл-стрит будут этому противостоять.

В отличие от этого, распределение и стимулирование токенизированных акций можно разделить: «люди из криптоиндустрии не заботятся о правах, их интересуют стимулы». Что касается налогообложения доходов от акций и других регуляторных вопросов, в мире уже есть практика, а блокчейн не является препятствием.

Для сравнения: Pre IPO затрагивает право ценообразования Уолл-стрит, а токенизация акций увеличивает доходы Уолл-стрит, расширяя каналы распределения и привлекая больше ликвидности — это две совершенно разные ситуации.

Циклы роста схожи, циклы падения — борьба

Так называемый кредитный цикл — это самореализующееся пророчество: любая хорошая новость заслуживает двух волн роста, постоянно стимулируя увеличение кредитного плеча. Но когда учреждения перекрёстно владеют разными залогами, в период падения они сначала продают второстепенные токены, уходя в безопасные залоги, а розничные инвесторы, не обладая свободой действий, в итоге принимают на себя все убытки — добровольно или вынужденно.

Когда Jack Ma покупает ETH, China Renaissance Capital приобретает BNB, CMB International выпускает фонд токенизированных Solana — наступает новая эра: глобальные экономики поддерживают связь через блокчейн.

США — предел закона Коппа: самая эффективная и дешёвая модель управления, но сталкивается с крайне сложной взаимосвязанной ситуацией. Новый монроизм не соответствует объективным экономическим законам: интернет можно разделить, но блокчейн поразительно един, любой L2, узел и актив могут быть интегрированы в Ethereum.

С более органической точки зрения, сочетание криптовалют, акций и облигаций — это процесс обмена активами между маркетмейкерами и розничными инвесторами, аналогично принципу «Bitcoin растёт — альткоины растут медленнее, Bitcoin падает — альткоины падают сильнее», только последнее чаще встречается в ончейн-экосистеме.

Рассмотрим этот процесс:

- В период роста учреждения используют кредитное плечо для перехода в более волатильные активы с низкой ценой залога; в период падения они сначала продают альткоины, чтобы сохранить позиции в высокоценных активах;

- У розничных инвесторов процесс обратный: в период роста они продают больше BTC/ETH и стейблкоинов, чтобы купить волатильные активы, но из-за ограниченного капитала, когда рынок становится медвежьим, им приходится продавать BTC/ETH и стейблкоины, чтобы поддерживать высокое кредитное плечо в альткоинах;

- Учреждения могут выдерживать большие просадки, а розничные инвесторы продают им высокоценные активы, поддерживая кредитное плечо, что увеличивает устойчивость учреждений, вынуждая розничных инвесторов продолжать продавать активы;

- Конец цикла отмечается крахом кредитного плеча: если розничные инвесторы не могут поддерживать кредитное плечо, цикл заканчивается; если учреждения рушатся, вызывая системный кризис, розничные инвесторы всё равно несут наибольшие потери, так как высокоценные активы уже перешли к другим учреждениям;

- Для учреждений потери всегда будут социально распределёнными, а для розничных инвесторов кредитное плечо — это их собственная петля, за которую они ещё и платят учреждениям. Единственная надежда — опередить других, что почти невозможно.

Классификация и оценка залогов — лишь внешняя сторона, суть — в ценообразовании кредитного плеча на основе ожиданий по залогу.

Этот процесс не полностью объясняет, почему альткоины всегда падают сильнее: розничные инвесторы больше, чем эмитенты, стремятся к росту кредитного плеча, то есть хотят, чтобы каждый актив был с плечом 125x. Но в нисходящем цикле реальным контрагентом становятся сами розничные инвесторы, а учреждения имеют более сложные стратегии хеджирования, и эту часть тоже приходится нести розничным инвесторам.

В итоге, криптовалюты, акции и облигации синхронизируют кредитное плечо и волатильность: токены, акции и долги — с точки зрения финансовой инженерии можно представить гибридный стейблкоин, частично основанный на американских облигациях и использующий дельта-нейтральную стратегию, который объединяет три формы. Тогда волатильность рынка позволит хедж-механизму работать и даже приносить больше прибыли — то есть синхронный рост.

ENA/USDe уже частично обладают этим свойством. Давайте смело спрогнозируем траекторию движения в период снижения кредитного плеча: чем выше плечо, тем больше TVL и розничных сделок, в итоге волатильность достигнет критической точки, команда проекта сначала защитит привязку USDe, пожертвовав ценой ENA, затем упадёт цена акций DAT-компаний, учреждения выйдут первыми, а розничные инвесторы останутся держателями.

Затем появится ещё более страшный мульти-кредитный цикл: инвесторы казначейства ENA будут продавать акции, чтобы сохранить свою стоимость в ETH и BTC-казначейских компаниях, но всегда найдутся компании, которые не смогут удержаться, и начнутся медленные банкротства: сначала взорвутся мелкие DAT, затем DAT-компании с крупными токенами, в итоге рынок охватит паника, и все будут следить за Strategy.

В модели криптовалют, акций и облигаций американский фондовый рынок становится конечным источником ликвидности, который в итоге также будет пробит из-за эффекта синергии. Это не паника: даже с регулированием американский рынок не смог предотвратить кризис LTCM, а теперь Trump ведёт всех к выпуску токенов — я не думаю, что кто-то сможет остановить взрывную синергию криптовалют, акций и облигаций.

Глобальные экономики соединены через блокчейн, и тогда всё взорвётся одновременно.

В этот момент всё, что ещё сохраняет ликвидность — на блокчейне или вне его, любым из 6 способов — станет окном для выхода. Самое страшное — на блокчейне нет ФРС, и когда поставщик ликвидности отсутствует, рынок может падать до бесконечности, пока не наступит тепловая смерть.

Всё закончится. Всё начнётся заново.

После долгого «периода боли» розничные инвесторы, доставляя еду, постепенно накапливают искры для покупки BTC/ETH/стейблкоинов, даря институционалам новый концепт для масштабирования. Новый цикл начинается снова: после исчезновения финансовой магии и очищения долгов снова потребуется реальная ценность, созданная трудом.

Возможно, читатели заметили: почему не обсуждается цикл стейблкоинов?

Потому что стейблкоины сами по себе — внешняя форма цикла: BTC/золото поддерживают шаткие американские облигации, стейблкоины поддерживают глобальное принятие доллара. Стейблкоины не могут образовать самостоятельный цикл, они должны быть связаны с более базовыми активами, чтобы приносить реальную прибыль. Просто стейблкоины всё чаще будут обходить американские облигации, привязываясь к BTC/золоту и другим более безопасным активам, что сделает кривую кредитного плеча более плавной.

Заключение

От «шести канонов толкуют меня» к «я толкую шесть канонов».

Ончейн-кредитование пока не затронуто, интеграция DeFi и CeFi действительно происходит, но не слишком связана с криптовалютами и акциями; DAT затрагивает немного, в будущем это будет дополнено статьями о институциональном кредитовании и кредитных моделях.

Главное — исследовать структурные отношения между криптовалютами, акциями и облигациями, а также какие новые виды и направления они создадут. ETF уже закрепились, DAT ещё в борьбе, стейблкоины масштабируются, наибольшие возможности — на блокчейне и вне его, крипто-акции и Pre IPO имеют безграничный потенциал, но сложно реформировать традиционные финансы совместимым способом, не создав собственной внутренней системы.

Крипто-акции и Pre IPO должны решать вопросы прав, но «решать их через права» невозможно: необходимо создавать экономический эффект, чтобы прорваться через регулирование. Ориентация на регулирование приведёт только к бюрократии — история стейблкоинов это ясно показывает, стратегия «село окружает город» — самая эффективная.

IPO крипто-компаний — это выкуп и ценообразование криптовалюты традиционными финансами, в будущем это станет всё более обыденным: если хотите выйти на биржу — делайте это раньше, когда концепция исчерпана, остаётся только количественная оценка, как в Fintech и производстве, а пространство для воображения будет постепенно сокращаться с ростом числа IPO.

Токенизация американских облигаций (фондов) — это долгосрочная стратегия, сложно получить сверхприбыль, и это мало связано с розничными инвесторами, больше подчёркивает техническое использование блокчейна.

Эта статья — в основном статическая макрорамка, динамических данных недостаточно, например, участие Peter Thiel в различных DAT и ETF (финансирование, инвестиции и т.д.).

А также при выходе из кредитного плеча киты и розничные инвесторы движутся в противоположных направлениях: киты сначала продают второстепенные активы, сохраняя основные, а розничные инвесторы вынуждены продавать основные активы, чтобы поддерживать кредитное плечо по второстепенным. То есть Bitcoin растёт — альткоины не обязательно растут, но когда Bitcoin падает — альткоины обязательно сильно падают. Всё это требует данных для подтверждения, но пока их нет, поэтому пока только статическая рамка для прояснения мыслей.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Токены с привязкой к данным (DAT) и ERC-8028: нативный стандарт AI-активов для эпохи децентрализованного искусственного интеллекта (dAI) на Ethereum

Если Ethereum хочет стать расчетным и координационным уровнем для AI-агентов, необходим способ представления нативных AI-активов: он должен обладать универсальностью, подобной ERC-20, и одновременно соответствовать специфическим экономическим моделям, требуемым для AI.

Спотовые bitcoin ETF зафиксировали отток в размере $195 миллионов — крупнейший дневной отток за последние две недели

Spot-биткоин ETF в США зафиксировали чистый отток средств в размере $194,6 миллионов в четверг, по сравнению с оттоком $14,9 миллионов накануне. Четверговый отток стал крупней�шим однодневным оттоком с 20 ноября.

Кто решает судьбу замороженных российских активов на сумму 2100 миллиардов евро? Канцлер Германии срочно вылетел в Брюссель для переговоров с Бельгией.

Чтобы реализовать план по использованию замороженных российских активов для поддержки Украины, канцлер Германии даже отложил визит в Норвегию и срочно поехал в Брюссель на встречу с премьер-министром Бельгии, чтобы устранить главное «препятствие».