Retrospectiva anual do caso judicial da Pump.fun: O quebra-cabeça da verdade por trás de 15 mil registros de conversas

Autor original: June, Deep Tide TechFlow

Em janeiro de 2025, o mercado de Meme coins estava no auge do frenesi. Com o lançamento da moeda TRUMP pelo presidente dos Estados Unidos, Donald Trump, uma onda de especulação sem precedentes tomou conta do mercado, e o mito de “moedas que multiplicam por cem” capturou toda a atenção dos investidores.

Ao mesmo tempo, uma ação judicial contra a plataforma Pump.fun também estava sendo silenciosamente iniciada.

Avançando para os dias atuais.

Alon Cohen, cofundador e COO da Pump.fun, está há mais de um mês sem se manifestar nas redes sociais. Para Alon, que sempre foi ativo e “antenado” online, esse silêncio é especialmente notável. Os dados mostram que o volume semanal de negociações da Pump.fun caiu de US$ 3.3 bilhões no pico de janeiro para US$ 481 milhões atualmente, uma queda de mais de 80%. Ao mesmo tempo, o preço do PUMP caiu para US$ 0,0019, um recuo de cerca de 78% em relação ao seu recorde histórico.

Voltando alguns meses, em 12 de julho, o cenário era completamente diferente. A venda pública da Pump.fun foi realizada a um preço fixo de US$ 0,004 por token, esgotando-se em 12 minutos e arrecadando cerca de US$ 600 milhões, levando o entusiasmo ao ápice.

Do entusiasmo do início do ano ao marasmo atual, a mudança de atitude do mercado é evidente.

Em meio a todas essas mudanças, a única coisa que não parou foi o programa de recompra. A equipe da Pump.fun continua executando o plano de recompra diária conforme planejado. Até o momento, o valor acumulado das recompras atingiu US$ 216 milhões, absorvendo cerca de 15,16% do fornecimento circulante.

Enquanto isso, a ação judicial que foi ignorada durante o frenesi do mercado agora está crescendo silenciosamente.

Tudo começou com a perda em $PNUT

A história começa em janeiro de 2025.

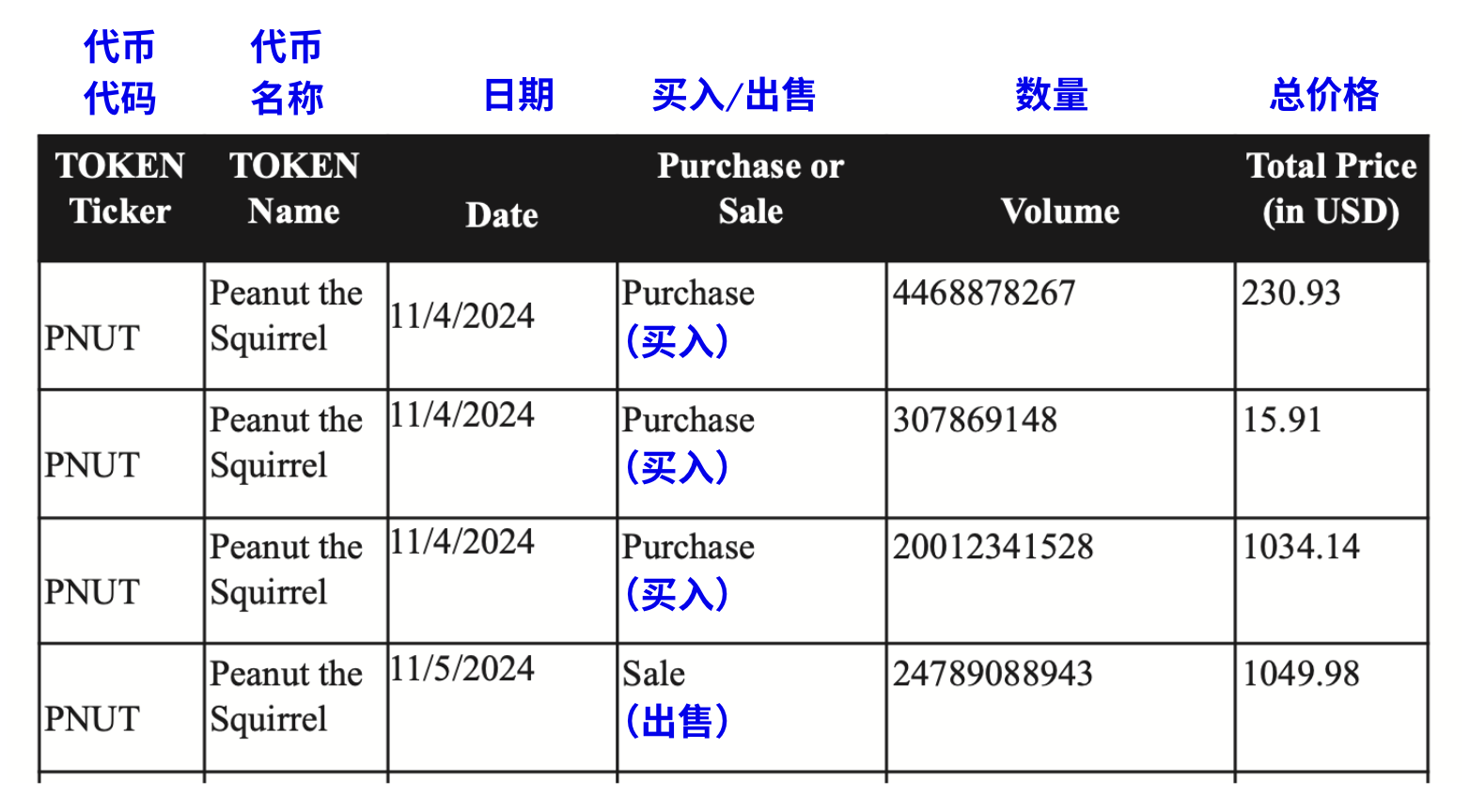

Em 16 de janeiro, o investidor Kendall Carnahan foi o primeiro a entrar com uma ação judicial (caso nº: Carnahan v. Baton Corp.) no Tribunal do Distrito Sul de Nova York, mirando diretamente na Pump.fun e seus três fundadores. O pedido de Carnahan era claro: ele alegou ter sofrido perdas após comprar o token $PNUT na plataforma e acusou a Pump.fun de vender valores mobiliários não registrados, violando a Lei de Valores Mobiliários dos EUA de 1933.

Segundo os documentos do processo, a perda real desse investidor foi de apenas US$ 231.

Apenas duas semanas depois, em 30 de janeiro, outro investidor, Diego Aguilar, também entrou com uma ação semelhante (caso nº: Aguilar v. Baton Corp.). Diferente de Carnahan, Aguilar comprou uma variedade maior de tokens, incluindo $FRED, $FWOG, $GRIFFAIN e outros Meme coins lançados na Pump.fun. Seu processo tinha um escopo mais amplo, representando todos os investidores que compraram tokens não registrados na plataforma.

Naquele momento, os dois casos seguiam de forma independente, mas os réus eram os mesmos:

A empresa operadora da Pump.fun, Baton Corporation Ltd, e seus três fundadores: Alon Cohen (COO), Dylan Kerler (CTO) e Noah Bernhard Hugo Tweedale (CEO).

Fusão dos casos, investidor com perda de US$ 240 mil se torna o principal autor

As duas ações judiciais independentes rapidamente chamaram a atenção do tribunal. A juíza Colleen McMahon, responsável pelo caso no Tribunal do Distrito Sul de Nova York, percebeu um problema: ambos os processos tinham os mesmos réus, a mesma plataforma e as mesmas alegações de ilegalidade. Por que julgá-los separadamente?

Em 18 de junho de 2025, a juíza McMahon questionou diretamente a equipe de advogados dos autores:

Por que existem dois processos independentes sobre o mesmo assunto? Ela exigiu que os advogados explicassem por que os casos não deveriam ser fundidos.

Os advogados dos autores inicialmente tentaram argumentar que poderiam manter dois processos independentes, um focado no token $PNUT e outro em todos os tokens da Pump.fun, sugerindo a nomeação de dois principais autores distintos.

Mas a juíza claramente não aceitou. Essa estratégia de “dividir para conquistar” não só desperdiçaria recursos judiciais, como também poderia resultar em decisões contraditórias. O ponto central é que todos os autores enfrentam o mesmo problema: acusam a Pump.fun de vender valores mobiliários não registrados e se consideram vítimas do mesmo sistema fraudulento.

Em 26 de junho, a juíza McMahon decidiufundir oficialmente os dois casos. Ao mesmo tempo, de acordo com a Lei de Reforma de Litígios de Valores Mobiliários Privados (PSLRA), nomeou oficialmente Michael Okafor, que sofreu a maior perda (cerca de US$ 242 mil em negociações na Pump.fun, segundo registros judiciais), como principal autor.

Assim, os investidores que antes lutavam isoladamente agora formam uma frente unificada.

O foco se volta para Solana Labs e Jito

Apenas um mês após a fusão dos casos, os autores lançaram uma bomba.

Em 23 de julho de 2025, os autores apresentaram a “Petição Consolidada e Revisada”, ampliando dramaticamente a lista de réus. Desta vez, o alvo não era apenas a Pump.fun e seus três fundadores, mas os principais participantes de todo o ecossistema Solana.

Os novos réus incluem:

- Solana Labs, Solana Foundation e seus executivos (réus Solana): Os autores alegam que a Solana não apenas forneceu tecnologia blockchain. Segundo os documentos do processo, houve uma coordenação técnica próxima entre Pump.fun e Solana Labs, muito além de uma simples relação desenvolvedor-plataforma.

- Jito Labs e seus executivos (réus Jito): Os autores afirmam que foi a tecnologia MEV da Jito que permitiu que insiders pagassem taxas extras para garantir prioridade em suas transações, comprando tokens antes dos usuários comuns e realizando arbitragem sem risco.

A estratégia dos autores é clara: eles tentam provar que Pump.fun, Solana e Jito não operam de forma independente, mas formam uma comunidade de interesses estreitamente ligada. Solana fornece a infraestrutura blockchain, Jito fornece ferramentas MEV e Pump.fun opera a plataforma — juntos, constroem um sistema aparentemente descentralizado, mas na verdade manipulado.

Acusações centrais: não é só “perder dinheiro”

Muitos podem pensar que se trata apenas de investidores irritados por perderem dinheiro especulando com criptomoedas. Mas, ao ler centenas de páginas de documentos judiciais, percebe-se que as acusações dos autores apontam para um sistema de fraude cuidadosamente arquitetado.

Primeira acusação: venda de valores mobiliários não registrados

Esta é a base legal de todo o caso.

Os autores alegam que todos os Meme tokens emitidos na Pump.fun são, na essência, contratos de investimento e, segundo o Howey Test, se enquadram na definição de valores mobiliários. No entanto, os réus nunca apresentaram qualquer declaração de registro à SEC, vendendo esses tokens publicamente, o que viola as Seções 5, 12(a)(1) e 15 da Lei de Valores Mobiliários de 1933.

A plataforma, ao vender tokens por meio do mecanismo de “bonding curve”, não divulgou aos investidores informações essenciais sobre riscos, situação financeira ou histórico do projeto — informações obrigatórias em ofertas registradas de valores mobiliários.

Nota: Howey Test é um padrão legal estabelecido pela Suprema Corte dos EUA em 1946 no caso SEC v. W.J. Howey Co., usado para determinar se uma determinada transação ou plano constitui um “contrato de investimento”. Se atender ao teste, o ativo é considerado “valor mobiliário” (Security) e deve ser regulado pela SEC, obedecendo às exigências de registro e divulgação das Leis de Valores Mobiliários de 1933 e 1934.

Segunda acusação: operação de empresa de jogos de azar ilegal

Os autores definem a Pump.fun como um “Cassino de Meme Coins”. Eles apontam que o ato de usuários investirem SOL para comprar tokens é, na essência, uma aposta, cujo resultado depende principalmente da sorte e da especulação de mercado, e não da utilidade real do token. A plataforma, como “casa”, cobra uma taxa de 1% em cada transação, semelhante ao rake de um cassino.

Terceira acusação: fraude eletrônica e publicidade enganosa

A Pump.fun promove “Fair Launch”, “No Presale” e “Rug-proof”, dando a impressão de que todos os participantes estão em igualdade de condições. Mas, na verdade, isso é uma mentira completa.

Os documentos judiciais apontam que a Pump.fun integrou secretamente a tecnologia MEV da Jito Labs. Isso significa que insiders, cientes do “segredo” e dispostos a pagar uma “gorjeta” extra, podem usar os “Jito bundles” para comprar tokens antes das transações dos usuários comuns, vendendo imediatamente após a alta de preço — a chamada frontrunning.

Quarta acusação: lavagem de dinheiro e remessa sem licença

Os autores acusam a Pump.fun de receber e transferir grandes somas sem qualquer licença de remessa. Os documentos alegam que a plataforma até ajudou o grupo de hackers norte-coreano Lazarus Group a lavar dinheiro. Em um caso específico, hackers lançaram um Meme token chamado “QinShihuang” na Pump.fun, usando o alto volume e liquidez da plataforma para misturar “dinheiro sujo” com fundos legítimos de investidores comuns.

Quinta acusação: total ausência de proteção ao investidor

Diferente das plataformas financeiras tradicionais, a Pump.fun não possui qualquer processo de “Conheça seu Cliente” (KYC), protocolos de combate à lavagem de dinheiro (AML) ou sequer verificação de idade.

O argumento central dos autores pode ser resumido em uma frase: isso não é um investimento normal afetado pela volatilidade do mercado, mas um sistema fraudulento projetado desde o início para fazer os pequenos investidores perderem e insiders lucrarem.

Essa ampliação significa uma mudança fundamental na natureza da ação. Os autores não se contentam mais em acusar apenas a Pump.fun, mas a descrevem como parte de uma “rede criminosa” muito maior.

Um mês depois, em 21 de agosto, os autores apresentaram a “Declaração do Caso RICO”, acusando formalmente todos os réus de formarem uma “organização de extorsão”, operando um “Cassino de Meme Coins” manipulado sob o disfarce de uma “plataforma de fair launch”.

A lógica dos autores é clara: a Pump.fun não opera sozinha — por trás dela, Solana fornece a infraestrutura blockchain e Jito fornece as ferramentas MEV. Os três formam uma comunidade de interesses que frauda investidores comuns.

Mas que provas os autores têm para sustentar essas acusações? A resposta viria meses depois.

Provas-chave: informante misterioso e registros de chat

Após setembro de 2025, a natureza do caso mudou radicalmente.

Porque os autores conseguiram provas concretas.

Um “informante confidencial” forneceu à equipe de advogados dos autores o primeiro lote de registros internos de chat, cerca de 5.000 mensagens. Esses registros supostamente vieram dos canais internos de comunicação da Pump.fun, Solana Labs e Jito Labs, documentando a coordenação técnica e as interações comerciais entre as três partes.

A aparição dessas provas foi um divisor de águas para os autores. Antes disso, todas as acusações de conluio técnico, manipulação via MEV e prioridade para insiders eram apenas suposições, sem provas diretas.

Esses registros internos de chat supostamente provam a “relação de conluio” entre as três partes.

Um mês depois, em 21 de outubro, o informante misterioso forneceu um segundo lote de documentos, desta vez com mais de 10.000 registros de chat e documentos relacionados. Esses materiais supostamente detalham:

- Como a Pump.fun coordenou a integração técnica com a Solana Labs

- Como as ferramentas MEV da Jito foram incorporadas ao sistema de negociação da Pump.fun

- Como as três partes discutiram “otimizar” o fluxo de negociações (os autores alegam que isso é um eufemismo para manipulação de mercado)

- Como insiders usaram vantagens informacionais para negociar

Os advogados dos autores afirmam nos autos que esses registros de chat “revelam uma rede de fraude cuidadosamente arquitetada”, provando que a relação entre Pump.fun, Solana e Jito vai muito além de uma simples “parceria técnica”.

Pedido de segunda revisão da petição

Diante de tantas novas provas, os autores precisaram de tempo para organizar e analisar tudo. Em 9 de dezembro de 2025, o tribunal aprovou o pedido dos autores para apresentar uma “Segunda Petição Revisada”, permitindo a inclusão dessas novas provas no processo.

Mas surge um problema: mais de 15.000 registros de chat precisam ser revisados, filtrados, traduzidos (alguns podem não estar em inglês) e analisados juridicamente — um trabalho monumental. Com o Natal e o Ano Novo se aproximando, a equipe de advogados dos autores claramente não teria tempo suficiente.

Em 10 de dezembro, os autores apresentaram uma moção ao tribunal pedindo a prorrogação do prazo para apresentar a “Segunda Petição Revisada”.

Apenas um dia depois, em 11 de dezembro, a juíza McMahon aprovou o pedido de prorrogação. O novo prazo foi fixado para 7 de janeiro de 2026. Isso significa que, após o Ano Novo, uma petição possivelmente com acusações ainda mais explosivas será apresentada ao tribunal.

Status do caso

Até o momento, essa ação judicial já dura quase um ano, mas a verdadeira batalha está apenas começando.

Em 7 de janeiro de 2026, os autores apresentarão a “Segunda Petição Revisada” com todas as novas provas, e então veremos o que as 15.000 mensagens de chat realmente revelam. Enquanto isso, os réus permanecem surpreendentemente silenciosos. Alon Cohen, cofundador da Pump.fun, está há mais de um mês sem se manifestar nas redes sociais, e os executivos da Solana e Jito também não fizeram declarações públicas sobre o processo.

Curiosamente, apesar da escala e do impacto crescente do processo, o mercado de criptomoedas parece não se importar muito. O preço da Solana não sofreu grandes oscilações devido ao processo, e o token $PUMP, embora continue caindo, está mais afetado pelo colapso da narrativa das Meme coins do que pelo próprio processo.

Epílogo

O processo, iniciado por perdas em negociações de Meme coins, evoluiu para uma ação coletiva contra todo o ecossistema Solana.

O caso já ultrapassou o escopo de “alguns investidores tentando recuperar perdas”. Ele toca nas questões mais centrais da indústria cripto: a descentralização é real ou apenas uma ilusão cuidadosamente embalada? O fair launch é realmente justo?

No entanto, muitas questões-chave permanecem sem resposta:

- Quem é o misterioso informante? Um ex-funcionário? Um concorrente? Ou um agente infiltrado de uma agência reguladora?

- O que realmente há nas 15.000 mensagens de chat? Provas concretas de conluio ou apenas comunicações normais de negócios fora de contexto?

- Como os réus irão se defender?

Em 2026, com a apresentação da “Segunda Petição Revisada” e o avanço do julgamento, talvez obtenhamos algumas respostas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Lista de Pré-venda de Criptomoedas: Whitelist da DOGEBALL Agora Aberta, BlockDAG Enfrenta Mais Atrasos e Little Pepe Estagna

MicroStrategy: O destino de vida ou morte da maior baleia de Bitcoin do mundo

Fundador da Aave compra 84 mil AAVE; os preços vão atingir o fundo em meio à ‘guerra civil’?