Estratégia Hardball da MSCI: O que disse a carta aberta de defesa de 12 páginas?

A MSCI está considerando excluir empresas com alta proporção de ativos digitais do seu índice global, o que provocou uma forte reação da equipe de Estratégia.

Título Original: "Strategy Enfrenta a MSCI: A Defesa Suprema do DAT"

Autora Original: KarenZ, Foresight News

O jogo em torno do desenvolvimento da indústria de Digital Asset Treasury (DAT) ainda está em andamento.

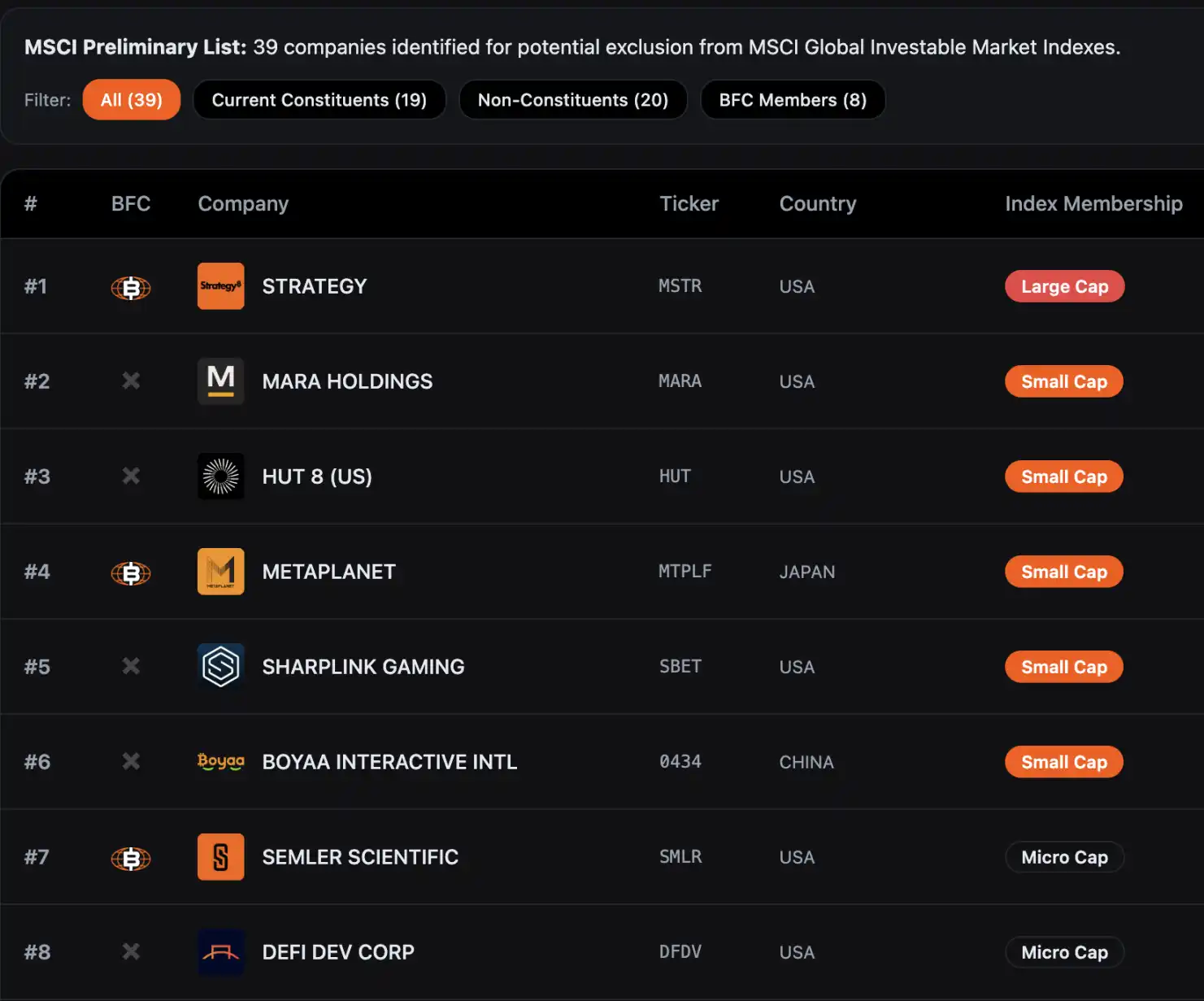

Em outubro, a provedora global de índices MSCI apresentou uma proposta para excluir empresas com 50% ou mais de seus ativos em ativos digitais do seu Global Investable Market Index. Essa medida ameaça diretamente a posição de mercado das empresas de tesouraria de ativos digitais representadas pela Strategy e pode até mesmo remodelar todo o fluxo de capital da indústria de tesouraria de ativos digitais.

De acordo com dados compilados por Bitcoin for Corporations, 39 empresas poderiam ser excluídas do MSCI Global Investable Market Index. Analistas do JPMorgan alertaram anteriormente que a exclusão apenas da Strategy poderia levar a quase US$ 2,8 bilhões em saídas passivas, e se outros provedores de índices seguirem essa regra, as saídas podem chegar a US$ 8,8 bilhões.

Atualmente, o período de consulta para a proposta da MSCI continuará até 31 de dezembro de 2025, com a conclusão final prevista para ser anunciada até 15 de janeiro de 2026, e quaisquer ajustes serão formalmente implementados no processo de revisão do índice em fevereiro de 2026.

Diante dessa situação urgente, em 10 de dezembro, a Strategy enviou uma carta aberta de 12 páginas, com tom forte, ao Comitê de Índices de Ações da MSCI, assinada conjuntamente pelo Presidente Executivo e Fundador Michael Saylor e pelo Presidente e CEO Phong Le, expressando claramente oposição firme à proposta. A carta afirmou: "Esta proposta é extremamente enganosa e terá consequências profundamente destrutivas para os interesses dos investidores globais e para o desenvolvimento da indústria de ativos digitais. Exigimos fortemente que a MSCI retire totalmente este plano."

Quatro Argumentos Centrais de Defesa da Strategy

Ativos Digitais são a Base Revolucionária da Transformação do Sistema Financeiro

A Strategy acredita que a proposta da MSCI subestima o valor estratégico do Bitcoin e de outros ativos digitais. Desde que Satoshi Nakamoto introduziu o Bitcoin há 16 anos, esse ativo digital cresceu gradualmente e se tornou uma parte fundamental da economia global, com uma capitalização de mercado atual de cerca de US$ 1,85 trilhão.

Na visão da Strategy, os ativos digitais são muito mais do que simples instrumentos financeiros; eles representam uma inovação tecnológica fundamental capaz de remodelar o sistema financeiro global—empresas que investem em infraestrutura relacionada ao Bitcoin estão construindo um novo ecossistema financeiro, semelhante a empresas líderes na história que se envolveram profundamente com uma única tecnologia emergente.

Assim como a Standard Oil do século XIX, com perfuração profunda para extração de petróleo, e a AT&T do século XX, com a construção de uma rede telefônica nacional, essas empresas, por meio de investimentos visionários em infraestrutura central, estabeleceram uma base sólida para a transformação econômica subsequente, tornando-se eventualmente referências do setor. A Strategy acredita que as empresas atualmente focadas em ativos digitais estão seguindo o caminho desses "pioneiros tecnológicos" e não devem ser descartadas de forma simplista pelas regras tradicionais de índices.

DAT Opera como uma Empresa, Não como um Fundo Passivo

Este é o argumento central da Strategy—as entidades de Digital Asset Treasury (DATs) são empresas operacionais com um modelo de negócios completo, e não fundos de investimento passivos que apenas detêm Bitcoin. Embora a Strategy atualmente detenha mais de 600.000 Bitcoins, seu valor central não depende das flutuações do preço do Bitcoin, mas sim do design e lançamento de instrumentos únicos de "crédito digital" para criar retornos sustentáveis para os acionistas.

Especificamente, os instrumentos de "crédito digital" emitidos pela Strategy incluem vários tipos de ações preferenciais que cobrem taxas de dividendos fixas, taxas de dividendos flutuantes, diferentes níveis de prioridade e cláusulas de proteção de crédito. Ao vender esses instrumentos para levantar fundos usados para acumular mais Bitcoin, desde que o retorno do investimento de longo prazo do Bitcoin exceda os custos de financiamento denominados em dólar da Strategy, ela pode fornecer retornos estáveis aos acionistas e clientes. A Strategy enfatiza que esse modelo de "operações ativas + valorização de ativos", distinto da lógica de gestão passiva de fundos de investimento tradicionais ou ETFs, deve ser considerado um negócio operacional normal.

Ao mesmo tempo, a Strategy também questiona por que gigantes do petróleo, fundos de investimento imobiliário (REITs), empresas madeireiras e outras entidades podem manter uma classe de ativos concentrada sem serem classificadas como fundos de investimento e excluídas do índice. Estabelecer restrições especiais apenas para empresas de ativos digitais evidentemente contradiz os princípios de equidade do setor.

O Limite de 50% para Ativos Digitais é Arbitrário, Discriminatório e Impraticável

A Strategy aponta que a proposta da MSCI adota padrões discriminatórios. Muitas grandes empresas em setores tradicionais também mantêm uma única classe de ativos em seus ativos, incluindo empresas de petróleo e gás, fundos de investimento imobiliário, empresas madeireiras e empresas de infraestrutura de energia. No entanto, a MSCI estabeleceu critérios especiais de exclusão apenas para empresas de ativos digitais, o que constitui um tratamento evidentemente injusto.

Do ponto de vista da viabilidade de implementação, essa proposta também enfrenta problemas significativos. Devido à natureza volátil dos preços dos ativos digitais, a mesma empresa pode entrar e sair repetidamente do Índice MSCI em poucos dias devido às flutuações do valor dos ativos, causando confusão no mercado. Além disso, diferenças entre padrões contábeis (os padrões US GAAP e IFRS internacionais tratam os ativos digitais de forma diferente) resultarão em empresas com o mesmo modelo de negócios recebendo tratamentos distintos dependendo de sua jurisdição.

Violação do Princípio de Neutralidade do Índice ao Injetar Viés Político

A Strategy acredita que a proposta da MSCI envolve fundamentalmente um julgamento de valor sobre um determinado tipo de ativo, contrariando o princípio básico de que provedores de índices devem manter neutralidade. A MSCI afirma fornecer ao mercado e aos órgãos reguladores uma cobertura "abrangente" de seus índices, visando refletir a "evolução do mercado de ações subjacente" e não deve fazer julgamentos sobre o "mérito ou adequação de qualquer mercado, empresa, estratégia ou investimento".

Ao excluir seletivamente empresas de ativos digitais, a MSCI está efetivamente fazendo um julgamento político em nome do mercado, algo que os provedores de índices devem evitar.

Contradição com a Estratégia de Ativos Digitais dos EUA

A Strategy enfatiza especialmente que esta proposta está em conflito com o objetivo estratégico do governo Trump de promover a liderança dos EUA em ativos digitais. O governo Trump assinou ordens executivas em sua primeira semana no cargo para promover o crescimento da tecnologia financeira digital e estabeleceu uma reserva estratégica de Bitcoin para tornar os EUA um líder global no espaço de ativos digitais.

No entanto, se a proposta da MSCI for implementada, impedirá diretamente fundos de pensão dos EUA, planos 401(k) e outros fundos de longo prazo de investir em empresas de ativos digitais, levando a bilhões de dólares saindo da indústria. Isso não apenas prejudica o desenvolvimento de empresas inovadoras de ativos digitais nos EUA, mas também pode enfraquecer a competitividade dos EUA nessa área estratégica, indo contra a direção política estabelecida pelo governo.

A Strategy cita estimativas de analistas de que apenas a Strategy pode enfrentar até US$ 2,8 bilhões em liquidações passivas de ações devido à proposta da MSCI. Isso não apenas prejudica a própria Strategy, mas também terá um efeito dominó em todo o ecossistema de ativos digitais, como potencialmente forçar empresas de mineração de Bitcoin a vender ativos prematuramente para ajustar sua estrutura patrimonial, distorcendo assim a relação normal de oferta e demanda no mercado de ativos digitais.

O Apelo Final da Strategy

A Strategy apresenta dois grandes apelos em uma carta aberta:

Primeiro, esperamos que a MSCI retire completamente a proposta de exclusão e permita que o mercado valide o valor das empresas de Digital Asset Treasury (DAT) por meio da livre concorrência, permitindo que o índice reflita de forma neutra e fiel a tendência de desenvolvimento da tecnologia financeira de próxima geração;

Segundo, se a MSCI insistir em "tratamento especial" para empresas de ativos digitais, deve ampliar o escopo da consulta setorial, estender o período de consulta e fornecer um suporte lógico mais abrangente para explicar a razoabilidade das regras.

A Strategy Não Está Sozinha

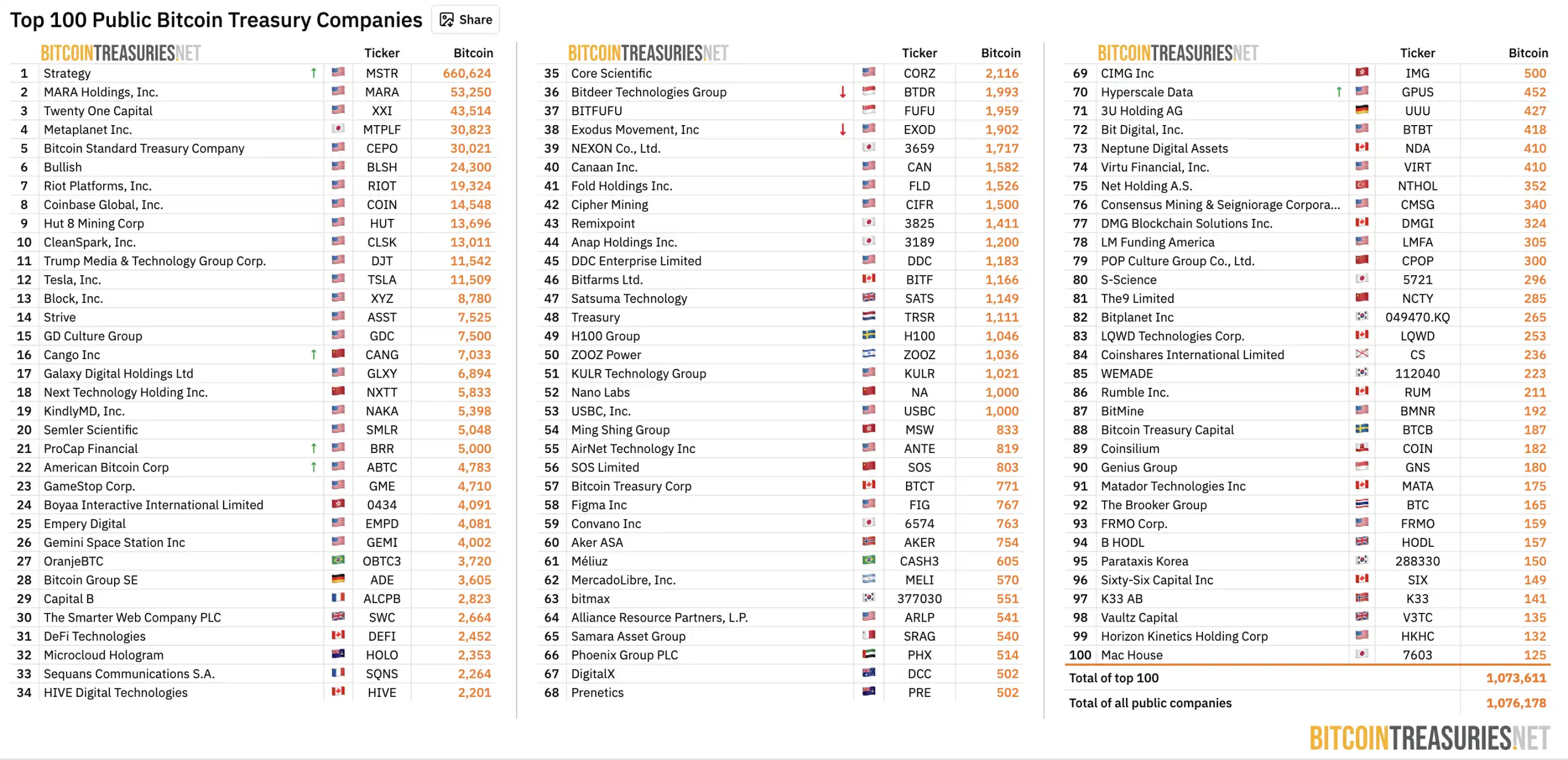

A Strategy não está sozinha. De acordo com dados do BitcoinTreasuries.NET, em 11 de dezembro, 208 empresas de capital aberto globalmente detêm mais de 1,07 milhão de bitcoins, excedendo 5% do fornecimento total de Bitcoin, com valor atual de aproximadamente US$ 100 bilhões.

Fonte: BitcoinTreasuries.NET

Essas empresas de Digital Asset Treasury tornaram-se uma ponte crítica para instituições que adotam criptomoedas, proporcionando exposição indireta e em conformidade para fundos de pensão, fundações e outras instituições financeiras tradicionais.

Anteriormente, a empresa de capital aberto Strive, que detém Bitcoin, sugeriu que a MSCI deveria devolver a "escolha" das empresas de ativos digitais ao mercado. Uma solução simples é criar uma versão "Exclude Digital Asset Treasuries" dos índices existentes, como o MSCI USA ex Digital Asset Treasuries Index e o MSCI ACWI ex Digital Asset Treasuries Index, permitindo que os investidores escolham independentemente seus benchmarks por meio de um mecanismo de triagem transparente, preservando assim a integridade do índice e atendendo às necessidades de diferentes investidores.

Além disso, a organização setorial Bitcoin for Corporations lançou uma petição conjunta pedindo que a MSCI retire a proposta de ativos digitais, defendendo que a classificação deve ser baseada no modelo de negócios real da empresa, desempenho financeiro e características operacionais, em vez de simplesmente traçar uma linha com base na alocação de ativos. Segundo o site da organização, 309 empresas ou investidores já assinaram a carta conjunta, incluindo não apenas a Strategy, mas também Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp e outros executivos de empresas conhecidas do setor, além de muitos desenvolvedores e investidores individuais.

Conclusão

O impasse entre a Strategy e a MSCI é fundamentalmente um debate sobre como a "inovação financeira emergente se integra ao sistema tradicional". Como uma empresa de Digital Asset Treasury (DAT), uma entidade 'transfronteiriça' entre as finanças tradicionais e o mundo das criptomoedas, ela não é uma empresa puramente tecnológica nem um simples fundo de investimento, mas sim um novo modelo de negócios baseado em ativos digitais.

A proposta da MSCI tenta categorizar essas entidades complexas como "fundos de investimento" e excluí-las do índice usando um padrão de "peso de ativos de 50%". Em contraste, a Strategy insiste que esse tratamento excessivamente simplificado é um grave equívoco sobre a natureza de seus negócios e um desvio do princípio de neutralidade do índice. À medida que se aproxima a data da decisão, em 15 de janeiro de 2026, o resultado desse jogo não apenas determinará a elegibilidade de várias empresas listadas que detêm Bitcoin no índice, mas também delineará um "limite de sobrevivência" crucial para a futura posição da indústria de ativos digitais no sistema financeiro tradicional global.

Referências

<1>

<2>

<3>

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

a16z “Grandes Ideias para 2026: Parte Dois”

O software dominou o mundo. Agora, ele será o motor que impulsionará o mundo adiante.

NFTs estão disponíveis no MetaSpace — A espera finalmente acabou

Husky Inu (HINU) deve atingir US$0,00023658 com corte de juros pelo Fed