Autor: CoinShares

Tradução: TechFlow

No final do ano, os relatórios de revisão e perspectivas anuais das instituições são lançados sucessivamente.

Seguindo o princípio do TL;DR, também tentamos resumir e extrair rapidamente os principais pontos dos longos relatórios de cada instituição.

Este relatório é da CoinShares, uma das principais gestoras de investimentos em ativos digitais da Europa, fundada em 2014, com sede em Londres, Reino Unido, e Paris, França, e mais de 6 bilhões de dólares em ativos sob gestão.

Este relatório de 77 páginas “Perspectiva 2026: O Ano em que a Utilidade Vence” (Outlook 2026: The Year Utility Wins) cobre fundamentos macroeconômicos, mainstreamização do bitcoin, ascensão das finanças híbridas, competição entre plataformas de contratos inteligentes, evolução do cenário regulatório e análise aprofundada de áreas como stablecoins, ativos tokenizados, mercados de previsão, transformação da mineração e venture capital.

A seguir, nosso resumo e extração dos principais conteúdos deste relatório:

I. Tema central: A chegada do ano da utilidade

2025 será um ano de virada para a indústria de ativos digitais, com o bitcoin atingindo máximas históricas e o setor mudando de um motor especulativo para um motor de valor utilitário.

Espera-se que 2026 seja o "ano em que a utilidade vence" (utility wins), com os ativos digitais deixando de tentar substituir o sistema financeiro tradicional para, em vez disso, aprimorar e modernizar os sistemas existentes.

A principal visão do relatório é: 2025 marca uma mudança decisiva dos ativos digitais de um motor especulativo para um motor de valor utilitário, e 2026 será o ano-chave para a aceleração dessa transformação.

Os ativos digitais não buscam mais construir um sistema financeiro paralelo, mas sim aprimorar e modernizar o sistema financeiro tradicional existente. A integração de blockchains públicas, liquidez institucional, estruturas regulatórias de mercado e casos de uso na economia real está avançando a um ritmo que supera as expectativas otimistas.

II. Fundamentos macroeconômicos e perspectivas de mercado

Ambiente econômico: pouso suave sobre gelo fino

-

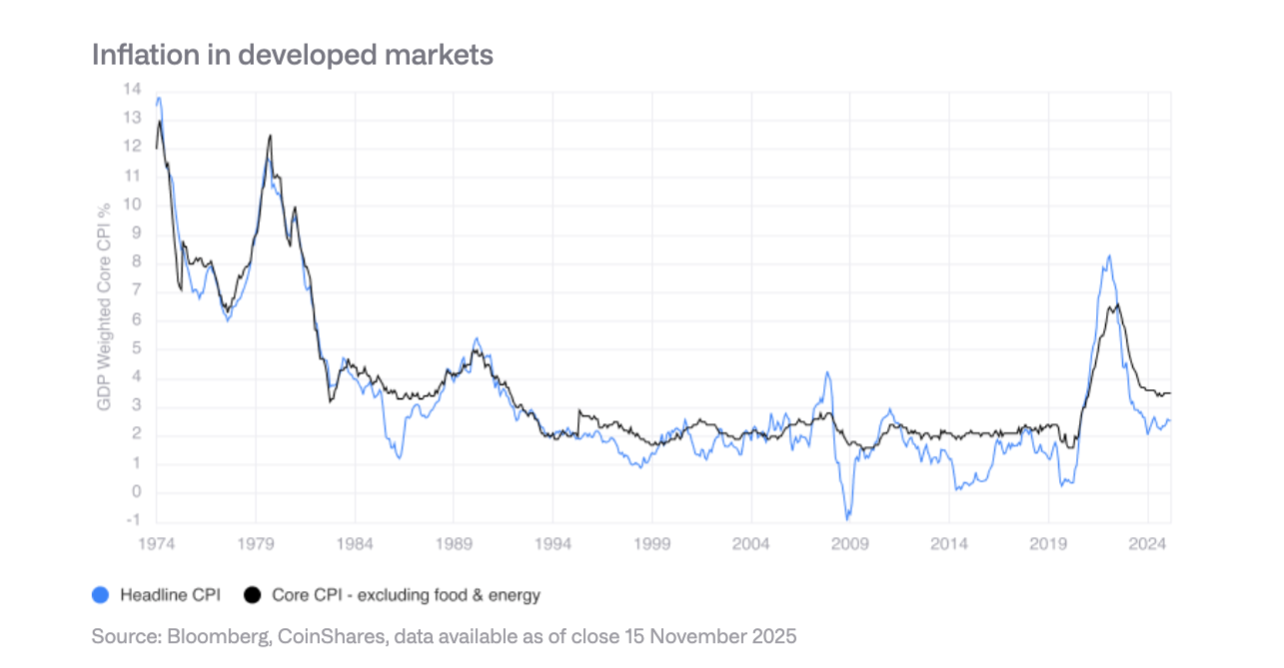

Expectativas de crescimento: A economia em 2026 pode evitar uma recessão, mas o crescimento será fraco e vulnerável. A inflação continua a aliviar, mas não de forma decisiva, com perturbações tarifárias e reestruturação da cadeia de suprimentos mantendo a inflação central nos níveis mais altos desde o início dos anos 1990.

-

Política do Federal Reserve: Espera-se um corte cauteloso nas taxas de juros, com a taxa alvo podendo cair para a faixa intermediária de 3%, mas o processo será lento. O Federal Reserve ainda lembra do surto inflacionário de 2022 e reluta em mudar rapidamente de direção.

-

Análise de três cenários:

-

Cenário otimista: pouso suave + surpresa de produtividade, bitcoin pode ultrapassar US$ 150.000

-

Cenário base: expansão lenta, faixa de negociação do bitcoin entre US$ 110.000 e US$ 140.000

-

Cenário de mercado baixista: recessão ou estagflação, bitcoin pode cair para a faixa de US$ 70.000 a US$ 100.000

-

Erosão lenta do status de reserva do dólar

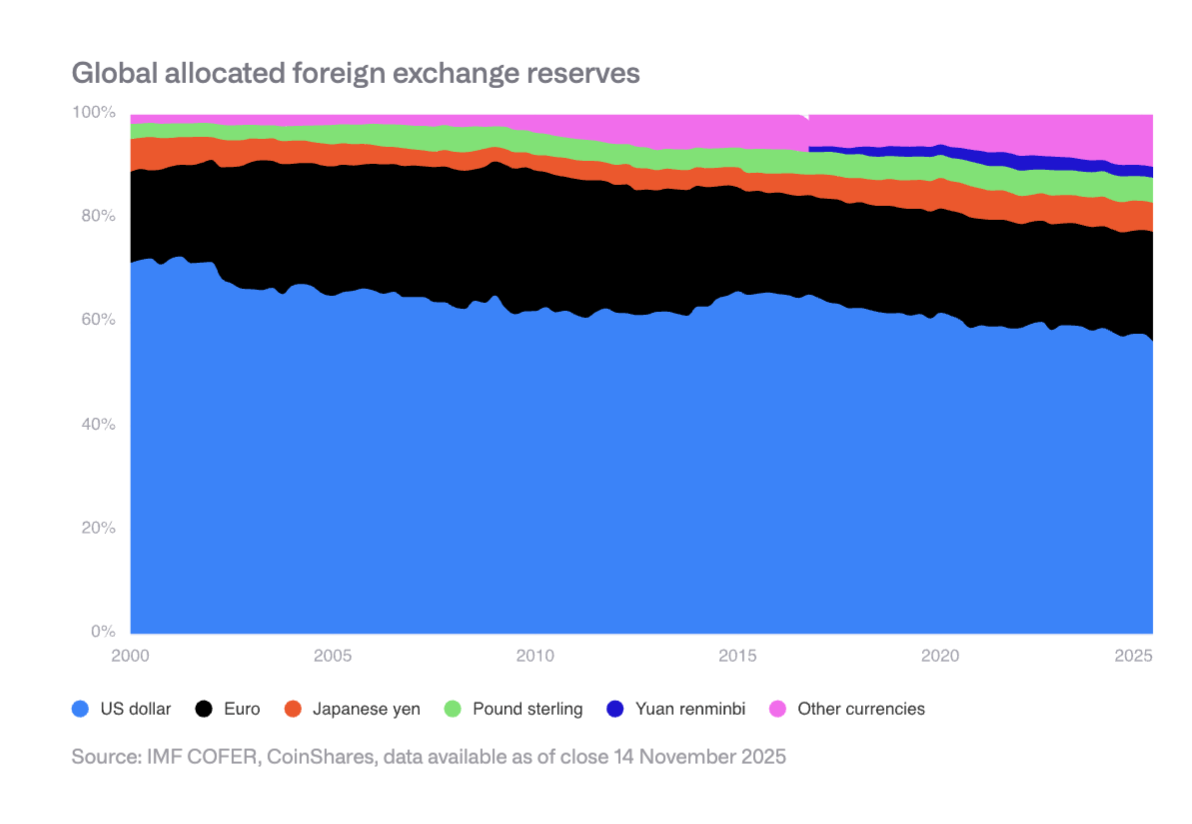

A participação do dólar nas reservas cambiais globais caiu de 70% em 2000 para cerca de 50% atualmente. Bancos centrais de mercados emergentes estão diversificando suas reservas, aumentando a participação do renminbi, ouro e outros ativos. Isso cria um benefício estrutural para o bitcoin como reserva de valor não soberana.

III. O processo de mainstreamização do bitcoin nos EUA

Em 2025, os EUA alcançaram vários avanços importantes, incluindo:

-

Aprovação e lançamento de ETFs spot

-

Formação de um mercado de opções de ETF de primeira linha

-

Remoção de restrições em planos de aposentadoria

-

Aplicação de regras contábeis de valor justo para empresas

-

O governo dos EUA classificando o bitcoin como reserva estratégica

Adoção institucional ainda está em estágio inicial

Embora os obstáculos estruturais tenham sido removidos, a adoção real ainda é limitada pelos processos e intermediários das finanças tradicionais. Canais de gestão de patrimônio, provedores de planos de aposentadoria, equipes de conformidade corporativa, entre outros, ainda estão se adaptando gradualmente.

Expectativas para 2026

Espera-se que o setor privado faça avanços importantes: as quatro principais corretoras abrirão a alocação de ETF de bitcoin, pelo menos um grande provedor de 401(k) permitirá alocação em bitcoin, pelo menos duas empresas do S&P 500 deterão bitcoin, pelo menos dois grandes bancos de custódia oferecerão serviços de custódia direta, entre outros.

IV. Riscos de detenção de bitcoin por mineradores e empresas

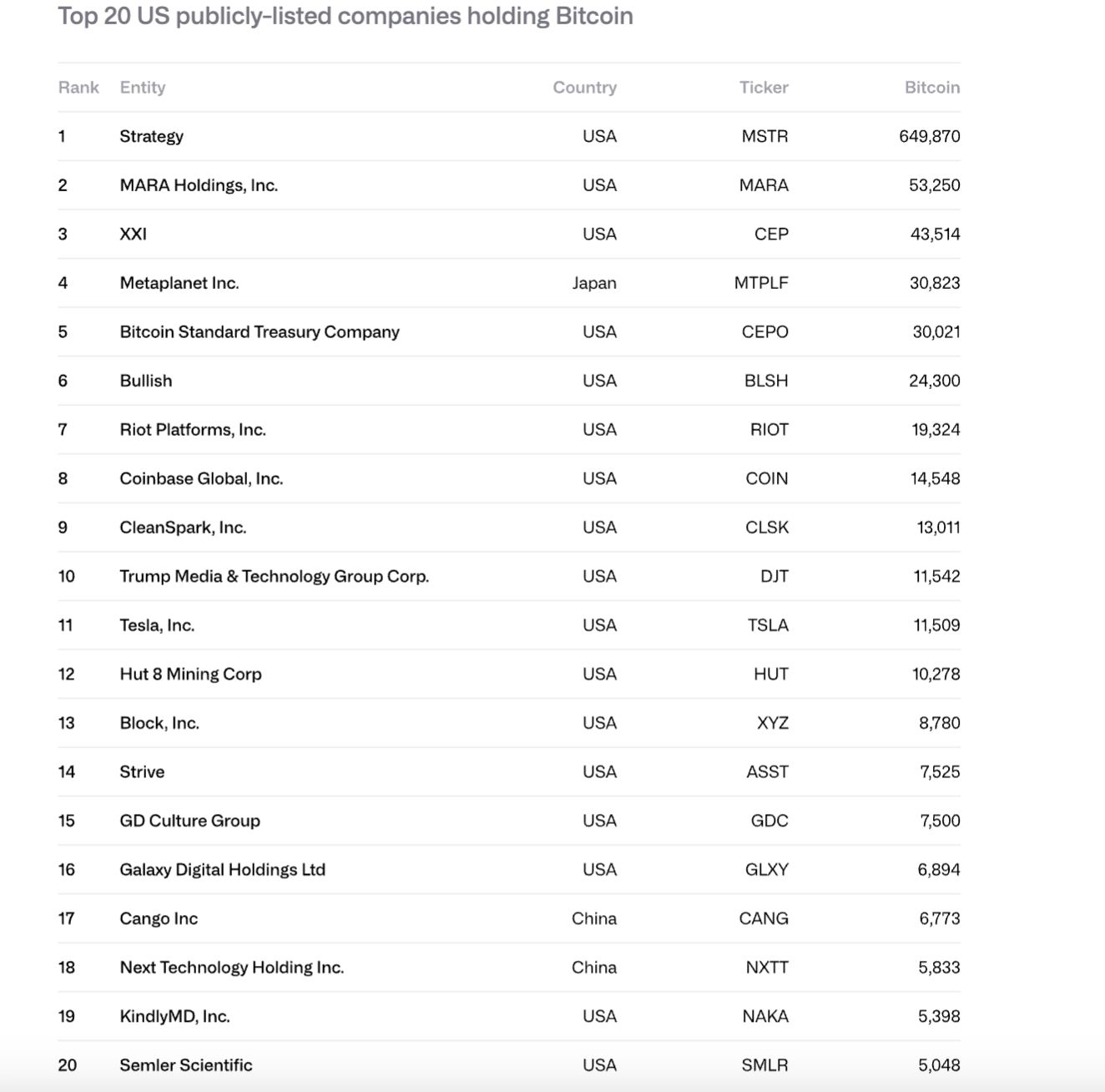

Explosão no volume de bitcoin detido por empresas

Entre 2024 e 2025, a quantidade de bitcoin detida por empresas listadas aumentou de 266.000 para 1.048.000, com o valor total subindo de US$ 11,7 bilhões para US$ 90,7 bilhões. A Strategy (MSTR) representa 61% desse total, e as 10 maiores empresas controlam 84%.

Risco potencial de venda

A Strategy enfrenta dois grandes riscos:

-

Incapacidade de financiar dívidas perpétuas e obrigações de fluxo de caixa (fluxo de caixa anual de quase US$ 680 milhões)

-

Risco de refinanciamento (o título mais recente vence em setembro de 2028)

Se o mNAV se aproximar de 1x ou não for possível refinanciar a taxa zero, pode ser forçada a vender bitcoin, desencadeando um ciclo vicioso.

Mercado de opções e queda da volatilidade

O desenvolvimento do mercado de opções IBIT reduziu a volatilidade do bitcoin, um sinal de maturidade. No entanto, a queda da volatilidade pode enfraquecer a demanda por conversíveis, afetando o poder de compra das empresas. A primavera de 2025 marcou um ponto de inflexão na queda da volatilidade.

V. Divergência no cenário regulatório

União Europeia: Clareza do MiCA

A União Europeia possui a estrutura legal de ativos digitais mais completa do mundo, cobrindo emissão, custódia, negociação e stablecoins. No entanto, 2025 expôs limitações de coordenação, e alguns reguladores nacionais podem desafiar o passaporte transfronteiriço.

Estados Unidos: Inovação e fragmentação

Os Estados Unidos recuperaram o ímpeto graças ao mercado de capitais mais profundo e ao ecossistema de venture capital mais maduro, mas a regulação ainda está fragmentada entre SEC, CFTC, Federal Reserve e outros órgãos. A legislação de stablecoins (Lei GENIUS) já foi aprovada, mas a implementação ainda está em andamento.

Ásia: Aproximação da regulação prudencial

Hong Kong, Japão e outros estão promovendo requisitos de capital e liquidez cripto do Acordo de Basileia III, enquanto Cingapura mantém um sistema de licenciamento baseado em risco. A Ásia está formando um grupo regulatório mais coeso, convergindo para padrões baseados em risco e alinhados ao setor bancário.

Ascensão das Finanças Híbridas (Hybrid Finance)

Infraestrutura e camada de liquidação

-

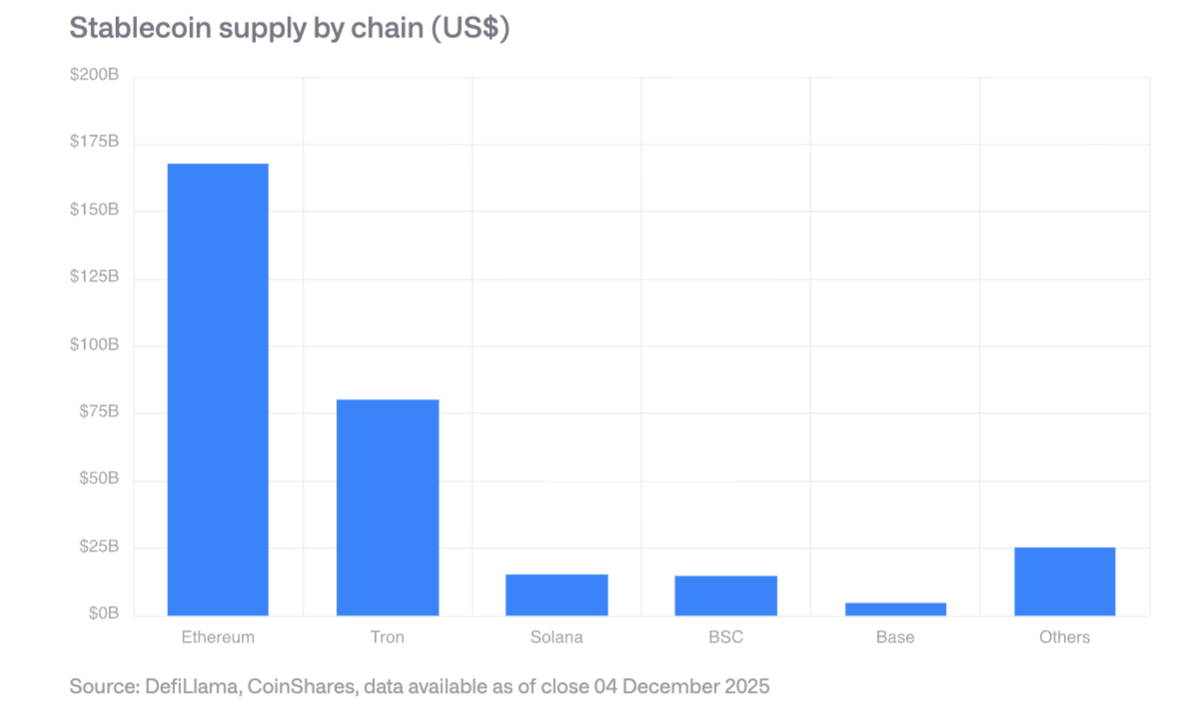

Stablecoins: O mercado ultrapassa US$ 30 bilhões, com Ethereum detendo a maior fatia e Solana crescendo mais rápido. A Lei GENIUS exige que emissores em conformidade mantenham reservas em títulos do Tesouro dos EUA, criando nova demanda por esses títulos.

-

Exchanges descentralizadas: Volume mensal de negociação supera US$ 60 bilhões, com Solana processando US$ 40 bilhões em um único dia.

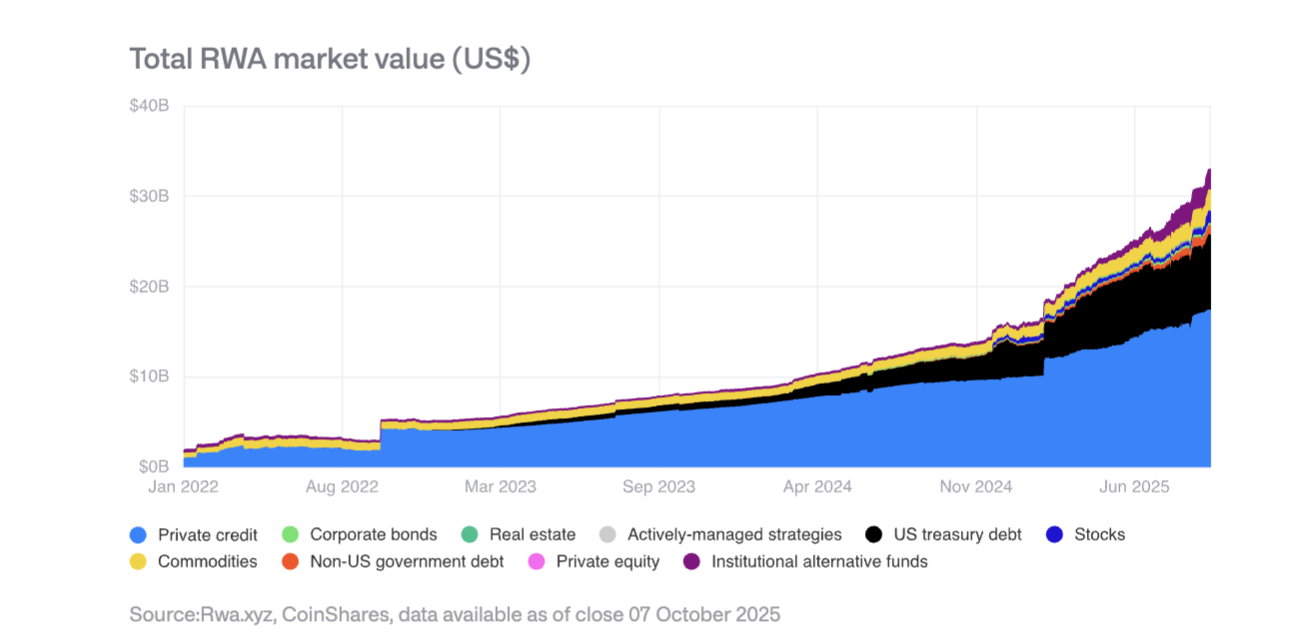

Tokenização de ativos do mundo real (RWA)

O valor total de ativos tokenizados aumentou de US$ 1,5 bilhão no início de 2025 para US$ 3,5 bilhões. Crédito privado e títulos do Tesouro dos EUA tokenizados são os que mais crescem, e tokens de ouro já ultrapassam US$ 1,3 bilhão. O fundo BUIDL da BlackRock expandiu significativamente seus ativos, e a JPMorgan lançou depósitos tokenizados JPMD na Base.

Aplicações on-chain geradoras de receita

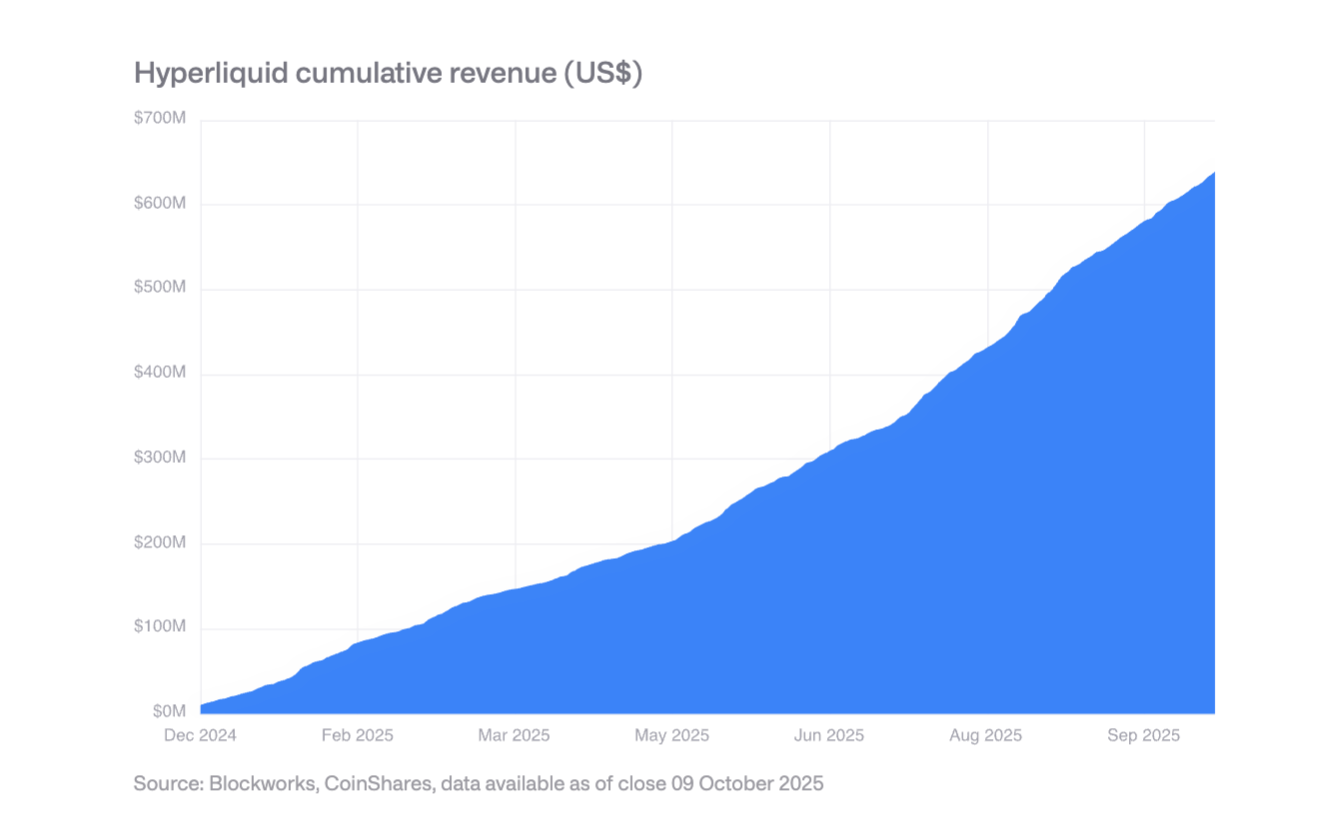

Cada vez mais protocolos geram centenas de milhões de dólares em receita anual e distribuem aos detentores de tokens. A Hyperliquid usa 99% da receita para recomprar tokens diariamente, e Uniswap e Lido também lançaram mecanismos semelhantes. Isso marca a transição dos tokens de ativos puramente especulativos para ativos semelhantes a ações.

VII. Domínio das stablecoins e adoção corporativa

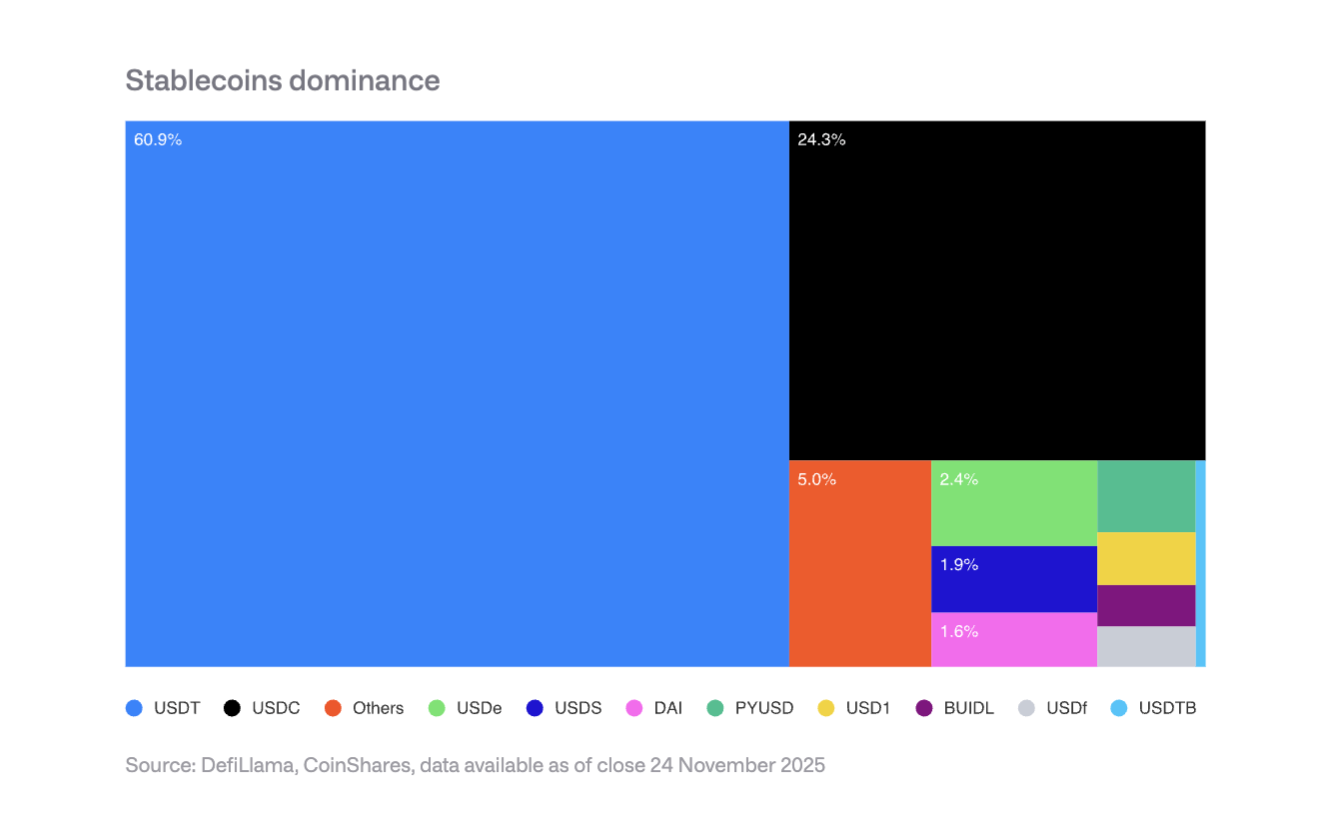

Concentração de mercado

Tether (USDT) detém 60% do mercado de stablecoins, enquanto Circle (USDC) detém 25%. Novos participantes como o PYUSD do PayPal enfrentam desafios de efeito de rede e têm dificuldade em abalar o duopólio.

Expectativas de adoção corporativa em 2026

-

Processadores de pagamento: Visa, Mastercard, Stripe e outros têm vantagens estruturais e podem migrar para liquidação com stablecoins sem alterar a experiência do usuário final.

-

Bancos: O JPM Coin da JPMorgan já demonstrou potencial, com a Siemens relatando economia de 50% em câmbio e tempo de liquidação reduzido de dias para segundos.

-

Plataformas de e-commerce: Shopify já aceita USDC no checkout, e mercados da Ásia e América Latina estão testando pagamentos com stablecoins para fornecedores.

Impacto na receita

Emissores de stablecoins enfrentam risco de queda nas taxas de juros: se a taxa do Federal Reserve cair para 3%, será necessário emitir US$ 88,7 bilhões em stablecoins adicionais para manter a receita atual de juros.

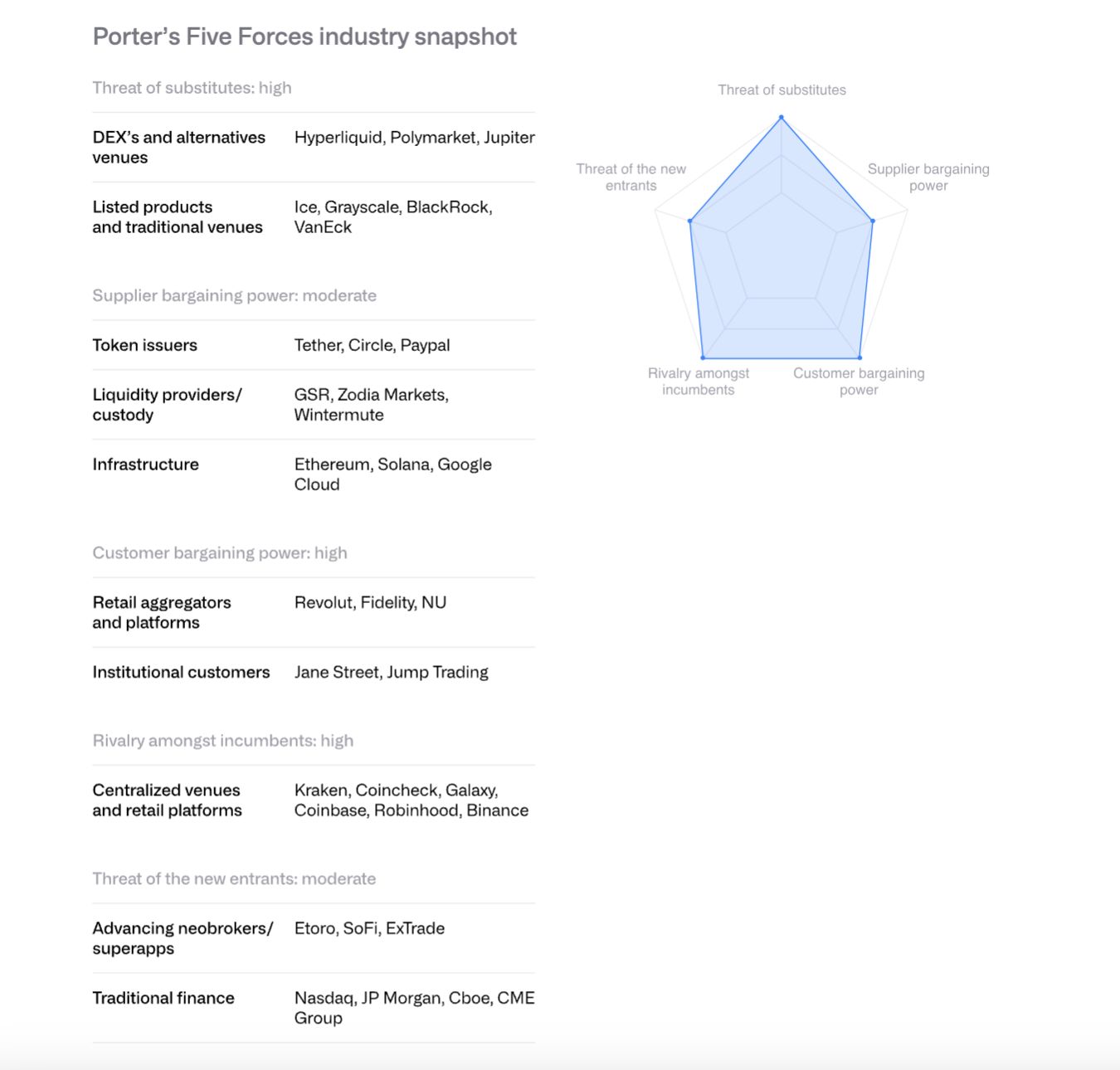

VIII. Análise da concorrência entre exchanges pelo modelo das Cinco Forças de Porter

-

Concorrentes existentes: Competição intensa e crescente, com taxas caindo para poucos pontos-base.

-

Ameaça de novos entrantes: Instituições financeiras tradicionais como Morgan Stanley E*TRADE e Charles Schwab estão prontas para entrar, mas no curto prazo dependem de parcerias.

-

Poder de barganha dos fornecedores: Emissores de stablecoins (como Circle) aumentam o controle por meio da Arc Mainnet. O acordo de divisão de receita USDC entre Coinbase e Circle é fundamental.

-

Poder de barganha dos clientes: Clientes institucionais representam mais de 80% do volume da Coinbase e têm forte poder de barganha. Usuários de varejo são sensíveis ao preço.

-

Ameaça de substitutos: Exchanges descentralizadas como Hyperliquid, mercados de previsão como Polymarket e derivativos cripto da CME representam concorrência.

Espera-se que a consolidação do setor acelere em 2026, com exchanges e grandes bancos adquirindo clientes, licenças e infraestrutura por meio de fusões e aquisições.

IX. Competição entre plataformas de contratos inteligentes

Ethereum: de sandbox a infraestrutura institucional

O Ethereum expande-se por meio do roteiro centrado em rollups, com a capacidade das Layer-2 aumentando de 200 TPS há um ano para 4.800 TPS. Os validadores estão promovendo o aumento do limite de gas da camada base. O ETF spot de Ethereum nos EUA atraiu cerca de US$ 13 bilhões em fluxos.

No campo da tokenização institucional, o fundo BUIDL da BlackRock e o JPMD da JPMorgan demonstram o potencial do Ethereum como plataforma institucional.

Solana: paradigma de alta performance

Solana se destaca com um ambiente de execução monolítico altamente otimizado, respondendo por cerca de 7% do TVL total do DeFi. O fornecimento de stablecoins ultrapassa US$ 12 bilhões (crescendo de US$ 1,8 bilhão em janeiro de 2024), projetos RWA em expansão, e o BUIDL da BlackRock cresceu de US$ 25 milhões em setembro para US$ 250 milhões.

Atualizações técnicas incluem o cliente Firedancer, a rede de comunicação de validadores DoubleZero, entre outros. O ETF spot lançado em 28 de outubro já atraiu US$ 382 milhões em fluxos líquidos.

Outras cadeias de alta performance

Sui, Aptos, Sei, Monad, Hyperliquid e outras novas Layer-1 competem por diferenciação arquitetônica. Hyperliquid foca em negociação de derivativos, respondendo por mais de um terço da receita total do blockchain. No entanto, o mercado é altamente fragmentado, e a compatibilidade EVM tornou-se uma vantagem competitiva.

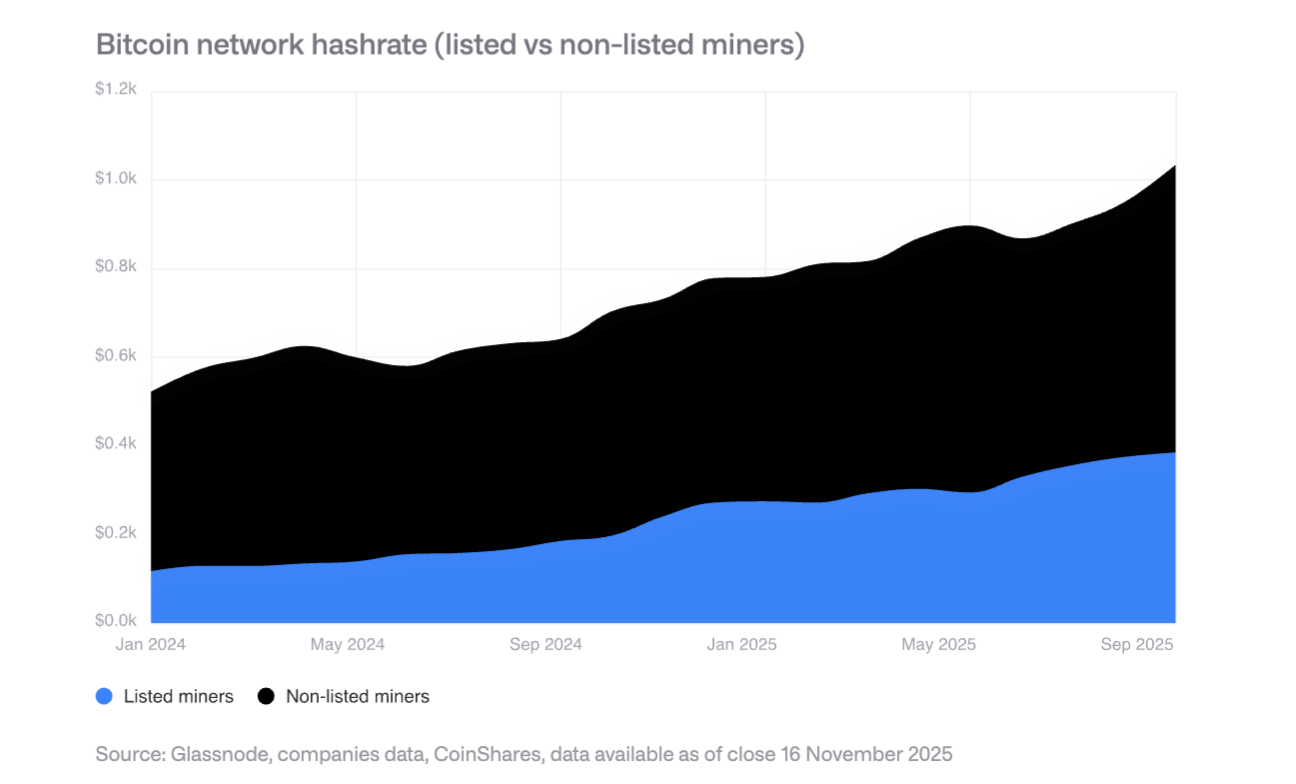

X. Transformação da mineração para HPC (centros de computação de alta performance)

Expansão em 2025

A capacidade de hash dos mineradores listados cresceu para 110 EH/s, principalmente de Bitdeer, HIVE Digital e Iris Energy.

Transformação para HPC

Os mineradores anunciaram contratos de HPC no valor de US$ 65 bilhões, e espera-se que até o final de 2026 a receita da mineração de bitcoin caia de 85% para menos de 20% do total. A margem operacional do negócio de HPC chega a 80-90%.

Futuro do modelo de mineração

Espera-se que a mineração futura seja dominada pelos seguintes modelos: fabricantes de ASIC, mineração modular, mineração intermitente (coexistindo com HPC) e mineração por estados soberanos. No longo prazo, a mineração pode retornar a operações pequenas e descentralizadas.

XI. Tendências de venture capital

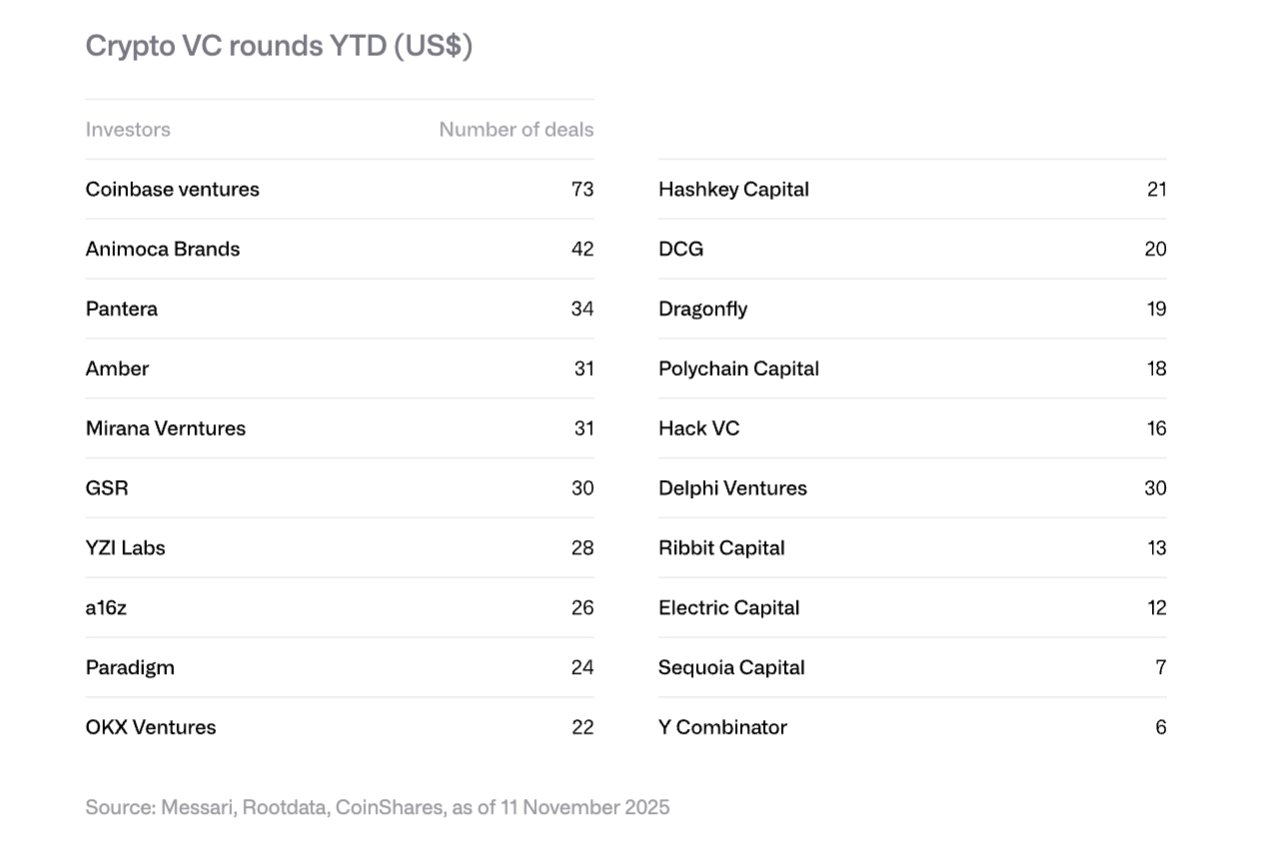

Recuperação em 2025

O financiamento de venture capital em cripto atingiu US$ 18,8 bilhões, superando todo o ano de 2024 (US$ 16,5 bilhões). Isso foi impulsionado principalmente por grandes negócios: Polymarket recebeu US$ 2 bilhões em investimento estratégico (ICE), o Tempo da Stripe recebeu US$ 500 milhões e Kalshi recebeu US$ 300 milhões.

Quatro grandes tendências para 2026

-

Tokenização de RWA: O SPAC da Securitize, a rodada Série A de US$ 50 milhões da Agora e outros mostram o interesse institucional.

-

Integração de IA e cripto: Aplicações como agentes de IA e interfaces de negociação em linguagem natural estão acelerando.

-

Plataformas de investimento para varejo: Echo (adquirida pela Coinbase por US$ 375 milhões), Legion e outras plataformas descentralizadas de investimento anjo estão surgindo.

-

Infraestrutura de bitcoin: Projetos relacionados a Layer-2 e Lightning Network estão recebendo atenção.

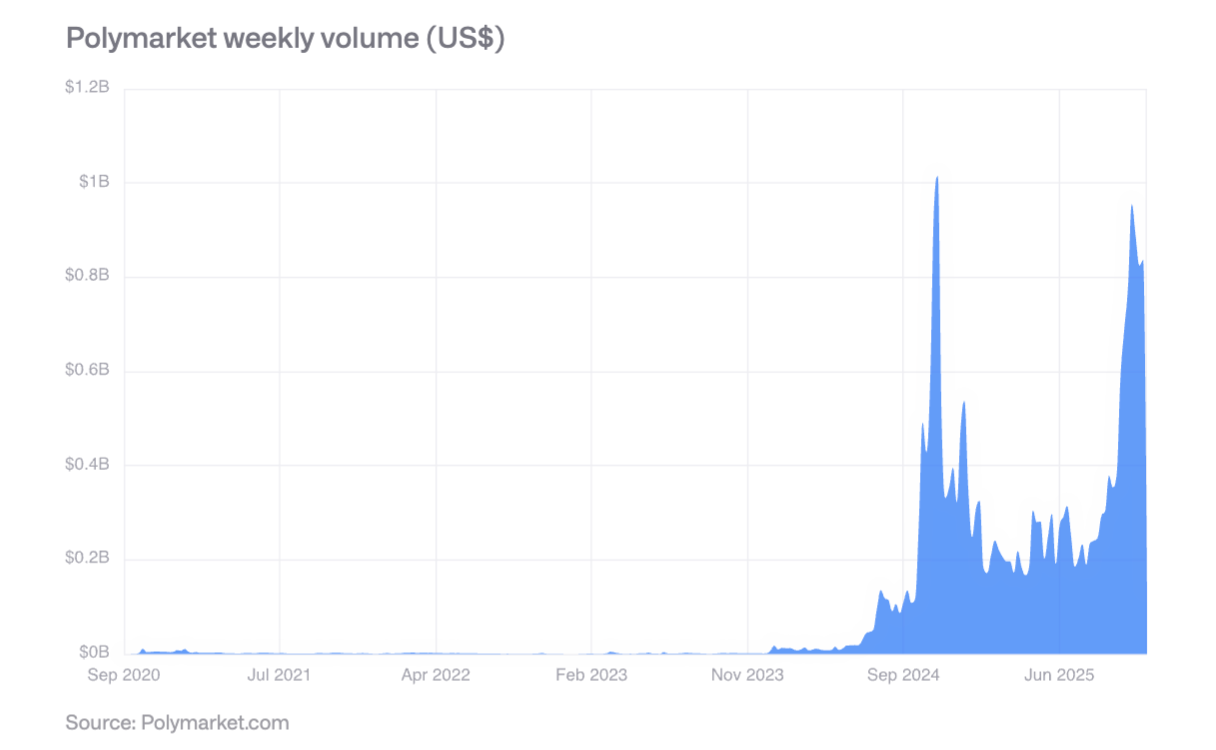

XII. Ascensão dos mercados de previsão

Durante as eleições presidenciais dos EUA em 2024, o volume semanal de negociações da Polymarket ultrapassou US$ 800 milhões, e a atividade permaneceu forte após as eleições. Sua precisão de previsão foi comprovada: eventos com 60% de probabilidade ocorreram cerca de 60% das vezes, e eventos com 80% de probabilidade ocorreram entre 77-82% das vezes.

Em outubro de 2025, a ICE fez um investimento estratégico de até US$ 2 bilhões na Polymarket, marcando o reconhecimento das instituições financeiras tradicionais. Espera-se que o volume semanal de negociações ultrapasse US$ 2 bilhões em 2026.

XIII. Conclusões-chave

-

Aceleração da maturidade: Os ativos digitais estão passando de um motor especulativo para um motor de valor utilitário e fluxo de caixa, com tokens cada vez mais semelhantes a ativos de ações.

-

Ascensão das finanças híbridas: A integração de blockchains públicas com o sistema financeiro tradicional não é mais teórica, mas visível através do forte crescimento de stablecoins, ativos tokenizados e aplicações on-chain.

-

Maior clareza regulatória: A Lei GENIUS dos EUA, o MiCA da União Europeia e a estrutura regulatória prudencial da Ásia estabelecem as bases para a adoção institucional.

-

Adoção institucional gradual: Embora os obstáculos estruturais tenham sido removidos, a adoção real levará anos, e 2026 será um ano de progresso incremental no setor privado.

-

Reformulação do cenário competitivo: O Ethereum mantém a liderança, mas enfrenta desafios de cadeias de alta performance como Solana, e a compatibilidade EVM tornou-se uma vantagem fundamental.

-

Riscos e oportunidades coexistem: A alta concentração de bitcoin em empresas traz risco de venda, mas áreas emergentes como tokenização institucional, adoção de stablecoins e mercados de previsão oferecem enorme potencial de crescimento.

No geral, 2026 será um ano crucial para os ativos digitais passarem da margem para o mainstream, da especulação para a utilidade e da fragmentação para a integração.