Emissores de stablecoins estão se tornando cada vez mais “bancos”, e Polkadot planeja lançar uma verdadeira stablecoin Web3!

Nas últimas 24 horas, a indústria cripto presenciou uma nova onda de movimentos relacionados a stablecoins.

A Circle anunciou o lançamento de uma nova blockchain pública chamada Arc, uma EVM Layer 1 projetada especialmente para finanças de stablecoins e tokenização de ativos, utilizando USDC como ativo nativo de Gas e contando com validadores institucionais permissionados, com foco em pagamentos globais, liquidação de câmbio e mercados de capitais.

Quase ao mesmo tempo, o gigante dos pagamentos Stripe foi exposto como parceiro da Paradigm no desenvolvimento da blockchain Tempo. Com as aquisições anteriores das empresas de infraestrutura de stablecoin Bridge e da desenvolvedora de carteiras Privy, o ecossistema de stablecoins da Stripe está se formando rapidamente. Enquanto isso, a Tether, emissora do USDT, também está acelerando o desenvolvimento de suas próprias chains Plasma / Stable, buscando fortalecer ainda mais sua posição dominante em exchanges e no segmento de clientes finais.

O ponto em comum entre esses gigantes é: não estão mais satisfeitos em emitir tokens em blockchains existentes, mas querem controlar as regras de funcionamento de toda a cadeia, trazendo desde os usuários até os nós validadores para um ambiente totalmente controlado.

Catalisador legislativo: o “tiro de largada” das stablecoins nos EUA já foi dado

Se for preciso encontrar um marco temporal para explicar o contexto dessa onda de “blockchains próprias de stablecoins”, a aprovação do GENIUS Act nos EUA, em julho deste ano, é sem dúvida o gatilho principal. A lei, assinada pelo presidente Trump, fornece pela primeira vez um arcabouço legal claro em nível federal para emissão, liquidação e gestão de reservas de stablecoins.

Para empresas como Circle e Stripe, que já operam sob licença e têm relações estreitas com instituições financeiras, isso representa um “passe livre” público — a base regulatória está estabelecida, restando apenas ver quem consegue, mais rápido e de forma mais completa, assumir o controle da infraestrutura tecnológica do negócio de stablecoins. Por isso, vemos essas empresas acelerando o desenvolvimento de suas próprias blockchains, buscando concluir a infraestrutura antes que os benefícios regulatórios se concretizem.

Stablecoins estão caminhando para a “bancarização”

No entanto, em uma recente Web3 Summit e em várias entrevistas, Gavin Wood já mencionou que os emissores de stablecoins, na essência, já são bancos. USDC, USDT, por exemplo, estão cada vez mais parecidos com bancos — e bancos extremamente centralizados e regulados.

Se Circle e Stripe construírem suas próprias chains EVM, é muito provável que se tornem ainda mais centralizadas — não apenas na governança, mas também no processamento de transações, escolha de validadores e controle das regras de compliance.

Blockchains lideradas por empresas geralmente priorizam conformidade regulatória e eficiência operacional em detrimento da descentralização, o que pode significar:

• Validadores são permissionados, e não qualquer pessoa pode participar;

• Exigência rigorosa de KYC/AML para todos os usuários;

• Atualizações e definição de regras guiadas pelas prioridades comerciais da Circle, com decisões altamente centralizadas;

• Mecanismos de congelamento e blacklist em nível de contrato, permitindo que ativos sejam “pausados” a qualquer momento.

Se a maior parte da liquidação global de stablecoins ficar nas mãos de poucas instituições centralizadas, o setor enfrentará enormes riscos de ponto único de falha e problemas de centralização de governança. Nesse cenário, a chamada “blockchain” se assemelha mais a um livro-razão privado corporativo, apenas com a aparência de blockchain.

Portanto, embora possa continuar sendo “compatível com EVM”, o núcleo ideológico se afastará cada vez mais do design aberto e permissionless do Ethereum.

Alguns acreditam que tantos gigantes desenvolvendo suas próprias chains EVM é benéfico para o Ethereum, mas o único benefício que vejo é que esses gigantes vão tirar usuários e liquidez do Ethereum. Eles só vão te dizer que o que realmente importa é o EVM, não o Ethereum ou o ETH.

O que isso pode trazer?

Claro, não negamos que isso seja uma boa notícia — afinal, a entrada de instituições traz mais liquidez para o setor cripto — mas também esconde uma “crise” e a próxima oportunidade: stablecoins descentralizadas.

Stablecoins descentralizadas geralmente não dependem de um emissor centralizado, podendo ser colateralizadas por criptoativos ou baseadas em algoritmos, em contraste com stablecoins centralizadas como USDT e USDC.

Atualmente, o mercado total de stablecoins já ultrapassa US$ 250 bilhões, mas a participação das stablecoins descentralizadas ainda é pequena, concentrando-se principalmente no universo DeFi.

Quais são as stablecoins descentralizadas atualmente

1. Colateralizadas por criptoativos (Crypto-Collateralized):

Utilizam contratos inteligentes para travar outros criptoativos (como ETH) como colateral excedente (geralmente acima de 150%) para manter a paridade 1:1 com o dólar. Dependem de oráculos descentralizados para fornecer dados de preço em tempo real e usam mecanismos automáticos de liquidação para lidar com volatilidade. Esse tipo de stablecoin enfatiza descentralização e transparência, mas é sensível à volatilidade dos colaterais. Exemplos: DAI (MakerDAO), LUSD (Liquity), sUSD (Synthetix), etc.

2. Algorítmicas (Algorithmic):

Não dependem de reservas completas, mas usam algoritmos e incentivos de mercado (como ajuste elástico de oferta ou modelo de dois tokens) para manter a paridade. Subtipos incluem rebasing (ajuste automático de oferta) e modelo de senhoriagem (emissão de tokens de dívida). Exemplos: Ampleforth (AMPL), Basis Cash, TerraUSD (UST, já colapsada), Frax (parcialmente algorítmica), etc.

Esse tipo de stablecoin é altamente descentralizado, mas vulnerável ao pânico do mercado. O colapso da UST em 2022 causou uma perda de US$ 40 bilhões, evidenciando a fragilidade dos algoritmos. Muitos projetos migraram para modelos híbridos para maior estabilidade.

3. Híbridas (Hybrid):

Combinam colateralização cripto, hedge, rendimento, elementos algorítmicos ou incorporam ativos do mundo real (RWA, como títulos públicos de curto prazo). Ajustam dinamicamente a razão de colateralização e podem gerar rendimento (ex: 5% APY anualizado). Exemplos: Frax, USDD (Tron), USDY (Ondo USD Yield), GHO (Aave), USDe (Ethena), etc.

Esse tipo de stablecoin é mais resiliente, adequada para aplicações cross-chain, mas a regulação é complexa (ex: USDY restringe usuários dos EUA). Em 2025, o crescimento das híbridas é rápido, impulsionado pela tendência de RWA.

Análise de participação de mercado

Segundo dados de 2025, a capitalização total do mercado de stablecoins é de cerca de US$ 259,15 bilhões, sendo 99% delas atreladas ao dólar. A participação das stablecoins descentralizadas é pequena (cerca de 5-10%), principalmente devido à vantagem de liquidez das stablecoins centralizadas (USDT com 60-70%, USDC com 25%).

O gráfico acima mostra que Tether e Circle juntas detêm mais de 90% do fornecimento de mercado.

As stablecoins descentralizadas Sky (DAI) e Ethena (USDe) são os principais projetos descentralizados entre os dez maiores, mas seu valor de mercado ainda é muito inferior ao das stablecoins colateralizadas por moeda fiduciária. No entanto, as stablecoins descentralizadas têm maior participação no DeFi, impulsionando inovações em empréstimos e derivativos.

Além disso, gigantes tradicionais de finanças e pagamentos como PayPal e World Liberty Financial também estão entrando na corrida pela emissão de stablecoins.

Tendências de crescimento

Em 2025, o fornecimento de stablecoins cresceu 39%, com volume mensal de transações atingindo US$ 1,5 trilhão. Stablecoins descentralizadas como USDe cresceram 84%, beneficiadas por regulamentação mais clara (como a MiCA da União Europeia) e interoperabilidade cross-chain. Mas a participação das algorítmicas caiu devido a eventos de risco.

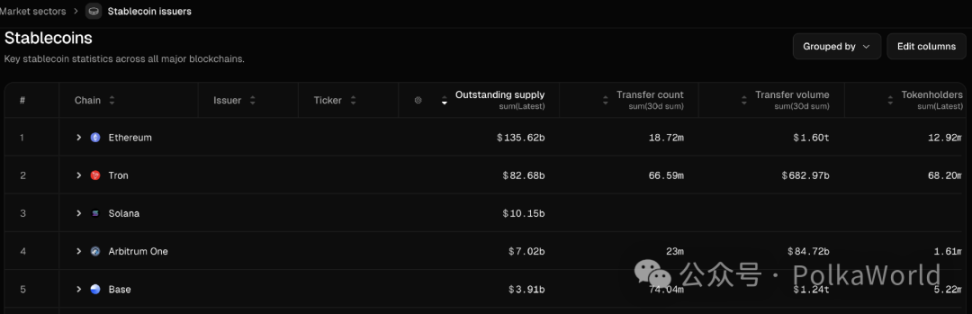

Na distribuição por plataformas, Ethereum detém mais de 55%, Tron 34%. Solana e Base estão crescendo, apoiando mais emissões descentralizadas.

- O Ethereum lidera em valor total de mercado e volume de transferências de stablecoins (US$ 1,6 trilhão em transações mensais), mas tem menos detentores, indicando uso mais institucional e para grandes transações.

- O Tron lidera em número de detentores e transferências (66,59 milhões de detentores), mas o volume total é menor que o do Ethereum, mostrando maior popularidade em pagamentos de pequeno valor e remessas internacionais.

- O Base, nos últimos 30 dias, teve quase tantas transferências (74,04 milhões) quanto o Tron, e o volume total (US$ 1,24 trilhão) se aproxima do Ethereum, mostrando rápido crescimento no segmento de transferências de stablecoins.

Além disso, alguns relatórios preveem que até 2030 o mercado pode chegar a US$ 2-3,7 trilhões, com a participação descentralizada subindo para 10-15%, impulsionada principalmente por DeFi e RWA.

Polkadot também lançará uma stablecoin descentralizada

Sim, se você acompanhou a apresentação de Gavin Wood na Web3 Summit recentemente, já sabe que a Polkadot também lançará uma stablecoin nativa, garantindo total descentralização.

Gavin afirmou que esse será um de seus focos — criar uma verdadeira stablecoin Web3.

- Ela deve ser descentralizada, sem um emissor centralizado;

- Deve ser sólida, com mecanismos econômicos razoáveis e comprováveis para manter seu valor;

- Deve ter alta eficiência de capital, pois muitas stablecoins descentralizadas atuais são pouco eficientes nesse aspecto;

- Deve ser inclusiva, escalável e universal.

Atualmente, a maioria das stablecoins amplamente utilizadas é centralizada, apenas com uma “casca” Web2.

Ainda não há mais informações sobre essa stablecoin, mas pelas declarações de Gavin na Web3 Summit, o DOT será usado como parte do colateral do projeto, que será iniciado por meio de uma proposta de tesouraria.

Então, essa stablecoin nativa será a HOLLAR?

Se você acompanha de perto o ecossistema Polkadot, sabe que a HOLLAR foi anunciada em março deste ano pela Hydration (antiga HydraDX) como uma stablecoin descentralizada, supercolateralizada, atrelada ao dólar (1 HOLLAR ≈ 1 USD), para uso em negociações, empréstimos, pagamentos, etc. A HOLLAR é nativa da Hydration e da Polkadot.

Ela é baseada no mecanismo de contratos inteligentes que impulsiona a stablecoin GHO da AAVE, permitindo que qualquer pessoa, ao fornecer colateral, possa cunhar HOLLAR. Seu design atual é:

- Integração profunda com AMMs de alta eficiência de capital, utilizando roteadores on-chain para encontrar o caminho de negociação mais eficiente e oferecer excelente liquidez;

- A receita de juros gerada vai para o tesouro da Hydration, criando uma fonte de renda sustentável;

- Governança totalmente controlada pela comunidade Hydration via o mecanismo OpenGov, o mais avançado do Web3;

- Liquidação prioritária on-chain, aumentando a estabilidade e reduzindo riscos;

- Incentivos de liquidez para a cunhagem de HOLLAR.

As informações mais recentes indicam que a Hydration está finalizando os preparativos para o lançamento da HOLLAR na testnet.

No entanto, ainda não há confirmação oficial se a stablecoin mencionada por Gavin é de fato a HOLLAR.

Independentemente da resposta, isso significa que a Polkadot entrará no mercado de stablecoins descentralizadas, trazendo um verdadeiro ativo de valor ancorado e descentralizado para o Web3. Fique de olho na PolkaWorld, pois continuaremos acompanhando esse desenvolvimento.

Considerações finais

É previsível que blockchains de stablecoins centralizadas e redes de stablecoins descentralizadas coexistam, mas representam valores completamente diferentes. As primeiras buscam conformidade e eficiência operacional, sacrificando abertura e resistência à censura; as segundas buscam soberania financeira e atributos públicos, podendo precisar explorar mais equilíbrio entre desempenho e conformidade.

A regulamentação das stablecoins nos EUA certamente acelerará esse processo de divisão. Os gigantes usarão isso para construir blockchains “tipo banco”, enquanto projetos públicos como Ethereum e Polkadot tentarão manter o espírito descentralizado.

Para os usuários, a escolha de qual caminho seguir determinará se, no futuro mundo on-chain, você será apenas um cliente servido ou um participante verdadeiramente autônomo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Visa introduz pagamentos rápidos com stablecoins lastreadas em dólar

Em resumo, a Visa lançou pagamentos diretos via stablecoins para freelancers e serviços digitais. O projeto piloto tem como objetivo melhorar a velocidade e a transparência nos pagamentos globais. A Visa planeja expandir globalmente esse sistema de pagamentos até 2026.

Injective derruba barreiras entre Ethereum e Cosmos com seu EVM

A dependência do Bitcoin pode ser a maior fraqueza do XRP