Uniswap lança queima de tokens e distribuição de taxas, remodelando o modelo de receita dos protocolos DeFi

Autor: Lüdong Xiaogong

Título original: Queima, a última carta de Uniswap

Ao acordar, UNI subiu quase 40%, puxando todo o setor DeFi para cima.

O motivo da alta é que Uniswap revelou sua última carta na manga. O fundador da Uniswap, Hayden, publicou uma nova proposta, cujo conteúdo central gira em torno do já conhecido tema do "fee switch" (chave de taxas). Na verdade, essa proposta já foi apresentada sete vezes nos últimos dois anos, então para a comunidade Uniswap não é novidade.

No entanto, desta vez é diferente: a proposta foi iniciada pelo próprio Hayden e, além do fee switch, abrange uma série de medidas como queima de tokens, fusão entre Labs e Foundation, entre outras. Atualmente, alguns grandes detentores já declararam apoio e, no mercado de previsões, a probabilidade de aprovação da proposta chega a 79%.

2 anos, 7 tentativas fracassadas: o fee switch que nunca passa

O fee switch é, na verdade, um mecanismo bastante comum no setor DeFi. Tomando Aave como exemplo, em 2025 ativou com sucesso o fee switch, utilizando o modelo de "compra + distribuição" para usar as receitas do protocolo na recompra do token AAVE, impulsionando o preço do token de US$180 para US$231, um aumento anualizado de 75%.

Além da Aave, protocolos como Ethena, Raydium, Curve, Usual, entre outros, também obtiveram sucesso significativo com o fee switch, fornecendo exemplos sustentáveis de tokenomics para todo o setor DeFi.

Se já existem tantos casos de sucesso, por que isso não passa na Uniswap?

a16z cedeu, mas os problemas da Uniswap estão apenas começando

Aqui é impossível não mencionar um personagem-chave: a16z.

Na história da Uniswap, o quórum geralmente é baixo, sendo necessários cerca de 40 milhões de UNI para atingir o limite de votação. Mas esse gigante de venture capital já controlou cerca de 55 milhões de UNI, influenciando diretamente o resultado das votações.

Eles sempre foram opositores das propostas relacionadas.

Na primeira vez, em julho de 2022, nas duas votações preliminares, optaram por se abster, apenas expressando algumas preocupações no fórum. Mas, em dezembro de 2022, na terceira proposta, quando pools como ETH-USDT e DAI-ETH estavam prestes a ativar a votação on-chain com taxa de 1/10, a16z votou claramente contra, usando 15 milhões de UNI. A votação terminou com 45% de apoio; embora a maioria fosse favorável, a proposta fracassou por falta de quórum. No fórum, a16z declarou: "Não podemos apoiar qualquer proposta que não considere fatores legais e fiscais." Foi a primeira oposição pública deles.

Nas propostas seguintes, a16z manteve essa posição. Em maio e junho de 2023, a GFX Labs lançou duas propostas relacionadas a taxas; embora a de junho tenha recebido 54% de apoio, os 15 milhões de votos contrários da a16z fizeram com que, novamente, a proposta fracassasse por falta de quórum. Em março de 2024, na proposta de upgrade de governança, o mesmo roteiro se repetiu — cerca de 55 milhões de UNI apoiaram, mas a oposição da a16z impediu o sucesso. O caso mais dramático foi entre maio e agosto de 2024, quando os proponentes tentaram criar uma entidade DUNA em Wyoming para mitigar riscos legais; a votação estava marcada para 18 de agosto, mas foi adiada indefinidamente devido a "novas questões de partes interessadas não identificadas", amplamente entendido como sendo a16z.

Mas afinal, do que a16z tem medo? O problema central é o risco legal.

Eles acreditam que, ao ativar o fee switch, o token UNI pode ser classificado como valor mobiliário. Segundo o famoso teste Howey dos EUA, se os investidores têm expectativa razoável de lucro a partir dos esforços de terceiros, o ativo pode ser considerado valor mobiliário. O fee switch cria exatamente essa expectativa — o protocolo gera receita e os detentores de tokens compartilham os lucros, muito semelhante à distribuição de lucros de ações tradicionais. O sócio da a16z, Miles Jennings, foi direto em um comentário no fórum: "DAOs sem entidade legal enfrentam exposição à responsabilidade pessoal."

Além do risco de valores mobiliários, a questão fiscal também é complicada. Se as taxas entrarem no protocolo, o IRS pode exigir que o DAO pague imposto corporativo, com estimativa inicial de até US$10 milhões em impostos retroativos. O problema é que o DAO é uma organização descentralizada, sem personalidade jurídica ou estrutura financeira tradicional — como pagar impostos e quem arca com o custo são questões em aberto. Sem uma solução clara, ativar o fee switch pode expor todos os detentores de tokens envolvidos na governança ao risco fiscal.

Até o momento, UNI ainda é a maior posição individual de token no portfólio cripto da a16z, com cerca de 64 milhões de UNI, ainda capaz de influenciar votações sozinha.

Mas todos sabemos que, com a eleição de Trump, a troca de comando na SEC e a chegada de uma primavera política estável para o setor cripto, o risco legal da Uniswap diminuiu, e a postura da a16z vem suavizando. Claramente, isso já não é mais um problema, e a chance de aprovação da proposta aumentou muito.

No entanto, isso não significa que não existam outros conflitos; o mecanismo de fee switch da Uniswap ainda gera controvérsias.

Não se pode ter tudo

Para entender essas novas controvérsias, precisamos explicar rapidamente como funciona o fee switch.

No aspecto técnico, a proposta ajusta detalhadamente a estrutura de taxas. No protocolo V2, a taxa total permanece em 0,3%, mas 0,25% vai para os LPs e 0,05% para o protocolo. O V3 é mais flexível: a taxa do protocolo varia de um quarto a um sexto da taxa dos LPs. Por exemplo, em pools de 0,01%, a taxa do protocolo é 0,0025%, ou 25% do total; em pools de 0,3%, a taxa do protocolo é 0,05%, cerca de 17%.

Com essa estrutura, estima-se que a Uniswap possa gerar entre US$10 milhões e US$40 milhões em receita anual, podendo chegar a US$50 milhões ou até US$120 milhões em cenário de bull market, considerando volumes históricos. A proposta também inclui a queima imediata de 100 milhões de UNI, cerca de 16% do suprimento circulante, e a criação de um mecanismo de queima contínua.

Ou seja, com o fee switch, UNI deixará de ser um "token de governança sem valor" para se tornar um ativo gerador de receita real.

Isso é ótimo para os detentores de UNI, mas aí está o problema: a essência do fee switch é a redistribuição entre LPs e o protocolo.

O valor total das taxas pagas pelos traders não muda; apenas uma parte do que antes ia totalmente para os LPs agora será destinada ao protocolo. O benefício do protocolo aumenta, mas a renda dos LPs diminui.

Não se pode ter tudo. Na escolha entre "priorizar LPs ou a receita do protocolo?", a Uniswap claramente optou pela segunda opção.

Discussão na comunidade: uma vez ativado o fee switch, metade do volume de negociação da Uniswap na Base pode desaparecer da noite para o dia

Os impactos negativos dessa redistribuição não podem ser subestimados. No curto prazo, a renda dos LPs pode cair de 10% a 25%, dependendo da proporção das taxas do protocolo. Mais grave: modelos preveem que de 4% a 15% da liquidez pode migrar da Uniswap para plataformas concorrentes.

Para mitigar esses impactos, a proposta traz medidas inovadoras de compensação. Por exemplo, o mecanismo PFDA para internalizar MEV pode gerar receita extra para LPs — cada US$10 mil em negociações pode render de US$0,06 a US$0,26 adicionais. O recurso Hooks do V4 permite ajuste dinâmico de taxas, e agregadores podem abrir novas fontes de receita. Além disso, a proposta prevê implementação gradual, começando por pools de liquidez principais, monitorando os efeitos em tempo real e ajustando conforme os dados.

O dilema do fee switch

Apesar dessas medidas, será que elas realmente vão tranquilizar os LPs e viabilizar a proposta? Só o tempo dirá. Afinal, nem mesmo Hayden, pessoalmente, pode garantir a solução do impasse da Uniswap.

A ameaça mais direta vem da concorrência de mercado, especialmente no confronto direto com Aerodrome na Base.

Após a proposta da Uniswap, o CEO da Dromos Labs (desenvolvedora da Aerodrome), Alexander, ironizou no X: "Nunca imaginei que, na véspera do dia mais importante da Dromos Labs, nosso maior concorrente cometeria um erro tão grande."

Aerodrome está dominando a Uniswap na Base

Dados mostram que, nos últimos 30 dias, o volume de negociações da Aerodrome foi de cerca de US$20,465 bilhões, com 56% de participação de mercado na Base; já a Uniswap teve entre US$12 e US$15 bilhões, com apenas 40-44% de participação. A Aerodrome lidera não só em volume (35-40% à frente), mas também em TVL, com US$473 milhões contra US$300-400 milhões da Uniswap.

A raiz da diferença está na enorme disparidade de rendimento para LPs. No pool ETH-USDC, a Uniswap V3 oferece rendimento anualizado de 12-15%, apenas com taxas de negociação; já a Aerodrome, com incentivos do token AERO, oferece 50-100% ou mais, de 3 a 7 vezes mais que a Uniswap. Nos últimos 30 dias, a Aerodrome distribuiu US$12,35 milhões em incentivos AERO, direcionando liquidez com precisão via votação veAERO. Em comparação, a Uniswap depende principalmente de taxas orgânicas, com incentivos pontuais e de menor escala.

Como alguém da comunidade observou: "A razão pela qual a Aerodrome domina o volume na Base é porque os provedores de liquidez só se importam com o retorno sobre cada dólar investido. A Aerodrome vence nesse quesito." Uma análise certeira.

Para os LPs, a marca Uniswap não é suficiente para mantê-los; eles só olham para o rendimento. Em L2s emergentes como a Base, a Aerodrome, como DEX nativa, construiu grande vantagem inicial com o modelo ve(3,3) otimizado e altos incentivos de tokens.

Nesse contexto, se a Uniswap ativar o fee switch e reduzir ainda mais o rendimento dos LPs, pode acelerar a migração de liquidez para a Aerodrome. Modelos preveem que o fee switch pode causar perda de 4-15% da liquidez, e na Base, esse percentual pode ser ainda maior. Com menos liquidez, o slippage aumenta, o volume de negociações cai e se inicia um ciclo negativo.

A nova proposta pode salvar a Uniswap?

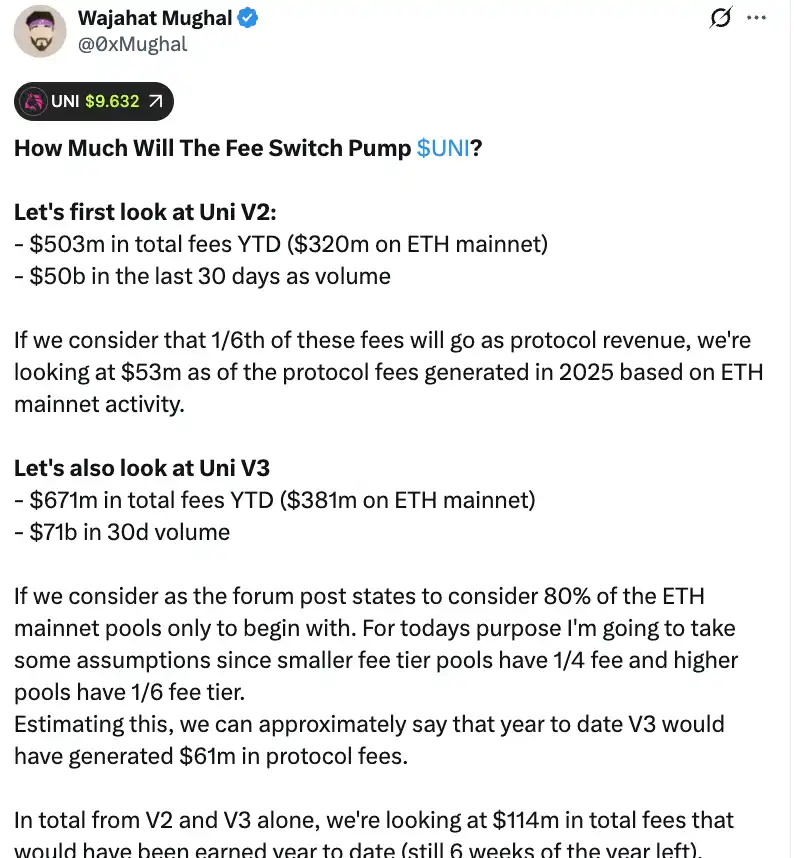

Do ponto de vista puramente numérico, o fee switch pode realmente gerar receitas consideráveis para a Uniswap. Segundo cálculos detalhados do membro da comunidade Wajahat Mughal, só os protocolos V2 e V3 já apresentam resultados animadores.

O V2 gerou US$503 milhões em taxas desde o início de 2025, com US$320 milhões vindos da mainnet Ethereum e US$50 bilhões em volume nos últimos 30 dias. Considerando uma divisão de 1/6, só na mainnet, a receita de taxas do protocolo pode chegar a US$53 milhões em 2025. O V3 foi ainda melhor: US$671 milhões em taxas no ano, US$381 milhões na mainnet, US$71 bilhões em volume nos últimos 30 dias. Considerando as diferentes proporções de taxas — pools de taxa baixa com 1/4, pools de taxa alta com 1/6 —, o V3 pode já ter gerado US$61 milhões em taxas do protocolo em 2025.

Somando V2 e V3, a receita de taxas do protocolo já chega a US$114 milhões no ano, faltando ainda seis semanas para o fim do ano. E esse número ainda está longe do potencial total da Uniswap. Não inclui os 20% restantes dos pools V3, taxas de outras chains além da mainnet (especialmente a Base, que gera quase tanto quanto a mainnet), volume do V4, leilões de desconto de taxas do protocolo, UniswapX, hooks agregadores e receita do sequenciador da Unichain. Considerando tudo isso, a receita anual pode facilmente ultrapassar US$130 milhões.

Com a queima imediata de 100 milhões de UNI (avaliados em mais de US$800 milhões ao preço atual), a tokenomics da Uniswap mudará radicalmente. O fully diluted valuation cairá para US$7,4 bilhões, e o market cap para cerca de US$5,3 bilhões. Com receita anual de US$130 milhões, a Uniswap poderia recomprar e queimar cerca de 2,5% do suprimento circulante por ano.

Isso significa que o P/L do UNI é de cerca de 40 vezes — não parece barato, mas considerando os muitos mecanismos de crescimento de receita ainda não totalmente explorados, esse número pode cair bastante. Como alguém da comunidade comentou: "É a primeira vez que o token UNI realmente parece atraente para se manter."

No entanto, por trás desses números bonitos, há preocupações importantes. Primeiro, o volume de 2025 é claramente maior que nos anos anteriores, muito por conta do bull market. Se o mercado entrar em ciclo de baixa, o volume cai e a receita do protocolo diminui. Usar previsões baseadas em dados de bull market para avaliação de longo prazo pode ser enganoso.

Segundo, ainda não se sabe como será feita a queima e o possível mecanismo de recompra. Será um sistema automatizado como o da Hyperliquid, ou outro método? A frequência, sensibilidade ao preço e impacto no mercado — todos esses detalhes afetarão o resultado real da queima. Se mal executado, grandes recompras podem causar volatilidade e deixar os detentores de UNI em uma situação desconfortável.

Quando Aerodrome, Curve, Fluid, Hyperliquid Spot e outros estão atraindo liquidez com altos incentivos, será que a Uniswap, ao reduzir o rendimento dos LPs, não acelerará a saída de capital? Os números são bonitos, mas sem a base da liquidez, qualquer previsão de receita é apenas castelo de cartas.

O fee switch pode, sem dúvida, dar suporte de valor ao UNI. Mas se pode realmente "salvar" a Uniswap e devolver ao antigo domínio DeFi, só o tempo e o mercado dirão.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

VCI Global faz um movimento ousado com investimento de 100 milhões de dólares em OOB Coin

Resumo: A VCI Global investiu US$ 100 milhões em OOB coins para crescimento estratégico. A Oobit transferiu sua moeda para a Solana visando maior velocidade e redução de custos. A VCI Global está integrando OOB em inteligência artificial e fintech para benefícios práticos.

Atualizações [ao Vivo] sobre a Aprovação do ETF de XRP

Notícias do Pi Network: O Pi pode competir com Ripple e Stellar sob o ISO 20022?

As duas principais altcoins “aprovadas por baleias” para acumular visando um grande rali em dezembro