Macro Insight: O "Névoa da Guerra" de Powell e os "Jogos Vorazes" Financeiros

O novo regime de políticas apresenta três características: visibilidade limitada, confiança frágil e distorções impulsionadas pela liquidez.

Título Original do Artigo: "Dirigindo na Neblina" e os Jogos Vorazes Financeiros

Autor Original do Artigo: arndxt, Analista de Cripto

Tradução do Artigo Original: Doraemon, Odaily

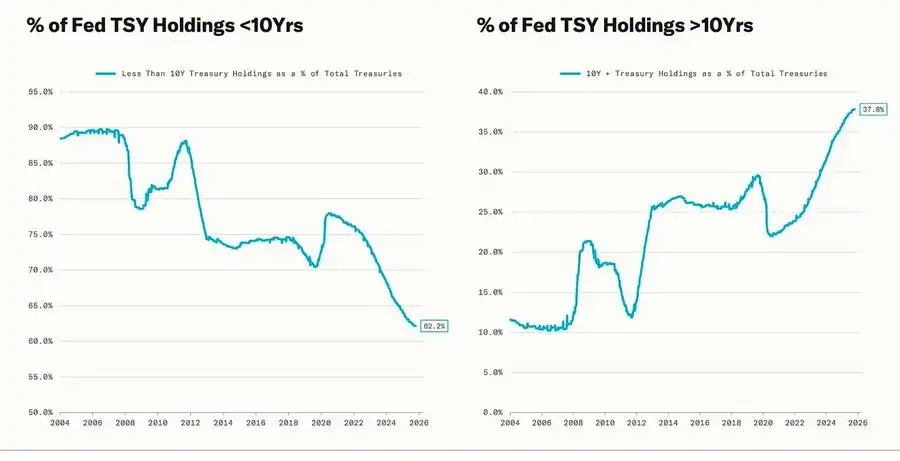

Uma correção significativa coincide com o ciclo de Quantitative Easing (QE)—quando o Federal Reserve intencionalmente estende a data de vencimento de seus ativos mantidos para reduzir os rendimentos de longo prazo (essa operação é conhecida como "Operation Twist" e QE2/QE3).

A metáfora de Powell sobre "Dirigir na Neblina" não se limita mais ao próprio Federal Reserve, mas tornou-se um reflexo da economia global atual. Seja formuladores de políticas, empresas ou investidores, todos estão tateando em um ambiente com falta de visibilidade clara, confiando apenas em reflexos de liquidez e mecanismos de incentivo de curto prazo.

O novo regime de políticas exibe três características: visibilidade limitada, confiança frágil e distorção impulsionada por liquidez.

O "Corte de Juros Hawkish" do Fed

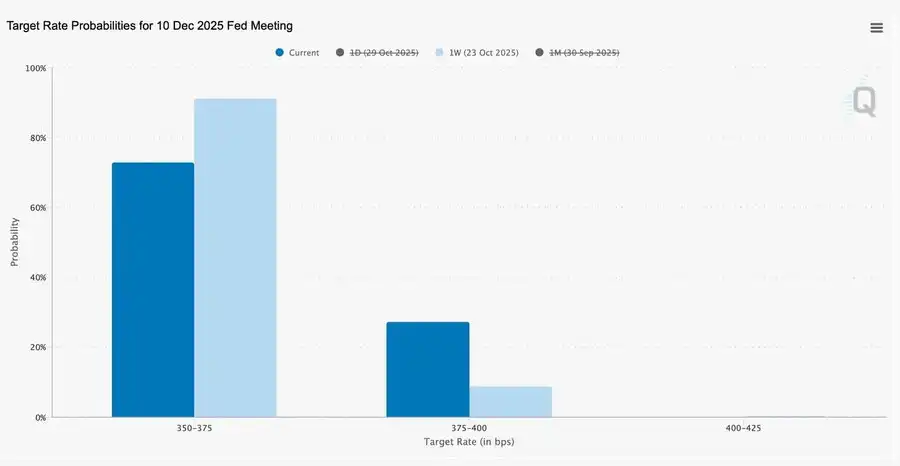

Este corte de juros de 25 pontos-base no estilo "gestão de risco" reduziu a faixa de juros para 3,75%–4,00%, sendo mais uma "reserva de opções" do que um afrouxamento.

Diante da existência de duas visões completamente opostas, Powell enviou um sinal claro ao mercado: "Reduza a velocidade—A visibilidade acabou."

Devido ao apagão de dados causado pelo shutdown do governo, o Fed estava quase "voando às cegas". A dica de Powell para os traders foi muito clara: Ainda é incerto se a taxa pode ser anunciada em dezembro. As expectativas de corte de juros recuam rapidamente, a curva de juros de curto prazo está achatando e o mercado está digerindo a mudança de "orientação por dados" para cautela por "falta de dados".

2025: Jogos Vorazes de Liquidez

As repetidas medidas de intervenção do banco central institucionalizaram o comportamento especulativo. Agora, o que determina o desempenho dos ativos não é a produtividade, mas a própria liquidez—essa estrutura levou a uma expansão contínua de avaliação enquanto o crédito na economia real enfraquece.

A discussão se estende ainda mais para uma análise sóbria do sistema financeiro atual: concentração passiva, reflexividade algorítmica, frenesi de opções de varejo—

· Capitais passivos e estratégias quantitativas dominam a liquidez, com a volatilidade sendo determinada por posições e não por fundamentos.

· Frenesi de compra de opções de compra de varejo e o Gamma squeeze no "setor Meme" criam impulso sintético de preços, enquanto fundos institucionais se concentram cada vez mais nos líderes de mercado.

· O apresentador chama esse fenômeno de "Jogos Vorazes Financeiros"—um sistema moldado por desigualdade estrutural e reflexividade de políticas, forçando pequenos investidores a uma sobrevivência especulativa.

Perspectiva para 2026: O Boom e os Riscos dos Investimentos em Capital

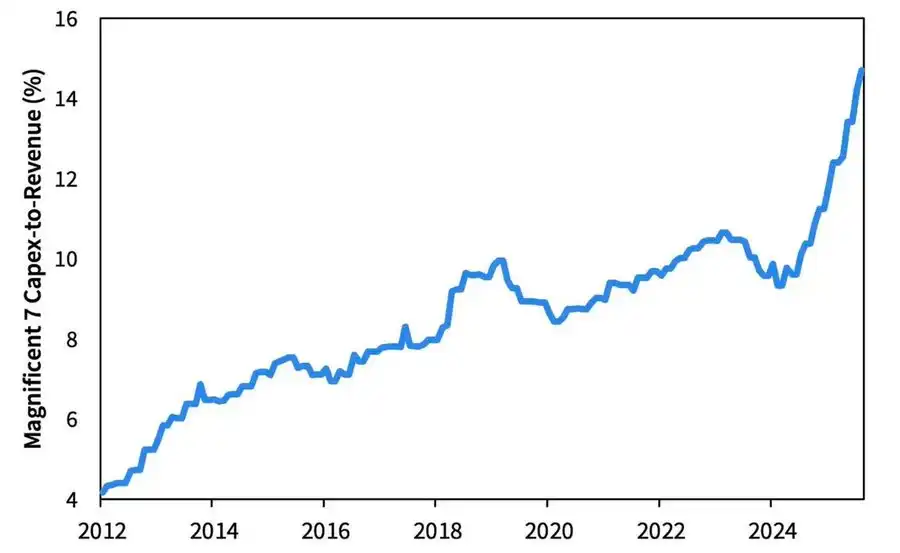

A onda de investimentos em IA está levando as "Big Tech" a uma fase de industrialização pós-ciclo—atualmente impulsionada por liquidez, mas enfrentando riscos sensíveis à alavancagem no futuro.

Os lucros corporativos permanecem fortes, mas a lógica subjacente está mudando: o antigo "caixa leve de ativos" está se transformando em um grande player de infraestrutura de capital.

· A expansão de IA e data centers, inicialmente dependente do fluxo de caixa, agora está recorrendo a financiamentos recordes de dívida—como a oferta de títulos da Meta de $250 bilhões, que foi excessivamente subscrita.

· Essa mudança implica pressão sobre as margens, aumento da depreciação, maiores riscos de refinanciamento—preparando o terreno para a virada do próximo ciclo de crédito.

Comentário Estrutural: Confiança, Distribuição e Ciclo de Políticas

Do tom cauteloso de Powell às reflexões finais, um tema claro permeia:

Centralização do poder e erosão da confiança.

Cada resgate de política quase sempre fortaleceu os maiores participantes do mercado, concentrando ainda mais a riqueza e enfraquecendo continuamente a integridade do mercado. As ações coordenadas do Federal Reserve e do Tesouro—do quantitative tightening (QT) às compras de títulos do Tesouro de curto prazo (Bill)—agravaram essa tendência:

Abundância de liquidez no topo da pirâmide, enquanto famílias comuns lutam com salários estagnados e dívidas crescentes.

O maior risco macroeconômico hoje não é mais a inflação, mas fadiga institucional. Embora o mercado pareça estar prosperando na superfície, a confiança na "justiça e transparência" está se erodindo—esta é a verdadeira vulnerabilidade sistêmica dos anos 2020.

Insights Macro | Atualização de 2 de novembro de 2025

Esta edição cobre os seguintes tópicos:

· Eventos Macroeconômicos da Semana

· Heatmap do Bitcoin

· Visão Geral do Mercado

· Principais Indicadores Econômicos

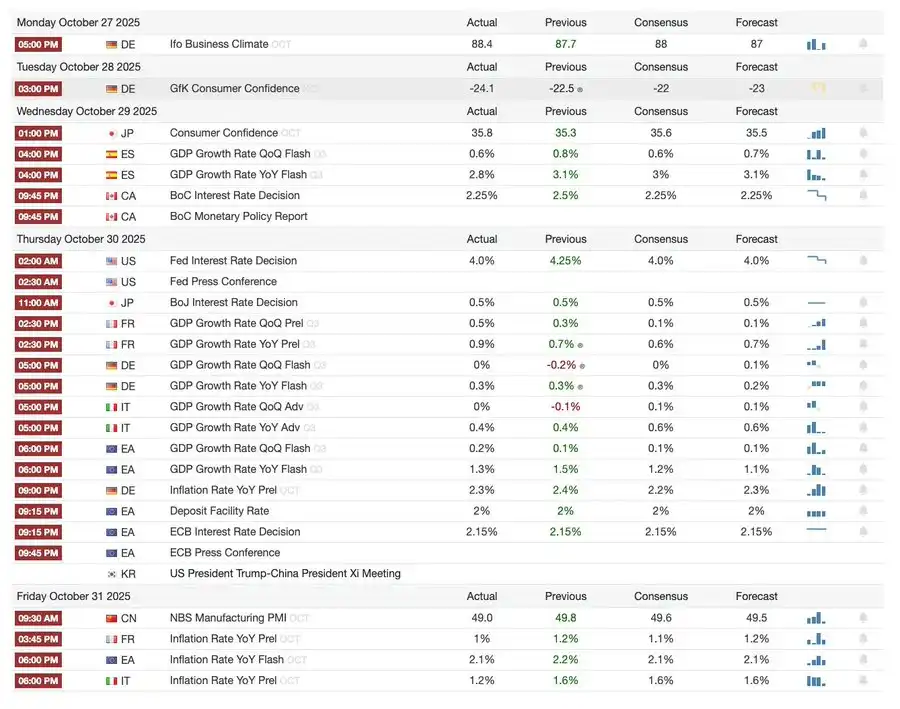

Eventos Macroeconômicos da Semana

Semana Passada

Próxima Semana

Heatmap do Bitcoin

Eventos de Mercado e Atualizações Institucionais

· Mt. Gox estende o prazo de reembolso para 2026, com cerca de $4 bilhões em Bitcoin ainda congelados.

· O ETF de Solana da Bitwise atinge um recorde de $3,389 bilhões em AUM na primeira semana, apesar da aprovação da SEC ainda estar pendente.

· ConsenSys planeja IPO em 2026, com underwriters incluindo JPMorgan e Goldman Sachs, visando uma avaliação de $7 bilhões.

· Trump Media Group lança o Truth Predict—o primeiro mercado de previsões em colaboração com uma plataforma de mídia social e a Crypto.com.

Atualizações em Infraestrutura Financeira e de Pagamentos

· Mastercard adquire a startup de infraestrutura cripto Zerohash por até $2 bilhões.

· Western Union planeja lançar a stablecoin USDPT na Solana em 2026 e registrou a marca WUUSD.

· Citibank faz parceria com a Coinbase para lançar uma rede de pagamentos de stablecoin institucional 24/7.

· Circle lança a Arc Testnet, atraindo mais de 100 instituições, incluindo BlackRock e Visa.

Expansão de Ecossistema e Plataforma

· MetaMask introduz contas multi-chain, suportando EVM, Solana e futura integração com Bitcoin.

Desenvolvimentos Globais e Regionais

· Quirguistão lança uma stablecoin colateralizada em BNB; enquanto isso, Trump concede perdão a CZ, abrindo caminho para o retorno da Binance ao mercado dos EUA.

· Os EUA registram um influxo de $199,2 milhões em um ETF spot de SOL (excluindo capital semente).

· Japão introduz uma stablecoin de iene totalmente compatível, JPYC, visando uma circulação de $65–70 bilhões até 2028.

· Ant Group registra a marca "ANTCOIN" e retorna discretamente à corrida das stablecoins em Hong Kong.

· Interrupções nos serviços de nuvem da AWS e Microsoft causam turbulência no mercado, com declarações conflitantes de ambos os lados.

· O blockchain Kinexys da JPMorgan facilita a primeira transação de tokenização de fundo de private equity, avançando na adoção institucional.

· Tether torna-se um dos principais detentores de títulos do Tesouro dos EUA, com participações chegando a $135 bilhões e retornos anualizados acima de $10 bilhões.

· Metaplanet inicia um programa de recompra de ações para lidar com a queda dos ativos líquidos.

· Negociação de ativos de privacidade esquenta, com o preço do ZEC superando o pico de 2021, mas ficando atrás do DASH nos ganhos semanais.

· Sharplink implanta $200 milhões em ETH na Linea para obter rendimentos DeFi.

· Com a popularização das apostas esportivas, a Polymarket planeja lançar oficialmente seu produto nos EUA até o final de novembro.

· Securitize anunciou que abrirá capital por meio de uma fusão SPAC de $1,25 bilhão.

· Visa adicionou suporte para quatro stablecoins e quatro blockchains para pagamentos.

· 21Shares entrou com pedido para um ETF Hyperliquid, com mais fundos cripto entrando no mercado.

· KRWQ tornou-se a primeira stablecoin de won coreano emitida na Base chain.

Visão Geral do Mercado

A economia global está em transição do risco de inflação para o risco de confiança—a estabilidade futura dependerá da clareza das políticas e não da liquidez.

A política monetária global está entrando em uma fase de baixa visibilidade. Nos EUA, o FOMC cortou as taxas em 25 pontos-base para 3,75%–4,00%, revelando divisões internas crescentes. Powell sugeriu que futuros afrouxamentos "não estão garantidos". Os shutdowns do governo impedem que formuladores de políticas acessem dados-chave, agravando os riscos de erros de política. A confiança do consumidor enfraquecida e um mercado imobiliário em desaceleração indicam que o sentimento do mercado, e não as medidas de estímulo, está moldando o caminho para um "pouso suave" econômico.

Nos países do G10: o Banco do Canadá completou seu corte final de juros, o Banco Central Europeu manteve as taxas em 2,00% e o Banco do Japão pausou cautelosamente. O desafio comum enfrentado por todos é como suprimir o crescimento econômico em meio à inflação persistente no setor de serviços. Enquanto isso, o PMI da China voltou ao território de contração, mostrando uma recuperação fraca, demanda privada lenta e fadiga de políticas.

Além dos riscos políticos, o shutdown do governo dos EUA ameaça o funcionamento normal dos programas de bem-estar e pode atrasar a divulgação de dados-chave, enfraquecendo a confiança na governança fiscal. O mercado de títulos começou a digerir expectativas de queda nos rendimentos e desaceleração do crescimento econômico, mas o verdadeiro risco está na quebra dos mecanismos institucionais de feedback—onde atrasos nos dados, hesitação política e queda da confiança pública se entrelaçam, levando, em última análise, a uma crise.

Principais Indicadores Econômicos

Inflação nos EUA: Recuperação Moderada, Caminho Mais Claro

A recuperação da inflação é impulsionada principalmente pela oferta e não pela demanda. As pressões centrais permanecem sob controle, e o enfraquecimento do emprego dá ao Fed espaço para continuar cortando as taxas sem provocar um novo aumento da inflação.

· Inflação de setembro: 3,0% ano a ano, 0,3% mês a mês, a mais rápida desde janeiro deste ano, mas ainda abaixo das expectativas, reforçando a narrativa de "pouso suave".

· O núcleo do CPI, excluindo alimentos e energia, subiu 3,0% ano a ano e 0,2% mês a mês, indicando estabilidade de preços no núcleo.

· Os preços dos alimentos aumentaram 2,7%, com os preços da carne subindo 8,5%, impactados pela escassez de mão de obra agrícola devido a restrições à imigração.

· Aumento significativo nos custos de utilidades: preços da eletricidade subiram 5,1%, gás natural 11,7%, impulsionados principalmente pelo consumo de energia dos data centers de IA—um novo motor de inflação.

· A inflação do setor de serviços caiu para 3,6%, o menor nível desde 2021, indicando um mercado de trabalho em resfriamento que está aliviando as pressões salariais.

· A resposta do mercado foi positiva: alta do mercado de ações, futuros de taxas de juros fortalecendo expectativas de corte de juros, rendimentos dos títulos em geral estáveis.

Demografia dos EUA: Ponto de Virada Crítico

A migração líquida tornou-se negativa, trazendo desafios ao crescimento econômico, oferta de trabalho e capacidade de inovação.

Os EUA podem ver seu primeiro declínio populacional em um século. Embora a taxa de natalidade ainda seja maior que a de mortalidade, a migração líquida negativa está compensando o aumento projetado de 3 milhões de pessoas até 2024. Os EUA enfrentam uma reversão demográfica não impulsionada por queda na fertilidade, mas por uma forte queda na imigração devido à política. Impactos de curto prazo incluem escassez de mão de obra e aumento de salários, enquanto riscos de longo prazo focam em pressão fiscal e desaceleração da inovação. A menos que essa tendência seja revertida, os EUA podem seguir o caminho do envelhecimento do Japão—desaceleração do crescimento econômico, aumento de custos e desafios estruturais de produtividade.

De acordo com projeções do AEI, a migração líquida em 2025 é de -525.000 pessoas, o primeiro valor negativo na história moderna.

· Dados do Pew Research Center mostram uma diminuição de 1,5 milhão na população nascida no exterior na primeira metade de 2025, principalmente devido à deportação e saída voluntária.

· Estagnação do crescimento da força de trabalho, com setores como agricultura, construção e saúde enfrentando grandes escassezes e pressões salariais.

· 28% dos jovens dos EUA são imigrantes ou filhos de imigrantes; se a imigração fosse zerada, a população abaixo de 18 anos poderia cair 14% até 2035, agravando os encargos com aposentadoria e saúde.

· 27% dos médicos e 22% dos auxiliares de enfermagem são imigrantes; se a oferta diminuir, a indústria de saúde pode acelerar a automação e robotização.

· Risco de inovação: Imigrantes contribuíram com 38% dos Prêmios Nobel e cerca de 50% das startups bilionárias; se a tendência se inverter, o motor de inovação dos EUA sofrerá.

Recuperação das Exportações do Japão: Resiliência em Meio à Incerteza Tarifária

Apesar do impacto das tarifas dos EUA, as exportações do Japão apresentaram recuperação. As exportações em setembro cresceram 4,2% ano a ano, marcando o primeiro crescimento positivo desde abril, impulsionado principalmente pela renovada demanda da Ásia e Europa.

Após meses de contração, as exportações do Japão voltaram a crescer, com aumento de 4,2% ano a ano em setembro, o maior desde março. Essa recuperação destaca que, apesar das novas tensões comerciais com os EUA, a demanda regional permanece robusta e as cadeias de suprimentos se ajustaram adequadamente.

O desempenho comercial do Japão indica que, apesar das tarifas dos EUA sobre automóveis (uma categoria-chave de exportação), a demanda externa da Ásia e Europa começou a se estabilizar. O aumento das importações, por outro lado, sugere uma recuperação doméstica modesta impulsionada por um iene mais fraco e ciclos de recomposição de estoques.

Perspectivas:

· A recuperação das exportações deve ganhar ritmo gradualmente com a normalização das cadeias de suprimentos internas da Ásia e dos preços de energia

· O protecionismo contínuo dos EUA permanece como principal obstáculo para sustentar o ímpeto das exportações até 2026

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

BNB pode chegar a US$1.200, mas previsão da Ozak AI sugere retornos muito maiores

Privacidade em julgamento enquanto cofundador da Samourai Wallet é preso por escrever código

Analista de Bitcoin alerta que previsões de preço podem refletir viés dos vendedores