Na véspera da explosão do Bitcoin no final do ano: ETF absorvendo liquidez, corte de juros como catalisador, o roteiro de multiplicação das altcoins já está escrito

O mercado de criptomoedas apresentou sinais de recuperação em outubro de 2025, com o sentimento dos investidores mudando de cauteloso para cautelosamente otimista. O fluxo líquido de capital passou de negativo para positivo, com maior participação institucional e um ambiente regulatório em melhoria. Os ETFs de bitcoin à vista registraram entradas significativas de capital, enquanto a aprovação de ETFs de altcoins injetou nova liquidez no mercado. No contexto macroeconômico, as expectativas de cortes de juros pelo Federal Reserve aumentaram e o ambiente político global tornou-se mais favorável. Resumo gerado por Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e integridade ainda estão em constante atualização.

Panorama geral do mercado: transição da cautela para o otimismo prudente

No final de outubro de 2025, o mercado de criptomoedas, após um período de ajustes, apresenta sinais claros de recuperação. O sentimento de cautela que dominou o mercado nos últimos dois meses começa gradualmente a se dissipar, especialmente após a forte correção de 11 de outubro, quando o sentimento dos investidores passou do pânico para uma racionalidade progressiva. Diversos indicadores-chave apontam que a região de fundo do mercado foi efetivamente testada e novas forças compradoras estão se acumulando.

A recuperação do mercado não se reflete apenas nos preços, mas também em melhorias multidimensionais no fluxo de capital, participação institucional e ambiente regulatório. Desde o final de outubro, o fluxo líquido de capital do mercado passou de negativo para positivo, ETFs de altcoins foram aprovados em massa e as expectativas de flexibilização da política monetária global aumentaram, injetando nova vitalidade no mercado.

Dados até 29 de outubro mostram que o valor total de mercado das criptomoedas voltou a US$ 3,97 trilhões, um aumento de 2,06% em relação à semana anterior. O índice de medo do mercado também subiu de níveis baixos para 39, indicando que, embora os investidores ainda estejam cautelosos, o sentimento melhorou significativamente.

Mudanças positivas na estrutura do mercado também são evidentes na conclusão do processo de desalavancagem. O crash de 11 de outubro liquidou muitas posições altamente alavancadas e, nas quatro semanas até 22 de outubro, o valor total de liquidações na rede caiu gradualmente, contendo de forma eficaz a especulação excessiva no mercado de derivativos. Atualmente, o volume de contratos em aberto de bitcoin retornou a níveis saudáveis, a taxa de financiamento permanece positiva, mas sem sinais de superaquecimento, indicando uma base de mercado mais sólida.

Mercado de ETF: principal canal para entrada em escala de capital institucional

ETF spot de Bitcoin: principal indicador da demanda institucional por alocação

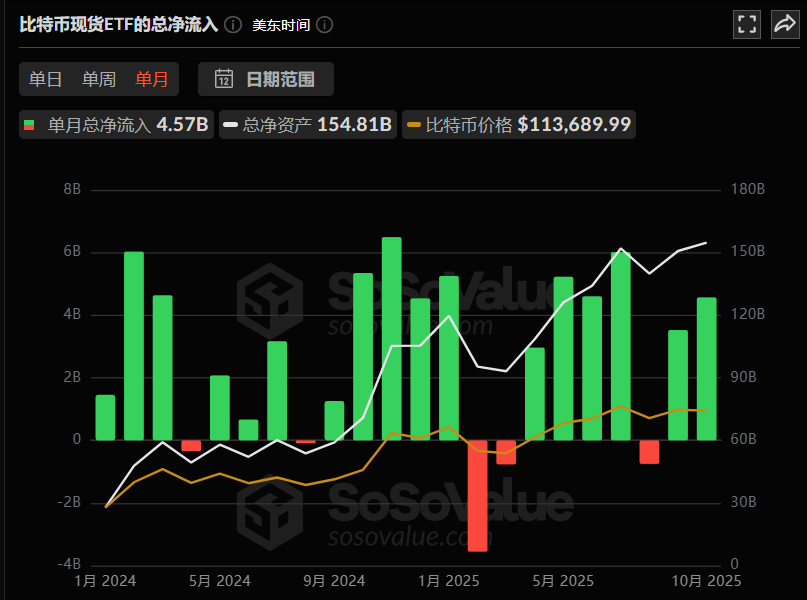

O destaque mais notável do mercado de criptomoedas em outubro concentrou-se no setor de ETFs, onde o fluxo de capital e o comportamento institucional confirmaram o retorno da confiança do mercado. O ETF spot de bitcoin registrou um fluxo líquido acumulado de US$ 4,57 bilhões no mês.

Até 29 de outubro, o total de ativos sob gestão dos ETFs spot de bitcoin atingiu o recorde histórico de US$ 154,8 bilhões, representando 6,8% do valor total de mercado do bitcoin, tornando-se um importante reservatório de capital do mercado.

Segundo dados semanais, de 20 a 27 de outubro, o fluxo líquido semanal atingiu US$ 446 milhões, com destaque para o fundo IBIT da BlackRock, que absorveu US$ 324 milhões em uma semana e já ultrapassa 800 mil BTC em posição. Esses números evidenciam a postura fortemente otimista das principais instituições financeiras em relação ao bitcoin.

Para o mercado financeiro tradicional, o fluxo de capital para ETFs é um indicador central das expectativas do mercado — em comparação com a subjetividade do hype nas redes sociais e as limitações técnicas dos gráficos, o fluxo de capital para ETFs reflete de forma mais objetiva a real intenção de alocação de instituições e capital de longo prazo.

Comportamento de alocação institucional: criptoativos tornam-se parte importante dos portfólios

A característica marcante desta alta de mercado é o “fortalecimento do perfil institucional”.

Principais instituições financeiras continuam ampliando sua exposição a criptoativos: Morgan Stanley abriu canais de alocação de bitcoin e ethereum para todos os seus clientes de gestão de patrimônio; JPMorgan agora permite que clientes institucionais usem bitcoin como garantia de empréstimos, ampliando ainda mais os cenários de aplicação dos criptoativos.

Dados recentes mostram que a alocação média institucional em criptoativos já subiu para 19%, um recorde histórico; e 85% das instituições afirmam já ter alocado criptoativos ou planejam iniciar alocação em breve.

Isso indica que os criptoativos estão gradualmente se tornando uma “parte padronizada” dos portfólios institucionais, e não mais ativos especulativos marginais.

No âmbito corporativo, empresas tradicionais como Block, Inc. adicionaram criptomoedas ao balanço patrimonial, com reservas superiores a 8.000 bitcoins, avaliadas em cerca de US$ 550 milhões, demonstrando reconhecimento de valor de longo prazo.

ETF de Ethereum e rotação de capital: ajuste estratégico por trás das saídas de curto prazo

Em contraste com o desempenho robusto dos ETFs spot de bitcoin, os ETFs de ethereum apresentaram fraqueza relativa em outubro, com fluxo líquido acumulado de US$ 930 milhões.

Do ponto de vista da lógica de mercado, esse fenômeno pode ser interpretado como um “sinal de rotação de capital”: por um lado, parte do capital migrou de ethereum para bitcoin e Solana, que apresentam perspectivas de alta mais claras no curto prazo;

Por outro lado, pode ser que as instituições estejam realocando recursos para se preparar para novos produtos de ETF (como ETFs de futuros de ethereum e ETFs de altcoins) e para uma nova rodada de alocação.

Esse tipo de rotação não é incomum historicamente; no início de 2024, situação semelhante ocorreu e, após a atualização Cancun, o ethereum recebeu um fluxo significativo de capital de volta.

ETF de altcoins: aprovação em massa abre novo canal de liquidez

Em 28 de outubro, o mercado dos EUA recebeu os “primeiros ETFs de altcoins”, cobrindo três projetos principais: Solana, Litecoin e Hedera, incluindo o SOL ETF lançado pela Bitwise e Grayscale, além do LTC ETF e HBAR ETF aprovados para negociação na Nasdaq pela Canary Capital.

Esse avanço marca o reconhecimento crescente da classe de ativos cripto pelo sistema financeiro tradicional. Vale ressaltar que esses primeiros ETFs de altcoins são apenas o começo para o mercado.

Segundo dados públicos, ainda há 155 ETFs de altcoins aguardando aprovação, cobrindo 35 ativos principais, e o mercado espera que o fluxo inicial de capital supere a soma das duas primeiras rodadas de ETFs de bitcoin e ethereum. Se todos esses ETFs forem aprovados, o mercado cripto poderá experimentar uma “onda de choque de liquidez” sem precedentes.

Historicamente, o lançamento do ETF de bitcoin atraiu mais de US$ 50 bilhões, enquanto o ETF de ethereum trouxe um acréscimo de US$ 25 bilhões em ativos.

Na essência, o ETF não é apenas um produto financeiro, mas um “canal padronizado” para entrada de capital no mercado cripto — quando esse canal se expande de bitcoin e ethereum para SOL, XRP, LINK, AVAX e outras altcoins, todo o sistema de avaliação do mercado cripto será reestruturado, com potencial para aumentar significativamente a liquidez e eficiência de precificação dos ativos de menor capitalização.

As instituições estão aprofundando sua atuação nos ETFs de altcoins: a ProShares planeja lançar o CoinDesk 20 ETF, que acompanhará o desempenho de 20 criptoativos como BTC, ETH, SOL, XRP; a REX-Osprey lançou o 21-Asset ETF, permitindo que os detentores recebam “rendimento de staking” de tokens como ADA, AVAX, NEAR, SEI, TAO, diversificando ainda mais os modelos de retorno dos ETFs. Apenas para Solana, há atualmente 23 ETFs aguardando aprovação, evidenciando que o apetite institucional por risco em criptoativos está aumentando, com a curva de risco se estendendo do bitcoin para todo o ecossistema DeFi.

Ambiente macro: expectativas de liquidez e políticas favoráveis impulsionam o mercado

Política monetária do Fed: expectativa de corte de juros amplia espaço de liquidez

Além dos ETFs, a expectativa de “flexibilização da liquidez” no âmbito macroeconômico é outro fator central para o desempenho do mercado.

Em 29 de outubro, dados de mercado mostraram que a probabilidade de o Fed cortar os juros em 25 pontos-base era de 98,3%, expectativa já precificada nos mercados — o índice do dólar enfraqueceu, ativos de risco subiram em bloco e o preço do bitcoin ultrapassou US$ 114.900. Do ponto de vista do capital, cortes de juros significam menor custo de capital, levando o excesso de liquidez a buscar retornos mais elevados.

No contexto de 2025, com mercados tradicionais (ações, títulos) sem destaques claros de crescimento, o mercado cripto, ainda com “espaço para narrativas”, tornou-se o foco do capital, atraindo recursos do mercado tradicional para o universo cripto.

O núcleo do CPI dos EUA em setembro também reforça a expectativa de corte de juros.

O núcleo do CPI de setembro registrou 0,2% no mês, abaixo da expectativa de 0,3%, indicando alívio contínuo das pressões inflacionárias. Com o impasse do governo e o desaquecimento do mercado de trabalho, o corte de juros pelo Fed em outubro tornou-se altamente provável. Segundo o CME “FedWatch”, a probabilidade de corte de 25 pontos-base em outubro é de 96,7%, e de corte acumulado de 50 pontos-base até dezembro chega a 94,8%.

Ciclo global da dívida e criação de liquidez

De acordo com a análise do “ciclo global da dívida” de Raoul Pal, o endividamento global já chega a cerca de US$ 300 trilhões, dos quais cerca de US$ 10 trilhões (principalmente títulos do Tesouro dos EUA e títulos corporativos) vencerão em breve, exigindo injeção massiva de liquidez para evitar disparada nos rendimentos. Pal calcula que cada US$ 1 trilhão adicional de liquidez gera ganhos de 5-10% em ativos de risco como ações e criptomoedas;

Para o mercado cripto, no processo de refinanciamento desses US$ 10 trilhões, estima-se que US$ 2-3 trilhões fluam para ativos de risco, podendo impulsionar o BTC de US$ 60.000 em 2024 para mais de US$ 200.000 em 2026. Essa relação entre ciclo da dívida e criação de liquidez, na essência, reconfigura a lógica de funcionamento do mercado cripto. O tradicional ciclo de halving de 4 anos pode ser substituído por um ciclo global de liquidez, aumentando ainda mais a correlação entre o mercado cripto e o financeiro tradicional.

Ambiente regulatório: mudança para postura amigável e aceleração da conformidade

O otimismo do mercado nesta rodada não vem apenas do lado do capital, mas também do suporte regulatório.

Em 27 de outubro, a Casa Branca indicou o ex-advogado do setor cripto Michael Selig para presidir a Commodity Futures Trading Commission (CFTC) dos EUA, cuja postura amigável ao setor cripto trouxe confiança ao mercado; ao mesmo tempo, a Securities and Exchange Commission (SEC) dos EUA atualizou o mecanismo de criação de Exchange Traded Products (ETP), permitindo “resgate in loco” para ETFs de cripto, simplificando o processo e reduzindo a barreira de entrada institucional.

Atualmente, a postura regulatória dos EUA em relação ao mercado cripto mudou de “repressão” para “orientação para conformidade”, com o governo deixando de restringir a inovação cripto e passando a promover o desenvolvimento do setor dentro de um arcabouço regulatório, estabelecendo as bases para o funcionamento saudável de longo prazo do mercado.

Além disso, o perdão de Donald Trump ao fundador da Binance, CZ, também é visto como um importante sinal de melhoria no ambiente regulatório dos EUA para cripto.

Globalmente, os arcabouços regulatórios também estão se tornando mais claros. O Quênia aprovou a “Lei de Prestadores de Serviços de Ativos Virtuais de 2025”, estabelecendo um sistema de regulação dupla entre o banco central e a autoridade de mercado de capitais; a implementação do MiCA na Europa e o lançamento de ETFs duplos em Hong Kong tornam o ambiente regulatório global mais transparente, reduzindo a incerteza regulatória.

Fatores geopolíticos: alívio nas tensões comerciais entre China e EUA impulsiona ativos de risco

Entre 25 e 26 de outubro, equipes econômicas e comerciais da China e dos EUA realizaram uma nova rodada de negociações em Kuala Lumpur, chegando a consenso preliminar em vários temas importantes. O alívio nas tensões comerciais entre China e EUA impulsionou significativamente o apetite global por risco. Como resultado, ouro e prata à vista abriram em baixa, o preço do petróleo subiu e os futuros das ações dos EUA avançaram. O mercado cripto, como importante representante dos ativos de risco, também se beneficiou do ambiente macroeconômico mais favorável. Esse avanço significa que as duas maiores economias do mundo estão reduzindo atritos comerciais, criando um ambiente mais amigável para o fluxo global de capitais. O mercado cripto, como classe de ativos altamente globalizada, naturalmente se beneficia disso.

Reconstrução da teoria dos ciclos de mercado: da narrativa do halving à narrativa da liquidez

Arthur Hayes: o ciclo de quatro anos morreu, o ciclo da liquidez é eterno

O ex-CEO da BitMEX, Arthur Hayes, em seu artigo de blog “Long Live the King”, publicado no final de outubro, desafia a teoria tradicional dos ciclos do mercado cripto. Ele acredita que, embora alguns traders esperem que o bitcoin atinja rapidamente o topo do ciclo e despenque em 2026, a lógica do mercado mudou fundamentalmente — o “ciclo de halving de quatro anos” do bitcoin perdeu a validade, e o verdadeiro motor do mercado é o “ciclo global de liquidez”, especialmente a ressonância das políticas monetárias do dólar e do yuan.

Hayes aponta que as três últimas altas e baixas do mercado cripto (2009-2013, 2013-2017, 2017-2021) parecem seguir a regra do “bull market após o halving, ciclo de quatro anos”, mas, na essência, cada ciclo coincidiu com o “ciclo de expansão do crédito” do dólar ou do yuan: 2009-2013, o Fed lançou QE ilimitado e a China expandiu o crédito em larga escala; 2013-2017, a expansão do crédito em yuan impulsionou o boom das ICOs, injetando liquidez no mercado cripto; 2017-2021, as políticas de “helicopter money” dos governos Trump e Biden inundaram o mundo de liquidez. Quando a expansão do crédito do dólar ou do yuan desacelerou, o bull market do bitcoin também terminou — essencialmente, o bitcoin é um “barômetro” da liquidez global, não um ativo impulsionado apenas pelo halving. Em 2025, a lógica do “halving” desmorona: as políticas monetárias dos EUA e da China entraram em um “novo normal de flexibilização contínua”, com pressões políticas exigindo manutenção de políticas monetárias e fiscais expansionistas, e a liquidez não será mais restringida por ciclos tradicionais. Os EUA precisam “aquecimento econômico” para diluir o alto endividamento, com o governo Trump pressionando o Fed a cortar juros e aumentar gastos; a China, para combater a deflação, também está expandindo o crédito, ambos injetando capital no mercado. Com base nisso, Hayes conclui: “O ciclo de quatro anos morreu, o verdadeiro ciclo é o da liquidez. Enquanto EUA e China mantiverem políticas monetárias expansionistas, o bitcoin continuará em alta.” Isso significa que o mercado cripto não será mais limitado pelo “cronograma do halving”, mas sim pelo “rumo das políticas monetárias do dólar e do yuan”. Ele encerra com “O rei está morto, viva o rei”, simbolizando o fim do ciclo tradicional do halving e o início de um novo ciclo dominado pela liquidez.

Raoul Pal: teoria do ciclo de 5,4 anos reconstrói o modelo tradicional

O ex-executivo do Goldman Sachs e fundador da Real Vision, Raoul Pal, propôs a “teoria do ciclo de 5,4 anos”, que reconstrói fundamentalmente o tradicional ciclo de 4 anos do halving do bitcoin. Ele argumenta que o ciclo tradicional não é impulsionado pelo protocolo do bitcoin (halving), mas sim porque as três últimas rodadas (2009-2013, 2013-2017, 2017-2021) coincidiram com o “ciclo global de refinanciamento da dívida”, e cada ciclo terminou devido à política monetária restritiva, não pelo halving em si. O ponto de inflexão dessa teoria foi a mudança estrutural da dívida dos EUA em 2021-2022: em ambiente de juros próximos de zero, o Tesouro dos EUA estendeu o prazo médio da dívida de cerca de 4 anos para 5,4 anos. Isso não só alterou o cronograma de refinanciamento da dívida dos EUA, mas também redefiniu o ritmo de liberação de liquidez global, adiando o pico cíclico do bitcoin do tradicional quarto trimestre de 2025 para o segundo trimestre de 2026, e indicando que o quarto trimestre de 2025 será uma janela crucial de recuperação. Segundo o modelo de Pal, o segundo trimestre de 2026 verá o pico histórico de liquidez global; quando o índice ISM de manufatura dos EUA ultrapassar 60, o bitcoin entrará na “zona da banana” de alta acelerada, com preço-alvo entre US$ 200.000 e US$ 450.000. Essa previsão, baseada na relação entre ciclo da dívida e preços de ativos, oferece uma nova perspectiva para entender o mercado.

Conclusão

O mercado cripto de outubro de 2025 está em um ponto de inflexão crucial. A teoria tradicional do ciclo de halving dá lugar à narrativa do ciclo de liquidez global, com capital institucional entrando em massa por canais padronizados como ETFs, ambiente regulatório cada vez mais favorável e dados on-chain confirmando maior atividade de mercado — fatores que juntos impulsionam o mercado para uma nova fase. Diferentemente dos ciclos anteriores, os motores desta rodada são mais diversificados, institucionais e fundamentados.

A tendência de transformação do mercado de “ativo especulativo marginal” para “ativo de alocação mainstream” é clara, com o sistema de avaliação sendo reestruturado. Embora a volatilidade de curto prazo seja inevitável, o cenário de médio e longo prazo permanece otimista diante da liquidez global abundante, maior participação institucional e inovação tecnológica contínua. Os investidores devem reconhecer as mudanças estruturais do mercado, compreender a lógica de funcionamento sob uma perspectiva macro mais ampla e manter consciência de risco para aproveitar oportunidades e alcançar seus objetivos. À medida que o mercado cripto se integra ainda mais ao sistema financeiro global, sua correlação com o mercado tradicional aumentará, exigindo dos investidores uma estrutura de análise mais abrangente e estratégias de investimento mais profissionais.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Solana mantém suporte de 3 anos e mira resistência em US$ 280 para próxima grande alta

Gráfico de Preço do PEPE Indica Reversão em Zona de Sobrevenda com RSI Apontando para Cima

O preço do SEI se mantém acima do suporte enquanto traders acompanham a possível alta em direção a US$ 0,2400

BlockDAG registra pré-venda de mais de $433 milhões e entrada limitada a $0,0015, superando NEAR e APT: este é o lançamento de cripto mais aguardado de 2025?

Descubra por que a pré-venda de mais de $433 milhões da BlockDAG e a contagem regressiva para o GENESIS DAY superam NEAR e Aptos, garantindo seu lugar entre as principais criptomoedas em 2025. Aptos ganha força com o apoio de instituições. BlockDAG entra na contagem regressiva final para o GENESIS DAY. BlockDAG estabelece referência para 2025.