Como funciona o DeFi

Elementos fundamentais para o funcionamento do sistema DeFi: falha do TVL, rendimento circular, volume de empréstimos e alavancagem sistêmica desconhecida.

Elementos fundamentais para o funcionamento do sistema DeFi: falhas do TVL, rendimento em loop, volume de empréstimos e alavancagem sistêmica desconhecida.

Autor: @lakejynch

Tradução: AididiaoJP, Foresight News

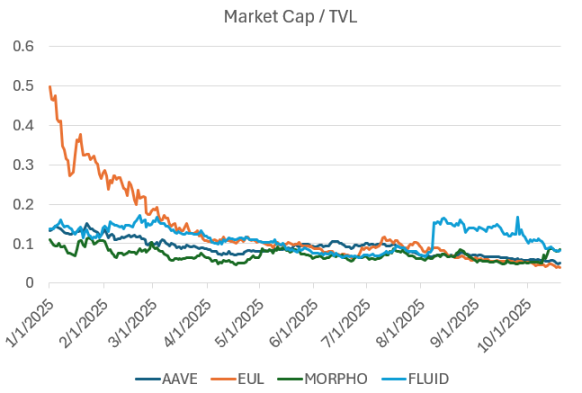

O sistema de avaliação do DeFi já não funciona, e a maioria de nós nem percebeu. Hoje, vamos analisar a aplicação desse indicador no setor de empréstimos.

O mercado de empréstimos negocia em relação ao TVL

O TVL é usado como um indicador proxy para avaliar protocolos de empréstimo. Após conversar com a maioria das principais equipes de empréstimos DeFi, acreditamos que o TVL esconde mais do que revela.

Tentamos olhar além do crescimento superficial para investigar os verdadeiros elementos fundamentais que fazem o sistema DeFi funcionar.

A seguir estão nossas descobertas:

TVL é um mau indicador para empréstimos

Em 2019, usamos o TVL como métrica. Durante os experimentos iniciais do DeFi (Maker, Compound, Uniswap, Bancor, etc.), Scott Lewis e a equipe do DeFi Pulse inventaram o indicador TVL como uma forma de comparar diferentes projetos. Naqueles dias, quando só existiam market makers automatizados, o TVL era um bom indicador. À medida que o setor amadureceu, começamos a otimizar para eficiência de capital (Uniswap v3, Pendle & Looping, Euler, Morpho), e o TVL começou a perder seu valor comparativo.

Em outras palavras, a lógica operacional do DeFi mudou de “podemos fazer isso?” para “quão bem podemos fazer isso?”; o TVL rastreia o primeiro, mas hoje está claro que precisamos de indicadores melhores para medir o segundo.

Um dos problemas do TVL em empréstimos é que ele pode se referir a:

- O fornecimento total de capital, sem considerar a porcentagem emprestada. Se houver 1 bilhão de dólares em capital depositado por credores, o TVL do protocolo mostrará 1 bilhão de dólares (independentemente do valor emprestado).

- O fornecimento total de capital menos o valor emprestado. Se houver 1 bilhão de dólares em capital depositado por credores, dos quais 500 milhões de dólares foram emprestados, o TVL do protocolo mostrará 500 milhões de dólares.

Isso causa confusão para os subscritores. Mesmo entre os dois exemplos acima, “TVL” pode se referir a bases de capital completamente diferentes.

Além disso, ambas as formas de medição têm falhas e quase não revelam a saúde do protocolo.

- O fornecimento total não mostra quanto empréstimo o protocolo realmente facilitou.

- O fornecimento total menos o valor emprestado não mostra a eficiência do capital, apenas recompensa o capital ocioso.

Um protocolo de empréstimo eficaz é aquele que consegue combinar credores e tomadores de empréstimo de forma eficiente e em grande escala, e as definições atuais de TVL não capturam essa dinâmica.

Na melhor das hipóteses, o TVL fornece apenas uma estimativa aproximada do “tamanho” para os subscritores.

Plataformas de empréstimo eram usadas principalmente para negociação alavancada e gestão de exposição de risco

Mas isso já mudou.

Historicamente, os mercados de empréstimos eram usados para operações alavancadas long/short de exposição ao risco, mas com a introdução da Hyperliquid, uma exchange de contratos perpétuos que oferece negociação sem KYC e risco de contraparte reduzido (embora não insignificante), os contratos perpétuos agora são amplamente utilizados e considerados uma ferramenta melhor para expressar opiniões direcionais.

Os mercados de empréstimos também tendem a não adicionar ativos com classificação potencialmente baixa. No entanto, as exchanges descentralizadas de contratos perpétuos competem para listar esses ativos o mais rápido possível. Para os traders, não precisar fazer loops manuais de alavancagem e poder acessar rapidamente novos ativos brilhantes é uma melhoria significativa na experiência do usuário.

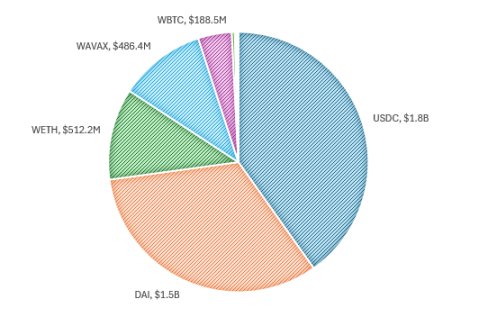

Como exemplo comparativo, podemos olhar para a Aave em seus primeiros dias, no final do último ciclo, com os ativos mainstream.

Principais ativos da Aave, 26 de abril de 2022

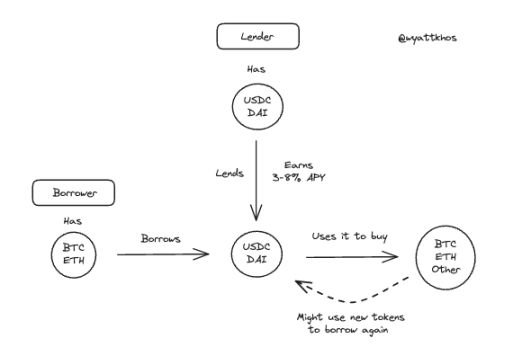

O padrão de uso era bem direto. Os credores forneciam stablecoins (principalmente USDC e DAI) em troca de rendimento, geralmente entre 3-8% ao ano, dependendo das condições de mercado. Enquanto isso, os tomadores de empréstimo depositavam ativos blue chip como BTC ou ETH como garantia para tomar stablecoins emprestadas, seja para realocar fundos mantendo a exposição ao risco, seja para alavancar e comprar mais do mesmo ativo.

Fluxo típico de usuários da Aave nos primeiros dias

Esse modelo ainda existe, mas hoje é menos dominante. Os contratos perpétuos tornaram-se uma forma competitiva, e até melhor, de operar long/short com base em garantias, e os mercados de empréstimos migraram para outros usos.

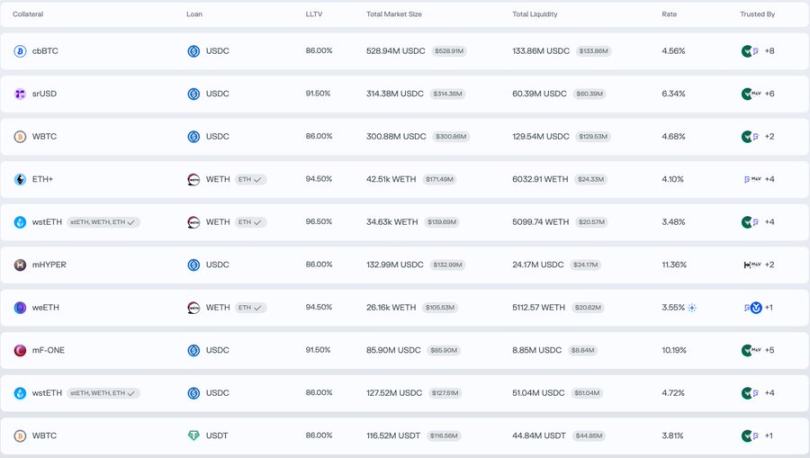

Para entender como os mercados de empréstimos são usados hoje, é útil olhar para os principais mercados na Morpho. Além do grande mercado de BTC (cbBTC e WBTC), os principais pares revelam um padrão de atividade diferente, menos relacionado à alavancagem direcional e mais à otimização de rendimento ou liquidez:

- Depositar ETH+, tomar WETH emprestado

- Depositar wstETH, tomar WETH emprestado

- Depositar mHYPER, tomar USDC emprestado

- Depositar mF-ONE, tomar USDC emprestado

Com isso, percebemos que...

O rendimento em loop é o principal caso de uso dos mercados de empréstimos DeFi atualmente

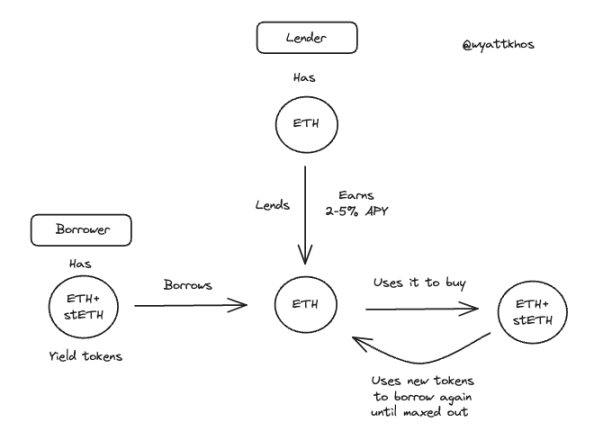

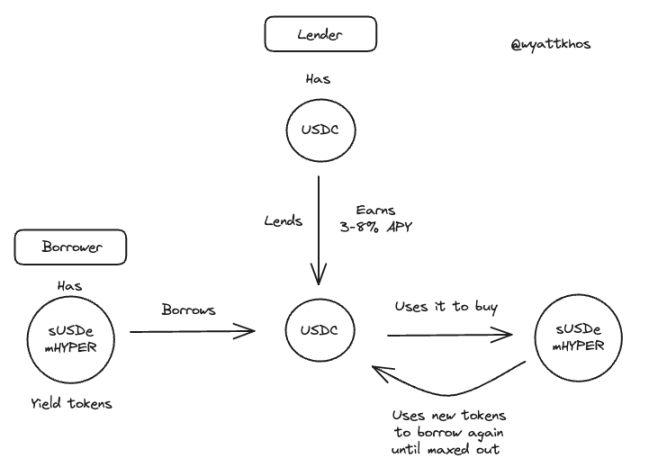

No exemplo acima da Morpho, o usuário deposita um ativo que gera rendimento, toma emprestado um ativo correspondente que não gera rendimento e usa os fundos emprestados para comprar mais do ativo original que gera rendimento, repetindo esse processo para amplificar os retornos.

A seguir, alguns exemplos de operações de loop em andamento.

Operação de loop ETH - stETH

Operação de loop sUSDe/mHYPER - USDC

O USDe da Ethena é um fator chave para o recente aumento das estratégias de rendimento em loop. Essa operação, agora amplamente utilizada, depende principalmente da Aave e da Pendle, embora possa ser replicada com outros ativos que geram rendimento. A sustentabilidade dessa estratégia depende diretamente da qualidade e estabilidade do rendimento subjacente. @shaundadevens fez um ótimo tweet em agosto descrevendo esse comportamento de mercado.

Essas estratégias de loop geralmente combinam três componentes:

- Uma “stablecoin” que gera rendimento

- Pendle, para separação de rendimento

- Um mercado de empréstimos, para alavancagem

No entanto, dois limites principais restringem o tamanho dessa operação.

1 Liquidez de ativos comuns

Deve haver liquidez suficiente de stablecoins disponíveis para empréstimo.

2 O rendimento da estratégia deve ser maior que a taxa de juros do empréstimo

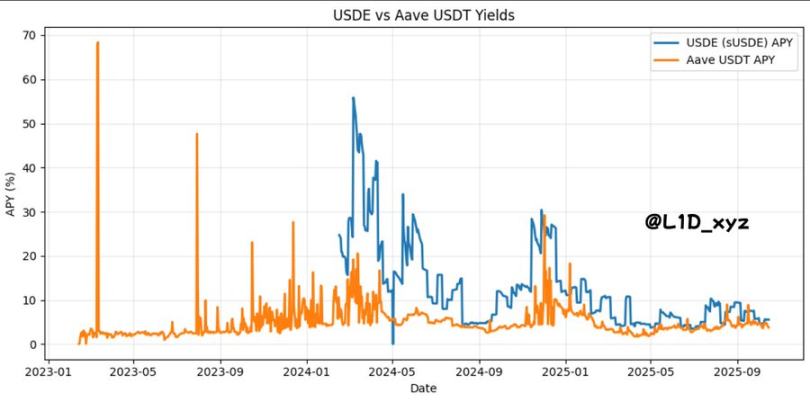

Se o custo do empréstimo se aproximar ou superar o rendimento subjacente, a estratégia entra em colapso. Portanto, qualquer nova estratégia de loop deve gerar rendimento superior ao do USDe. Por quê? Porque, como mostra o gráfico abaixo, o rendimento do USDe tornou-se, na prática, o custo de capital do DeFi, ou a taxa livre de risco. Da mesma forma, a taxa livre de risco do ETH acompanha a fonte de rendimento mais confiável do ETH, geralmente as recompensas de staking.

O impacto dessas taxas interligadas no espaço de design disponível no DeFi não deve ser subestimado.

Em outras palavras, sei que alguns de vocês terão dificuldade em aceitar isso, mas, por enquanto, você pode considerar o rendimento do USDe como o rendimento dos títulos do nosso setor.

Há algo poético nisso: nossa nação digital é construída sobre especulação, então faz sentido que nossa versão do rendimento dos títulos seja um proxy especulativo, derivado dos lucros generosos das operações de arbitragem de base.

Enquanto os protocolos de empréstimo mantiverem oferta suficiente de “ativos comuns” (como stablecoins USDC, USDT e DAI, além de ativos base como ETH e wBTC), as estratégias de loop podem expandir rapidamente o TVL.

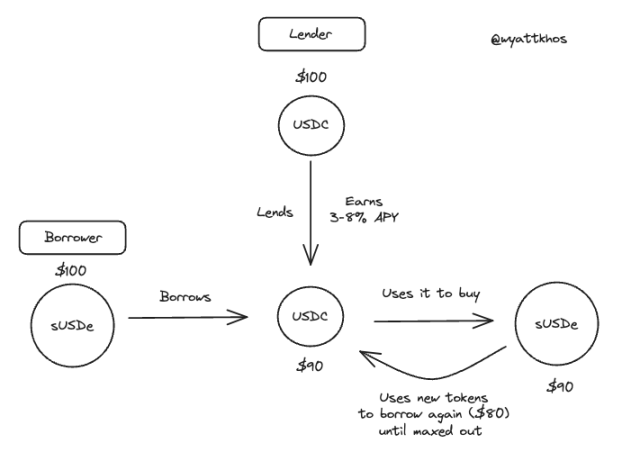

Isso leva a um problema do TVL como indicador de protocolos de empréstimo. O tomador deposita um ativo como garantia, toma empréstimo com base nele e, em seguida, redeposita os fundos emprestados, repetindo esse ciclo de cinco a dez vezes, conforme o limite de loan-to-value. O resultado é um dado de TVL inflado: o protocolo contabiliza o capital original do credor, o depósito inicial do tomador e cada novo depósito subsequente durante o loop.

Operação de loop sUSDe - USDC (exemplo com 100 dólares)

Nesse caso, antes da operação, os 100 dólares depositados pelo tomador no protocolo de empréstimo equivalem a 100 dólares de TVL.

No entanto, após a operação — ou seja, depois que o tomador faz o loop com os 100 dólares depositados — o TVL parecerá ser:

Embora o TVL seja um indicador proxy do fornecimento na plataforma, o fornecimento em si não é um bom indicador. O que realmente importa é:

O volume de empréstimos e o fornecimento de ativos comuns são as melhores formas de medir o sucesso do mercado de empréstimos

Se um ativo não é emprestado, seu fornecimento não gera receita; apenas ativos emprestados geram receita.

O trabalho do subscritor é entender os fatores que impulsionam a receita do negócio e os gargalos desse fator. Nos mercados de empréstimos, os empréstimos geram receita por meio de taxas de originação e serviço, enquanto o fornecimento de ativos comuns é o gargalo.

Mais ativos comuns, especialmente mais stablecoins, são o principal indicador de sucesso dos mercados de empréstimos.

“Se hoje recebermos 200 milhões de dólares em novo USDC, amanhã já estará emprestado.”

Portanto, uma oferta profunda, principalmente de USDC, seguida de ETH e outros ativos de grande capitalização com rendimento de staking, é o principal valor que os mercados de empréstimos podem oferecer aos usuários — e é isso que eles buscam. Mais stablecoins permitem mais loops, mais atividade, mais taxas. Se os mercados de empréstimos conseguirem atrair mais ativos comuns, poderão criar mais pares de empréstimo, atrair mais usuários, gerar mais receita, e assim por diante.

Por outro lado, ativos long tail têm pouco impacto nos mercados de empréstimos, além de adicionar risco a uma máquina já complexa. Embora esses ativos possam atrair usuários menos sensíveis a taxas, não existe almoço grátis.

Como eles atraem mais ativos comuns?

Melhor distribuição e maiores rendimentos para esses ativos comuns.

O que gera maiores rendimentos para ativos comuns?

Isso volta a onde os tomadores ganham seus rendimentos e qual é a taxa de rendimento “segura” reconhecida pelo mercado.

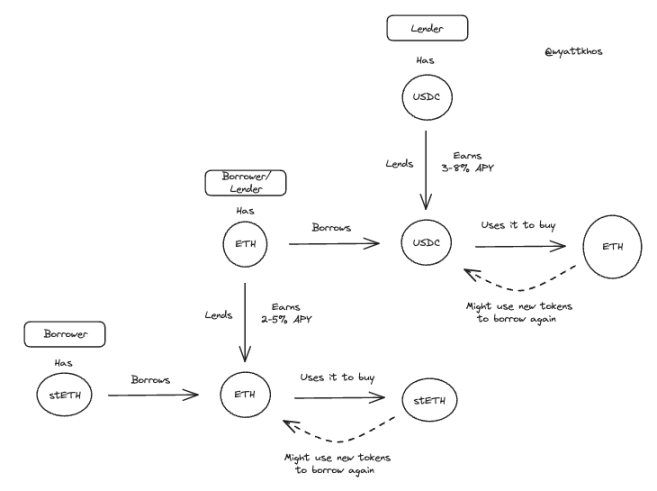

Em muitos mercados de empréstimos modernos, o ativo usado como garantia para tomar outro ativo emprestado (por exemplo, depositar sUSDe como garantia para tomar USDC emprestado) também pode ser usado como capital de empréstimo para outros usuários. Dependendo do ativo colateral, ele pode ser geralmente útil para outro usuário (por exemplo, se for ETH) ou não (por exemplo, se for stETH).

Por exemplo, na Euler, vemos que a taxa de utilização de stablecoins comuns (RLUSD, USDC) é bastante alta, enquanto ativos long tail derivados de rendimento praticamente não são emprestados.

Se um mercado de empréstimos apresenta muitos tokens long tail e poucos ativos comuns, isso indica que há poucos ativos disponíveis no geral e sugere a presença de mineração ou liquidez ociosa incentivada.

Então, como os protocolos podem se tornar mais eficientes em relação ao fornecimento e empréstimo de ativos e aos tipos de operações que promovem?

Ligar ativos (re-hipotecação) é útil

Para os mercados de empréstimos, alguns pares de negociação são mais úteis — ou “mais lucrativos” — do que outros. Vamos discutir alguns exemplos.

Suponha que o usuário 1 deposite stETH (ETH em staking) para tomar ETH emprestado e comprar mais stETH. Essa é uma ótima operação; se o usuário puder tomar ETH emprestado a uma taxa inferior à recompensa do stETH, deve fazê-lo. No entanto, outros usuários dificilmente vão querer tomar emprestado o stETH que o usuário 1 está fornecendo. Para o protocolo de empréstimo, é um bom negócio, mas, nesse exemplo, a cadeia termina aí.

Ou, suponha que o usuário 2 deposite ETH para tomar USDC emprestado e comprar mais ETH. Esse exemplo é mais lucrativo para o protocolo de empréstimo. Por quê? Toda a operação do usuário 1 pode ser realizada usando o ETH depositado pelo usuário 2. Assim, a operação do usuário 2 abre ETH disponível para mais operações de loop. Em um mundo com escassez de ativos comuns, veja assim: a ação do usuário 2 permite que o protocolo de empréstimo facilite 2 operações de loop completas, enquanto a do usuário 1 permite apenas 1.

Fluxo exemplificativo de empréstimo dos usuários 1 e 2

É isso que realmente impulsiona a “eficiência de capital” e a taxa de utilização. Em geral, se o protocolo conseguir gerar mais atividade entre ativos comuns — depositar BTC, tomar USDC emprestado, depositar ETH, tomar USDC emprestado, etc. — isso é extremamente valioso, pois permite suportar ainda mais atividade.

Alavancagem sistêmica quase impossível de identificar — isso é perigoso

Resumindo, e talvez nossa descoberta mais preocupante, é que, em meio a todos os empréstimos, links e loops entrelaçados, parece muito difícil identificar quanta alavancagem está sendo usada em todo o sistema.

Por exemplo, se um protocolo tem 1 bilhão de dólares em stETH, com loan-to-value de 75%. São 500 milhões de dólares de stETH depositados inicialmente e 500 milhões de dólares emprestados? 300 milhões de dólares depositados inicialmente e 700 milhões de dólares emprestados? Não temos uma boa resposta para como determinar isso, então só podemos especular: se víssemos liquidações em massa ou uma queda geral do mercado que levasse as pessoas a retirarem ativos, quanto disso seria liquidado?

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Configuração de triple bottom do Ethereum sugere uma possível alta para US$ 4.000 em breve

Revolut, Blockchain.com e o aplicativo de Bitcoin Relai obtêm licenças MiCA, com Plasma provavelmente seguindo

Quick Take: A Revolut afirmou que a licença MiCA permitirá oferecer e comercializar seus serviços abrangentes de criptoativos em todos os 30 mercados do EEA. Após a entrada em vigor da MiCA no final do ano passado, espera-se que os provedores de serviços de criptoativos obtenham uma nova licença.

Fireblocks adquire a startup de autenticação cripto Dynamic, completando suas ofertas de 'custódia ao consumidor'

A aquisição adiciona as ferramentas de carteira e integração da Dynamic ao conjunto de custódia institucional da Fireblocks, expandindo seu alcance para aplicativos cripto voltados ao consumidor. A Dynamic fornece ferramentas para ajudar desenvolvedores a incorporar tecnologia cripto em “qualquer aplicativo”, especialmente simplificando necessidades iniciais, como integração de usuários e conexão de carteiras.

Blockchain.com recebe licença MiCA em Malta e nomeia presidente da FIMA como diretor de operações da UE

A fintech de Luxemburgo Blockchain.com obteve uma licença MiCA do regulador financeiro de Malta, permitindo que ofereça serviços de ativos digitais nos 30 estados-membros do Espaço Econômico Europeu.