Autor: Zuoye

A vida na Binance serve para encobrir o farming reverso de Aster, um efeito extremo de criação de riqueza, mesmo as emoções, em um outono chuvoso, são suficientes para fazer esquecer as preocupações com as posições, independentemente de serem long ou short.

Além dos parâmetros técnicos e tabelas de taxas, o que realmente me intriga é: por que a arquitetura CLOB (Central Limit Order Book) é adequada para contratos perpétuos, e qual é o limite dessa arquitetura?

O ativo determina o preço

Nasci tarde demais para pegar a era do DeFi Summer; nasci cedo demais para ver o CLOB brilhar entre as moedas estrangeiras.

A história das finanças tradicionais é tão longa que as pessoas até esquecem como o mercado foi formado.

Resumindo, as finanças giram em torno da negociação de ativos e preços: preço (compra/venda, long/short) e ativos (spot/contrato/opção/previsão). As criptomoedas apenas repetiram em poucos anos uma história financeira de séculos, adicionando suas próprias necessidades e melhorias.

CLOB não é uma simples imitação da Nasdaq ou CME. Analisando os termos, central, limit e order book ocorrem na blockchain, promovendo a prosperidade atual.

1. Order book: mecanismo de registro de preços de compra/venda.

2. Order book de limite on-chain: mecanismo de oferta baseado em dupla ordenação por tempo e preço, sendo o limite o preço definido.

3. Order book central de limite on-chain: registra ordens de limite em um sistema unificado, como a blockchain, daí o termo central.

Contratos BTC negociados na CME, Binance, Hyperliquid podem ser CLOB, mas aqui nos referimos especificamente ao CLOB Perp DEX baseado em blockchain/L2.

Seguindo o terceiro ponto, aqui vai uma explicação histórica: a disputa de rotas técnicas foi uma continuação dos problemas de lentidão e alto custo da mainnet ETH em 2021; o colapso da FTX em 2022 adiou a Perp War iniciada no final do DeFi Summer para 2025.

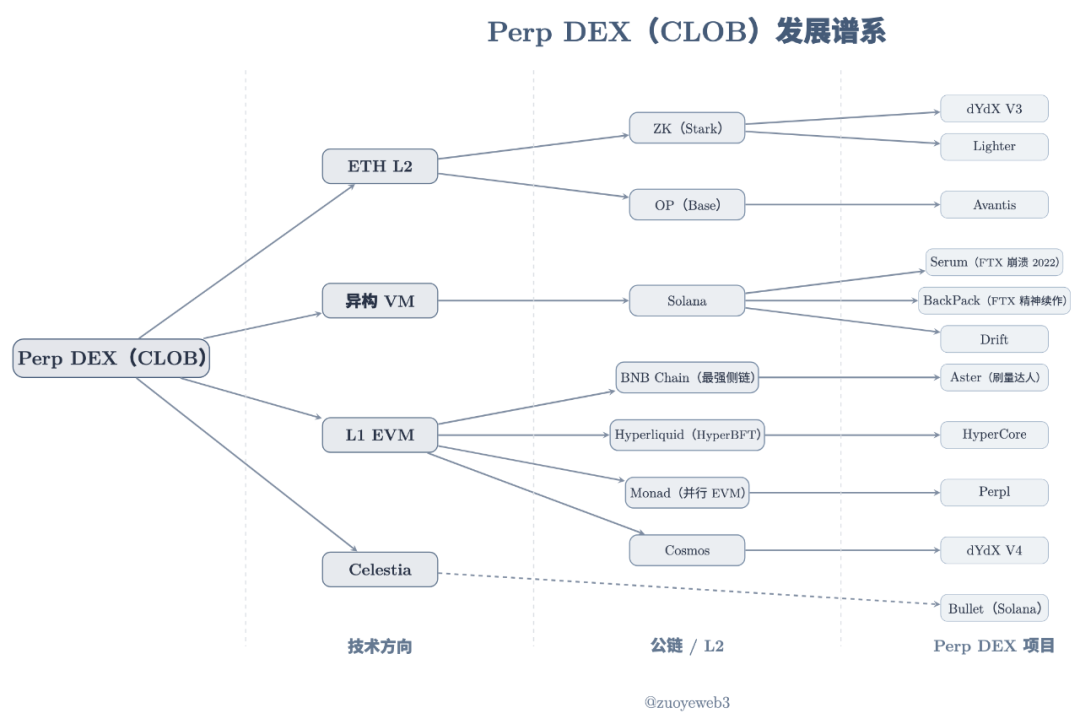

Descrição da imagem: Linhagem do Perp DEX (CLOB)

Fonte da imagem: @zuoyeweb3

Os projetos Perp DEX foram lançados em diferentes momentos, mas podem ser basicamente divididos em três rotas: ETH L2, VM heterogêneo (Solana) e L1 EVM. Celestia é uma solução DA que não depende de uma arquitetura VM específica.

Documentos históricos não têm relevância prática; atualmente, as pessoas não se preocupam com descentralização, mas apenas com eficiência de negociação. Por isso, não entrarei em comparações: Hyperliquid com 4–>16–>24 nós e L2s com um único sequenciador, é difícil dizer quem é mais rápido, mais descentralizado ou qual o real significado disso.

A tristeza humana não é compartilhada; só acho que eles fazem barulho.

O investimento em tecnologia é retardatário: o DeFi Summer de 2020 já tinha suas sementes plantadas em 2017/18. No final de 2020, Serum já estava em soft launch na Solana, com as seguintes características:

1. Front-end de liquidez e compartilhamento de receita

2. Suporte previsto para negociação spot

3. Apoio na alta performance de matching da Solana

4. Bloqueio de nós para ganhar MegaSerum (MSRM)

5. Colaboração com FTX

6. Parceria com Wormhole para suporte cross-chain

7. Ativos cross-chain com mecanismo de yield

8. Desconto de taxas para quem possui SRM

9. Mecanismo de recompra e queima de SRM

10. Linha de produtos stablecoin SerumUSD prevista

Claro, a maior parte do token SRM estava concentrada na FTX ou até mesmo nas mãos de SBF. O colapso em 2022 deu mais tempo para a Hyperliquid se desenvolver.

Isso não significa que Hyperliquid seja uma cópia do Serum. Todo grande produto é uma combinação de engenharia ou espírito original. Hyperliquid é muito superior ao Serum em escolha técnica, criação de liquidez com market makers e controle de risco e airdrop de tokens.

De dYdX/Serum a Hyperliquid, todos acreditam que migrar o Perp para on-chain é viável. As diferenças estão na arquitetura técnica, descentralização e organização da liquidez, mas ainda não responderam qual característica do CLOB leva a esse consenso.

Então, por que o Perp escolhe o CLOB?

A resposta mais razoável é que o CLOB tem maior capacidade de descoberta de preços.

Essa também é uma resposta histórica e está relacionada ao AMM DEX. De Bancor a Uniswap e Curve, houve uma exploração da liquidez inicial e aplicabilidade on-chain em torno do Ethereum.

O protocolo DEX, junto com os LPs (provedores de liquidez), evita os dois grandes problemas de custodiar fundos dos usuários e manter a liquidez. Só precisa focar na segurança do protocolo, enquanto os LPs, estimulados pela divisão de taxas, fornecem liquidez por conta própria.

Depois, os LPs transferem o custo de liquidez para os usuários, refletido em slippage e taxas, ou seja, a criação de liquidez: o protocolo DEX transfere para o LP, o LP transfere para o usuário.

No entanto, restam dois problemas: a perda impermanente dos LPs e a insuficiência da descoberta de preços do AMM.

-

A raiz da perda impermanente está na troca de dois ativos; o LP precisa adicionar ativos duplos de forma equivalente, mas as tendências de ambos não são consistentes. Na maioria das vezes, são pares de stablecoin com outros ativos para aumentar a estabilidade.

-

O preço do AMM é um "preço de mercado", ou seja, LPs, projetos e protocolos DEX não podem definir diretamente o preço de um ativo, só podem intervir via liquidez.

Para esses dois problemas, a melhoria do primeiro é a negociação de stablecoins como USDC/USDT na Curve, minimizando a variação dos ativos e aumentando as taxas via frequência de negociação. Dizer que Curve é adequada para stablecoins é uma característica, mas também uma limitação. Seu novo produto, Yield Basis, usa design econômico e alavancagem para "apagar" a perda impermanente.

A melhoria do segundo é o TWAP (Time-Weighted Average Price) do CoW Swap, que divide grandes ordens em várias pequenas para reduzir o impacto na liquidez e obter o melhor preço de execução, sendo o favorito de Vitalik.

Mas para por aí. No Perp on-chain, os detalhes das negociações são transparentes. Se usar AMM, manipular preços via liquidez é fácil. Uma variação de 1% no preço pode ser aceitável para spot, mas para Perp, é um desastre.

As limitações do AMM o impedem de ser usado, ou pelo menos amplamente usado, em Perp. É necessário um mecanismo que controle o preço sem depender da variação de liquidez, ou seja, o preço deve ser pré-definido.

É preciso executar a ordem pelo preço cotado ou não executar, sem descontos, para manter o funcionamento normal do mercado Perp.

Eliminar a perda impermanente é apenas um efeito colateral; diferentes arquiteturas técnicas levam a diferentes mecanismos de market making.

A sensibilidade de preço do Perp e o controle preciso do CLOB se encaixam perfeitamente, ou seja, o ativo determina a variação do preço, e a variação do preço exige uma arquitetura técnica correspondente.

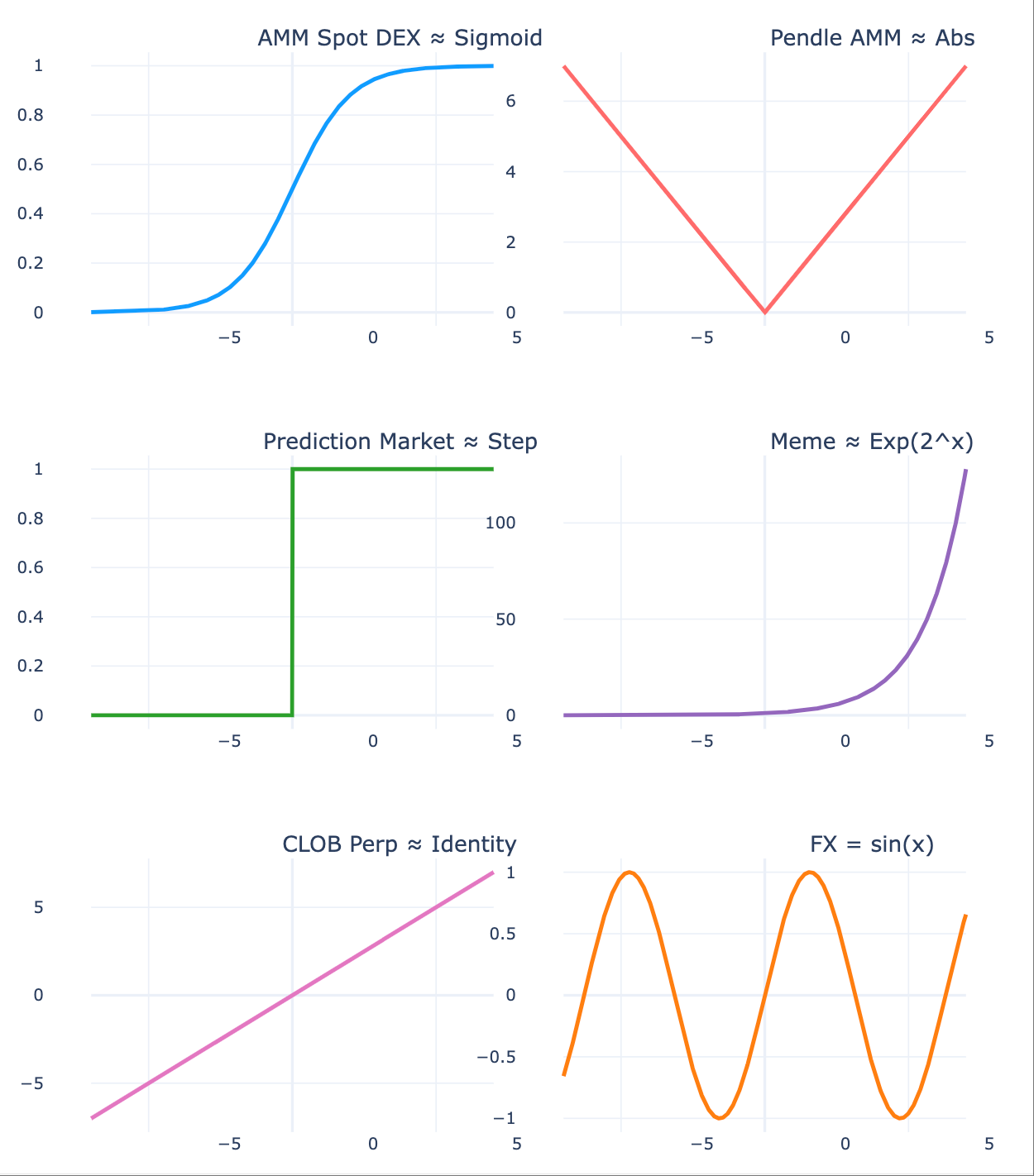

Descrição da imagem: O ativo determina a tendência de preço

Fonte da imagem: @zuoyeweb3

-

O preço do spot é mais estável, por isso os usuários "toleram" slippage e os LPs "toleram" a perda impermanente, pois as perdas não são tão grandes;

-

Pendle cria duas tendências de preço diferentes ao dividir o ativo por data de vencimento, levando a apostas de liquidez diferenciadas no mercado;

-

O mercado de previsão é mais extremo, só há dois resultados (0,1), sendo o mais discreto, como se a probabilidade contínua colapsasse para 0/1;

-

O mercado de Meme é ainda mais extremo, poucos ativos têm variação exponencial, a maioria se aproxima de 0 sem negociação, teoria de bid/ask se aplica;

-

O Perp é o mais extremo, podendo gerar dívida negativa, pois o preço não para em 0, pode continuar caindo;

-

O preço do forex varia pouco, oscila dentro de uma faixa diária, até com regularidade, refletindo a estabilidade das principais economias globais.

O AMM criou a liquidez inicial on-chain, cultivou o hábito de negociação e capitalização dos usuários. O CLOB é mais adequado para controle de preço e configurações de negociação complexas. Diferente do preço de mercado do AMM, o CLOB ordena as ofertas de compra/venda por tempo e preço, e com algoritmos eficientes, realiza descoberta precisa de preços.

O preço determina a liquidez

Falar de uma vida inteira, mas faltar um ano, um mês, um dia, uma hora, não é uma vida inteira.

O CLOB substitui o AMM, completa a descoberta de preço do Perp, mas ainda precisa organizar a liquidez do mercado. O AMM DEX transfere a responsabilidade para o LP, e o LP para o usuário, normalizando a existência do LP individual.

Mas entre preço e liquidez, há o fenômeno de escala típico do Perp.

O problema do Perp DEX é mais complexo. No AMM, só há lucro/prejuízo após a execução; caso contrário, usuários e LPs só têm ganhos/perdas não realizados. O foco do contrato perpétuo não é o contrato, mas a perpetuidade.

Entre long e short há um mecanismo de taxa: quando positiva, long paga short; quando negativa, short paga long.

Do ponto de vista do mecanismo de preço, isso mantém o preço do contrato alinhado ao spot. Se o contrato estiver abaixo do spot, o mercado está bearish, então long paga short para manter o mercado; caso contrário, não haveria short e o mercado Perp deixaria de existir, e vice-versa.

Como mencionado, o AMM negocia dois ativos, mas o contrato BTC denominado em USDC não exige troca de BTC, mas sim de expectativas sobre o preço do BTC, usando USDC para reduzir a volatilidade.

Essas expectativas exigem dois pontos:

1. O ativo spot deve permitir descoberta de preço, como o mercado BTC amplamente negociado. Quanto mais mainstream o ativo, mais eficiente a descoberta de preço, menos eventos black swan;

2. Long e short precisam de grande reserva de capital para absorver eventos extremos causados por alavancagem e lidar com eles de forma eficaz.

Ou seja, o mecanismo de preço do Perp tende a aumentar o tamanho do mercado, e essa escala gera liquidez.

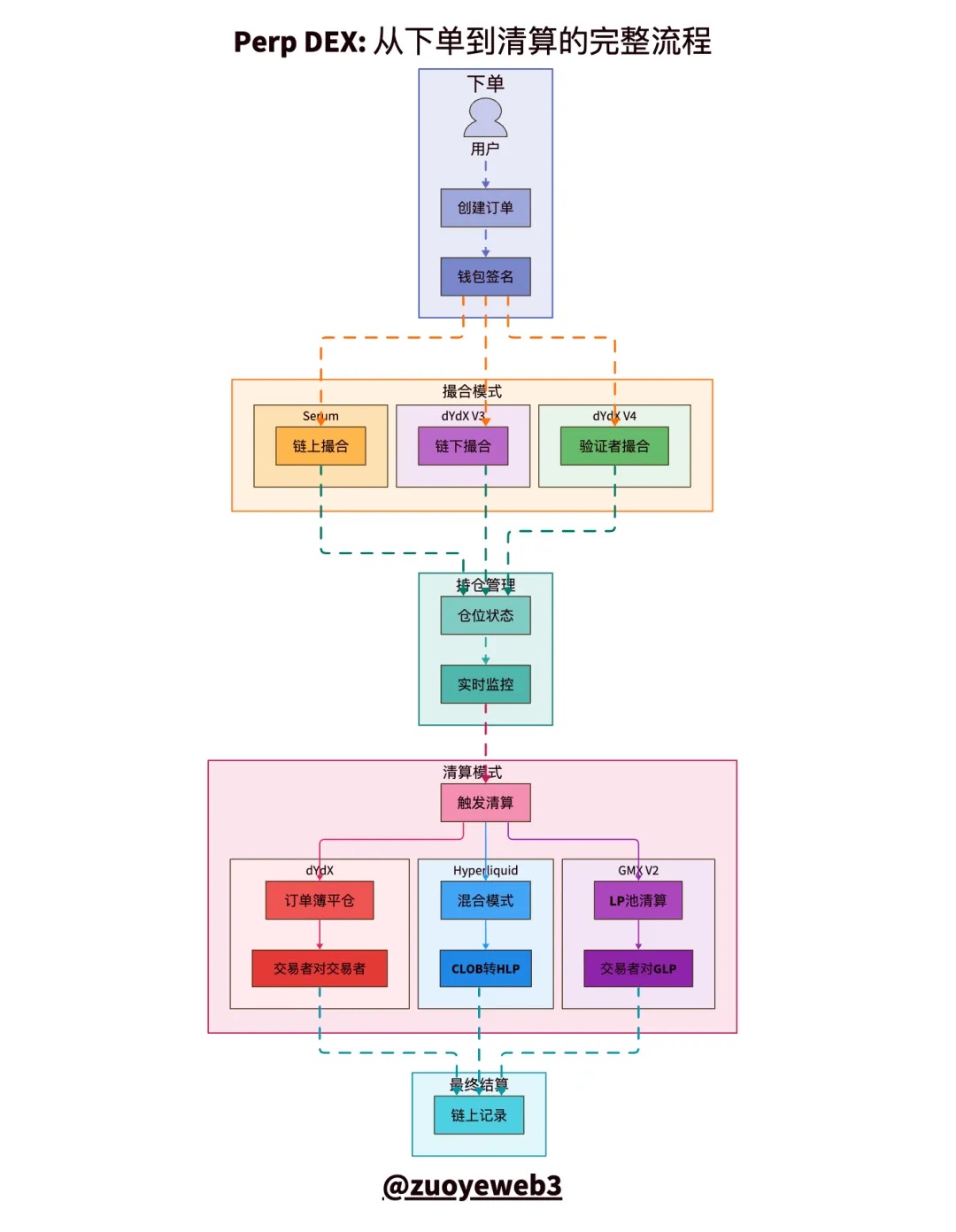

Descrição da imagem: Comparação dos modelos de liquidação CLOB

Fonte da imagem: @zuoyeweb3

No fluxo de negociação do Perp, há cinco etapas: ordem, matching, posição, liquidação e settlement. As mais difíceis são matching e liquidação.

-

Matching é um problema técnico: como casar ordens de compra/venda com máxima eficiência e menor tempo? O mercado escolheu a "centralização".

-

Liquidação é um problema econômico: o contrato pode ser visto como empréstimo subcolateralizado; a exchange permite alavancar grandes posições com pouco capital, essa é a essência da alavancagem.

Na superfície, a exchange permite alavancagem via colateral, mas na prática você paga margem para manter a alavancagem, e se cair abaixo do limite, a exchange toma seu colateral.

Por dentro, a liquidação normalmente é um comportamento natural entre long e short, mas como dito, o preço do Perp pode ir abaixo de 0 indefinidamente, e com alavancagem, a dívida pode superar o valor do colateral.

Se o mercado não conseguir liquidar a dívida ruim, é preciso aporte externo, cancelamento forçado de trades ou uso de fundo de seguro para cobrir perdas. No fundo, é socialização da dívida: todos pagam juntos.

A liquidez do Perp é uma busca natural pela escala, mas o LP individual do AMM não consegue cumprir essa tarefa. Além da limitação de capital, é preciso alta especialização dos market makers.

Não é complicado: o LP individual no AMM DEX não precisa operar frequentemente, mas o Perp DEX exige atenção constante à alavancagem extrema.

Em condições normais, se não houver eventos extremos, há mecanismos de incentivo ao volume de negociação semelhantes ao AMM, como o GMX, que estimula LPs com seu próprio token, criando o pool GLP, onde usuários adicionam liquidez e recebem taxas e recompensas.

Na verdade, é um mecanismo "inovador", permitindo que LPs individuais participem do market making do Perp pela primeira vez.

Esse mecanismo de wash trading faz o volume do Perp disparar, mas o OI (Open Interest) cai após o lançamento do token, pois os LPs saem, levando ao espiral de morte de token e liquidez.

Outro ponto: o LP assume passivamente a liquidação final, o que diferencia o Perp do AMM. No AMM, o usuário compra e o LP assume o risco, mas no Perp, o LP substitui o projeto na função de liquidação, sem poder transferir ao usuário.

O chamado mecanismo de seguro protege o projeto, não o próprio LP.

GMX e Aster terminam rapidamente o wash trading, o HLP da Hyperliquid é estável, mas diante do $JELLYJELLY, o HLP ainda arca com as perdas, mostrando a fragilidade desses mecanismos de liquidez e seguro.

Como mencionado, mais de 92% das taxas do HyperCore vão para recompra de $HYPE, 8% para HLP, mostrando que a Hyperliquid não aposta no futuro desses mecanismos. A liquidez do HyperCore é mantida por market makers profissionais, que buscam o lucro dos nós e valorização do $HYPE.

O mecanismo de seguro é um apêndice herdado do AMM pelo Perp; cortar a conexão ou aumentar a profundidade de mercado é mais eficaz.

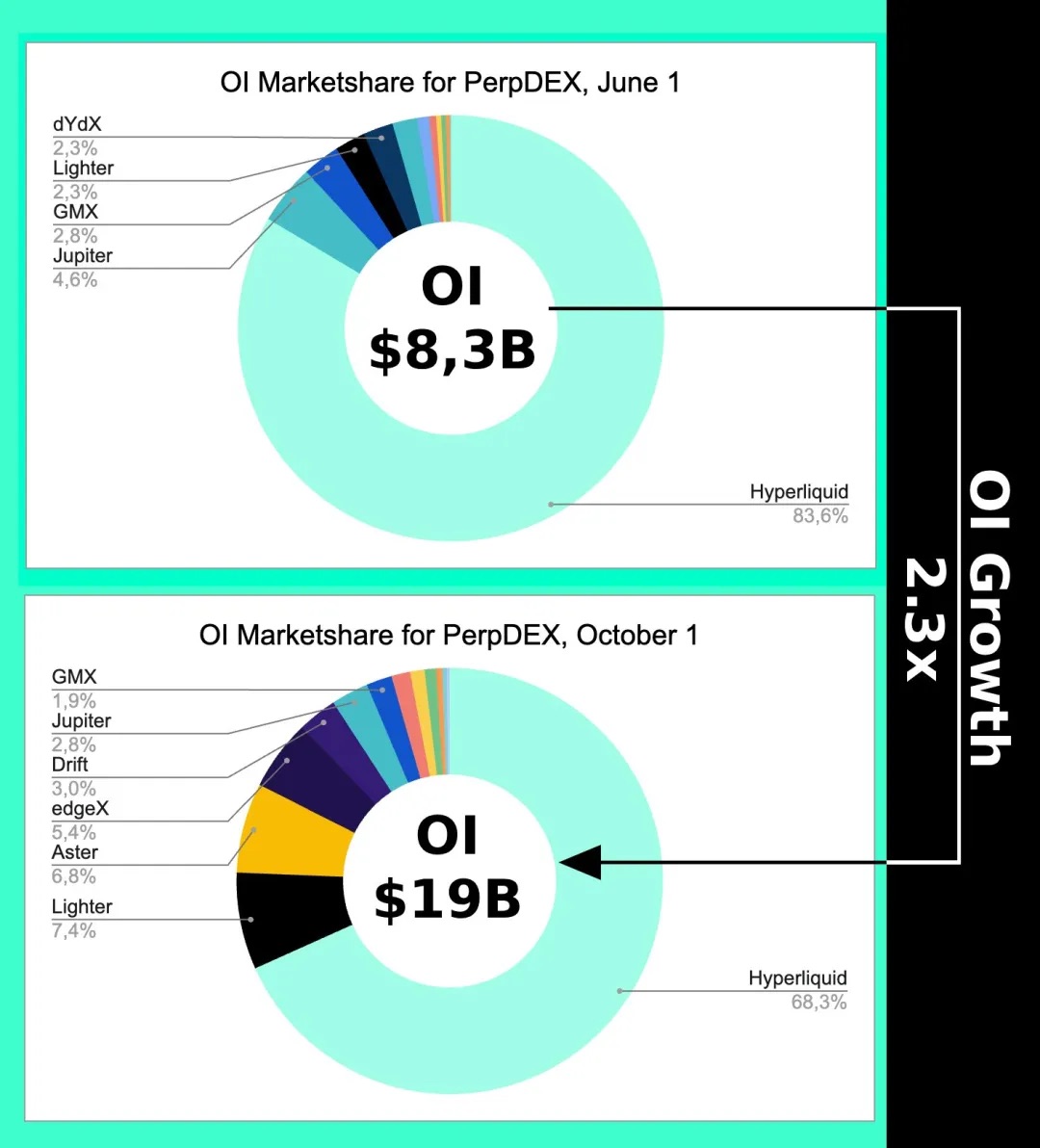

Descrição da imagem: Tendência do OI

Fonte da imagem: @Eugene_Bulltime

Mesmo no início de outubro, auge da Perp DEX war iniciada pela Aster, a participação de mercado da Hyperliquid caiu apenas cerca de 15%, enquanto o volume foi superado várias vezes pela Aster, mostrando que o mecanismo de preço do CLOB gera efeito de escala, e a liquidez se refere principalmente ao OI, não ao volume.

Isso também explica por que a Hyperliquid desenvolve a ponte cross-chain Unit e o mercado spot BTC: não é pelas taxas, mas pela precisão do preço, para se livrar da dependência das cotações da Binance.

CLOB também pode ser usado para spot, e AMM modificado por AC pode ser usado para Perp.

Preocupe-se com a adaptação entre preço e ativo, não se perca nos parâmetros técnicos.

Conclusão

Life will find its way out.

O volume anual de 15 trilhões de dólares da Binance é basicamente o teto do Perp, mas o forex movimenta 10 trilhões de dólares por dia, um volume anual 300 vezes maior que o Perp. A arquitetura da Hyperliquid está migrando para o HyperEVM, especialmente com o desenvolvimento esperado de novos ativos como forex, opções e mercados de previsão (HIP-3/4).

Ou seja, o Perp vai atingir o topo cedo ou tarde. Na competição entre ativos e preços, novas arquiteturas técnicas para descoberta de preço de ativos surgirão, como RFQ.

Mas, sem dúvida, não será mais uma disputa sobre grau de centralização da blockchain. A disputa técnica de 2021 foi apenas um Call Back entediante; focar na arquitetura técnica da blockchain é viver preso ao passado.

Independentemente do OI ou volume continuarem crescendo, a disputa do CLOB já acabou. 2018 foi o verdadeiro DeFi Summer, em 2022 a Hyperliquid já venceu. Agora resta ver se o HyperEVM conseguirá um lugar no jantar final das blockchains. Será que a Monad ainda existirá após lançar seu token? Só será interessante se o HyperEVM conseguir fechar o ciclo da sua própria ecologia.