Tom Lee, que comprou 2,42 milhões de ETH, na verdade não entende de Ethereum?

A menos que ocorram mudanças organizacionais significativas, é muito provável que Ethereum continue apresentando desempenho inferior indefinidamente.

A menos que ocorra uma grande transformação organizacional, é muito provável que o Ethereum esteja destinado a ter um desempenho inferior indefinidamente.

Autor: Andrew Kang, sócio da Mechanism

Tradução: AididiaoJP, Foresight News

A teoria do ETH de Tom Lee é uma das mais estúpidas que vi recentemente de um analista renomado, composta por argumentos de analfabetismo financeiro. Vamos analisar ponto a ponto. A teoria de Tom Lee se baseia nos seguintes aspectos:

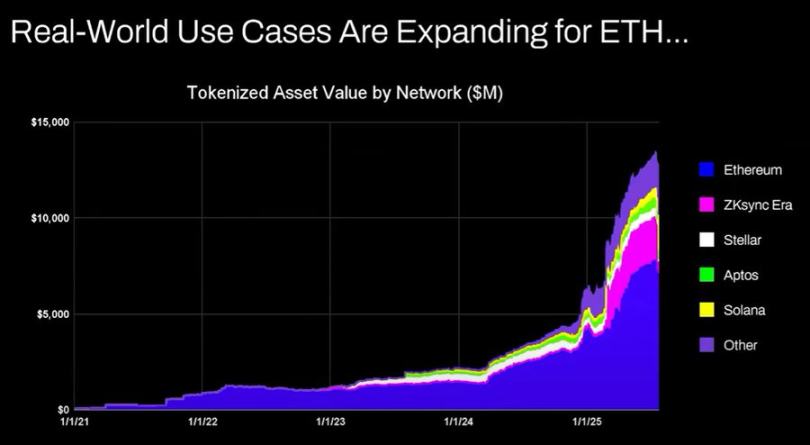

- Adoção de stablecoins e RWA

- A analogia do “petróleo digital”

- Instituições comprarão e farão staking de ETH, garantindo a segurança da rede enquanto tokenizam ativos e utilizam como capital operacional.

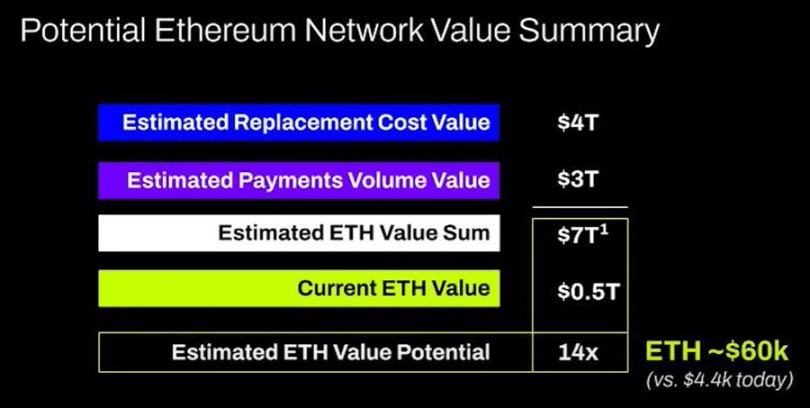

- O valor do ETH será igual à soma de todos os valores das empresas de infraestrutura financeira

- Análise técnica

O argumento é basicamente este: a atividade de stablecoins e ativos tokenizados está aumentando, o que deveria impulsionar o crescimento do volume de transações e, consequentemente, aumentar as taxas e receitas do ETH. Superficialmente, isso faz sentido, mas se você gastar alguns minutos e um pouco de esforço para conferir os dados, verá que não é assim.

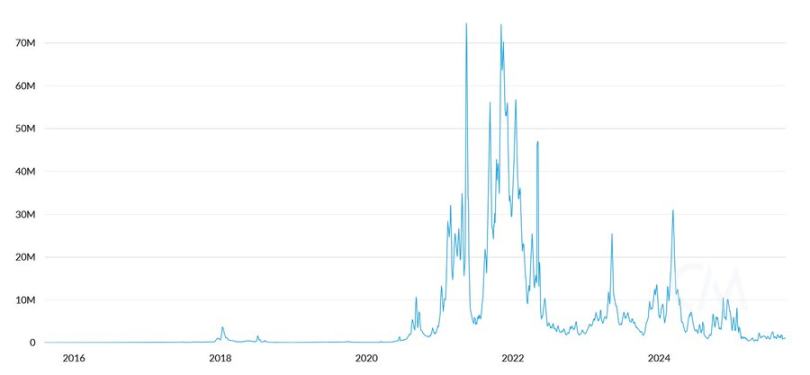

Taxas de transação diárias de ETH (USD)

Desde 2020, o valor dos ativos tokenizados e o volume de transações de stablecoins cresceram de 100 a 1000 vezes. O argumento de Tom Lee fundamentalmente não entende como ocorre a acumulação de valor, levando a crer que as taxas cresceriam proporcionalmente, mas na realidade elas estão praticamente no mesmo nível de 2020.

Os motivos são os seguintes:

- As atualizações da rede Ethereum tornaram as transações mais eficientes

- A atividade de stablecoins e ativos tokenizados migrou para outras blockchains

- Ativos tokenizados com baixa rotatividade não geram muitas taxas. O valor tokenizado não é proporcional à receita do ETH. Alguém pode tokenizar um título de 100 milhões de dólares, mas se ele for negociado apenas a cada dois anos, quanto isso gera de taxas para o ETH? 0,10 dólares? Uma única transação de USDT pode gerar mais taxas do que isso.

Você pode tokenizar ativos no valor de trilhões de dólares, mas se esses ativos não circularem com frequência, isso pode adicionar apenas 100 mil dólares em valor ao ETH.

O volume de transações e as taxas geradas pelo blockchain vão crescer? Sim, mas a maior parte dessas taxas será capturada por outras blockchains com equipes de desenvolvimento de negócios mais fortes. Outros concorrentes enxergaram a oportunidade de trazer transações financeiras tradicionais para a blockchain e estão ativamente conquistando mercado. Solana, Arbitrum e Tempo estão conquistando a maioria das grandes vitórias iniciais. Até mesmo a Tether está apoiando duas novas blockchains, Plasma e Stable, ambas com o objetivo de transferir o volume de transações de USDT para suas próprias redes.

Petróleo é uma commodity. O preço real do petróleo, ajustado pela inflação, tem sido negociado na mesma faixa por mais de um século, com picos e quedas cíclicas. Concordo com Tom que o ETH pode ser visto como uma commodity, mas isso não é necessariamente um argumento de alta, e nem está claro o que Tom quer dizer com isso!

Instituições comprarão e farão staking de ETH

Grandes bancos e outras instituições financeiras já compraram ETH para seus balanços? Não.

Eles anunciaram algum plano para isso? Também não.

Os bancos estocam gasolina porque precisam pagar continuamente por energia? Não, isso não importa, eles simplesmente pagam quando precisam.

Os bancos compram ações das instituições de custódia de ativos que utilizam? Não.

Vamos lá, isso mais uma vez demonstra uma compreensão fundamentalmente errada sobre acumulação de valor, é pura fantasia.

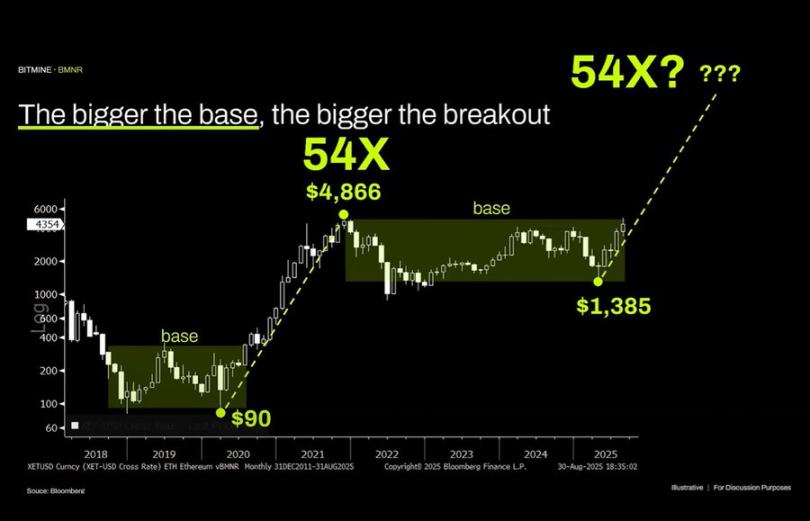

Na verdade, eu gosto muito de análise técnica e acredito que, quando vista objetivamente, pode ser muito valiosa. Infelizmente, Tom Lee parece estar apenas desenhando linhas aleatórias na análise técnica para apoiar seus próprios vieses.

Olhando objetivamente para este gráfico, a observação mais óbvia é que o Ethereum está em uma faixa de consolidação prolongada. Não é muito diferente do preço do petróleo, que também ficou em uma ampla faixa nas últimas três décadas. Não só estamos dentro da faixa, como recentemente tocamos o topo e falhamos em romper a resistência. Se há algo diferente, é que o aspecto técnico do Ethereum é de baixa. Não descartaria a possibilidade de ele permanecer por mais tempo na faixa de 1.000 a 4.800 dólares. O fato de um ativo ter tido uma alta parabólica no passado não significa que isso continuará indefinidamente.

Preço do petróleo

O gráfico de longo prazo ETH/BTC também é mal interpretado. Ele realmente está em uma faixa de longo prazo, mas nos últimos anos tem sido dominado por uma tendência de baixa, com um recente repique em um suporte de longo prazo. O fator que impulsiona a tendência de baixa é que a narrativa do Ethereum já está saturada e os fundamentos não justificam o crescimento do valuation, e esses fundamentos não mudaram.

A avaliação do Ethereum vem principalmente do analfabetismo financeiro. Isso realmente pode criar um valor de mercado considerável — basta olhar para o XRP. Mas o valuation derivado do analfabetismo financeiro não é infinito. A liquidez macro mais ampla permite que o valor de mercado do ETH seja mantido, mas, a menos que ocorra uma grande transformação organizacional, é muito provável que ele esteja destinado a ter um desempenho inferior indefinidamente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Interpretação macroeconômica: a "condução na neblina" de Powell e os "Jogos Vorazes" financeiros

O artigo discute a incerteza da economia global sob as políticas do Federal Reserve, especialmente o “corte de juros hawkish” de Powell e seu impacto no mercado. Analisa a distorção do mercado impulsionada pela liquidez, os riscos de despesas de capital na onda de investimentos em IA e a perda de confiança causada pela centralização das políticas. Por fim, o artigo fornece atualizações sobre indicadores macroeconômicos e dinâmicas de mercado. Resumo gerado por Mars AI. Este resumo foi gerado pelo modelo Mars AI, e a precisão e integridade do conteúdo ainda estão em fase de iteração e atualização.

Ethereum: JPMorgan assina um investimento estratégico de US$ 102 milhões