Por que os contratos perpétuos necessariamente pertencem ao blockchain universal?

Embora a Hyperliquid seja uma application chain relativamente bem-sucedida, por que ela ainda depende da general-purpose chain HyperEVM?

Por que, mesmo sendo uma das application chains mais bem-sucedidas, a Hyperliquid ainda depende da general-purpose chain HyperEVM?

Autor: World Capital Markets

Tradução: Saoirse, Foresight News

O debate entre application chains (Appchains) e general-purpose chains (GP Chains) nunca cessou. Cada um desses modelos tem suas vantagens, mas, ao analisarmos sob a perspectiva histórica e econômica, fica evidente a racionalidade de construir contratos perpétuos em general-purpose chains.

Na verdade, a ideia de que aplicativos deveriam construir suas próprias blockchains independentes é completamente equivocada. Aplicativos realmente de qualidade devem apoiar as general-purpose chains, em vez de se fragmentarem em “ilhas de informação” isoladas.

A essência das finanças é a integração, não a fragmentação

O desenvolvimento do setor financeiro nunca foi sobre descentralização, mas sim sobre integração contínua.

Em 1921, havia cerca de 30.000 bancos nos Estados Unidos; hoje, esse número caiu para cerca de 4.300, uma redução de 86%. Por que essa mudança ocorreu? A resposta está na infraestrutura compartilhada, nos padrões unificados e nos mecanismos de liquidação eficientes. Quanto menos infraestrutura, maior a liquidez e mais evidentes os efeitos de escala.

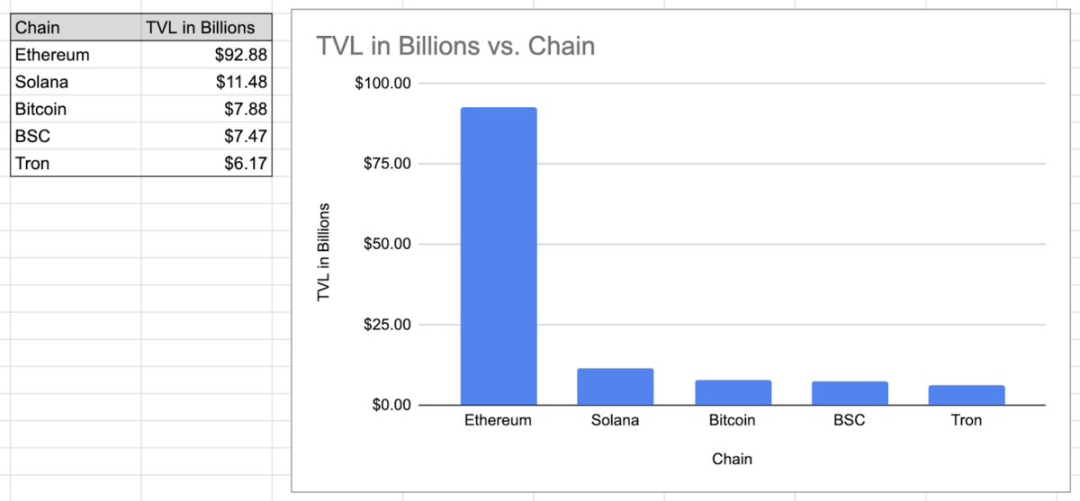

Apesar de surgirem novos projetos de blockchain todos os anos, mesmo com alternativas proliferando como uma “explosão cambriana”, o Ethereum — uma blockchain lenta e cara — ainda lidera o ranking de valor total bloqueado (TVL), com uma vantagem enorme: seu tamanho é quase 10 vezes maior que o da Solana.

A seguir, as cinco blockchains com maior valor total bloqueado até 31 de agosto de 2025:

Fonte dos dados: https://defillama.com/chain/ethereum

Após o Ethereum, o ranking ainda é dominado por general-purpose chains. No final, você verá a HyperEVM — outra general-purpose chain, que suporta o funcionamento da Hyperliquid; e a Hyperliquid, até agora, é a única application chain realmente bem-sucedida.

Isso mostra que a liquidação compartilhada é o destino final das finanças em blockchain, e não as “ilhas” fragmentadas de aplicações específicas.

Distribuição é o núcleo: o “segredo do sucesso” nas finanças

Há um argumento comum de que “as general-purpose chains só resolvem o problema da distribuição”. “Só” resolvem? Isso é como dizer que “um remédio só cura o câncer”. No setor financeiro, a distribuição é, em si, a principal vantagem competitiva.

Quão grande é a diferença entre os produtos financeiros que você usa diariamente, oferecidos por diferentes provedores?

De contas correntes a uma comparação entre a Bolsa de Valores de Nova York (NYSE) e a Nasdaq, além da “capacidade de distribuição” e do “efeito de rede já estabelecido”, é difícil encontrar diferenças essenciais entre esses negócios. Vale lembrar que servidores e outros hardwares têm custos baixos, mas a capacidade de distribuição é inestimável.

Economia de plataformas: o verdadeiro insight

As plataformas são veículos de distribuição extremamente poderosos.

Olhando para a história das plataformas — de sistemas operacionais, lojas de aplicativos (App Store), consoles de jogos Xbox, à internet e, mais recentemente, ao Telegram — a tendência é clara: aplicativos inovadores, seja por escolha ou necessidade, acabam apoiando as plataformas, em vez de se desenvolverem de forma independente.

Pense na importância da distribuição para as plataformas: quantos aplicativos no seu iPhone não foram baixados pela App Store? Quantas vezes você acessou um site sem usar um navegador? O TikTok não criou um sistema operacional melhor, o Facebook não desenvolveu um navegador melhor, e Halo não fabricou um console Xbox melhor.

Na verdade, ao contrário de algumas opiniões atuais: aplicativos de qualidade têm motivação para apoiar o desenvolvimento da plataforma.

Aplicativos populares querem que a plataforma tenha sucesso, criando um “efeito flywheel”: aplicativos trazem tráfego, o tráfego atrai mais aplicativos, que por sua vez trazem ainda mais tráfego.

As blockchains, por meio da governança descentralizada, resolvem o único grande problema das plataformas tradicionais — o “risco da plataforma” (ou seja, a possibilidade de a plataforma mudar regras unilateralmente, restringir aplicativos, etc.). Em plataformas descentralizadas, não há mais casos como o de FarmVille, que declinou devido a mudanças nas regras da plataforma. Você pode aproveitar todas as vantagens da plataforma sem correr o risco de ser “explorado” por ela. Claro, é importante ressaltar que, devido ao trade-off inerente entre “performance” e “descentralização” nas tecnologias atuais, a MegaETH ainda possui certo grau de centralização; mas o que importa é o objetivo final, não o estado inicial.

Conclusão: “winner takes all” impulsionado pelo efeito de rede

O setor financeiro segue em integração contínua, as plataformas dominam a distribuição e a capacidade de distribuição é mais importante do que as funcionalidades do produto.

A única diferença entre blockchain e as tendências históricas é que ela amplifica ainda mais esses efeitos.

A tendência futura é: contratos perpétuos (e todos os “killer apps”) tornarão as principais general-purpose chains ainda mais poderosas. Porque o efeito de rede não se fragmenta, ele apenas se acumula e se fortalece continuamente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Gigante bancário francês BPCE lança serviços de negociação de criptomoedas no aplicativo

Testemunhe as Mudanças Dinâmicas nos ETFs de Bitcoin e Altcoins

Em resumo, ETFs de Bitcoin e altcoins apresentam mudanças dinâmicas em entradas e saídas de capital. ETFs de XRP e Solana atraem atenção e atividade significativas de investidores. Instituições exploram ETFs de criptomoedas diversificadas para uma gestão estratégica de riscos.