A Próxima Batalha das Stablecoins: O Confronto das Redes de Stablecoin

Quando as contradições sobre alocação de valor, limitações técnicas, experiência do usuário, conformidade regulatória e concorrência se sobrepõem, construir sua própria blockchain torna-se uma escolha inevitável.

No segundo semestre de 2025, a indústria de stablecoins entrou em uma nova fase.

Nos últimos anos, empresas como Tether e Circle foram protagonistas na corrida das stablecoins, mas sua identidade sempre esteve ligada ao papel de emissoras. O design e a operação da rede subjacente foram confiados a blockchains públicas como Ethereum, Tron e Solana. Embora a escala de emissão de stablecoins tenha crescido, os usuários sempre precisaram depender de outros sistemas para realizar transações.

Nos últimos meses, esse cenário começou a mudar. A Circle lançou o Arc, a Tether quase simultaneamente apresentou o Plasma e o Stable, e a Stripe, junto com a Paradigm, lançou o Tempo. Três blockchains públicas de stablecoins focadas em pagamentos e liquidação surgiram, indicando que os emissores não estão mais satisfeitos apenas em emitir a moeda; eles também querem controlar a própria rede.

Tais ações coordenadas são difíceis de explicar como meras coincidências.

Por que construir suas próprias blockchains públicas?

As primeiras stablecoins foram quase todas construídas em blockchains públicas como Ethereum, Tron e Solana. No entanto, hoje, cada vez mais emissores estão optando por construir cadeias dedicadas para controlar firmemente tanto a emissão quanto a liquidação.

A razão mais direta está na distribuição de valor. As taxas “retidas” pela rede subjacente são muito maiores do que se imagina.

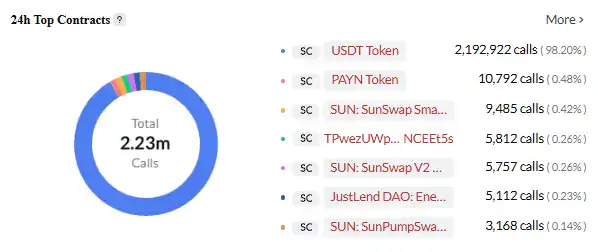

A Tether processa mais de 1 trilhão de dólares em transações todos os meses, mas a maior parte das taxas é capturada pela blockchain pública. Na rede Tron, cada transferência de USDT exige cerca de 13-27 TRX como taxa, o que equivale a aproximadamente 3-6 dólares no preço atual. Considerando o grande volume de transações de USDT na Tron, isso representa uma receita substancial. Se calcularmos com base na Tron processando centenas de milhões de dólares em transações de USDT diariamente, apenas as taxas podem gerar centenas de milhões de dólares em receita anual para a rede Tron.

USDT é o contrato inteligente mais ativo na rede TRON, Fonte da Imagem: Cryptopolitan

Embora os próprios lucros da Tether também sejam exorbitantes, eles vêm principalmente do spread de taxas de juros e dos rendimentos de investimentos, não relacionados ao volume de transações de USDT. Para cada transação adicional de USDT, a Tether não recebe receita direta alguma; todas as taxas vão para o bolso da blockchain pública.

A situação é semelhante para a Circle. Cada transação de USDC na rede Ethereum exige o pagamento de ETH como taxa de Gas. No nível atual de taxas de transação da Ethereum, se o USDC alcançasse o volume de transações do USDT, apenas as taxas poderiam gerar bilhões de dólares em receita anual para a rede Ethereum. No entanto, como emissora do USDC, a Circle não recebe um centavo dessas transações.

O que é ainda mais frustrante para essas empresas é que quanto maior o volume de transações, maior a receita perdida. O volume mensal de transações do USDT cresceu de algumas centenas de bilhões de dólares em 2023 para mais de 1 trilhão de dólares atualmente, e mesmo assim a Tether sempre recebeu receita zero dessas transações.

Essa situação “visível, mas inalcançável” é o principal motor por trás da decisão de construir suas próprias blockchains públicas.

Além disso, as limitações técnicas das blockchains públicas existentes também vêm se acumulando. A Ethereum tem taxas altas e baixa velocidade, tornando as microtransações inviáveis; a Tron tem custos baixos, mas sua segurança e descentralização são questionadas; a Solana é rápida, mas não suficientemente estável. Para um serviço de pagamentos que opera 24 horas por dia, 7 dias por semana, esses problemas são difíceis de suportar.

A experiência do usuário também é um obstáculo. Usuários comuns precisam preparar diferentes tokens nativos e usar diferentes carteiras ao alternar entre cadeias. As transferências cross-chain são mais complexas, custosas e apresentam riscos de segurança. No aspecto regulatório, funções como monitoramento de transações e combate à lavagem de dinheiro nas blockchains públicas existentes dependem principalmente de soluções externas, com eficácia limitada. Em termos de competição, a diferenciação tornou-se uma necessidade; a Circle busca oferecer liquidação mais rápida e módulos de conformidade integrados através do Arc, enquanto a Stripe espera alcançar pagamentos programáveis e liquidação automatizada com o Tempo.

Quando as contradições de distribuição de valor, restrições técnicas, experiência do usuário, conformidade regulatória e competição se combinam, construir uma cadeia independente torna-se a escolha inevitável.

O Endgame dos Gigantes

Diante desses desafios e oportunidades, diferentes empresas escolheram caminhos tecnológicos e estratégias de negócios distintos.

Stripe Tempo: A Escolha Técnica da Plataforma Neutra

Tempo é uma blockchain dedicada a pagamentos, co-incubada pela Stripe e Paradigm. Sua maior diferença em relação às blockchains públicas tradicionais é que ela não emite seu próprio token nativo, mas aceita diretamente stablecoins mainstream como USDC e USDT como Gas. Essa decisão é tanto uma posição quanto uma ambição.

Fonte da Imagem: X

Esse design pode parecer simples, mas os desafios técnicos subjacentes são significativos. Blockchains tradicionais usam um único token nativo como taxa, tornando o design do sistema relativamente simples. O Tempo precisa suportar múltiplas stablecoins como taxas, o que exige a implementação de um mecanismo complexo de gerenciamento de tokens e cálculo de taxas de câmbio no nível do protocolo.

A arquitetura técnica do Tempo também é otimizada para cenários de pagamento. O mecanismo de consenso aprimorado pode alcançar confirmações em subsegundos, mantendo custos extremamente baixos. Também inclui primitivas de pagamento integradas que os desenvolvedores podem chamar diretamente para construir aplicações de pagamentos condicionais, agendados, multiusuário e outros casos de uso complexos.

O Tempo construiu uma robusta aliança de ecossistema. Os parceiros de design inicial abrangem setores-chave como inteligência artificial (Anthropic, OpenAI), e-commerce (Shopify, Coupang, DoorDash), serviços financeiros (Deutsche Bank, Standard Chartered, Visa, Revolut), entre outros. Essa lista por si só sinaliza que a Stripe pretende estabelecer o Tempo como uma infraestrutura fundamental intersetorial.

Circle Arc: Customização Profunda com Integração Vertical

Em agosto de 2025, a Circle lançou o Arc, uma blockchain pública projetada especificamente para finanças de stablecoins. Em contraste com a postura neutra da Stripe, o Arc representa uma estratégia de integração vertical completa.

Fonte da Imagem: Circle

O Arc utiliza o USDC como token nativo de Gas, ou seja, todas as transações na cadeia Arc exigem pagamento em USDC, aumentando diretamente a demanda e os casos de uso do USDC. Esse design permite que a Circle se beneficie de cada transação na rede, alcançando um ciclo fechado de valor.

O Arc também incorpora um mecanismo de câmbio institucional capaz de realizar trocas rápidas entre diferentes stablecoins de moedas, visando alcançar finalização de transações em subsegundos. Esses recursos são projetados para atender às necessidades práticas de clientes institucionais, demonstrando o profundo entendimento da Circle sobre o mercado-alvo.

Ao possuir sua própria blockchain pública, a Circle oferece um ambiente mais eficiente e controlado para operações com USDC. Mais importante ainda, pode construir um ecossistema financeiro fechado em torno do USDC, mantendo o valor firmemente dentro do seu próprio sistema.

Estratégia de Dupla Cadeia da Tether: Uma Abordagem Abrangente e Agressiva

Como a maior emissora de stablecoins do mundo, a Tether lançou simultaneamente os projetos Plasma e Stable em 2025, demonstrando uma postura de integração vertical ainda mais agressiva do que seus concorrentes.

Fonte da Imagem: Bankless

O Plasma é uma blockchain Layer 1 apoiada pela afiliada da Tether, Bitfinex, projetada especificamente para transações de stablecoins. Seu principal diferencial é oferecer transferências sem taxas para USDT. Essa configuração desafia diretamente a rede Tron, que há muito domina a circulação do USDT. Em julho de 2025, o Plasma arrecadou 373 milhões de dólares em uma venda de tokens, demonstrando forte interesse do mercado nessa blockchain pública.

Comparado ao Plasma, o Stable tem um objetivo ainda mais abrangente. A Tether o chama de “lar exclusivo do USDT”, adotando uma arquitetura paralela de dupla cadeia, onde uma cadeia principal lida com a liquidação central enquanto o Plasma atua como uma sidechain processando microtransações e micropagamentos em grande volume, liquidando regularmente na cadeia principal. Nessa rede, o USDT serve tanto como meio de troca quanto como token de taxa, eliminando a necessidade de os usuários manterem tokens adicionais para pagar taxas de gas, reduzindo significativamente a barreira de entrada.

Para aumentar ainda mais a flexibilidade, o Stable introduziu múltiplas variantes do USDT. O USDT padrão é usado para transações diárias, o USDT0 serve como token de ponte cross-chain, e o gasUSDT é usado para pagamentos de taxas de rede. Todos mantêm paridade de valor 1:1, permitindo que os usuários troquem entre eles sem custo, garantindo uma experiência consistente em diferentes cenários.

Em termos de mecanismo de consenso, o Stable adotou o StableBFT personalizado. Esse mecanismo é construído sobre o motor CometBFT (uma versão aprimorada do Tendermint) e segue o sistema de proof-of-stake delegado. O StableBFT separa a “propagação de transações” da “propagação de consenso”, visando resolver problemas de congestionamento em períodos de alto tráfego e fornecer um ambiente de rede mais estável para pagamentos em larga escala.

Por meio da combinação de Plasma e Stable, a Tether não apenas resolveu as limitações existentes da rede em termos de taxas e estabilidade, mas também tentou construir um ecossistema fechado e abrangente para o USDT, abrangendo transações, taxas e funcionalidades cross-chain.

As Ambições de Infraestrutura dos Gigantes da Tecnologia

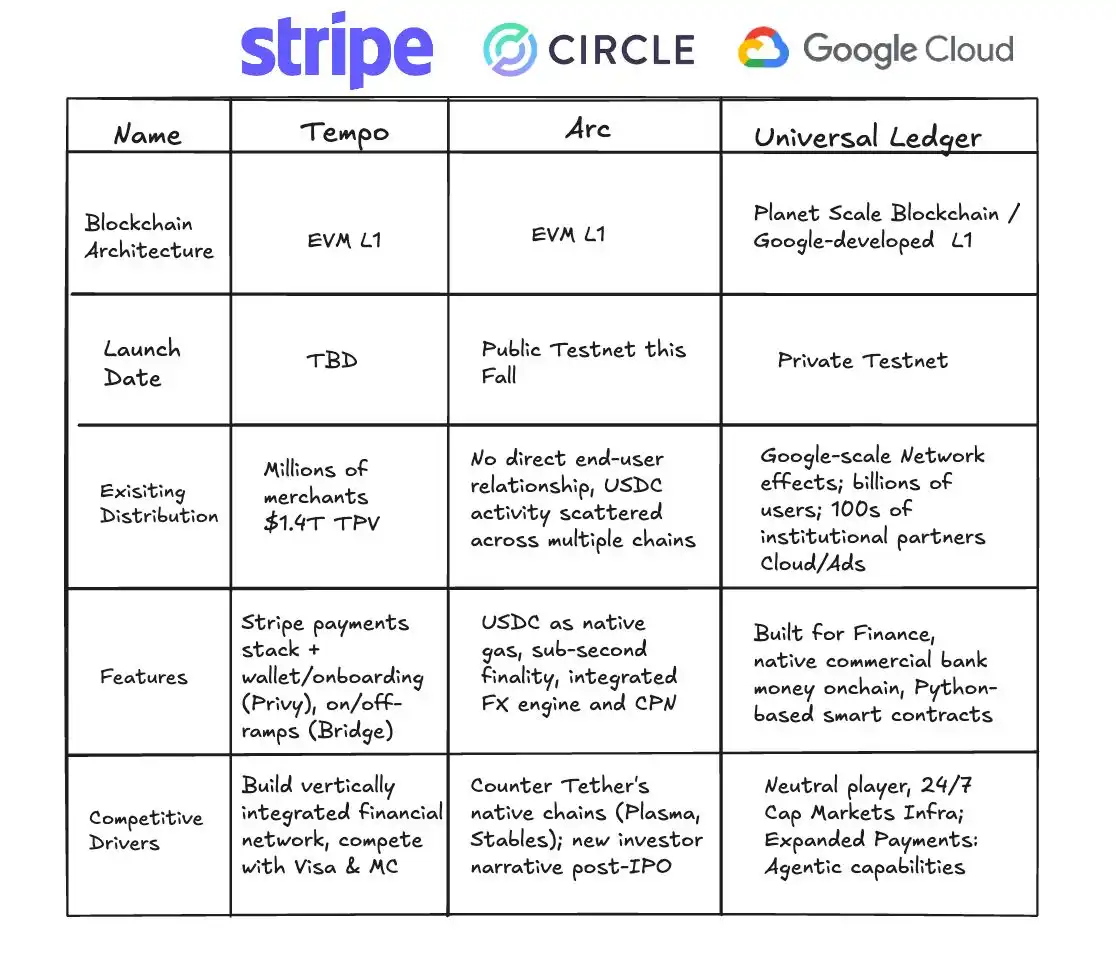

O Google também está se movimentando, mirando a infraestrutura subjacente das stablecoins através do Google Cloud Unified Ledger (GCUL). O GCUL é uma plataforma blockchain de nível empresarial projetada especificamente para facilitar a emissão, gestão e suporte à negociação de stablecoins para bancos e instituições financeiras.

Comparação do GCUL com Tempo e Arc, Fonte da Imagem: Fintech America

Sua principal vantagem está na profunda integração com os serviços empresariais já existentes do Google Cloud. Instituições financeiras podem lançar rapidamente produtos de stablecoin no GCUL sem precisar construir a infraestrutura do zero. Para bancos acostumados a usar os serviços do Google Cloud, esta é uma solução de ativos digitais quase sem atrito.

A estratégia do Google parece particularmente contida; não entra diretamente na emissão de stablecoins ou na competição por pagamentos, mas se posiciona como fornecedor de tecnologia, oferecendo a base para todos os participantes. Essa escolha significa que, independentemente de qual stablecoin prevaleça, o Google colherá os frutos.

Essas blockchains públicas dedicadas não apenas replicam as funções das blockchains existentes, mas também avançam em vários aspectos-chave. As stablecoins originalmente eliminaram o papel dos bancos e agora se libertaram da dependência de blockchains públicas como Ethereum e Tron, realmente controlando o canal de transações.

Elas liberam maior programabilidade; stablecoins são essencialmente um conjunto de contratos inteligentes. O CEO da Stripe, Patrick Collison, já afirmou que pagamentos programáveis darão origem a novos modelos de negócios, como “pagamentos de agentes” voltados para agentes de IA. Na nova cadeia, desenvolvedores podem invocar diretamente primitivas de pagamento integradas para montar aplicações complexas como pagamentos condicionais, agendados e liquidações multipartidárias.

Elas também comprimiram os tempos de liquidação para níveis quase instantâneos. Blockchains públicas como Arc visam reduzir os tempos de confirmação para subsegundos. Para trading de alta frequência, finanças de cadeia de suprimentos ou até mesmo pequenos pagamentos em aplicativos de mensagens, essa velocidade “o que você vê é o que você recebe” é revolucionária.

Além disso, consideraram nativamente a interoperabilidade em sua arquitetura. Pontes cross-chain e atomic swaps não são mais remendos adicionais, mas partes integrantes do sistema. Stablecoins em diferentes cadeias podem circular livremente, como se canais diretos fossem estabelecidos entre sistemas bancários globais.

O Ano das Blockchains Públicas de Stablecoins

O surgimento das blockchains públicas de stablecoins é, essencialmente, uma reescrita da cadeia de valor. No passado, os lucros que eram capturados camada por camada no sistema de pagamentos por bancos, redes de cartões e instituições de compensação agora fluem para novos participantes.

Circle e Tether, por meio da emissão de stablecoins, conquistaram o controle de um enorme fundo sem juros, que é investido em ativos seguros como títulos do Tesouro dos EUA, gerando bilhões de dólares em juros anualmente. No segundo trimestre de 2024, o lucro da Tether atingiu 4,9 bilhões de dólares, quase inteiramente proveniente dessa receita de “senhoriagem”.

Com suas próprias blockchains públicas, as formas de capturar valor tornaram-se mais diversas. As taxas de transação são apenas a superfície; o verdadeiro potencial está nos serviços de valor agregado. O Tempo pode personalizar soluções de pagamento para clientes corporativos, e o Arc pode fornecer funcionalidades institucionais em conformidade e liquidação cambial. O valor agregado desses serviços supera em muito o valor de uma única transação.

Há ainda mais espaço para imaginação na camada de aplicação. Quando os pagamentos se tornam programáveis, novos modelos de negócios surgem. Folha de pagamento automatizada, pagamentos condicionais, finanças de cadeia de suprimentos — eles não apenas melhoram a eficiência, mas também criam valor que nunca existiu antes.

Mas para as instituições financeiras tradicionais, as stablecoins estão abalando seus alicerces. A intermediação de pagamentos é uma fonte significativa de receita para os bancos, e a adoção generalizada de stablecoins pode tornar esse negócio menos necessário. O impacto de curto prazo é limitado, mas a longo prazo, os bancos precisarão redefinir seus papéis.

Essa reestruturação de valor não é apenas uma competição comercial simples; ela também carrega a sombra da geopolítica. A circulação global de stablecoins atreladas ao dólar é, essencialmente, uma extensão da hegemonia do dólar para a era digital. As reações de vários países já começaram, e a competição futura envolverá não apenas uma blockchain pública e uma empresa, mas também uma disputa entre diferentes países e sistemas monetários.

A ascensão das stablecoins não é apenas uma atualização tecnológica ou uma substituição de modelo de negócios. O que ela desencadeou é a reconfiguração estrutural mais profunda da infraestrutura financeira global desde a contabilidade de partidas dobradas e o sistema bancário moderno.

De uma perspectiva de longo prazo, o que as stablecoins desencadearam pode ser a reestruturação mais profunda da infraestrutura financeira global desde a contabilidade de partidas dobradas e o sistema bancário moderno.

Historicamente, cada mudança fundamental de infraestrutura trouxe um salto no cenário de negócios. As letras de câmbio dos mercadores venezianos possibilitaram o comércio interurbano, a rede bancária internacional dos Rothschild impulsionou os fluxos globais de capital, e os sistemas da Visa e SWIFT aceleraram os pagamentos para o nível de segundos.

Essas transformações reduziram custos, expandiram mercados e liberaram novo impulso de crescimento. As stablecoins são o mais recente nó nessa linha evolutiva.

Seu impacto de longo prazo será refletido em múltiplos níveis.

A inclusão financeira é primeiramente ampliada, pois qualquer pessoa com um smartphone pode acessar a rede global sem precisar de uma conta bancária. A eficiência das liquidações internacionais também será reescrita, já que a compensação quase instantânea pode melhorar significativamente o fluxo de fundos em cadeias de suprimentos e comércio.

Ainda mais profunda é a mudança em sua capacidade de catalisar modelos de negócios nativos digitais. O pagamento não será mais apenas a transferência de fundos, mas poderá ser programado e composto como dados, expandindo assim as fronteiras da inovação empresarial.

Em 2025, com o surgimento de várias blockchains públicas de stablecoins, as stablecoins realmente saíram do mundo cripto e entraram nos palcos principais das finanças e do comércio. Estamos atualmente neste ponto de inflexão, testemunhando a formação de uma rede global de pagamentos mais aberta e eficiente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A transferência de liquidez oculta sob a disputa entre China e EUA

【Thread em inglês】Scroll Co-fundador: O caminho inevitável do ZK

"Tether" em 2025: Análise de Capital

Relatório Matinal da Mars | Primeiro ETF de SUI aprovado para negociação; Reunião da SEC revela divergências regulatórias sobre tokenização, opiniões opostas entre finanças tradicionais e indústria cripto

O primeiro ETF de SUI foi lançado, a reunião da SEC revelou divergências regulatórias, o preço do bitcoin caiu devido ao impacto dos dados de emprego, a dívida dos EUA ultrapassou 30 trilhões de dólares e o FMI alertou sobre os riscos das stablecoins.